Visão Geral do Mercado

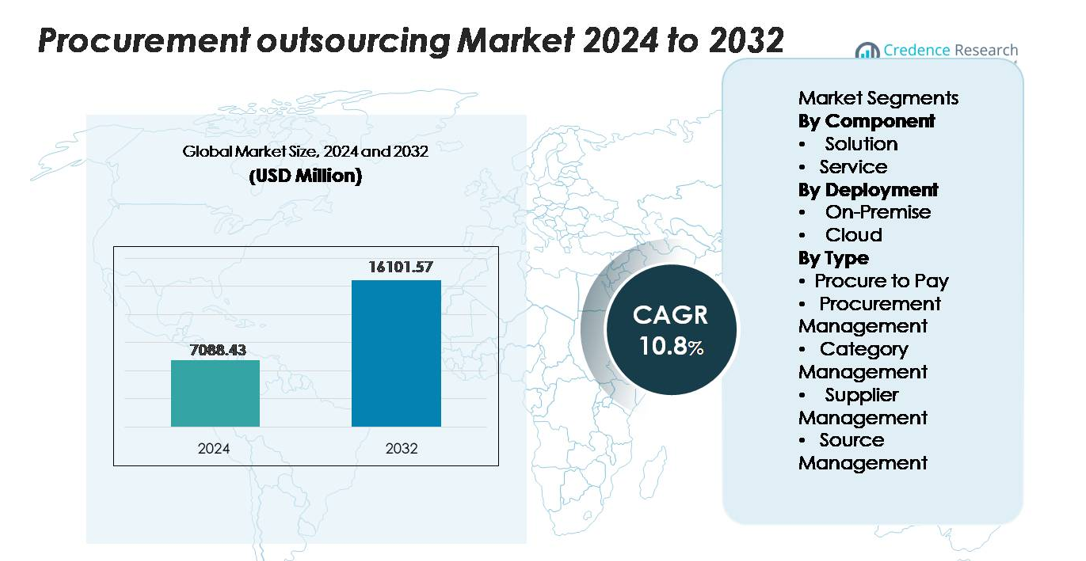

O mercado global de terceirização de compras foi avaliado em USD 7.088,43 milhões em 2024 e espera-se que atinja USD 16.101,57 milhões até 2032, expandindo a uma CAGR de 10,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de terceirização de compras 2024 |

USD 7.088,43 milhões |

| Mercado de terceirização de compras, CAGR |

10,8% |

| Tamanho do mercado de terceirização de compras 2032 |

USD 16.101,57 milhões |

O mercado de terceirização de compras é moldado por líderes como Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech e WNS, cada um oferecendo serviços avançados de sourcing, gestão de categorias e automação procure-to-pay. Essas empresas utilizam plataformas digitais de compras, decisões baseadas em análises e centros de entrega globais para apoiar a transformação em toda a empresa. A América do Norte lidera o mercado com aproximadamente 34% de participação, apoiada pela adoção digital madura e forte penetração de terceirização, enquanto a Europa segue com cerca de 28%, impulsionada pela complexidade regulatória e demanda por modelos de compras focados em conformidade. A Ásia-Pacífico, com cerca de 25%, emerge como a região de crescimento mais rápido devido à expansão das bases de fornecimento e rápida digitalização.

Insights de Mercado

- O mercado global de terceirização de compras foi avaliado em USD 7.088,43 milhões em 2024 e projeta-se que atinja USD 16.101,57 milhões até 2032, expandindo a uma CAGR de 10,8% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por otimização de custos, automação digital de compras, gestão de riscos de fornecedores e a mudança em direção a modelos de compras centralizados em grandes empresas e PMEs.

- Tendências-chave incluem a adoção de sourcing habilitado por IA, automação inteligente, estruturas de compras integradas ao ESG e modelos de terceirização baseados em resultados que alinham o desempenho do provedor com economias e resultados de conformidade.

- A concorrência se intensifica à medida que líderes como Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM e Capgemini expandem a gestão de categorias baseada em análises e automação P2P; a Solução domina o segmento de componentes com ~58% de participação, enquanto a implantação em Nuvem lidera com ~64%.

- Regionalmente, a América do Norte detém 34% de participação, seguida pela Europa com 28% e Ásia-Pacífico com 25%, refletindo forte adoção de compras digitais e iniciativas crescentes de gestão de gastos em cadeias de suprimentos globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Componente

No mercado de terceirização de compras, a Solução continua sendo o componente dominante, representando cerca de 58% do total de participação. Sua liderança é impulsionada pela rápida adoção de plataformas de compras integradas que simplificam a análise de gastos, o gerenciamento do ciclo de vida de contratos e a avaliação de risco de fornecedores em uma única arquitetura. As organizações priorizam soluções digitais escaláveis que reduzem a carga de trabalho manual e aumentam a transparência dos processos. Enquanto isso, as ofertas de Serviço—como sourcing estratégico, gerenciamento de categorias e integração de fornecedores—continuam a ganhar força à medida que as empresas buscam expertise especializada, mas a Solução mantém a liderança devido ao seu forte papel na automação, controle de conformidade e visibilidade em tempo real em ciclos de compras.

- Por exemplo, o GEP SMART™ processa mais de 500 milhões de transações de compras anualmente em sua base global de clientes e gerencia centenas de milhares de contratos de fornecedores ativos, demonstrando a escala significativa, profundidade de automação e capacidades de orquestração em nível empresarial das quais as organizações dependem cada vez mais.

Por Implantação

A implantação em Nuvem domina o mercado com aproximadamente 64% de participação, impulsionada por seu menor custo inicial, fácil escalabilidade, implementação mais rápida e capacidade de apoiar equipes de compras globais por meio de painéis centralizados. As plataformas de terceirização baseadas em nuvem integram capacidades avançadas como sourcing impulsionado por IA, reconciliação automática de faturas e análise de desempenho de fornecedores, permitindo maior eficiência do que os sistemas tradicionais. As soluções locais mantêm relevância em setores altamente regulamentados que exigem residência de dados estrita e controle interno, mas a mudança contínua para a transformação digital e operações de compras habilitadas remotamente posiciona firmemente a Nuvem como o modelo de implantação preferido entre as empresas.

- Por exemplo, a SAP Business Network (anteriormente SAP Ariba Network) apoia mais de 5 milhões de empresas conectadas transacionando quase 6 trilhões de dólares em comércio anual, demonstrando o volume e a interoperabilidade global alcançáveis apenas em infraestrutura de compras nativa da nuvem.

Por Tipo

Procure-to-Pay (P2P) lidera o segmento com cerca de 40% de participação de mercado, apoiado pela demanda por automação de ponta a ponta que abrange requisições, fluxos de aprovação, correspondência de faturas e processamento de pagamentos. As empresas terceirizam processos P2P para reduzir custos de transação, eliminar erros manuais e melhorar a conformidade por meio de estruturas digitais padronizadas. Gerenciamento de Compras e Gerenciamento de Fornecedores também se expandem de forma constante à medida que as empresas priorizam a mitigação de riscos de fornecedores e a eficiência do sourcing estratégico. Gerenciamento de Categorias e Gerenciamento de Fontes atraem organizações que buscam expertise para categorias complexas, mas o P2P mantém a dominância devido ao seu alto volume de transações e impacto direto na eficiência operacional.

Principais Fatores de Crescimento

Crescente Necessidade de Otimização de Custos e Eficiência de Processos

As organizações adotam cada vez mais a terceirização de compras para alcançar reduções de custos mensuráveis, transparência operacional e fluxos de trabalho de compras simplificados. À medida que as cadeias de suprimentos globais se expandem e as categorias de compras se tornam mais complexas, as empresas enfrentam dificuldades para gerenciar gastos de forma eficaz usando equipes internas tradicionais. A terceirização permite que as empresas aproveitem provedores de serviços especializados com expertise em sourcing estratégico, negociação de contratos e inteligência de categorias—levando a economias substanciais em gastos diretos e indiretos. A mudança para modelos de compras centralizadas também apoia a melhoria da conformidade e a redução de gastos não autorizados. Os provedores aumentam a eficiência por meio de requisições automatizadas, processamento digital de faturas e avaliação de fornecedores baseada em dados, eliminando tarefas repetitivas e encurtando os ciclos de sourcing. À medida que as empresas buscam operações de compras resilientes e escaláveis em meio a pressões inflacionárias e interrupções no fornecimento, a otimização de custos continua sendo um fator principal que incentiva as empresas a terceirizar tanto atividades de compras transacionais quanto estratégicas.

- Por exemplo, o GEP SMART™—uma plataforma unificada de compras em nuvem—processa mais de 500 milhões de transações de compras anualmente e executa mais de 18 milhões de eventos de sourcing a cada ano, de acordo com os dados operacionais publicados pela GEP.

Expansão da Compra Digital e Análises Avançadas

A rápida transformação digital acelera significativamente a adoção da terceirização de compras, à medida que as empresas priorizam automação, análises preditivas e visibilidade em tempo real em todo o ciclo de vida das compras. Parceiros de terceirização implantam ferramentas avançadas, como pontuação de fornecedores impulsionada por IA, automação de processos robóticos (RPA) para correspondência de faturas e modelos de aprendizado de máquina para prever preços ou riscos de fornecimento. Essas tecnologias melhoram a tomada de decisões e reduzem a dependência de processos manuais que frequentemente causam atrasos e erros. Plataformas de análises avançadas também melhoram a categorização de gastos, o monitoramento de conformidade e a gestão do ciclo de vida de contratos, permitindo que funções de compras estratégicas operem com maior precisão. À medida que as organizações avançam para ecossistemas de compras centrados em dados, provedores de terceirização com fortes capacidades analíticas ganham vantagem competitiva. A capacidade de integrar dados de compras em sistemas ERP, portais de fornecedores e redes de pagamento fortalece ainda mais a eficiência, tornando a transformação digital um motor central do crescimento da terceirização de compras.

- Por exemplo, a SAP Business Network—anteriormente conhecida como SAP Ariba Network—é a maior plataforma de comércio B2B do mundo, conectando milhões de parceiros comerciais e facilitando quase USD 6 trilhões em comércio anual, incluindo mais de 746 milhões de transações comerciais a cada ano.

Maior Foco na Gestão de Risco de Fornecedores e Conformidade Global

As interrupções na cadeia de suprimentos global e a complexidade regulatória elevaram a gestão de risco de fornecedores como um fator crítico para a terceirização de compras. As empresas dependem cada vez mais de parceiros de terceirização para monitorar o desempenho dos fornecedores, avaliar a estabilidade financeira e garantir a conformidade com os padrões da indústria e regulamentos comerciais regionais. Os provedores de terceirização implementam estruturas de risco de fornecedores estruturadas que integram auditorias de terceiros, avaliações ESG e pontuação de risco contínua para proteger as organizações de interrupções, penalidades por não conformidade ou danos à reputação. Sua capacidade de realizar avaliações de fornecedores em várias regiões apoia empresas que operam em mercados diversos onde os regulamentos variam amplamente. As empresas também se beneficiam da expertise dos provedores em sourcing ético, conformidade com anti-suborno e monitoramento de padrões trabalhistas. À medida que as redes de compras globais se tornam mais fragmentadas e voláteis, a necessidade de governança de fornecedores estruturada e proativa impulsiona a ampla adoção de funções de compras terceirizadas.

Tendências e Oportunidades Principais

Crescente Adoção de Compras com IA e Automação Inteligente

Uma das tendências mais significativas que moldam a terceirização de compras é a adoção acelerada de plataformas impulsionadas por IA e automação inteligente. Os parceiros de terceirização integram cada vez mais o processamento de linguagem natural (NLP) para análise de contratos, bots de IA para eventos de auto-sourcing e motores preditivos para previsão de demanda. Essas capacidades reduzem a intervenção manual, comprimem os ciclos de sourcing e aumentam a precisão nas avaliações de fornecedores. O surgimento de interfaces de compras conversacionais, análises cognitivas e sistemas de compra autônomos cria vastas oportunidades para os provedores de terceirização oferecerem mais valor estratégico. Empresas que buscam estruturas de compras ágeis agora preferem parceiros capazes de orquestrar fluxos de trabalho automatizados em sourcing, pedidos e faturamento. Essa tendência também abre oportunidades para os provedores oferecerem painéis analíticos avançados que apoiam a tomada de decisões em nível de CFO e a governança de gastos. À medida que as empresas avançam em direção a modelos de compras prontos para o futuro, o mercado de terceirização habilitada por IA continua a se expandir rapidamente.

- Por exemplo, os modelos de IA da Coupa são treinados com base em mais de USD 4 trilhões em despesas comerciais acumuladas e processam bilhões de pontos de dados transacionais anualmente, permitindo a detecção precisa de anomalias e a pontuação automatizada de riscos de fornecedores em milhares de categorias de compras.

Mudança para Modelos de Terceirização de Compras Baseados em Resultados

A terceirização de compras está evoluindo para modelos baseados em resultados, onde os prestadores de serviços são avaliados com base em resultados mensuráveis em vez de acordos de nível de serviço fixos. Essa mudança cria oportunidades para os provedores oferecerem soluções de maior valor vinculadas a métricas de desempenho, como economias realizadas, consolidação de fornecedores, redução de riscos e melhoria da conformidade. As empresas preferem modelos comerciais flexíveis onde os provedores são incentivados a melhorar os resultados de sourcing em vez de simplesmente fornecer serviços transacionais. Essa tendência está alinhada com o crescente interesse em categorias estratégicas como logística, aquisição de TI, gestão de instalações e serviços profissionais, onde modelos baseados em resultados promovem melhor eficiência. Provedores que oferecem estruturas de co-sourcing e engajamento híbrido também se beneficiam de empresas que buscam uma colaboração mais profunda sem abrir mão do controle total. À medida que as organizações buscam um ROI mensurável da terceirização, modelos baseados em resultados fortalecem a confiança, a transparência e as parcerias de longo prazo com os provedores.

- Por exemplo, a plataforma de compras habilitada por IA da GEP e os serviços de gerenciamento de processos empresariais processam mais de 10 milhões de transações de compras e faturas anualmente. Essa capacidade, juntamente com a gestão de milhares de eventos de sourcing e mais de $525 bilhões em gastos anuais de clientes, permite que os provedores se comprometam com reduções significativas no ciclo de transações e eficiências em eventos de sourcing, apoiadas por uma capacidade real do sistema.

Expansão das Práticas de Compras Sustentáveis e Integradas ao ESG

Iniciativas de sustentabilidade geram fortes oportunidades para empresas de terceirização de compras, à medida que as empresas incorporam cada vez mais critérios ESG nas decisões de sourcing. Os provedores agora ajudam a avaliar emissões de fornecedores, padrões de sourcing ético, práticas de eficiência energética e conformidade trabalhista como parte das estratégias de compras. Parceiros de terceirização apoiam o desenvolvimento de scorecards de sustentabilidade de fornecedores, avaliações de impacto de carbono e estruturas de compras circulares que melhoram o desempenho ambiental. Compras alinhadas ao ESG são particularmente relevantes para indústrias sob pressão regulatória, como manufatura, FMCG, energia e tecnologia. As empresas também dependem de parceiros de terceirização para diversificar fontes de suprimento, promover o desenvolvimento de fornecedores locais e melhorar a rastreabilidade em toda a cadeia de suprimentos. À medida que a sustentabilidade se torna uma prioridade corporativa central, a demanda por terceirização de compras integrada ao ESG cria oportunidades substanciais de crescimento a longo prazo.

Principais Desafios

Segurança de Dados, Conformidade e Preocupações com Propriedade Intelectual

Apesar do forte crescimento do mercado, a segurança de dados e a conformidade permanecem grandes desafios na terceirização de compras. Transferir dados sensíveis de compras — incluindo contratos com fornecedores, referências de preços e registros financeiros — para provedores terceirizados expõe as empresas a riscos como violações de dados, acesso não autorizado ou vazamento de propriedade intelectual. Indústrias com estruturas regulatórias rigorosas, incluindo saúde, defesa e BFSI, enfrentam preocupações aumentadas ao terceirizar operações de compras. Garantir a adesão ao GDPR, regras regionais de residência de dados e padrões de conformidade específicos da indústria adiciona complexidade aos acordos de terceirização. Os provedores devem implantar ferramentas avançadas de cibersegurança, protocolos de criptografia e mecanismos de auditoria para ganhar a confiança dos clientes. No entanto, muitas organizações permanecem hesitantes, especialmente ao terceirizar categorias estratégicas de compras que envolvem negociações confidenciais ou metodologias de fornecimento proprietárias.

Complexidade de Integração e Resistência à Mudança Organizacional

Integrar sistemas de compras terceirizados com ERPs existentes, portais de fornecedores e fluxos de trabalho financeiros apresenta desafios significativos. As empresas frequentemente operam infraestruturas legadas fragmentadas que são difíceis de sincronizar com plataformas terceirizadas, levando a atrasos, fluxo de dados impreciso ou inconsistências operacionais. Além disso, as equipes internas podem resistir à terceirização devido a preocupações com deslocamento de empregos, perda de controle ou visibilidade reduzida nas decisões de compras. A adoção bem-sucedida requer uma forte gestão de mudanças, colaboração multifuncional e fluxos de trabalho padronizados — elementos que muitas organizações têm dificuldade em implementar. Desalinhamento operacional, KPIs mal definidos e processos de integração inadequados podem dificultar ainda mais o desempenho da terceirização. A complexidade da transição de compras internas para modelos compartilhados ou híbridos permanece uma barreira significativa para muitas empresas.

Análise Regional

América do Norte

A América do Norte lidera o mercado de terceirização de compras com aproximadamente 34% de participação, apoiada pela forte adoção de plataformas digitais de compras, análises avançadas e estratégias de automação em toda a empresa. Grandes organizações nos EUA e Canadá terceirizam cada vez mais categorias de compras indiretas e estratégicas para otimizar estruturas de custo e melhorar a conformidade. Ecossistemas de cadeia de suprimentos maduros e a presença de provedores globais de terceirização impulsionam uma demanda constante. A alta ênfase na gestão de riscos de fornecedores, estruturas de compras compatíveis com cibersegurança e fornecimento alinhado ao ESG acelera ainda mais a penetração da terceirização. À medida que as empresas se movem em direção a modelos de compras nativos da nuvem, a América do Norte continua a manter sua posição dominante.

Europa

A Europa representa quase 28% do mercado de terceirização de compras, impulsionada por estruturas regulatórias rigorosas, complexidades de comércio transfronteiriço e forte demanda por gestão de conformidade de fornecedores. Países como o Reino Unido, Alemanha, França e Holanda lideram a adoção à medida que as empresas terceirizam cada vez mais a gestão de categorias, padronização de contratos e auditorias de fornecedores. As iniciativas digitais de compras em expansão na região e a ênfase no fornecimento sustentável também atraem parcerias de terceirização. Além disso, o aumento dos custos de energia e a inflação incentivam as empresas a otimizar gastos e melhorar a diversificação de fornecedores. Com um forte impulso em direção a compras éticas e relatórios ESG, a Europa permanece um centro de crescimento crítico para serviços de terceirização.

Ásia-Pacífico

A Ásia-Pacífico detém cerca de 25% da participação de mercado e representa a região de crescimento mais rápido devido à rápida expansão industrial, crescente complexidade de aquisições e fortes iniciativas de transformação digital nos setores de manufatura, varejo e tecnologia. Empresas na China, Índia, Japão e Sudeste Asiático estão adotando cada vez mais a terceirização de compras para gerenciar grandes bases de fornecedores e reduzir custos operacionais. A região se beneficia de abundante talento em terceirização, entrega de serviços econômica e da presença de centros globais de BPO. Crescentes investimentos em plataformas de compras baseadas em nuvem e aquisição orientada por análises fortalecem a demanda, posicionando a Ásia-Pacífico como uma base estratégica para operações de compras domésticas e globais.

América Latina

A América Latina captura cerca de 7% do mercado de terceirização de compras, apoiada pela crescente adoção entre indústrias como energia, mineração, manufatura e bens de consumo. Países como Brasil, México e Colômbia estão terceirizando cada vez mais funções de compras para melhorar a eficiência operacional, reduzir riscos de conformidade e gerenciar condições de fornecimento voláteis. As flutuações econômicas da região impulsionam a demanda por otimização de gastos, enquanto as crescentes iniciativas de compras digitais abrem novas oportunidades para provedores de terceirização. Capacidades internas limitadas de compras e a necessidade de padronização de fornecedores também contribuem para a expansão, embora a adoção permaneça gradual em comparação com regiões mais maduras.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 6% do mercado de terceirização de compras, com crescimento impulsionado por investimentos em infraestrutura em grande escala, diversificação das economias nacionais e expansão dos padrões de governança corporativa. Organizações nos Emirados Árabes Unidos, Arábia Saudita e África do Sul estão adotando cada vez mais a terceirização de compras para aumentar a transparência, gerenciar riscos de fornecedores e simplificar processos complexos de aquisição. A mudança da região em direção a ferramentas digitais de compras, juntamente com o crescente interesse em aquisição sustentável e em conformidade, fortalece ainda mais a adoção. Embora a penetração no mercado ainda esteja emergindo, o MEA mostra forte potencial a longo prazo à medida que as empresas modernizam as práticas de compras.

Segmentações de Mercado:

Por Componente

Por Implantação

Por Tipo

- De Compras a Pagamento

- Gestão de Compras

- Gestão de Categorias

- Gestão de Fornecedores

- Gestão de Fontes

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de terceirização de compras é definida por uma mistura de empresas globais de consultoria, provedores de serviços de compras especializados e empresas de BPO orientadas por tecnologia que competem para oferecer soluções de alto valor em sourcing e gestão de despesas. Principais players como Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS e HCLTech utilizam fortes redes de entrega global e plataformas avançadas de compras digitais para expandir sua presença em sourcing estratégico, gestão de categorias, automação procure-to-pay e avaliação de risco de fornecedores. Esses provedores investem fortemente em análises impulsionadas por IA, ferramentas de inteligência contratual e suítes de compras baseadas em nuvem para aumentar a eficiência e garantir visibilidade em tempo real para os clientes. Parcerias estratégicas, centros de entrega em várias regiões e expertise em categorias indiretas e complexas fortalecem a diferenciação competitiva. À medida que as empresas adotam cada vez mais modelos de terceirização híbridos e baseados em resultados, a competição se intensifica em torno da inovação, flexibilidade de preços e especialização em domínios. O mercado continua a se consolidar através de alianças e expansões de capacidades para atender à crescente demanda por operações de compras digitais, resilientes e alinhadas ao ESG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Desenvolvimentos Recentes

- Em novembro de 2025, a IBM foi nomeada Líder na Matriz PEAK de Serviços de Outsourcing de Compras do Everest Group 2025, reconhecendo suas soluções de Source-to-Pay impulsionadas por IA em todo o ciclo de vida de compras.

- Em setembro de 2025, o software GEP foi selecionado pelo Aeroporto Internacional de Bangalore Limited (BIAL) da Índia para transformar operações de compras, fortalecer a colaboração com fornecedores e desbloquear novos valores através de seus serviços de outsourcing de compras.

- Em julho de 2025, a Capgemini anunciou a aquisição da WNS Global Services por USD 3,3 bilhões (em dinheiro) para reforçar suas operações inteligentes impulsionadas por IA e expandir suas capacidades de outsourcing de compras e BPO.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Implementação, Tipo e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por outsourcing de compras aumentará à medida que as empresas priorizam a eficiência de custos e operações de sourcing simplificadas.

- A adoção de ferramentas de compras impulsionadas por IA acelerará a automação em sourcing, contratação e avaliação de fornecedores.

- Os serviços de gestão de risco de fornecedores se expandirão à medida que as empresas buscam maior resiliência contra disrupções globais.

- Plataformas de compras baseadas em nuvem se tornarão o modelo de implementação preferido para escalabilidade e integração.

- Modelos de outsourcing baseados em resultados ganharão força à medida que os clientes buscam economias mensuráveis e melhorias de conformidade.

- Os serviços de compras focados em ESG crescerão à medida que critérios de sustentabilidade moldam a seleção de fornecedores.

- Modelos de outsourcing híbridos aumentarão à medida que as organizações combinam expertise interna com especialistas externos em categorias.

- A gestão de categorias orientada por análises se tornará um diferenciador central entre os principais provedores de serviços.

- A adoção de outsourcing se aprofundará em mercados emergentes à medida que a maturidade digital de compras melhora.

- A consolidação entre provedores de serviços de compras se intensificará à medida que as empresas expandem capacidades através de aquisições e parcerias.