Обзор рынка

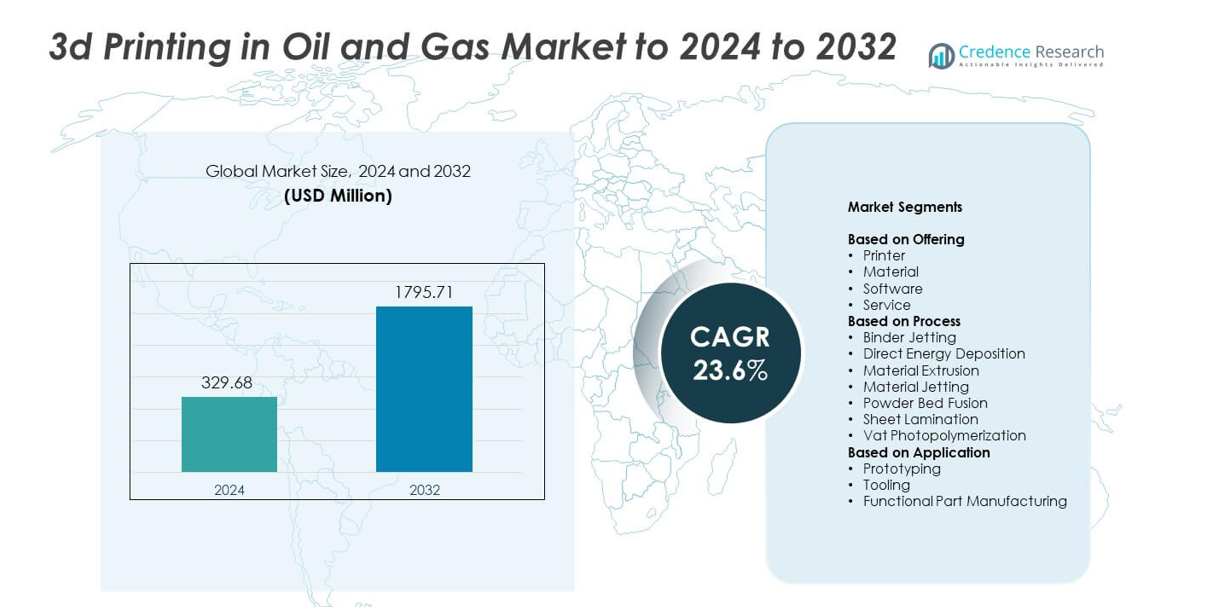

Размер рынка 3D-печати в нефтегазовой отрасли оценивался в 329,68 миллиона долларов США в 2024 году и, как ожидается, достигнет 1795,71 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 23,6% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка 3D-печати в нефтегазовой отрасли 2024 |

329,68 миллиона долларов США |

| 3D-печать в нефтегазовой отрасли, CAGR |

23,6% |

| Размер рынка 3D-печати в нефтегазовой отрасли 2032 |

1795,71 миллиона долларов США |

Рынок 3D-печати в нефтегазовой отрасли формируется ключевыми игроками, такими как Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation и SLM Solutions Group AG. Эти компании способствуют внедрению технологий через передовые системы печати металлов, улучшенное программное обеспечение для проектирования и более сильные сервисные возможности, адаптированные для сложных условий нефтяных месторождений. Северная Америка возглавила рынок в 2024 году с долей около 38%, поддерживаемая сильной технологической инфраструктурой и более высокими инвестициями в цифровое производство. Европа следовала с долей почти 27%, обусловленной развитием оффшорных проектов и быстрой промышленной инновацией.

Информация о рынке

- Рынок 3D-печати в нефтегазовой отрасли был оценен в 329,68 миллиона долларов США в 2024 году и, как ожидается, достигнет 1795,71 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 23,6%.

- Спрос растет, поскольку операторы используют аддитивное производство для сокращения сроков выполнения заказов и ускорения прототипирования, при этом принтеры занимают около 46% доли благодаря активному использованию в проектировании инструментов и обслуживании на местах.

- Порошковая фьюзия остается основной тенденцией с долей почти 39%, поскольку она поддерживает производство высокопрочных металлических деталей для буровых и нефтеперерабатывающих операций.

- Конкуренция усиливается, поскольку крупные игроки инвестируют в более прочные металлические материалы и передовые системы печати для повышения точности, долговечности и производственных возможностей на месте.

- Северная Америка возглавила с долей около 38% в 2024 году, за ней следует Европа с почти 27%, в то время как прототипирование доминировало в приложениях с долей около 48%, поскольку компании ускоряли циклы проектирования и сокращали время простоя в деятельности на верхнем и среднем уровнях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По предложению

Принтеры доминировали на рынке 3D-печати в нефтегазовой отрасли в 2024 году с долей около 46%. Операторы нефтяных месторождений предпочитали передовые принтеры, поскольку они поддерживают быстрое производство сложных геометрий для буровых инструментов, деталей насосов и компонентов нефтеперерабатывающих заводов. Принтеры также помогают сократить сроки замены во время обслуживания на местах. Материалы и программное обеспечение росли стабильно, поскольку компании улучшали металлические порошки, полимеры и платформы моделирования для суровых условий. Предложения на основе услуг расширялись с ростом спроса на аутсорсинг аддитивного производства, но продажи оборудования оставались основным источником дохода благодаря постоянным обновлениям возможностей промышленных принтеров.

- Например, Baker Hughes использует аддитивное производство для улучшения и упрощения цепочки поставок и разработал более 1 500 квалифицированных номеров деталей.

По процессу

Порошковая наплавка возглавила сегмент процессов в 2024 году с долей почти 39%. Энергетические компании широко применяли этот процесс, поскольку он обеспечивает производство высокопрочных металлических деталей, необходимых для условий высокого давления и высокой температуры в нефтяных месторождениях. Порошковая наплавка поддерживает сложные внутренние каналы, что делает ее подходящей для клапанов, скважинных инструментов и термостойких компонентов. Струйная печать связующего и экструзия материалов набрали популярность для недорогого и быстрого прототипирования, в то время как прямая энергетическая наплавка продвинулась в ремонтных приложениях. Несмотря на рост по всем процессам, порошковая наплавка осталась предпочтительным вариантом благодаря превосходной точности и совместимости материалов.

- Например, TotalEnergies установила произведенный методом WAAM водяной бушинг на своей скважине EIG, компонент, содержащий давление, высотой около 1,2 метра и весом 220 килограммов, который прошел более 150 квалификационных тестов перед установкой на шельфе в 2021 году.

По применению

Прототипирование доминировало в сегменте применения в 2024 году с долей около 48%. Компании использовали аддитивное производство для ускорения разработки продуктов для буровых инструментов, оборудования для потока и устройств безопасности. Прототипирование сокращало циклы проектирования и позволяло инженерам тестировать сложные формы перед массовым внедрением. Производство инструментов и функциональных деталей увеличилось по мере совершенствования систем металлического аддитивного производства, что позволило производить долговечные компоненты для буровых установок и нефтеперерабатывающих заводов. Производство функциональных деталей демонстрировало сильный импульс, но прототипирование оставалось впереди, поскольку оно требовало меньших затрат, более быстрых итераций и поддерживало инновационные усилия в операциях верхнего и среднего звена.

Ключевые факторы роста

Растущий спрос на быстрое прототипирование и сокращение сроков выполнения

Рынок растет, поскольку энергетические компании зависят от аддитивного производства для ускорения циклов проектирования и сокращения долгих периодов ожидания критически важных компонентов. Быстрое прототипирование помогает инженерам тестировать новые геометрии, улучшать характеристики деталей и сокращать задержки в буровых и перерабатывающих операциях. Этот спрос укрепляет внедрение, поскольку операторы сталкиваются с растущим давлением для оптимизации обслуживания и минимизации простоев. Более быстрое выполнение также поддерживает инновации в проектировании инструментов, делая этот фактор одним из самых сильных драйверов роста на рынке 3D-печати в нефтегазовой отрасли.

- Например, JOME Engineering заменила литье на роботизированную металлическую 3D-печать для клапанов из нержавеющей стали, сократив время производства с 60 дней до менее 48 часов, напечатав корпус клапана весом 20,5 килограмма, рассчитанный на 5 бар, примерно за 7,5 часов.

Растущее внедрение легких и сложных компонентов

Нефтегазовые компании все чаще используют 3D-печать для создания сложных и легких металлических деталей, которые невозможно произвести с помощью традиционного производства. Эти компоненты улучшают эффективность потока, снижают нагрузки на оборудование и повышают долговечность в суровых условиях эксплуатации. Переход к снижению веса и точному проектированию стимулирует устойчивое внедрение в деятельности верхнего и среднего звена. По мере того как компании ищут улучшение производительности, способность изготавливать сложные внутренние каналы и оптимизированные структуры становится основным драйвером для рынка 3D-печати в нефтегазовой отрасли.

- Например, Siemens протестировала лопатки турбины, напечатанные на 3D-принтере, для своей газовой турбины SGT-400, вращая лопатки со скоростью около 13 000 оборотов в минуту при температуре газа около 1250 градусов Цельсия на 13-мегаваттной машине, проверяя при этом сложные внутренние каналы охлаждения.

Рост цифровизации и интеграция с передовыми инструментами проектирования

Цифровая трансформация побуждает операторов интегрировать аддитивное производство с симуляцией, цифровыми двойниками и автоматизированными платформами проектирования. Эта интеграция помогает компаниям быстрее настраивать детали, оптимизировать производственные процессы и улучшать надежность работы. Цифровые инструменты также поддерживают предиктивное обслуживание, позволяя быстро производить запасные компоненты по запросу. Сильная связь между цифровой стратегией и передовым производством делает это ключевым фактором роста для рынка 3D-печати в нефтегазовой отрасли.

Ключевые тенденции и возможности

Расширение возможностей аддитивного производства металлов

Достижения в области металлических порошков, жаропрочных сплавов и промышленных принтеров создают новые возможности для производства прочных компонентов, используемых в буровых системах и нефтеперерабатывающих заводах. Операторы ищут более прочные и устойчивые к коррозии детали для управления экстремальными условиями на месторождениях, что способствует продвижению аддитивного производства металлов. По мере того как цепочки поставок переходят к локализованному производству, способность производить тяжелые металлические компоненты вблизи мест эксплуатации становится важной тенденцией на рынке 3D-печати в нефтегазовой отрасли.

- Например, F3nice сообщила о поставке переработанного металлического сырья для Equinor, которая произвела 4000 аддитивно изготовленных деталей из полностью переработанного материала

Увеличение использования аддитивного производства для ремонта и восстановления деталей

Растущая тенденция заключается в использовании прямого энергетического осаждения и аналогичных процессов для восстановления изношенных компонентов вместо их замены. Этот переход помогает компаниям сокращать отходы материалов, продлевать срок службы оборудования и сокращать задержки в закупках. Восстановление поддерживает экономически эффективное обслуживание в удаленных полях, где трудно найти запасные части. Возможность снизить эксплуатационные расходы при улучшении готовности оборудования укрепляет эту тенденцию на рынке 3D-печати в нефтегазовой отрасли.

- Например, Kongsberg Ferrotech интегрировала подводный аддитивный ремонт в своего робота Nautilus IMR, предназначенного для восстановления поврежденных металлических конструкций слой за слоем на трубопроводах на морских глубинах до 1500 метров в рамках программы PETROMAKS 2 в Норвегии.

Рост распределенных и локальных моделей производства

Энергетические операторы все чаще исследуют децентрализованные производственные установки с использованием компактных промышленных принтеров на или рядом с местами эксплуатации. Эти установки обеспечивают быстрый доступ к запасным частям, сокращение запасов и улучшение устойчивости к сбоям в цепочке поставок. Больше всего от этой модели выигрывают оффшорные платформы, пустынные месторождения и удаленные трубопроводы. По мере роста интереса к локализованному производству распределенное производство становится важной возможностью на рынке 3D-печати в нефтегазовой отрасли.

Ключевые вызовы

Высокие затраты на материалы и оборудование

Системы аддитивного производства, специальные металлические порошки и жаропрочные сплавы остаются дорогими по сравнению с традиционной обработкой. Эти затраты замедляют внедрение среди операторов с ограниченными капитальными бюджетами или низкими объемами производства. Требования к обслуживанию, калибровке и постобработке добавляют дополнительные расходы к общим эксплуатационным затратам. Финансовое бремя заставляет многие компании проявлять осторожность, что делает высокую стоимость основной проблемой для рынка 3D-печати в нефтегазовой отрасли.

Ограниченные стандарты и сертификационные рамки

Сектор сталкивается с несогласованными стандартами и медленными процессами утверждения для критически важных компонентов, изготовленных методом печати. Операции в нефтегазовой отрасли требуют строгих испытаний материалов, проверки долговечности и нормативной валидации, что может задерживать внедрение. Ограниченные пути сертификации также ограничивают широкомасштабное внедрение в бурении, переработке и трубопроводных операциях. Отсутствие единых стандартов остается ключевой проблемой для рынка 3D-печати в нефтегазовой отрасли и замедляет более широкое коммерческое использование.

Региональный анализ

Северная Америка

Северная Америка занимала лидирующую позицию на рынке 3D-печати в нефтегазовой отрасли в 2024 году с долей около 38%. Сильное внедрение было обеспечено крупными операторами в США и Канаде, которые использовали аддитивное производство для поддержки быстрого прототипирования, оптимизации скважинных инструментов и локализованного производства запасных частей. Регион получил выгоду от передовой промышленной инфраструктуры 3D-печати и более глубокой интеграции цифровых инженерных инструментов. Растущая активность в области сланцевой добычи, более высокие инвестиции в сложную металлопечать и сильное сотрудничество между нефтесервисными компаниями и поставщиками технологий продолжали укреплять региональное доминирование.

Европа

Европа составляла около 27% доли рынка 3D-печати в нефтегазовой отрасли в 2024 году. Региональный рост поддерживался сильными исследовательскими возможностями и ранним внедрением передовых технологий металлопечати в операциях на Северном море. Энергетические компании сосредоточились на легких, устойчивых к коррозии компонентах для офшорных платформ и подводных систем. Строгие цели в области устойчивого развития также способствовали локализованному производству для снижения выбросов при логистике. Партнерства между производителями оборудования, инженерными фирмами и специалистами по аддитивному производству помогли расширить применение в прототипировании, инструментальной оснастке и производстве функциональных деталей в крупных нефтедобывающих странах региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал почти 24% доли рынка 3D-печати в нефтегазовой отрасли в 2024 году. Регион рос благодаря расширению инвестиций в добычу в Китае, Индии и Юго-Восточной Азии, где операторы стремились к более быстрому обороту деталей и снижению зависимости от импортных компонентов. Внедрение увеличилось, поскольку национальные нефтяные компании интегрировали аддитивные системы в операции по техническому обслуживанию и инструментальной оснастке. Улучшения в производстве металлических порошков и поддержка правительства в области промышленной 3D-печати укрепили экосистему. Растущая активность в области офшорной разведки и более высокий спрос на индивидуализированные буровые инструменты дополнительно поддержали региональное расширение.

Латинская Америка

Латинская Америка захватила около 7% доли рынка 3D-печати в нефтегазовой отрасли в 2024 году. Рост был обусловлен усилиями по модернизации в Бразилии, Мексике и Аргентине, где компании внедрили аддитивное производство для сокращения задержек оборудования и улучшения обслуживания на местах. Офшорные проекты в Бразилии способствовали использованию передовой металлопечати для компонентов высокой прочности. Внедрение оставалось медленнее по сравнению с более крупными регионами из-за бюджетных ограничений, но интерес увеличился, поскольку операторы осознали преимущества в прототипировании и локализованном производстве. Постепенная интеграция технологий поддерживала стабильный прогресс на рынке.

Ближний Восток и Африка

Ближний Восток и Африка составляли примерно 4% доли рынка 3D-печати в нефтегазовой отрасли в 2024 году. Национальные нефтяные компании в странах Персидского залива исследовали аддитивное производство для запасных частей, буровых инструментов и компонентов для высоких температур для поддержки операций в нефтепереработке и добыче. Страны, такие как Саудовская Аравия и ОАЭ, инвестировали в промышленные центры 3D-печати для повышения устойчивости цепочки поставок. Внедрение в Африке оставалось ограниченным, но проявляло потенциал в офшорных месторождениях. Несмотря на меньшую долю, растущие инициативы по цифровой трансформации поддерживали долгосрочный региональный рост.

Сегментация рынка:

По предложению

- Принтер

- Материал

- Программное обеспечение

- Услуга

По процессу

- Струйное нанесение связующего

- Прямое энергетическое осаждение

- Экструзия материала

- Струйное нанесение материала

- Спекание порошкового слоя

- Ламинирование листов

- Фотополимеризация в ванне

По применению

- Прототипирование

- Изготовление инструментов

- Производство функциональных деталей

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок 3D-печати в нефтегазовой отрасли включает таких крупных игроков, как Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation и SLM Solutions Group AG. Эти компании конкурируют, развивая технологии аддитивного производства металлов, улучшая программное обеспечение для проектирования и расширяя возможности промышленных принтеров, адаптированных для суровых условий нефтяных месторождений. Их стратегии направлены на повышение точности, прочности материалов и надежности для удовлетворения требований добычи и переработки. Многие игроки инвестируют в исследования для поддержки высокотемпературных сплавов и коррозионно-стойких материалов. Партнерства с нефтесервисными компаниями и инженерными подрядчиками помогают расширить применение в прототипировании, изготовлении инструментов и производстве функциональных деталей. Компании также укрепляют портфели услуг через поддержку печати на месте и цифровую интеграцию, стремясь сократить время простоя и повысить операционную эффективность для энергетических операторов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Последние разработки

- В 2025 году компания 3D Systems укрепила свое присутствие в нефтегазовом секторе через совместное предприятие NAMI с Dussur, внедряя передовые решения для 3D-печати в энергетическом секторе Саудовской Аравии.

- В 2025 году Nikon SLM Solutions заключила партнерство с ExxonMobil и студентами инженерного факультета LSU, а также с Howco Additive, для редизайна критически важного компонента машин с использованием металлической 3D-печати для нефтегазовых применений.

- В апреле 2025 года 3D Systems анонсировала новый модуль сканирующей технологии для своих принтеров EXT 1070 Titan Pellet и EXT 1270 Titan Pellet.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе предложения, процесса, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя инсайты о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок будет расширяться по мере того, как операторы будут применять аддитивное производство для более быстрого производства деталей.

- Спрос на металлическую печать возрастет из-за растущей потребности в прочных и термостойких компонентах.

- Модели на месте и распределенного производства получат более широкое признание в удаленных областях.

- Цифровая интеграция укрепится, поскольку компании связывают 3D-печать с симуляцией и цифровыми двойниками.

- Использование прототипирования увеличится, так как компании ускоряют циклы проектирования для инструментов бурения и переработки.

- Применение для ремонта и восстановления будет расти с улучшением технологий нанесения и восстановления.

- Цепочки поставок сместятся в сторону локализованного производства для уменьшения задержек и зависимости от импорта.

- Появятся новые материалы для улучшения коррозионной стойкости и производительности в суровых условиях.

- Сотрудничество между поставщиками услуг для нефтяных месторождений и технологическими компаниями усилится.

- Стандарты сертификации будут развиваться дальше, что позволит более широкое использование напечатанных функциональных деталей.