Обзор рынка питания животных:

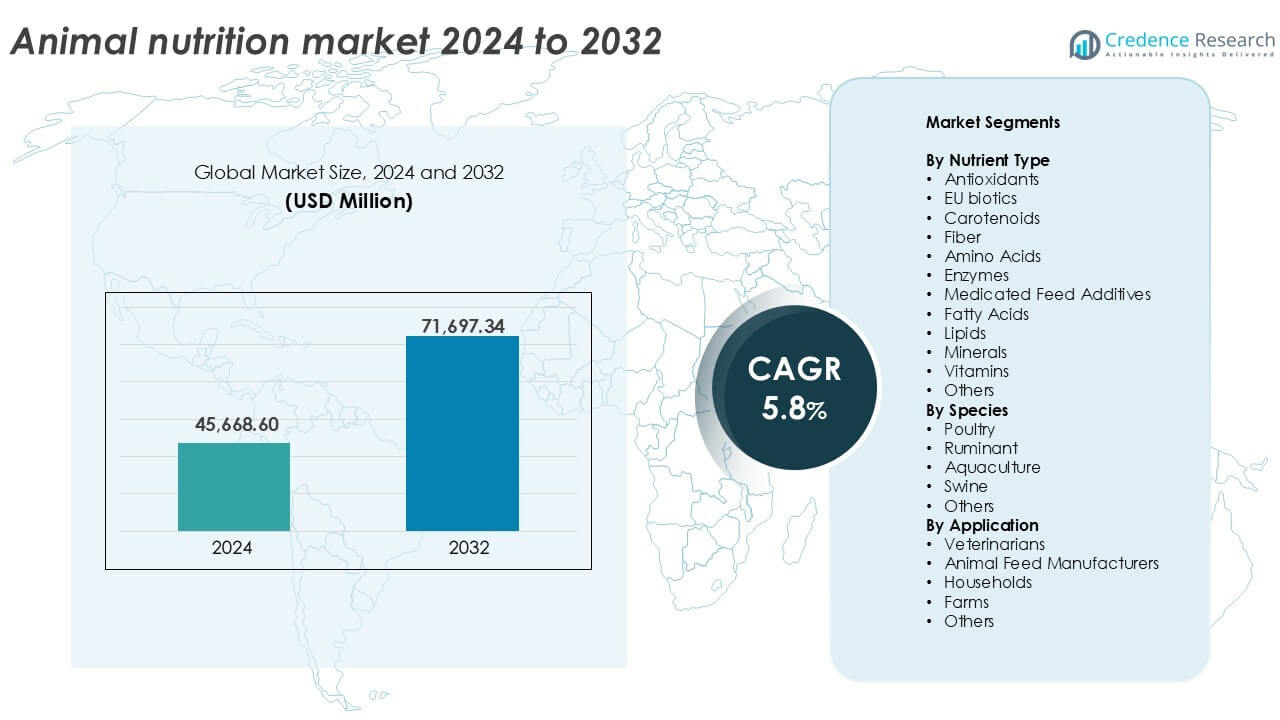

Размер рынка питания животных был оценен в 45,668.60 миллионов долларов США в 2024 году и, как ожидается, достигнет 71,697.34 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5.8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка питания животных 2024 |

45,668.60 миллионов долларов США |

| Рынок питания животных, CAGR |

5.8% |

| Размер рынка питания животных 2032 |

71,697.34 миллионов долларов США |

Инсайты рынка питания животных

- Растущий спрос на высококачественное мясо, молочные и аквакультурные продукты стимулирует потребность в передовых, богатых питательными веществами кормовых решениях в мировых секторах животноводства.

- Точная нутрициология, устойчивые кормовые добавки и формулы без антибиотиков набирают популярность, поскольку производители сосредотачиваются на здоровье животных, их производительности и соблюдении нормативных требований.

- Ведущие игроки, такие как ADM, DSM, Evonik и Nutreco, лидируют благодаря инновациям, партнерствам и расширению продуктовых линеек, в то время как региональные производители нацеливаются на рынки с чувствительностью к затратам с индивидуальными решениями.

- Азиатско-Тихоокеанский регион доминирует на рынке с долей 34%, за ним следуют Северная Америка с 27% и Европа с 23%; птицеводство лидирует по видам с долей 42%, в то время как аминокислоты занимают более 28% сегмента типов питательных веществ благодаря высокому спросу на формулы кормов, ориентированные на рост.

Анализ сегментации рынка питания животных:

По типу питательных веществ

Аминокислоты доминируют на рынке питания животных по типу питательных веществ, занимая более 28% доли сегмента в 2024 году. Высокий спрос на незаменимые аминокислоты, такие как лизин и метионин, в рационах птиц и свиней стимулирует этот рост. Эти питательные вещества поддерживают рост мышц, эффективность конверсии корма и общее здоровье. За ними следуют ферменты и витамины благодаря их роли в улучшении пищеварения и иммунитета. Рост кормов для животных без антибиотиков способствует внедрению натуральных добавок, таких как биотики ЕС и антиоксиданты. Рост функциональных и обогащенных кормов продолжает поддерживать спрос на разнообразные смеси питательных веществ.

- Например, треонин и триптофан все чаще используются в рационах свиней и птиц для улучшения производительности и эффективности кормления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По видам

Птицеводство лидирует на рынке по видам, захватывая около 42% от общего сегмента в 2024 году. Интенсивное птицеводство и растущее потребление мяса бройлеров стимулируют высокий спрос на питательные продукты в этом подсегменте. Корм, насыщенный питательными веществами, обеспечивает быстрый прирост веса и лучшее производство яиц. Жвачные животные следуют за ними из-за растущей молочной промышленности и увеличивающихся требований к удою молока. Питание свиней набирает популярность в Азиатско-Тихоокеанском регионе, в то время как аквакультура растет с увеличением спроса на морепродукты и необходимостью повышения эффективности конверсии корма. Каждый сегмент видов отражает индивидуальные потребности в питании, соответствующие целям производительности и управления здоровьем.

- Например, MetAMINO® DL-метионин от Evonik (чистота 99%) добавляется в корма для свиней и птицы для балансировки аминокислот и поддержки роста.

По применению

Производители кормов для животных занимают наибольшую долю в сегменте применения, внося почти 47% в 2024 году. Эти производители внедряют передовые формулы для повышения эффективности кормления, темпов роста и устойчивости к болезням. Спрос растет с развитием промышленного животноводства и массового производства кормов. Фермы также представляют собой растущий сегмент благодаря интегрированным практикам питания. Ветеринары влияют на высокоценное питание в терапевтических и профилактических диетах. Домашние хозяйства способствуют росту питания для домашних животных, особенно в развитых регионах. В целом, применение питания для животных расширяется с увеличением внимания к здоровью скота, оптимизации урожайности и коммерческим решениям для кормов.

Ключевые факторы роста

Интенсификация практик животноводства

Переход к промышленному производству скота значительно увеличивает спрос на продукты питания для животных. Высокопроизводительные системы в птицеводстве, свиноводстве и жвачных животных требуют точного кормления для поддержки быстрого роста, эффективного прироста веса и улучшенной репродуктивной производительности. С ограниченным пространством для выпаса и растущим мировым потреблением мяса, производители зависят от оптимизированных формул кормов для поддержания здоровья и производительности животных в ограниченных условиях. Улучшение коэффициента конверсии корма (FCR) остается главным приоритетом, стимулируя спрос на аминокислоты, ферменты и индивидуальные витаминно-минеральные смеси. Страны, такие как Китай, Индия и Бразилия, наращивают масштабы операций по животноводству, что дополнительно способствует увеличению потребления кормовых добавок, насыщенных питательными веществами. Эта тенденция поддерживает долгосрочные инвестиции в передовые технологии питания для животных и интегрированные системы управления кормлением.

- Например, современные бройлеры могут достигать стандартного рыночного веса около 2,5 кг примерно за 35-42 дня, с эффективными коэффициентами конверсии корма, обычно варьирующимися от 1,5 до 1,9 кг корма на кг прироста веса, подчеркивая критическую роль точного питания и генетики в оптимизации роста.

Растущий спрос на высококачественные источники белка

Растущий мировой спрос на мясо, молочные продукты и продукцию аквакультуры напрямую поддерживает рост рынка кормов для животных. По мере того как предпочтения потребителей смещаются в сторону диет, богатых белком, производство скота и рыбы должно соответствовать более строгим стандартам качества и безопасности. Для достижения этого производители все чаще используют кормовые добавки, которые улучшают темпы роста, усвоение питательных веществ и иммунитет. Высокобелковая продукция требует сбалансированных и обогащенных кормовых формул, особенно в секторах птицеводства и аквакультуры. В Азиатско-Тихоокеанском регионе, с растущими средними классами и увеличением потребления мяса на душу населения, наблюдается быстрый рост в этой области. Решения в области питания животных, которые улучшают качество продукции, такие как лучшее мраморное мясо или более высокая эффективность яйцекладки, продолжают набирать популярность среди коммерческих производителей, стремящихся воспользоваться рыночным спросом.

- Например, Cargill Animal Nutrition & Health работает в 40 странах и 280 местах, производя более 62 000 тонн кормов для животных в день для поддержки целей питания скота и аквакультуры.

Переход к профилактическому управлению здоровьем животных

Профилактические стратегии в управлении скотом ускоряют использование специализированного питания для животных. Растущие регуляторные ограничения на использование антибиотиков в кормах заставили производителей обращаться к натуральным альтернативам, таким как пребиотики, пробиотики и ферменты. Эти средства помогают улучшить здоровье кишечника, снизить заболеваемость и укрепить иммунную систему, минимизируя ветеринарное вмешательство и риски смертности. Питание животных играет центральную роль в повышении устойчивости к инфекциям и улучшении общего благополучия. Производители скота теперь интегрируют питание как часть протоколов биобезопасности и благополучия. Эта тенденция особенно сильна в Европе и Северной Америке, где осведомленность потребителей о мясе без антибиотиков и устойчивости продолжает формировать решения о закупках. Кормовые компании отвечают на это функциональными продуктами, адаптированными для решения специфических проблем со здоровьем различных видов.

Ключевые тенденции и возможности

Рост внедрения технологий точного питания

Технологические достижения в области формулирования кормов и систем доставки трансформируют ландшафт питания животных. Точное питание позволяет разрабатывать точные, основанные на данных стратегии кормления, адаптированные к видам, стадиям роста и производственным целям. Инструменты, такие как ближняя инфракрасная спектроскопия (NIRS), системы микродозирования и цифровые платформы управления стадом, помогают производителям измерять потребление корма, контролировать эффективность усвоения питательных веществ и минимизировать отходы. Эти технологии предлагают как экономические, так и экологические преимущества, оптимизируя стоимость кормов, снижая выбросы и сток питательных веществ. Компании разрабатывают решения на основе ИИ для индивидуальной или групповой настройки кормов, особенно в крупных операциях по производству птицы и свиней. Эта тенденция открывает возможности для создания индивидуальных продуктов питания и интегрированных с данными услуг по кормлению.

- Например, NutriOpt On-site Adviser от Trouw Nutrition зафиксировал 356 000 настольных NIR-сканов за шесть месяцев, предоставляя информацию о качестве кормов в реальном времени, которая помогает в формулировании диет и оптимизации решений по кормлению.

Рост устойчивых и растительных ингредиентов для кормов

Экологические проблемы стимулируют интерес к альтернативным кормовым ингредиентам с меньшим воздействием на окружающую среду. Использование водорослей, белка насекомых, ферментированных продуктов и растительных заменителей расширяется в линиях питания животных. Эти ингредиенты уменьшают зависимость от традиционных источников, таких как рыбная мука и соя, которые связаны с вырубкой лесов и чрезмерным выловом рыбы. Производители кормов инвестируют в новые источники ингредиентов, чтобы соответствовать целям ESG и моделям циркулярной экономики. Регуляторная поддержка устойчивого сельского хозяйства и потребительский спрос на экологически маркированное мясо и молочные продукты также способствуют внедрению. Этот сдвиг открывает возможности для инноваций в области питательного содержания, усвояемости и эффективности для конкретных видов с использованием зеленых и чистых кормовых добавок.

Ключевые проблемы

Изменчивость цен на сырье и сбои в цепочке поставок

Индустрия питания животных сталкивается с постоянными проблемами из-за колебаний цен на кормовые ингредиенты, такие как кукуруза, соя и пшеница. Сбои в цепочке поставок, вызванные геополитическими конфликтами, неурожаями из-за изменения климата и торговыми ограничениями, часто приводят к нестабильным ценам и ограниченной доступности ключевых сырьевых материалов. Это напрямую влияет на себестоимость производства комбикормов и добавок, оказывая давление на рентабельность как производителей кормов, так и производителей скота. Особенно трудно небольшим предприятиям справляться с колебаниями цен, что может привести к снижению качества питательных веществ. Поддержание стабильных поставок и цен остается критической задачей для обеспечения долгосрочного роста рынка.

Регуляторные барьеры и строгие стандарты безопасности

Строгие государственные регулирования кормовых добавок, особенно в отношении антибиотиков-стимуляторов роста и генетически модифицированных организмов (ГМО), создают проблемы для производителей. Регуляторные органы, такие как Европейское агентство по безопасности продуктов питания (EFSA) и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), внедряют сложные процессы одобрения и требования к соблюдению для запуска новых продуктов. Ориентация в этих рамках может задерживать инновации и увеличивать затраты на НИОКР. Более того, глобальные различия в разрешенных ингредиентах и стандартах маркировки усложняют международную торговлю. Компании должны постоянно инвестировать в испытания безопасности, документацию и сертификацию для выхода на регулируемые рынки. Это создает барьеры для входа для небольших фирм и замедляет внедрение новых решений в области питания.

Региональный анализ

Северная Америка

Северная Америка составила почти 27% мирового рынка питания животных в 2024 году. Регион выигрывает от интенсивного животноводства, особенно в США, где доминируют крупномасштабные операции по производству птицы, свинины и молочных продуктов. Высокое потребление кормов, растущий экспорт мяса и активное внедрение профилактических добавок для здоровья поддерживают расширение рынка. Регуляторное давление на использование антибиотиков увеличивает спрос на натуральные кормовые добавки, такие как пробиотики и ферменты. Технологические достижения в области точного кормления и широкое использование формул комбикормов дополнительно укрепляют присутствие на рынке. Растущий сектор аквакультуры в Канаде и расширяющаяся база животноводства в Мексике способствуют продолжению регионального роста.

Европа

Европа занимала около 23% доли рынка в 2024 году, что обусловлено строгими регламентами по благополучию животных и безопасности кормов. Регион делает акцент на питании животных без антибиотиков и органическом питании, что приводит к растущему внедрению биотиков ЕС, клетчатки и обогащенных добавок. Такие страны, как Германия, Франция и Нидерланды, лидируют в системах передового животноводства. Профилактическое управление здоровьем и цели устойчивого развития стимулируют инновации в ингредиентах и формулах кормов. Переход к растительным и экологически чистым компонентам кормов поддерживает долгосрочный рост. Аквакультура в Норвегии и производство птицы в Восточной Европе способствуют региональному разнообразию сегментов и устойчивому спросу на питательные компоненты.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион возглавил рынок питания животных с долей в 34% в 2024 году, что обусловлено крупномасштабным производством скота и аквакультуры. Китай, Индия и Юго-Восточная Азия составляют основную часть спроса благодаря расширению птицеводства, свиноводства и молочной промышленности. Растущее потребление белка, быстрая урбанизация и рост располагаемых доходов поддерживают улучшение объема и качества кормов. Производители в регионе инвестируют в обогащенные корма и ферментные добавки для повышения продуктивности и эффективности кормления. Государственные программы, направленные на улучшение здоровья скота и биобезопасности, способствуют внедрению питательных добавок. Местные производители все чаще сотрудничают с глобальными компаниями для улучшения инноваций в продукции и масштабирования.

Латинская Америка

Латинская Америка захватила около 9% мирового рынка в 2024 году, поддерживаемая устойчивым экспортом животного белка и растущим внутренним спросом на мясо и молочные продукты. Бразилия и Аргентина лидируют в производстве крупного рогатого скота и птицы, используя специализированные корма для оптимизации урожайности. Регион получает выгоду от увеличения индустриализации животноводства и улучшенного доступа к кормовым технологиям. Сегменты свиноводства и птицеводства демонстрируют сильный спрос на аминокислоты и ферменты. Расширение аквакультуры в Чили и Эквадоре увеличивает спрос на высокоэффективные корма для водных животных. Продолжение инвестиций в кормовые заводы и интегрированные системы животноводства будет поддерживать рыночный импульс.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 7% доли в 2024 году, отражая постепенный рост в модернизации животноводства. Такие страны, как Южная Африка, Саудовская Аравия и Египет, демонстрируют растущий спрос на комбикорма и ветеринарные добавки. Региональные игроки инвестируют в производство птицы и молочных продуктов для улучшения продовольственной безопасности и снижения зависимости от импорта. Климатические вызовы и ограниченные пахотные земли увеличивают спрос на эффективные кормовые решения, включая обогащенные минералы, ферменты и жирные кислоты. Государственная поддержка местных инициатив в области мяса и молочных продуктов способствует развитию организованных цепочек поставок кормов. Рост рынка остается стабильным благодаря улучшению инфраструктуры и повышению осведомленности о питании.

Сегментация рынка:

По типу питательных веществ

- Антиоксиданты

- Биотики ЕС

- Каротиноиды

- Клетчатка

- Аминокислоты

- Ферменты

- Лекарственные кормовые добавки

- Жирные кислоты

- Липиды

- Минералы

- Витамины

- Другие

По видам

- Птица

- Жвачные

- Аквакультура

- Свиньи

- Другие

По применению

- Ветеринары

- Производители кормов для животных

- Домашние хозяйства

- Фермы

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке питания для животных остается умеренно консолидированной, при этом ключевые игроки сосредоточены на инновациях, стратегических партнерствах и глобальной экспансии для укрепления своих позиций на рынке. Такие компании, как ADM, DSM, Evonik и BASF, лидируют благодаря прочным портфелям продуктов и инвестициям в исследования кормовых добавок. Эти фирмы сосредоточены на аминокислотах, ферментах и пробиотиках, чтобы удовлетворить растущий спрос на альтернативы антибиотикам и решения для повышения производительности кормов. Средние игроки, такие как Kemin Industries, Alltech и Adisseo, конкурируют за счет регионально-специфических формул и сильных дистрибьюторских сетей. Китайские компании, такие как Meihua Group и Global Bio-Chem, быстро расширяются в производстве аминокислот, обслуживая рынки, чувствительные к стоимости. Слияния и поглощения, такие как партнерства Nutreco с местными производителями, поддерживают диверсификацию портфеля и охват рынка. Игроки также инвестируют в устойчивость, интегрируя растительные и прецизионные технологии питания. В целом, конкуренция остается движимой инновациями, соблюдением глобальных стандартов кормов и способностью обслуживать различные виды и требования к применению.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- CJ Group

- BASF

- Kemin Industries

- Novozymes

- Nutreco

- Novus International

- Global Bio-Chem

- Evonik

- Adisseo

- DSM

- DowDuPont

- Lonza

- Meihua Group

- Alltech

- Sumitomo Chemical

- Biomin

- ADM

Последние разработки

- В августе 2025 года ADM представит новую кормовую добавку для молочных коров на SPACE 2025. На SPACE 2025 (Франция) ADM представит новую кормовую добавку, направленную на повышение удоев молока; также будут представлены продукты/услуги “Digest Carb for Ruminants” и “Digestible Protein for Poultry”.

- В августе 2025 года ADM оптимизирует сеть производства соевого белка. 29 августа 2025 года ADM объявила о прекращении работы на своем предприятии в Бушнелле, штат Иллинойс, для повышения эффективности за счет более активного использования недавно восстановленного предприятия в Декейтере, штат Иллинойс, и других объектов. План заключается в оптимизации производства соевого белка по всему миру.

- В ноябре 2024 года подразделение Animal Nutrition & Health компании dsm-firmenich заключило партнерство с Format Solutions, ведущим поставщиком интегрированного программного обеспечения для формулирования и управления кормами, для количественной оценки и управления экологическим воздействием кормов для животных.

Охват отчета

Исследовательский отчет предлагает глубокий анализ, основанный на Типе питательных веществ, Видах, Применении и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на продукты животного происхождения, богатые белком, будет продолжать стимулировать инновации в кормах и внедрение питательных веществ.

- Кормовые добавки без антибиотиков и функциональные добавки будут набирать популярность в секторах птицеводства и свиноводства.

- Технологии точного питания будут поддерживать индивидуальные стратегии кормления для различных видов и стадий производства.

- Устойчивые и растительные ингредиенты для кормов будут привлекать инвестиции и внедряться по всему миру.

- Питание в аквакультуре будет быстро развиваться с ростом спроса на морепродукты и интенсивное разведение.

- Региональные производители сосредоточатся на доступных и эффективных кормовых формулах для местных рынков.

- Государственная политика, направленная на улучшение здоровья животных и обеспечение продовольственной безопасности, будет поддерживать расширение рынка.

- Стратегические слияния и партнерства укрепят глобальные цепочки поставок и продуктовые портфели.

- Цифровой мониторинг и системы кормления на основе данных повысят производительность и эффективность ферм.

- Экологические нормы и вызовы, связанные с изменением климата, будут влиять на источники кормов и усилия по устойчивому развитию.