Обзор рынка аутологичных стволовых клеток и терапий на основе не стволовых клеток:

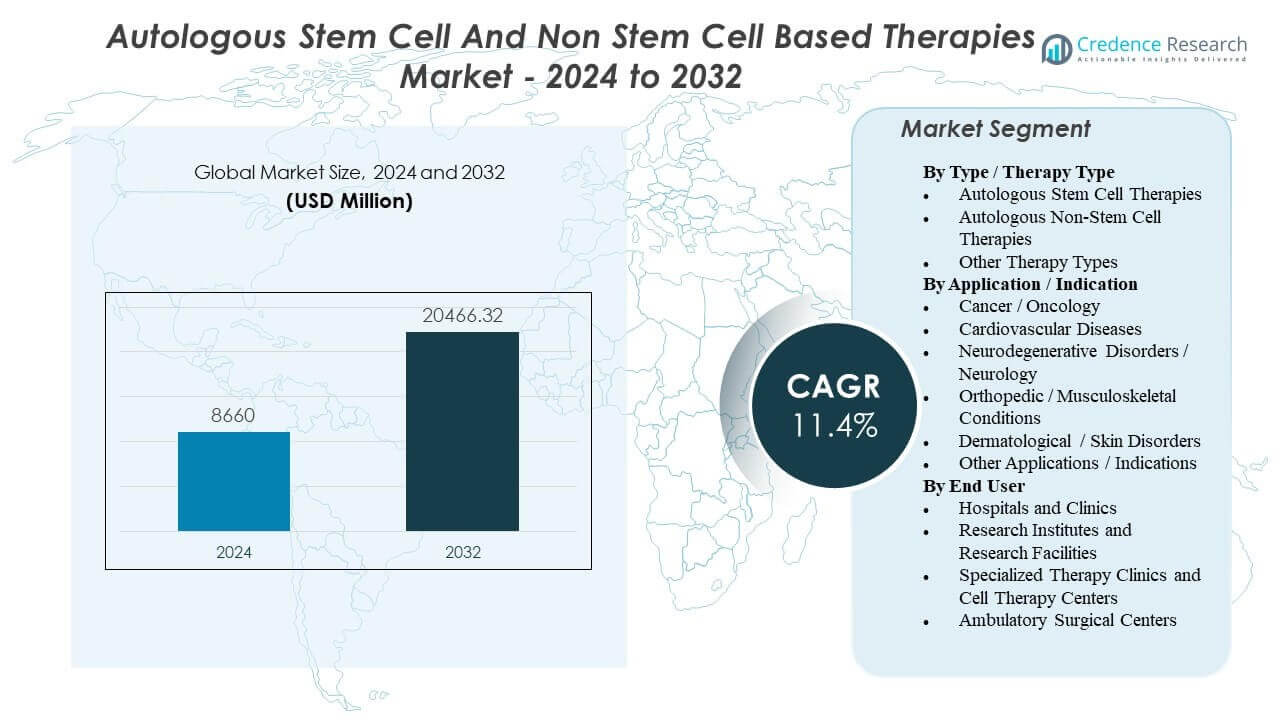

Ожидается, что рынок аутологичных стволовых клеток и терапий на основе не стволовых клеток вырастет с 8 660 миллионов долларов США в 2024 году до приблизительно 20 466,32 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 11,4% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка аутологичных стволовых клеток и терапий на основе не стволовых клеток 2024 |

8 660 миллионов долларов США |

| Рынок аутологичных стволовых клеток и терапий на основе не стволовых клеток, CAGR |

11,4% |

| Размер рынка аутологичных стволовых клеток и терапий на основе не стволовых клеток 2032 |

20 466,32 миллионов долларов США |

Рост в значительной степени поддерживается расширением клинического использования клеточных терапий, специфичных для пациента, особенно в онкологии, где определенные пути лечения и возможности специализированных центров могут привести к увеличению объемов лечения. В то же время неудовлетворенные потребности при хронических и дегенеративных состояниях продолжают стимулировать спрос на регенеративные подходы в отдельных показаниях. Прогресс в производстве, особенно автоматизация, закрытая обработка и улучшенная координация логистики, также делает аутологичные рабочие процессы более осуществимыми, улучшая согласованность и потенциал масштабирования.

Северная Америка и Западная Европа лидируют благодаря развитой инфраструктуре и специализированным центрам, в то время как Азиатско-Тихоокеанский регион развивается по мере расширения возможностей. Принятие варьируется в зависимости от возмещения, ясности регулирования и доступности обученных мест для клеточной терапии.

Рынок включает аутологичные стволовые клетки и терапии на основе не стволовых клеток в онкологии, кардиологии, неврологии, ортопедии и дерматологии. Доставка концентрируется в больницах и специализированных центрах клеточной терапии, при этом исследовательские и амбулаторные условия поддерживают испытания и отдельные процедуры.

Анализ рынка аутологичных стволовых клеток и терапий, не основанных на стволовых клетках:

- Рост в основном обусловлен более широким клиническим использованием аутологичных клеточных терапий в онкологии, а также увеличением нагрузки хронических заболеваний, что поддерживает регенеративное использование в отдельных показаниях.

- Масштабирование остается ограниченным из-за сложности производства, специфичного для пациента, временных рамок от вены к вене, ограничений по мощности и рисков изменчивости, которые могут увеличить стоимость на одного леченного пациента и ограничить доступ за пределами крупных центров.

- Северная Америка и Западная Европа лидируют благодаря развитой инфраструктуре и специализированным площадкам, в то время как Азиатско-Тихоокеанский регион становится перспективным благодаря увеличению инвестиций в возможности клеточной терапии и клиническое участие.

- Импульс рынка поддерживается улучшением автоматизации производства и координации логистики, но внедрение по-прежнему зависит от силы доказательной базы, ясности регулирования и путей возмещения затрат в зависимости от показаний и географии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Факторы, влияющие на рынок аутологичных стволовых клеток и терапий, не основанных на стволовых клетках

Расширение клинического использования персонализированных иммуноклеточных терапий в онкологии увеличивает базовый спрос

Аутологичные иммуноклеточные терапии находят более широкое применение в онкологии, особенно при гематологических раках. По мере того как все больше центров лечения набирают опыт, улучшаются направления и идентификация пациентов. Это увеличивает спрос на аферез, производственные мощности и квалифицированные места лечения. Данный фактор наиболее силен там, где индивидуализированная клеточная инженерия показала значительную пользу в условиях рефрактерных заболеваний.

- Например, Novartis сообщает, что KYMRIAH (тизагенлеклейцел) доступен в более чем 370 сертифицированных центрах лечения в 30 странах, что напрямую расширяет операционную инфраструктуру для сбора афереза, производственных слотов и квалифицированных мест инфузии.

Увеличение нагрузки хронических заболеваний и неудовлетворенная потребность в регенеративных показаниях поддерживают эксперименты и внедрение

Хронические и дегенеративные заболевания увеличивают количество пациентов, ищущих восстановительные варианты лечения. Аутологичные подходы со стволовыми клетками часто исследуются там, где стандартное лечение не восстанавливает функцию, особенно в специализированных и элективных условиях. Стареющее население и нагрузка на опорно-двигательный аппарат усиливают этот спрос во многих системах здравоохранения. Внедрение по-прежнему зависит от местного регулирования и силы клинических доказательств по показаниям.

- Например, MACI (матрица-примененные охарактеризованные аутологичные культивированные хондроциты) компании Vericel была оценена в рандомизированном исследовании SUMMIT, где 144 пациента получили лечение, и 137 (95%) завершили 2-летнюю оценку, при этом средний размер поражения составил 8 см².

Достижения в автоматизации производства и закрытых системах улучшают осуществимость в масштабах

Автоматизация и закрытые системы обработки снижают количество ручных операций и риск загрязнения в аутологичных рабочих процессах. Стандартизированное производство может улучшить согласованность на разных площадках и уменьшить вариабельность партий. Эти улучшения помогают разработчикам более предсказуемо масштабировать коммерческие поставки и поздние стадии испытаний. Со временем, лучшие выходы и меньшее количество отказов могут снизить эффективную стоимость на одного леченного пациента.

Регуляторные рамки и ускоренные пути могут ускорить клинический перевод для подходящих программ

Более ясные регуляторные рамки для передовых терапий снижают неопределенность в отношении качества, прослеживаемости и ожиданий по доказательствам. Некоторые программы также могут воспользоваться ускоренными путями, сокращая время выхода на рынок в определенных случаях. Регуляторная ясность поддерживает лучшее проектирование цепочки поставок, что критично для аутологичных продуктов. Эта комбинация может увеличить количество программ, переходящих от испытаний к коммерциализации.

Тенденции и возможности на рынке аутологичных стволовых и не стволовых клеточных терапий

Модели “точка ухода” и распределенные “микро-фабрики” появляются для снижения логистических трений

Разработчики тестируют децентрализованные или гибридные модели производства для снижения транспортных и планировочных ограничений. Производство ближе к местам лечения может снизить риск цепочки поставок и сократить время выполнения. Это актуально в регионах с неравномерным покрытием холодовой цепи и специализированных площадок. Возможность заключается в сочетании автоматизированных платформ со стандартизированным местным контролем качества для более широкого принятия в больницах.

Быстрая обработка и улучшенное планирование становятся конкурентными преимуществами

Время цикла становится ключевым операционным показателем, поскольку задержки влияют как на готовность пациентов, так и на планирование мощности клиник. Многие аутологичные продукты все еще требуют многонедельных сроков от вены к вене, создавая давление для оптимизации координации от начала до конца. Компании инвестируют в лучшее планирование, планирование мощности и стратегии тестирования на выпуск для снижения вариабельности. Поставщики, которые надежно сокращают время выполнения, могут иметь преимущество в чувствительных к времени показаниях.

Рост вспомогательных технологий создает более крупную экосистему за пределами разработчиков терапий

Расходы на вспомогательные технологии, такие как автоматизация, аналитика/контроль качества, программное обеспечение для идентификации и специализированная логистика, растут. Это отражает сдвиг в сторону создания повторяемого, соответствующего требованиям производства в масштабе для большего количества программ. Возможность распространяется на регулярные доходы от расходных материалов, сервисных контрактов и обновлений платформ. Рост автоматизированных/закрытых систем часто отслеживается как поддерживающий фактор для более широкого рынка аутологичных терапий.

Генерация доказательств и данные из реальной практики формируют пути возмещения и расширение рынка

Плательщики уделяют больше внимания долговечности выгоды по сравнению с высокими первоначальными затратами на лечение. Это подталкивает компании к созданию регистров, сбору данных из реальной практики и отслеживанию результатов для поддержки решений о покрытии. Возможность заключается в расширении возмещения за счет лучшего отбора пациентов и моделей оплаты, основанных на результатах. Ограничение состоит в том, что накопление доказательств требует времени, что может замедлить внедрение в системах, чувствительных к затратам.

Анализ проблем рынка аутологичных и неаутологичных клеточных терапий

Аутологичные терапии остаются дорогими и операционно сложными, поскольку каждая партия специфична для пациента и требует строгого контроля идентичности. Сроки от вены до вены и ограниченные производственные слоты могут ограничивать пропускную способность и добавлять трения в расписание в больницах. Отказы партий, вариабельность и зависимости от холодовой цепи могут дополнительно снижать используемую емкость. Эти факторы, как правило, ограничивают доступ за пределами крупных центров и замедляют широкомасштабное расширение.

- Например, материалы сайта KYMRIAH от Novartis подчеркивают строгий криогенный контроль — поддержание продукта при температуре ниже −120°C при транспортировке и хранении, при этом показания выше −120°C рассматриваются как температурные отклонения (с ограниченными исключениями). Они также требуют строго скоординированного оттаивания, чтобы после достижения продуктом температуры 20–25°C он был введен в течение 30 минут, подчеркивая, как зависимость от холодовой цепи и точность расписания влияют на доставку в реальных условиях.

Регуляторные и пути возмещения могут быть неравномерными, особенно для регенеративных показаний, где качество доказательств варьируется в зависимости от случая использования. Ожидания по соблюдению требований для передовых терапий повышают требования к производственному контролю, тестированию и документации. Плательщики часто требуют более сильных доказательств долговечности и сравнительной ценности, что может сузить допустимые популяции. В результате коммерческий рост часто зависит от готовности системы здравоохранения и моделей оплаты, а не только от клинического интереса.

- Например, требования к регистрации в REMS для YESCARTA/TECARTUS предусматривают, что сертифицированные больницы должны иметь на месте как минимум две дозы тоцилизумаба на пациента, доступные для использования в течение 2 часов после инфузии, если это необходимо. Сайты также должны поддерживать задокументированные процедуры, которые могут быть проверены в ходе аудитов, делая “готовность сайта” вопросом операционного соблюдения, а не только клиническим.

Анализ сегментации рынка аутологичных и неаутологичных клеточных терапий:

По типу / типу терапии, аутологичные стволовые клеточные терапии обычно позиционируются вокруг восстановления тканей и регенеративных целей, при этом внедрение зависит от силы доказательств, ясности регулирования и стандартизации сбора и обработки. Аутологичные нестволовые клеточные терапии более тесно связаны с модальностями иммунных клеток, особенно там, где подготовка клеток, специфичных для пациента, поддерживает целенаправленное управление заболеваниями. Другие типы терапий часто включают нишевые или гибридные подходы, которые сильно варьируются в зависимости от региона и клинической обстановки, что может сделать сопоставимость между рынками неравномерной.

По применению / показанию, рак / онкология, как правило, является наиболее коммерчески развитым сегментом благодаря определенным протоколам лечения и более четким маршрутам возмещения в ряде рынков. Сердечно-сосудистые заболевания, нейродегенеративные расстройства / неврология, ортопедические / мышечно-скелетные состояния и дерматологические / кожные заболевания часто более фрагментированы, что отражает различную зрелость испытаний и неоднородные популяции пациентов. Другие применения / показания охватывают более мелкие, развивающиеся области, где доказательства все еще формируются.

По конечному пользователю, больницы и клиники лидируют в сложных терапиях, требующих многопрофильного ухода, в то время как специализированные терапевтические клиники и центры клеточной терапии поддерживают более высокий фокус на процедурах и экспертизу в рабочих процессах. Исследовательские институты и исследовательские учреждения стимулируют активность испытаний и трансляционное развитие, а амбулаторные хирургические центры участвуют в основном там, где процедуры и требования к мониторингу менее интенсивны.

Сегментация:

По типу / типу терапии

- Аутологичные стволовые клеточные терапии

- Аутологичные не стволовые клеточные терапии

- Другие типы терапии

По применению / показанию

- Рак / онкология

- Сердечно-сосудистые заболевания

- Нейродегенеративные расстройства / неврология

- Ортопедические / мышечно-скелетные состояния

- Дерматологические / кожные заболевания

- Другие применения / показания

По конечному пользователю

- Больницы и клиники

- Исследовательские институты и исследовательские учреждения

- Специализированные терапевтические клиники и центры клеточной терапии

- Амбулаторные хирургические центры

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Регионально, Северная Америка (~42% доли) лидирует на рынке аутологичных стволовых и не стволовых клеточных терапий, поддерживаемая высокой концентрацией специализированных лечебных центров, зрелой инфраструктурой клинических испытаний и более ранней интеграцией персонализированных клеточных терапий в онкологические пути. Европа (~28% доли) следует, где внедрение формируется сильными академическими сетями и стандартизированными протоколами, но внедрение может замедляться оценкой технологий здравоохранения на уровне стран и бюджетированием в государственных системах.

Азиатско-Тихоокеанский регион (~24% доля) представляет собой наиболее быстро развивающуюся возможность для расширения, обусловленную улучшением инфраструктуры здравоохранения, ростом инвестиций в передовые терапии и увеличением участия в клинических исследованиях на основных рынках, таких как Китай и Япония. Хотя онкология остается ключевой опорой, расширение мощностей в области обработки клеток и готовность обученных площадок являются практическими ограничениями в некоторых частях региона, создавая неравномерное проникновение между городами первого и второго уровня.

Остальной мир (~5% доля) остается на более ранней стадии, с концентрацией спроса в ограниченном числе частных или специализированных центров и ограничениями, связанными с покрытием расходов на возмещение, логистическими возможностями и доступностью обученных многопрофильных команд.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Анализ конкуренции:

Конкуренция определяется сочетанием крупных лидеров биофармацевтики в области аутологичных клеточных терапий и небольших специалистов в области регенеративных или нишевых аутологичных модальностей. Ключевые участники, часто упоминаемые на этом рынке, включают Novartis и Gilead Sciences, а также компании, такие как Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics и U.S. Stem Cell. Дифференциация все больше становится операционной: надежная цепочка идентификации, показатели успеха производства и время до лечения могут влиять на предпочтения центров и распределение мощностей. В аутологичных терапиях, ориентированных на онкологию, лидеры продуктов также конкурируют по клинической долговечности, управлению безопасностью и стратегиям расширения этикеток, при этом CAR-T представляет собой значительную долю более широкой ландшафтной терапии в некоторых оценках. Партнерства с CDMO, поставщиками автоматизации и сетями лечебных центров являются общими рычагами для расширения доступа и стабилизации поставок.

Последние события:

- В феврале 2026 года компания Eli Lilly and Company заключила окончательное соглашение о приобретении Orna Therapeutics для продвижения клеточных терапий. В том же объявлении Lilly заявила, что ведущая программа Orna (ORN-252) представляет собой готовую к клиническим испытаниям CAR‑T терапию, нацеленную на CD19, предназначенную для лечения аутоиммунных заболеваний, вызванных B-клетками, и что акционеры Orna могут получить до 2,4 миллиарда долларов наличными.

- В январе 2026 года компания Vericel Corporation сообщила о бизнес-обновлениях, включая начало клинического исследования MACI Ankle™ MASCOT и продолжение мероприятий по расширению вокруг MACI

- В апреле 2025 года компания Cellino объявила о стратегическом сотрудничестве с Karis Bio, направленном на индустриализацию клеточной терапии на основе аутологичных индуцированных плюрипотентных стволовых клеток (iPSC) для лечения заболеваний периферических артерий и коронарных артерий.

- В июне 2025 года компания STEMCELL Technologies объявила о приобретении Cellular Highways Ltd (от TTP Group Ltd), компании, сосредоточенной на передовых технологиях сортировки клеток, используемых в рабочих процессах клеточной и генной терапии.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа терапии, применения / показаний и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.