Обзор рынка авиационного топлива:

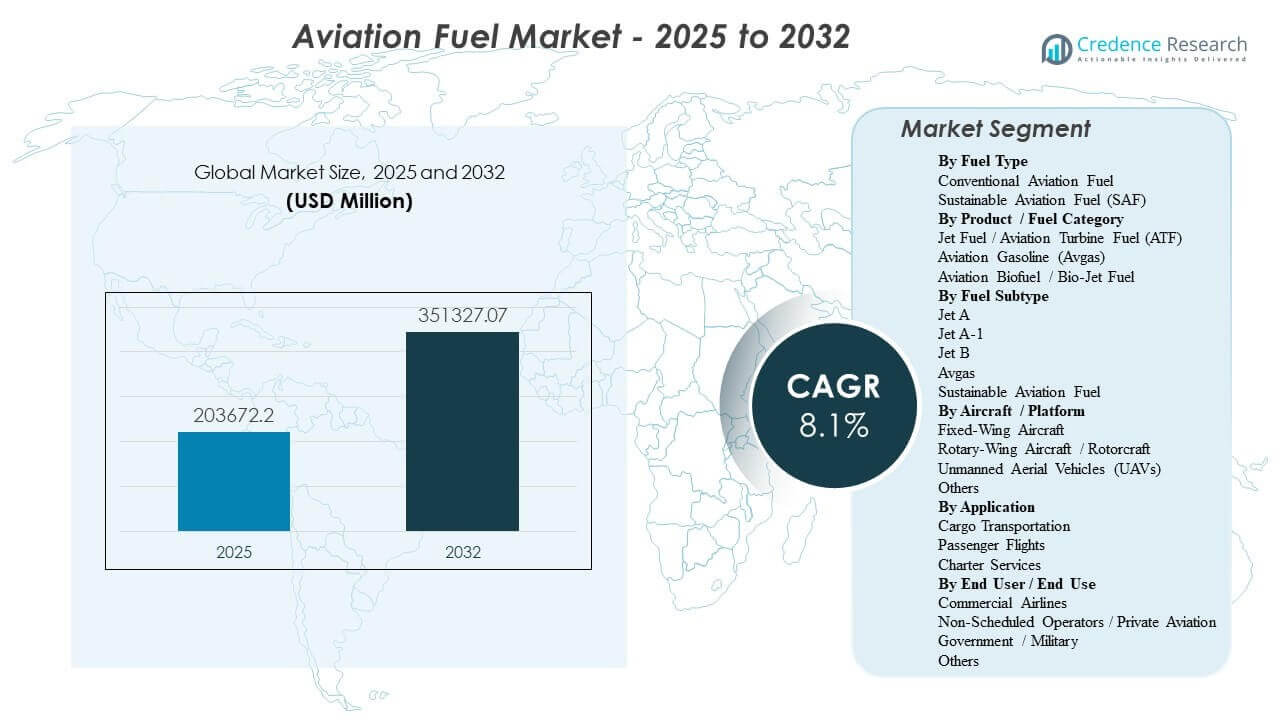

По оценкам, мировой рынок авиационного топлива составит 203672,2 млн долларов США в 2025 году и ожидается, что он достигнет 351327,07 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 8,1% с 2025 по 2032 год. Расширение рынка в первую очередь обусловлено устойчивым ростом пассажирских и грузовых авиаперевозок, что увеличивает объемы заправки реактивным топливом в крупных аэропортах и укрепляет долгосрочные контракты на поставку между авиакомпаниями, поставщиками топлива и топливными фермами аэропортов. Азиатско-Тихоокеанский регион остается центральным двигателем спроса, поскольку плотность маршрутов и использование флота растут в ключевых авиационных узлах, наряду с увеличением мощностей по переработке, хранению и распределению, что поддерживает более высокий пропускной объем.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка авиационного топлива 2025 |

203672,2 млн долларов США |

| Рынок авиационного топлива, CAGR |

8,1% |

| Размер рынка авиационного топлива 2032 |

351327,07 млн долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок авиационного топлива расширится с 203672,2 млн долларов США в 2025 году до 351327,07 млн долларов США к 2032 году с совокупным годовым темпом роста (CAGR) 8,1% (2025–2032).

- Традиционное авиационное топливо занимало крупнейшую долю в 97,6% в 2025 году, что отражает продолжение зависимости от установленных систем переработки и распределения.

- Применение устойчивого авиационного топлива находится на ранней стадии, с предполагаемой долей в 2,4% в 2025 году, поскольку программы смешивания и закупок расширяются с низкой базы.

- Азиатско-Тихоокеанский регион представлял 40,8% доходов рынка в 2025 году, поддерживаемый высоким ростом активности полетов и расширением инфраструктуры заправки аэропортов.

- Jet A-1 занимал крупнейшую долю в 70,9% в 2025 году среди подтипов топлива, поддерживаемую широкой международной стандартизацией и доступностью.

Анализ сегментов

Спрос на авиационное топливо формируется за счет большого объема традиционной базы и быстро развивающейся устойчивой составляющей. Традиционное авиационное топливо продолжает доминировать в покупательском поведении, поскольку оно универсально совместимо с текущими парками самолетов, поддерживается значительными мощностями нефтепереработки и стандартизированными системами доставки в аэропортах. В то же время закупка SAF становится все более заметной благодаря долгосрочным соглашениям о закупке и целевой доступности в аэропортах, хотя внедрение сдерживается премиями за стоимость, ограниченным предложением и неравномерной логистикой смешивания по регионам.

Динамика продуктов и подтипов укрепляет эту структуру. Авиационный керосин остается основным источником потребления из-за масштабов коммерческих пассажирских и грузовых операций, тогда как авиационный бензин структурно ограничен поршневыми самолетами в общей авиации. Среди турбинных сортов лидирует Jet A-1, так как он широко используется в международных сетях и постоянно доступен в крупных узлах. Факторы платформы и конечного пользователя дополнительно концентрируют спрос на парках самолетов с фиксированным крылом и коммерческих авиалиниях, где циклы полетов, длина маршрута и использование флота приводят к наибольшему сжиганию топлива.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу топлива

Обычное авиационное топливо составило наибольшую долю в 97,6% в 2025 году. Лидерство обычного авиационного топлива укрепляется универсальной совместимостью флота, установленными объемами переработки на нефтеперерабатывающих заводах и зрелой инфраструктурой заправки в аэропортах, которая поддерживает надежное снабжение в больших масштабах. Практика закупок авиакомпаний отдает приоритет непрерывности и предсказуемым стандартам качества, что сохраняет обычное топливо в центре планирования заправок. Рост SAF поддерживается обязательствами по декарбонизации и мандатами, но ограниченная доступность производства и ценовые надбавки сдерживают проникновение в краткосрочной перспективе.

По категории продукта / топлива

Авиационный керосин / авиационное турбинное топливо (ATF) составило наибольшую долю в 98,3% в 2026 году. Доминирование авиационного керосина обусловлено большой установленной базой турбинных самолетов, используемых в пассажирской и грузовой авиации, и высоким сжиганием топлива, связанным с дальними и высокочастотными маршрутами. Инфраструктура аэропортов, такая как гидрантные системы и топливные базы, в первую очередь разработана для пропускной способности авиационного керосина, что укрепляет операционные предпочтения. Авиационный бензин остается сосредоточенным в общей авиации, а авиационное биотопливо/биокеросин в основном масштабируется через программы смешивания и целевого снабжения в избранных аэропортах.

По подтипу топлива

Jet A-1 составил наибольшую долю 70,9% в 2025 году. Лидерство Jet A-1 отражает широкую глобальную стандартизацию и широкую доступность в международных аэропортах, что поддерживает стабильные операции авиакомпаний в многоканальных сетях. Производительность в холодную погоду и операционная знакомость также укрепляют выбор Jet A-1 для многих перевозчиков. Устойчивое авиационное топливо является ключевым рычагом роста в подтипах, расширяясь по мере совершенствования возможностей смешивания и механизмов закупок.

По платформе / типу самолета

Самолеты с фиксированным крылом занимают наибольшую долю на рынке авиационного топлива из-за концентрации пассажирских и грузовых операций в парках самолетов с фиксированным крылом. Высокая плотность маршрутов, более длинные этапы и более высокие показатели использования делают платформы с фиксированным крылом основным двигателем потребления авиационного керосина. Спрос на вертолетные платформы важен в обороне, службах экстренной помощи и оффшорных миссиях, но общие объемы заправок меньше из-за профилей миссий и размеров флота. Активность БПЛА расширяется в обороне и отдельных коммерческих приложениях, но потребление топлива остается сравнительно ограниченным по сравнению с пилотируемой авиацией с фиксированным крылом.

По применению

Пассажирские рейсы составляют наибольшую долю спроса на авиационное топливо, так как регулярные коммерческие операции генерируют наибольшую частоту полетов и объемы заправки в крупных узлах. Сетевые перевозчики и бюджетные авиакомпании вносят вклад в потребление благодаря высокой загрузке самолетов и широкому охвату маршрутов. Грузовые перевозки являются сильным структурным фактором, поддерживаемым электронной коммерцией, экспресс-логистикой и цепочками поставок с критически важными сроками, увеличивая спрос на топливо для специализированных грузовых самолетов и грузов в багажных отсеках на пассажирских маршрутах. Чартерные услуги остаются меньшими, но могут демонстрировать более высокое участие SAF в отдельных премиальных коридорах и программах деловой авиации.

По конечному пользователю / анализ конечного использования

Коммерческие авиалинии составляют наибольшую долю спроса на авиационное топливо из-за высокой частоты полетов, большого размера флота и доминирования турбинных самолетов в регулярных операциях. Модели закупок авиакомпаний подчеркивают важность безопасности поставок, дисциплины ценообразования и надежности операций, поддерживая долгосрочные контракты и интегрированные услуги по заправке в аэропортах. Несанкционированная и частная авиация растет за счет расширения флота и спроса на премиальные услуги, и она может выступать в качестве раннего сегмента-адоптера для SAF через целевые программы. Потребление правительством и военными формируется стратегической готовностью, путями сертификации и требованиями к стандартам топлива.

Драйверы рынка авиационного топлива

Рост пассажирских и грузовых авиаперевозок

Восстановление пассажирских перевозок и добавление маршрутов увеличивают частоту полетов, объемы заправки и пропускную способность топлива в крупных аэропортах. Спрос на грузовые перевозки расширяется вместе с электронной коммерцией и логистикой, чувствительной ко времени, увеличивая использование грузовых самолетов и емкости багажных отсеков. Более высокая загрузка флота ужесточает операционные требования к надежной инфраструктуре заправки и емкости хранения. Поставщики топлива выигрывают от долгосрочных контрактов и повторяющихся моделей спроса, связанных с расписанием авиакомпаний. Кроме того, расширение использования слотов в аэропортах и более высокие коэффициенты загрузки усиливают концентрацию заправки в крупных узлах, увеличивая потребность в масштабируемых емкостях для хранения и гидрантных системах.

Расширение авиапарков и более высокие коэффициенты использования

Модернизация флота и увеличение емкости увеличивают количество циклов самолетов и общее сжигание топлива, особенно в быстрорастущих авиационных коридорах. Более широкое использование топливосберегающих самолетов не устраняет рост спроса, поскольку расширение трафика компенсирует достижения в эффективности. Рост флотов узкофюзеляжных самолетов поддерживает плотность маршрутов на короткие расстояния, в то время как развертывание широкофюзеляжных самолетов поддерживает объемы заправки на дальние расстояния. Более высокая загрузка также увеличивает важность надежных топливных ферм в аэропортах и гидрантных систем. Более того, более жесткие времена разворота делают скорость и надежность заправки прямым рычагом операционной эффективности для авиакомпаний и аэропортов.

- Например, Airbus утверждает, что A321neo оснащен двигателями нового поколения и законцовками крыла Sharklet, что позволяет снизить расход топлива и выбросы CO2 на 20% на одно место, обеспечивая дальность полета до 4 000 морских миль и вместимость до 244 пассажиров, что позволяет авиакомпаниям увеличивать количество циклов и размещение мест на плотных региональных и средних маршрутах.

Поддержка политики SAF и обязательства по декарбонизации

Государственные мандаты, цели авиакомпаний по достижению нулевых выбросов и корпоративные программы путешествий стимулируют закупку авиационного топлива с низким содержанием углерода. Применение SAF ускоряется там, где аэропорты обеспечивают смешивание, хранение и распределение без нарушения логистики обычного топлива. Соглашения о закупке и механизмы “book-and-claim” помогают агрегировать спрос и улучшать гибкость закупок. Эти факторы поддерживают измеримый сдвиг в стратегиях закупок, даже когда поставки остаются ограниченными. Кроме того, прозрачная отчетность о устойчивом развитии и учет выбросов за жизненный цикл увеличивают стратегическую ценность сертифицированных объемов SAF в закупках авиакомпаний.

Модернизация инфраструктуры заправки и устойчивость цепочки поставок

Инвестиции в трубопроводы, топливные фермы и гидрантные сети улучшают эффективность доставки, снижают заторы от грузовиков и укрепляют надежность поставок. Интегрированные цифровые процессы мониторинга и обеспечения качества снижают операционные риски и повышают соответствие требованиям. Модернизация инфраструктуры также поддерживает более высокий пиковый пропуск во время сезонных пиков спроса. Устойчивость поставок становится конкурентным преимуществом для поставщиков топлива, обслуживающих крупные узлы и оборонных клиентов. Кроме того, планирование резервов и диверсифицированные источники снижают риск сбоев из-за остановок на НПЗ и региональных логистических ограничений.

- Например, Exolum заявила, что топливное предприятие в аэропорту Лимы включает четыре резервуара общей вместимостью около 35 000 м³, семь приемных островов с передовыми системами фильтрации, шесть насосов высокой мощности и 10-километровую гидрантную сеть, подключенную к 130 стоянкам для самолетов, увеличивая автономность запасов топлива на месте с двух дней до восьми дней.

Проблемы рынка авиационного топлива

Рынки авиационного топлива остаются подвержены волатильности цен на сырую нефть и колебаниям маржи переработки, что может вызвать быстрые изменения стоимости для авиакомпаний и усложнить стратегии хеджирования. Нарушения в цепочке поставок, включая остановки на НПЗ и логистические узкие места, могут ограничить доступность и повысить спотовые цены, особенно в периоды пиковых путешествий. Требования к соблюдению нормативных требований в разных юрисдикциях добавляют операционную сложность для глобальных поставщиков и сетей авиакомпаний с несколькими аэропортами. Ограничения инфраструктуры в перегруженных узлах также могут ограничить расширение пропускной способности и увеличить стоимость операций по заправке. В то же время, более строгие ожидания по соблюдению экологических норм могут увеличить потребности в инвестициях для поставщиков и аэропортов для поддержания операционной непрерывности.

Масштабирование SAF сталкивается со структурными барьерами, которые замедляют проникновение, несмотря на сильную политическую и корпоративную динамику. Ограниченная доступность сырья, более высокие производственные затраты и ограниченная мощность переработки для путей SAF могут ограничить стабильные поставки. Системы смешивания, сертификации и учета различаются в разных регионах, увеличивая сложность транзакций для авиакомпаний, работающих по всему миру. Ценовые премии остаются центральным ограничением для внедрения, особенно для авиакомпаний, чувствительных к затратам, и маршрутов с конкурентоспособными ценами. Кроме того, неравномерная доступность на уровне аэропортов может фрагментировать источники, что затрудняет для авиакомпаний постоянное масштабирование использования SAF по всей сети.

- Например, Neste начала производство SAF на своем нефтеперерабатывающем заводе в Роттердаме в апреле 2025 года, добавив до 500 000 тонн в год мощности SAF и увеличив свою глобальную производственную способность SAF до 1,5 миллионов тонн, или около 1,875 миллиардов литров в год, что показывает, что даже значительные увеличения мощности все еще зависят от ограниченного числа крупных производственных активов.

Тенденции и возможности на рынке авиационного топлива

Закупка авиационного топлива все больше смещается в сторону многолетних соглашений, которые объединяют традиционные поставки, доступ к SAF и связанные с ними услуги в аэропорту в рамках единых контрактов. Эта тенденция поддерживает предсказуемое планирование поставок и помогает авиакомпаниям координировать закупки SAF в приоритетных хабах. Аэропорты и поставщики топлива также расширяют возможности хранения и распределения для размещения смешанных топлив и удовлетворения требований к более высокой пропускной способности. Более широкая интеграция цифрового отслеживания качества улучшает соблюдение норм и сокращает задержки при заправке. Кроме того, модели “book-and-claim” набирают популярность как практический механизм расширения участия в SAF за пределами мест с прямыми физическими поставками.

- Например, Shell Aviation, Accenture и Amex GBT сообщили, что Avelia к 31 марта 2025 года привлекла более 57 корпораций и авиакомпаний, выполнила более 900 списаний и обеспечила инъекцию более 33 миллионов галлонов SAF через 17 аэропортов, с отслеживанием на основе блокчейна, предназначенным для улучшения прозрачности и предотвращения двойного учета.

Инвестиционные возможности укрепляются вокруг производственных мощностей SAF, логистики смешивания и готовности к распределению на основе хабов. Авиакомпании и корпоративные покупатели путешествий расширяют программы добровольных закупок, которые могут ускорить ранние объемы, где мандаты еще развиваются. Бизнес-авиация и выбранные премиальные маршруты могут выступать в качестве ранних пулов спроса, помогая поставщикам проверять модели поставок. Региональные обновления инфраструктуры, включая трубопроводы и топливные фермы, дополнительно поддерживают расширение рынка и операционную эффективность. Более того, совместная переработка, модульные объекты SAF и диверсифицированные стратегии сырья могут улучшить масштабируемость поставок и со временем снизить удельные затраты.

Региональные перспективы

Северная Америка

Северная Америка представляла 29,1% доходов рынка в 2025 году, поддерживаемая высокой частотой внутренних рейсов, сильными грузовыми сетями и развитой инфраструктурой заправки аэропортов. Спрос укрепляется за счет крупных систем хабов и высокой загрузки самолетов среди коммерческих перевозчиков. Глубина инфраструктуры поддерживает надежную доставку топлива и эффективную пропускную способность в крупных аэропортах. Импульс SAF поддерживается корпоративными программами путешествий и постепенным расширением доступности поставок в выбранных хабах.

Европа

Европа составила 19,2% доходов рынка в 2025 году, подкрепленная плотной связностью на короткие расстояния и сильными связями на дальние расстояния через крупные хабовые аэропорты. Региональный спрос определяется структурированными программами декарбонизации и растущим акцентом на интеграцию устойчивого авиационного топлива в цепочки поставок аэропортов. Стратегии закупок часто отражают готовность к соблюдению норм и согласованность закупок по всей сети. Поставщики топлива конкурируют на интеграции услуг, охвате хабов и доступности SAF.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал с 40,8% дохода рынка в 2025 году, чему способствовало расширение маршрутных сетей, рост объема пассажиров и значительное увеличение флота в ключевых авиационных рынках. Развитие инфраструктуры аэропортов поддерживает более высокий объем потребления топлива и улучшает надежность поставок по мере увеличения трафика. Сильный рост внутрирегиональных путешествий и расширение грузовой активности укрепляют объемы подъема в крупных узлах. Масштаб региона создает значительный спрос как на традиционное топливо, так и на новые программы закупок SAF.

Латинская Америка

Латинская Америка занимала 3,7% дохода рынка в 2025 году, что отражает меньшую долю глобальной авиационной активности по сравнению с Северной Америкой, Европой и Азиатско-Тихоокеанским регионом. Спрос сосредоточен вокруг ведущих национальных перевозчиков и ключевых узловых аэропортов, соединяющих региональные и дальнемагистральные маршруты. Расширение инфраструктуры и рост емкости авиакомпаний поддерживают стабильное увеличение объемов подъема с течением времени. Внедрение SAF развивается через пилотные программы и инициативы ранних поставок, но остается ограниченным из-за доступности и экономических факторов.

Ближний Восток и Африка

Ближний Восток и Африка представляли 7,2% дохода рынка в 2025 году, что обусловлено ролью Ближнего Востока как глобального узла для дальнемагистральных маршрутов и сравнительно меньшей авиационной базой Африки. Операции дальнемагистрального транзита поддерживают высокие объемы подъема в крупных узловых аэропортах и укрепляют спрос на надежную логистику топлива. Мощности по переработке и интегрированные цепочки поставок энергии укрепляют надежность поставок на ключевых рынках. Готовность к SAF развивается через программы, ориентированные на узлы, и растущий акцент на пути к топливу с низким содержанием углерода.

Конкурентная среда

Конкуренция на рынке авиационного топлива определяется надежностью поставок, охватом сети аэропортов, дисциплиной ценообразования и способностью предоставлять интегрированные услуги по заправке в различных географических регионах. Основные поставщики выделяются за счет долгосрочных контрактов с авиакомпаниями и аэропортами, инвестиций в инфраструктуру хранения и гидрантов, а также операционных возможностей, обеспечивающих постоянную своевременную заправку. Рынок также наблюдает усиление стратегического внимания к доступу к SAF, логистике смешивания и структурам отслеживания, которые поддерживают соблюдение требований и корпоративные требования по декарбонизации. По мере увеличения масштабов SAF, партнерства и соглашения о закупках все больше формируют конкурентные позиции в ключевых узлах.

Exxon Mobil Corporation позиционируется как диверсифицированный поставщик энергии с возможностями в области переработки, дистрибуции и крупномасштабных контрактов на поставку топлива, поддерживающих стабильную доставку авиационного топлива. Масштаб компании поддерживает структурированное взаимодействие по закупкам с авиакомпаниями и аэропортами, стремящимися к долгосрочной надежности. Стратегический акцент все больше делается на готовность к изменяющимся спецификациям топлива и путям к авиации с низким содержанием углерода, поддерживаемым сотрудничеством по цепочкам поставок. Этот подход согласует операционные показатели с возникающими требованиями по закупкам, связанными с устойчивостью, в области заправки авиации.

Отраслевое исследование и отчет о росте включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Был проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В марте 2026 года компании Axens и Airbus подписали меморандум о взаимопонимании для укрепления сотрудничества в области разработки и внедрения устойчивого авиационного топлива, сосредоточив партнерство на помощи в масштабировании решений SAF для авиационного сектора.

- В сентябре 2025 года компания Lootah Biofuels объявила о введении устойчивого авиационного топлива на рынок ОАЭ, став одним из первых местных поставщиков и отметив заметный запуск нового продукта в региональной сфере авиационного топлива.

- В феврале 2025 года компании Boeing и Hindustan Petroleum Corporation Limited (HPCL) объединили усилия для продвижения разработки устойчивого авиационного топлива в Индии, подчеркивая сотрудничество в цепочке создания стоимости в аэрокосмической и энергетической отраслях.

Объем отчета

| Атрибут отчета |

Детали |

| Стоимость рынка в 2025 году |

203672,2 миллиона долларов США |

| Прогноз доходов в 2032 году |

351327,07 миллиона долларов США к 2032 году |

| Темп роста (CAGR) |

8,1% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По прогнозу типа топлива: традиционное авиационное топливо, устойчивое авиационное топливо (SAF); По прогнозу категории продукта / топлива: реактивное топливо / авиационное турбинное топливо (ATF), авиационный бензин (Avgas), авиационное биотопливо / био-реактивное топливо; По прогнозу подтипа топлива: Jet A, Jet A-1, Jet B, Avgas, устойчивое авиационное топливо; По прогнозу типа воздушного судна / платформы: самолеты с фиксированным крылом, вертолетные аппараты / роторные аппараты, беспилотные летательные аппараты (БПЛА), другие; По прогнозу применения: грузовые перевозки, пассажирские рейсы, чартерные услуги; По прогнозу конечного пользователя / конечного использования: коммерческие авиалинии, нерегулярные операторы / частная авиация, государственные / военные, другие** |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Количество страниц |

340 |

Сегментация

По типу топлива

- Обычное авиационное топливо

- Устойчивое авиационное топливо (SAF)

По продукту / категории топлива

- Реактивное топливо / Авиационное турбинное топливо (ATF)

- Авиационный бензин (Avgas)

- Авиационное биотопливо / Биореактивное топливо

По подтипу топлива

- Jet A

- Jet A-1

- Jet B

- Avgas

- Устойчивое авиационное топливо

По типу воздушного судна / платформы

- Самолеты с неподвижным крылом

- Вертолеты / Винтокрылые аппараты

- Беспилотные летательные аппараты (БПЛА)

- Другие

По применению

- Грузовые перевозки

- Пассажирские рейсы

- Чартерные услуги

По конечному пользователю / конечному использованию

- Коммерческие авиалинии

- Нерегулярные операторы / Частная авиация

- Правительство / Военные

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки