Обзор рынка устройств для брахитерапии

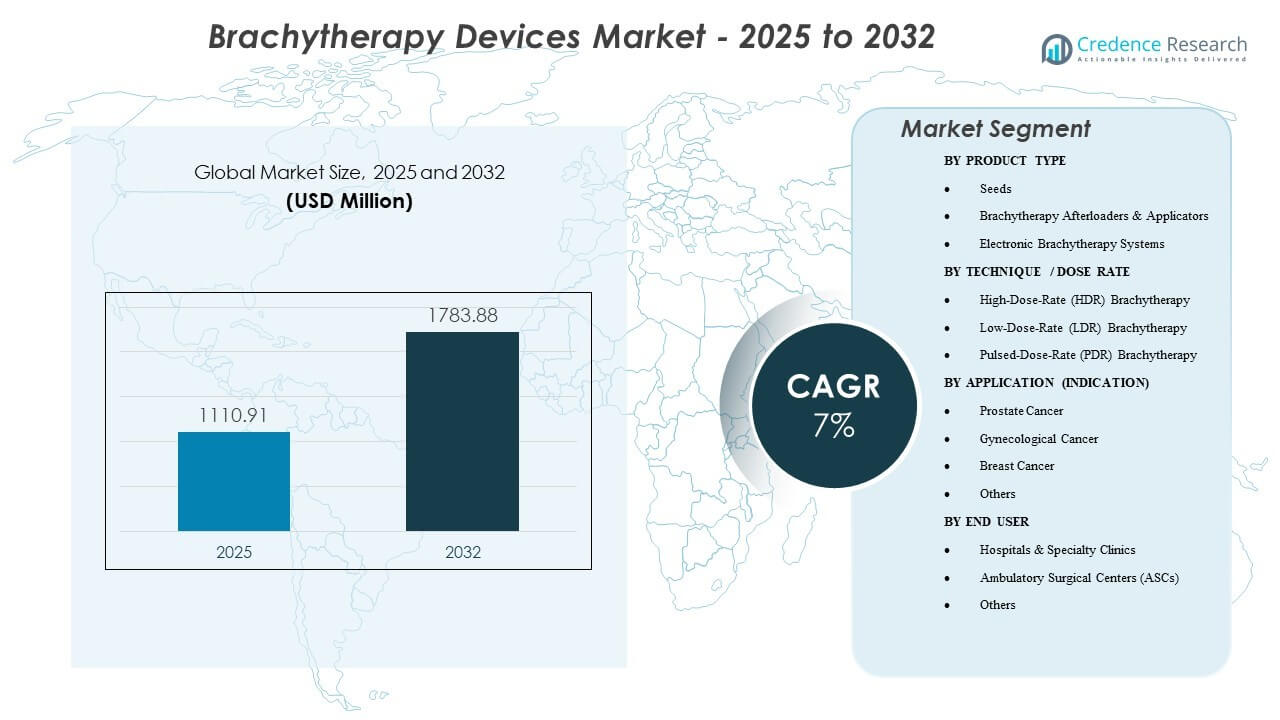

Размер мирового рынка устройств для брахитерапии был оценен в 1 110,91 млн долларов США в 2025 году и, как ожидается, достигнет 1 783,88 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) в 7% с 2025 по 2032 год. Спрос поддерживается переходом к локализованным, органосберегающим методам радиационной терапии и увеличением числа случаев рака, а также более широким применением планирования с использованием изображений, которое улучшает точность размещения и соответствие дозы. Кроме того, высокопроизводительные клинические рабочие процессы укрепляют использование платформ HDR и связанных с ними расходных материалов, поскольку поставщики отдают приоритет времени лечения и эффективности расписания. Северная Америка составила 45% дохода в 2025 году, поддерживаемая сильной установленной базой, большим объемом процедур и благоприятным возмещением расходов.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для брахитерапии 2025 |

1 110,91 млн долларов США |

| Рынок устройств для брахитерапии, CAGR |

7% |

| Размер рынка устройств для брахитерапии 2032 |

1 783,88 млн долларов США |

Ключевые тенденции и инсайты рынка

- Северная Америка удерживала 45% мирового дохода в 2025 году, поддерживаемая более высокой проникаемостью процедур и большой установленной базой систем радиационной онкологии.

- HDR-брахитерапия составила 72% доли в 2025 году, отражая предпочтение более коротких, фракционированных рабочих процессов и лучшую эффективность расписания.

- Ожидается, что рынок будет расти с совокупным годовым темпом роста (CAGR) в 7% в период с 2025 по 2032 год, благодаря модернизации онкологической инфраструктуры и протокольному внедрению.

- Загрузчики и аппликаторы для брахитерапии захватили 43% доли в 2025 году, поддерживаемые обязательным использованием платформ в доставке HDR/PDR и повторяющимся спросом на аппликаторы.

- Ожидается, что амбулаторные хирургические центры (ASC) будут демонстрировать устойчивый рост по мере расширения амбулаторных путей для соответствующих процедур.

Анализ сегментов

Спрос на рынке формируется балансом между капитальным оборудованием (загрузчики, интеграция планирования) и компонентами, связанными с повторяющимися процедурами (аппликаторы, аксессуары и, в некоторых случаях, семена). Центры отдают приоритет системам, которые улучшают пропускную способность, стандартизируют доставку дозы и уменьшают вариабельность среди операторов, что поддерживает последовательные циклы замены и прикрепление сервисных контрактов. Соответствие рабочему процессу и возможности клинической команды играют важную роль в решениях о покупке, поскольку брахитерапия требует координированного расписания между врачами, физиками и ресурсами визуализации.

Смешанная индикация остается ключевым фактором, определяющим модели использования устройств. Уход за простатой и гинекологией продолжает занимать значительную долю клинического использования благодаря установленным протоколам, в то время как применение в области груди выигрывает от локализованных подходов в отдельных группах пациентов. Внедрение также зависит от наличия обученных команд и возможности интеграции аппликаторов с визуализацией и планированием лечения для повышения уверенности в размещении и покрытии дозы.

Динамика места оказания помощи приобретает все большее значение, поскольку поставщики стремятся к эффективной амбулаторной доставке, где это клинически целесообразно. Больницы остаются основным местом установки из-за инфраструктуры, персонала и многопрофильных онкологических путей, в то время как рост ASC поддерживается, когда упрощенные рабочие процессы HDR и эффективность планирования повышают осуществимость.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По информации о типе продукта

Афтрлоадеры и аппликаторы для брахитерапии составили крупнейшую долю в 43% в 2025 году. Это лидерство отражает центральную роль афтрлоадеров в доставке лечения HDR/PDR, делая их основным капитальным требованием для центров, способных проводить брахитерапию. Аппликаторы также способствуют повторному спросу благодаря процедурам-специфическим дизайнам и циклам замены, обусловленным интенсивностью использования и клинической стандартизацией. Закупки часто отдают предпочтение поставщикам, предлагающим совместимость с интегрированным планированием, сервисное покрытие и широкий ассортимент аппликаторов, поддерживающих множество индикаций.

По информации о технике / скорости дозы

Брахитерапия с высокой дозой (HDR) составила крупнейшую долю в 72% в 2025 году. Доминирование HDR подкрепляется более коротким временем лечения, удобным для амбулаторного планирования, и операционной эффективностью для онкологических отделений с высоким объемом. Клиническое внедрение также выигрывает от установленных протоколов и сильного соответствия с планированием на основе изображений, поддерживающим последовательное размещение и доставку дозы. Центры, как правило, отдают приоритет платформам, поддерживающим предсказуемые рабочие процессы фракционирования и снижающим вариабельность между процедурами.

По информации о применении (индикации)

Рак простаты составил крупнейшую долю в 32% в 2025 году. Сегмент поддерживается установленными клиническими путями и устойчивыми объемами процедур в центрах, оснащенных для имплантации семян и подходов HDR в отдельных случаях. Поставщики ценят предсказуемую интеграцию рабочих процессов с инструментами визуализации и планирования, что укрепляет спрос на совместимые аппликаторы и системы доставки. Решения о замене и модернизации часто обусловлены потребностями в пропускной способности и желанием улучшить точность размещения и соответствие дозы.

По информации о конечных пользователях

Больницы и специализированные клиники составили крупнейшую долю в 60% в 2025 году. Это лидерство отражает концентрацию инфраструктуры радиационной онкологии, покрытия физиками и многопрофильных команд по уходу, необходимых для планирования и доставки. Больницы также доминируют в капитальных закупках благодаря бюджетным структурам, поддерживающим установки афтрлоадеров, сервисные контракты и стандартизированные портфели аксессуаров. Специализированные клиники усиливают спрос, когда высокие объемы процедур оправдывают выделенные рабочие процессы брахитерапии и частое использование оборудования.

Движущие силы рынка

Расширяющийся спрос на локализованное, органосохраняющее облучение

Брахитерапия поддерживает доставку высокой дозы к определенной цели, ограничивая воздействие на окружающие ткани, что соответствует клиническим целям для локализованного управления заболеванием. Спрос растет, когда поставщики ищут подходы, которые могут вписаться в более короткие пути лечения для подходящих пациентов. Увеличение использования рабочих процессов с визуальным контролем повышает уверенность в размещении и соответствии дозы, поддерживая более широкое внедрение. Эти факторы укрепляют закупку систем и портфелей аксессуаров, которые позволяют стандартизировать доставку в командах.

- Например, испытание МРТ-направляемой HDR-брахитерапии простаты в академическом центре США достигло медианного значения V100 простаты 94%, при этом удерживая V75 прямой кишки ниже 3,1%, демонстрируя высокое покрытие цели с ограниченной дозой для органов в зоне риска.

Модернизация установленной базы и стандартизация рабочих процессов

Циклы замены и обновления существенно способствуют рыночной динамике, поскольку центры модернизируют планирование, доставку и функции безопасности. Больницы и клиники с высокой пропускной способностью все больше подчеркивают важность согласованных протоколов, предсказуемого расписания и улучшенной эффективности использования. Эта среда поддерживает спрос на платформы для загрузки с интегрированной совместимостью планирования и надежным сервисным покрытием. Стандартизация также увеличивает использование аксессуаров, включая аппликаторы для конкретных процедур и связанные с ними расходные материалы.

Расширение возможностей онкологической помощи в развивающихся системах

Расширение онкологических возможностей в развивающихся системах ухода поддерживает новые установки, особенно там, где инфраструктура радиотерапии укрепляется в третичных и региональных центрах. Развитие новых площадок увеличивает спрос на капитальное оборудование, поддержку при вводе в эксплуатацию и обучение, что может ускорить рост установленной базы. Решения о закупках часто отдают предпочтение поставщикам, которые предлагают комплексную реализацию, поддержку обслуживания и пути обучения персонала. Со временем эти установки создают повторяющийся спрос через замену услуг и аксессуаров.

- Например, Япония сообщает об установке 129 удаленных загрузчиков Ir‑192 для брахитерапии по всей стране, что указывает на значительное проникновение современных возможностей HDR на одном рынке Азиатско-Тихоокеанского региона.

Переход к амбулаторной помощи, где это уместно

Когда клинические протоколы и операционные возможности позволяют, поставщики все чаще принимают модели доставки брахитерапии, удобные для амбулаторного лечения. Преимущества планирования HDR поддерживают этот переход и могут улучшить пропускную способность для учреждений, управляющих большим объемом пациентов. Рост ASC возможен там, где решены вопросы кадров и безопасности, и где эффективность рабочих процессов поддерживает экономическую целесообразность. Эта тенденция укрепляет спрос на платформы, которые снижают операционное трение, сохраняя точность доставки.

Рыночные вызовы

Принятие брахитерапии остается чувствительным к доступности персонала и глубине обучения, поскольку доставка требует скоординированных команд и специализированных рабочих процессов планирования. Учреждения без постоянного покрытия физиками и процедурной экспертизы могут ограничивать использование даже после установки капитального оборудования. Операционные ограничения, такие как расписание, доступ к визуализации и доступность процедурных комнат, также могут снизить пропускную способность, что влияет на решения о рентабельности инвестиций и замедляет расширение.

- Например, руководящие принципы практики AAPM указывают, что уполномоченный медицинский физик и уполномоченный пользователь должны присутствовать на месте для начала лечения и быть немедленно доступны на протяжении всего процесса, что означает, что любой пробел в этой модели персонала может привести к отсрочке или отмене запланированных случаев HDR, снижая фактическую загрузку по сравнению с установленной мощностью.

Сложность закупок и затраты на жизненный цикл создают дополнительные трудности для новых установок. Капитальные бюджеты, сервисные контракты, соблюдение нормативных требований и требования к вводу в эксплуатацию могут удлинить циклы закупок, особенно на рынках, чувствительных к затратам. Стандартизация в портфелях аппликаторов и совместимость с существующими рабочими процессами планирования также влияет на выбор поставщика, что может задержать принятие решений и снизить частоту смены поставщиков.

Тенденции и возможности рынка

Электронные системы брахитерапии представляют собой ключевую возможность, где поставщики стремятся к упрощенной логистике и гибким путям развертывания в подходящих случаях использования. Рост поддерживается интересом к решениям, которые снижают операционные барьеры и соответствуют моделям амбулаторной доставки, особенно когда реализация и интеграция рабочих процессов упрощены. Поставщики, которые объединяют оборудование, обучение и обслуживание в масштабируемые модели развертывания, находятся в лучшем положении для привлечения новых площадок.

- Например, электронная система брахитерапии Elekta Xoft Axxent обеспечивает 50 кВ низкоэнергетические рентгеновские лучи из мобильного, экранированного блока, который может работать в стандартных процедурных комнатах без специального бункера, а дозиметрические сравнения в планировании рака шейки матки показали примерно 45% снижение дозы в точке B для органов таза в зоне риска по сравнению с традиционными источниками HDR 192Ir или 60Co (111 cGy против примерно 210 cGy и 203 cGy соответственно) при сохранении покрытия цели.

Спрос также растет на экосистемы аппликаторов, оптимизированные для наведения изображения и воспроизводимого размещения. Дифференциация продуктов все больше зависит от соответствия рабочему процессу, совместимости с системами планирования и широты аксессуаров по показаниям. Возможности расширяются, когда поставщики поддерживают клиническую стандартизацию с помощью комплектов процедур, инструментов поддержки планирования и сервисного покрытия, которое снижает время простоя и улучшает использование.

Региональные особенности

Северная Америка

Северная Америка возглавила рынок с долей доходов в 45% в 2025 году, поддерживаемая более высокой проникновенностью процедур, установленными путями возмещения и большой установленной базой в больницах и специализированных онкологических сетях. Спрос остается высоким на рабочие процессы HDR и широкие портфели аппликаторов, используемые по нескольким показаниям. Циклы замены и модернизация рабочих процессов продолжают поддерживать обновления систем и рост сервисных контрактов.

Европа

Европа составила 25% мирового дохода в 2025 году, поддерживаемая структурированными путями онкологической помощи и продолжающимися инвестициями в инфраструктуру радиотерапии. Принятие решений зависит от национальных моделей закупок, доступности обучения и стандартизации протоколов брахитерапии в крупных центрах. Спрос обычно подчеркивает совместимость, надежность обслуживания и стандартизацию процедур.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 23% доли в 2025 году, чему способствуют расширение онкологической мощности, увеличение доступа к услугам радиотерапии и рост активности по установке в крупных больничных системах. Рост рынка подкрепляется инвестициями в современные рабочие процессы планирования и доставки, а также увеличением принятия стандартизированных протоколов в крупных городских центрах. Поддержка внедрения и обучение остаются ключевыми для устойчивого расширения использования.

Латинская Америка

Латинская Америка представляла 4% мирового дохода в 2025 году. Рост формируется избирательным расширением онкологической мощности, ограничениями на закупки и неравномерным доступом к специализированному персоналу. Спрос усиливается там, где больницы стремятся к модернизации и где поддержка поставщиков улучшает ввод в эксплуатацию и непрерывность обслуживания.

Ближний Восток и Африка

Ближний Восток и Африка составили 3.5% доли в 2025 году. Тенденции принятия соответствуют инвестициям в инфраструктуру третичной медицинской помощи и программы модернизации радиотерапии, при этом использование зависит от глубины кадрового резерва и доступности оборудования. Спрос сильнее в странах, расширяющих национальные возможности по уходу за онкологическими больными и строящих специализированные центры.

Конкурентная среда

Конкуренция сосредоточена на производительности платформы afterloader, широте экосистемы аппликаторов, совместимости планирования лечения и надежности обслуживания. Поставщики дифференцируются за счет интеграции рабочих процессов, поддержки времени безотказной работы, способности к обучению и возможности поддерживать несколько показаний с помощью стандартизированных портфелей аксессуаров. Коммерческая стратегия все больше акцентируется на удержании установленной базы через сервисные контракты, обновления и аксессуары, связанные с процедурами.

Varian Medical Systems (Siemens Healthineers) конкурирует через интегрированные онкологические рабочие процессы, которые соединяют планирование, доставку и поддержку обслуживания, что может улучшить стандартизацию и операционную эффективность для центров с большим объемом. Подход обычно акцентируется на согласовании клинических рабочих процессов, широкой системной интеграции и поддержке жизненного цикла, которая снижает время простоя и улучшает использование по всей установленной базе.

Отчет о исследовании и росте отрасли включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто игровых, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они анализируются количественно для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2026 года компания GT Medical Technologies сообщила, что первые пациенты были зарегистрированы и прошли лечение с использованием терапии брахитерапии GammaTile в рандомизированном исследовании BRIDGES для недавно диагностированной глиобластомы, что ознаменовало клиническое начало исследования, направленного на проверку того, может ли немедленное, хирургически направленное облучение GammaTile во время резекции опухоли улучшить выживаемость по сравнению со стандартным подходом с отсроченным облучением.

- В июне 2025 года компания Elekta объявила о приобретении активов у своего хорватского дистрибьютора для создания прямых операций в Загребе. Этот шаг последовал за значительным заказом 2024 года от Министерства здравоохранения Хорватии на 12 линейных ускорителей и четыре системы брахитерапии для устранения национального дефицита оборудования.

- В марте 2025 года SagiNova® HDR Afterloader компании BEBIG Medical начал работу в больнице медицинского колледжа отца Мюллера в Мангалоре, Индия. Этот запуск стал частью крупного открытия медицинского крыла, поддерживающего расширение компании на индийском рынке онкологии с высоким ростом.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

1110,91 млн долларов США |

| Прогноз доходов на 2032 год |

1783,88 млн долларов США |

| Темп роста (CAGR) |

7% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

Млн долларов США |

| Охваченные сегменты |

По типу продукта; По технике / скорости дозы; По применению (индикации); По конечному пользователю; По региону |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Профилированные ключевые компании |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems и Boston Scientific Corporation. |

Сегментация

ПО ТИПУ ПРОДУКТА

- Семена

- Загрузчики и аппликаторы для брахитерапии

- Электронные системы брахитерапии

ПО ТЕХНИКЕ / УРОВНЮ ДОЗЫ

- Брахитерапия с высокой дозой (HDR)

- Брахитерапия с низкой дозой (LDR)

- Брахитерапия с импульсной дозой (PDR)

ПО ПРИМЕНЕНИЮ (ПОКАЗАНИЯ)

- Рак предстательной железы

- Гинекологический рак

- Рак молочной железы

- Другие

ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

- Больницы и специализированные клиники

- Амбулаторные хирургические центры (ASC)

- Другие

ПО РЕГИОНУ

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Южная Америка

- Ближний Восток и Африка