Обзор рынка

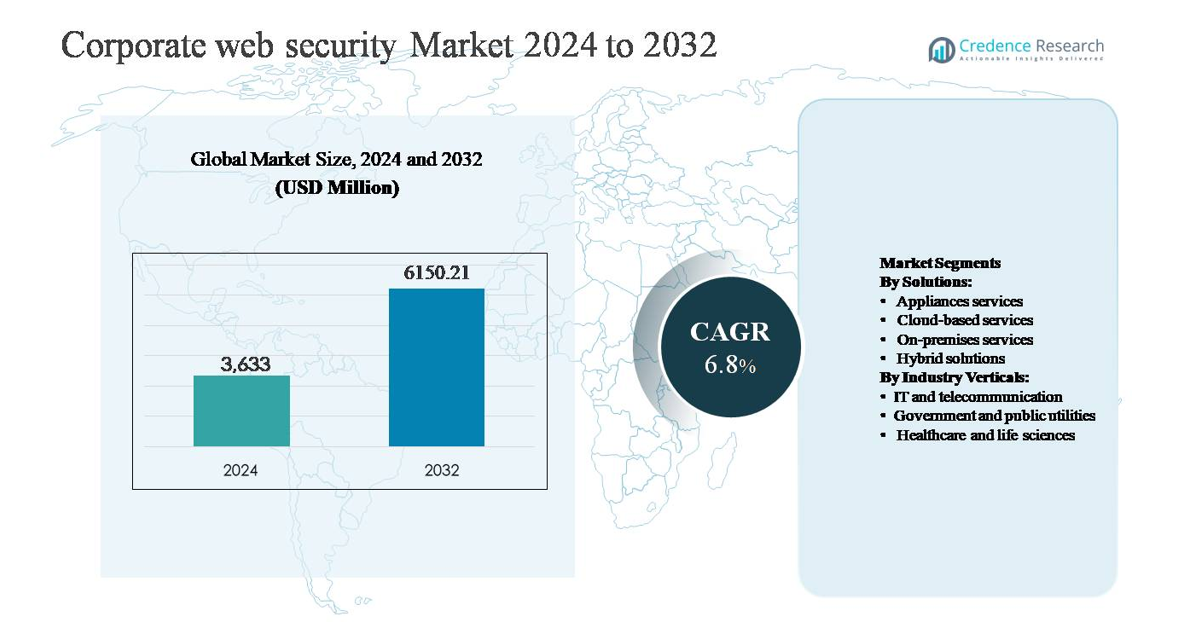

Рынок корпоративной веб-безопасности был оценен в 3,633 миллиона долларов США в 2024 году и, по прогнозам, достигнет 6,150.21 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 6,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка корпоративной веб-безопасности 2024 |

3,633 миллиона долларов США |

| Рынок корпоративной веб-безопасности, CAGR |

6,8% |

| Размер рынка корпоративной веб-безопасности 2032 |

6,150.21 миллиона долларов США |

Рынок корпоративной веб-безопасности возглавляет группа признанных глобальных поставщиков и специалистов по облачным технологиям, которые конкурируют за счет передовой защиты от угроз, облачных платформ и интегрированных возможностей Zero Trust. Ключевые игроки включают Cisco Systems, Zscaler, Trend Micro, Sophos, Barracuda Networks, Symantec, McAfee, Blue Coat Systems, Trustwave, Webroot и Clearswift, каждый из которых предлагает защищенные веб-шлюзы, облачную безопасность и обнаружение угроз на основе ИИ, адаптированное для корпоративных сред. Конкурентное различие сосредоточено на масштабируемости, унифицированном управлении безопасностью и поддержке гибридных рабочих моделей. Северная Америка является ведущим регионом, занимая около 38% глобальной доли рынка, что обусловлено высокими расходами на кибербезопасность, ранним внедрением облачных и SASE-архитектур и строгим соблюдением нормативных требований в основных отраслях.

Анализ рынка

- Рынок корпоративной веб-безопасности был оценен в 3,633 миллиона долларов США в 2024 году и, по прогнозам, достигнет 6,150.21 миллиона долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) в 6,8% в течение прогнозируемого периода, поддерживаемый ростом цифровизации предприятий и увеличением зависимости от веб-приложений.

- Рост рынка в первую очередь обусловлен увеличением количества сложных киберугроз на основе веб-технологий, увеличением внедрения облачных и SaaS-решений и расширением удаленных рабочих сред, что побуждает предприятия внедрять защищенные веб-шлюзы, облачные платформы безопасности и системы доступа на основе Zero Trust.

- Ключевые тенденции включают быстрый переход к облачным решениям для веб-безопасности, которые представляют собой доминирующий сегмент решений благодаря масштабируемости и централизованному управлению, а также растущее внедрение SASE и обнаружения угроз на основе ИИ для улучшения видимости и реакции в реальном времени.

- Конкурентная среда характеризуется сильным присутствием глобальных поставщиков кибербезопасности, сосредоточенных на интегрированных платформах, управляемых услугах безопасности и постоянных инновациях, что усиливает конкуренцию за счет технологического различия и стратегических партнерств.

- Регионально Северная Америка лидирует с долей рынка около 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 24%, в то время как ИТ и телекоммуникации остаются доминирующим сегментом отрасли из-за высокого объема передачи данных и повышенного риска киберугроз.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По решениям:

Рынок корпоративной веб-безопасности по решениям возглавляют облачные сервисы, которые занимают доминирующую долю рынка благодаря быстрому внедрению облачных технологий, расширению удаленной рабочей силы и растущей зависимости от бизнес-приложений на базе SaaS. Предприятия все чаще отдают предпочтение облачной веб-безопасности из-за ее масштабируемости, централизованного управления политиками и более быстрых обновлений информации об угрозах по сравнению с традиционными устройствами. Драйверами являются рост атак на веб-основе, спрос на архитектуры безопасного доступа (SASE) и более низкие первоначальные затраты на инфраструктуру. Хотя решения на базе локальных и аппаратных устройств остаются актуальными в регулируемых средах, гибридные решения набирают популярность, поскольку организации балансируют между устаревшими системами и облачными моделями безопасности.

- Например, облачная платформа безопасности Zscaler обрабатывает более 500 миллиардов транзакций безопасности в день в более чем 160 глобальных дата-центрах, обеспечивая проверку в режиме реального времени и применение политик для миллионов пользователей без развертывания локальных устройств.

По отраслевым вертикалям:

Среди отраслевых вертикалей IT и телекоммуникации представляют собой доминирующий под-сегмент, занимающий наибольшую долю рынка благодаря большим объемам интернет-трафика, широкому использованию облачных платформ и постоянной подверженности сложным киберугрозам. Этот сектор уделяет приоритетное внимание продвинутой веб-фильтрации, обнаружению угроз и инспекции трафика в реальном времени для защиты корпоративных сетей и данных клиентов. Рост обусловлен внедрением 5G, расширением дата-центров и увеличением числа услуг на базе API. За ними следуют государственные и коммунальные службы, поддерживаемые национальными мандатами по кибербезопасности, в то время как внедрение в здравоохранении ускоряется из-за роста цифровых медицинских платформ и строгих требований к конфиденциальности данных.

- Например, AT&T управляет глобальной IP-сетью, которая ежедневно передает более 500 петабайт данных, поддерживаемой платформами безопасности, выполняющими непрерывную проверку в режиме реального времени для обнаружения вредоносной веб-активности в масштабе.

Ключевые факторы роста

Рост частоты и сложности киберугроз на веб-основе

Увеличение частоты и сложности кибератак на веб-основе остается основным фактором роста рынка корпоративной веб-безопасности. Предприятия все чаще сталкиваются с продвинутыми угрозами, такими как фишинг как услуга, доставка программ-вымогателей через вредоносные URL, эксплойты нулевого дня и кража учетных данных через скомпрометированные веб-приложения. Злоумышленники используют зашифрованный трафик, безфайловое вредоносное ПО и социальную инженерию с поддержкой ИИ для обхода традиционной периметровой защиты. В результате организации отдают приоритет продвинутым решениям для веб-безопасности, способным на инспекцию трафика в реальном времени, поведенческий анализ и автоматическое смягчение угроз. Растущее финансовое и репутационное воздействие утечек данных вынуждает предприятия инвестировать в комплексные рамки веб-безопасности, защищающие пользователей, приложения и данные в распределенных средах.

- Например, Cloudflare сообщает, что его глобальная сеть обрабатывает и анализирует десятки триллионов интернет-запросов ежедневно, блокируя миллиарды вредоносных запросов каждые 24 часа с использованием управления ботами в реальном времени и обнаружения угроз на основе машинного обучения в сотнях городов по всему миру.

Ускоренное внедрение облачных приложений и моделей удаленной работы

Широкое внедрение облачных вычислений и гибридных моделей работы значительно увеличивает спрос на корпоративные решения для веб-безопасности. Предприятия теперь работают с децентрализованной рабочей силой, получающей доступ к платформам SaaS, корпоративным приложениям и ресурсам из различных мест и устройств. Этот сдвиг расширил поверхность атаки и ослабил традиционные сетевые средства безопасности. В результате организации внедряют облачные платформы веб-безопасности, которые предлагают централизованное применение политик, защищенные веб-шлюзы и управление доступом с учетом идентичности. Необходимость защищать пользователей независимо от их местоположения, обеспечивать безопасный доступ к облачным рабочим нагрузкам и поддерживать согласованные политики безопасности в различных средах продолжает ускорять инвестиции в современные архитектуры веб-безопасности.

- Например, экосистема Entra и Defender for Cloud Apps от Microsoft обрабатывает более 65 триллионов сигналов безопасности в день по идентичностям, конечным точкам и облачным приложениям, обеспечивая обнаружение аномальных шаблонов доступа, связанных с удаленными пользователями, в реальном времени.

Ужесточение нормативных требований к соблюдению и защите данных

Увеличение нормативного давления в области конфиденциальности данных и соблюдения кибербезопасности является еще одним критически важным фактором роста рынка корпоративной веб-безопасности. Правительства и регулирующие органы по всему миру вводят более строгие стандарты для защиты данных, отчетности о нарушениях и безопасного доступа к конфиденциальной информации. Предприятия в регулируемых отраслях, таких как финансы, здравоохранение и государственные услуги, должны внедрять надежные средства веб-безопасности для обеспечения соблюдения требований к суверенитету данных, конфиденциальности и кибербезопасности. Решения для веб-безопасности, которые предоставляют возможности ведения журналов, аудита, видимости угроз и применения политик, помогают организациям демонстрировать соблюдение требований, снижая юридические и операционные риски. По мере того как нормативные рамки продолжают развиваться, инвестиции в безопасность, обусловленные соблюдением требований, остаются сильным катализатором рынка.

Ключевые тенденции и возможности

Переход к архитектурам Secure Access Service Edge (SASE) и Zero Trust

Основной тенденцией, формирующей ландшафт корпоративной веб-безопасности, является переход к моделям безопасности Secure Access Service Edge (SASE) и Zero Trust. Организации отходят от безопасности, основанной на периметре, к архитектурам, ориентированным на идентичность и предоставляемым через облако, которые постоянно проверяют пользователей, устройства и приложения. Веб-безопасность все чаще интегрируется с защищенными веб-шлюзами, брокерами безопасности доступа к облаку и платформами доступа к сети Zero Trust. Эта конвергенция обеспечивает согласованную защиту для пользователей, получающих доступ к веб- и облачным ресурсам из любого местоположения. Поставщики, предлагающие унифицированные, масштабируемые платформы SASE, имеют значительные возможности для роста, поскольку предприятия стремятся к упрощенному управлению безопасностью и снижению сложности инфраструктуры.

- Например, Cisco Umbrella обрабатывает более 715 миллиардов интернет-запросов каждый день, сочетая безопасность на уровне DNS, функции безопасного веб-шлюза и облачные средства контроля доступа Zero Trust для защиты пользователей независимо от местоположения сети.

Интеграция ИИ и машинного обучения для продвинутого обнаружения угроз

Растущее использование искусственного интеллекта и машинного обучения представляет собой ключевую возможность в корпоративной веб-безопасности. Движки на основе ИИ улучшают обнаружение угроз, анализируя трафик, поведение пользователей и аномальную активность в реальном времени. Эти возможности позволяют быстрее выявлять неизвестные угрозы, автоматизировать ответные действия и снижать зависимость от ручных операций безопасности. Предприятия все чаще предпочитают решения, использующие предиктивную аналитику и адаптивные политики безопасности для борьбы с развивающимися методами атак. По мере того как среда угроз становится более динамичной, платформы веб-безопасности с поддержкой ИИ становятся критически важным отличием, создавая долгосрочные возможности для инноваций и услуг с добавленной стоимостью.

- Например, службы безопасности FortiGuard от Fortinet, основанные на ИИ, обрабатывают более 100 миллиардов событий безопасности ежедневно, используя модели глубокого обучения, обученные на триллионах данных, для обнаружения нулевых дней вредоносного ПО и командно-контрольной активности в веб-трафике.

Ключевые вызовы

Сложность управления безопасностью в гибридных и мультиоблачных средах

Одной из основных проблем на рынке корпоративной веб-безопасности является управление единообразными мерами безопасности в гибридных и мультиоблачных инфраструктурах. Предприятия часто используют сочетание локальных систем, частных облаков и нескольких публичных облачных платформ, каждая из которых имеет разные конфигурации безопасности и ограничения видимости. Обеспечение единообразного применения политик, обнаружения угроз и соблюдения требований в этих средах является операционно сложным. Команды безопасности сталкиваются с трудностями интеграции устаревших систем с облачными инструментами, что приводит к фрагментированным позициям безопасности. Эта сложность увеличивает административную нагрузку и может создавать пробелы, которые используют злоумышленники, ограничивая эффективность развертывания веб-безопасности.

Недостаток квалифицированных специалистов по кибербезопасности и бюджетные ограничения

Постоянная нехватка квалифицированных специалистов по кибербезопасности представляет собой значительную проблему для эффективного внедрения веб-безопасности. Многие организации не имеют внутренней экспертизы, необходимой для управления продвинутыми платформами безопасности, анализа угроз и реагирования на инциденты в реальном времени. Этот дефицит навыков часто приводит к недоиспользованию возможностей безопасности или задержке в ответе на угрозы. Кроме того, бюджетные ограничения, особенно среди малых и средних предприятий, ограничивают внедрение комплексных решений веб-безопасности. Балансирование между экономической эффективностью и надежной защитой остается сложной задачей, замедляя циклы развертывания и увеличивая зависимость от управляемых служб безопасности для компенсации внутренних ограничений ресурсов.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке корпоративной веб-безопасности, занимая около 38% мировой доли рынка. Регион выигрывает от раннего внедрения передовых технологий кибербезопасности, высокой облачной проникновенности и сильного присутствия ведущих поставщиков безопасности. Предприятия в области ИТ, телекоммуникаций, финансов и здравоохранения активно инвестируют в безопасные веб-шлюзы, облачную безопасность и фреймворки Zero Trust для противодействия сложным киберугрозам. Строгие нормы защиты данных и рост числа кибератак дополнительно поддерживают внедрение. США лидируют в региональном спросе благодаря крупным расходам предприятий и зрелой цифровой инфраструктуре, в то время как Канада вносит свой вклад через усиление соблюдения нормативных требований и инициативы по облачной безопасности.

Европа

Европа занимает примерно 27% рынка корпоративной веб-безопасности, что обусловлено строгими нормативными рамками и растущей цифровой трансформацией предприятий. Регламенты, такие как GDPR и национальные директивы по кибербезопасности, вынуждают организации усиливать контроль веб-безопасности, особенно в области конфиденциальности данных и мониторинга доступа. Внедрение активно в правительственном секторе, секторе общественных услуг и здравоохранения, где критически важны соблюдение норм и суверенитет данных. Западная Европа лидирует по спросу благодаря развитой ИТ-инфраструктуре, в то время как Центральная и Восточная Европа демонстрируют устойчивый рост по мере увеличения внедрения облачных технологий. Предприятия все чаще используют гибридные и облачные решения для балансирования между соблюдением нормативных требований и операционной гибкостью.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 24% мирового рынка корпоративной веб-безопасности и является самым быстрорастущим региональным сегментом. Быстрая цифровизация, расширение облачных технологий и увеличение проникновения интернета в развивающихся экономиках являются ключевыми факторами роста. Предприятия в таких странах, как Китай, Индия, Япония и Австралия, сталкиваются с возрастающими киберугрозами, связанными с расширением цифровых услуг и внедрением удаленной работы. Сектор ИТ и телекоммуникаций создает значительный спрос, поддерживаемый большими пользовательскими базами и высокими объемами веб-трафика. Растущее осознание рисков кибербезопасности и инициативы, возглавляемые правительством, ускоряют инвестиции в масштабируемые облачные решения для веб-безопасности.

Латинская Америка

Латинская Америка занимает почти 6% доли рынка корпоративной веб-безопасности, чему способствует растущая цифровизация предприятий и повышение осведомленности о киберрисках. Организации в банковском, телекоммуникационном и государственном секторах усиливают веб-безопасность для борьбы с растущими инцидентами фишинга, вредоносного ПО и программ-вымогателей. Внедрение облачной безопасности увеличивается благодаря экономической эффективности и ограниченному внутреннему опыту в области кибербезопасности. Бразилия и Мексика лидируют по региональному спросу благодаря большим базам предприятий и улучшению нормативного внимания к защите данных. Однако бюджетные ограничения и нехватка навыков продолжают сдерживать темпы внедрения по сравнению с более зрелыми регионами.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5% мировой доли рынка, рост которого обусловлен расширением цифровой инфраструктуры и инициативами по кибербезопасности, возглавляемыми правительствами. Страны Совета сотрудничества арабских государств Персидского залива инвестируют в передовые решения по веб-безопасности для защиты критической инфраструктуры, общественных услуг и финансовых систем. Увеличение внедрения облачных технологий и проекты умных городов дополнительно повышают спрос на безопасный веб-доступ. В Африке внедрение остается постепенным, но улучшается по мере модернизации ИТ-систем предприятиями. Региональный рост поддерживается повышением осведомленности о киберугрозах, хотя ограниченные бюджеты и неравномерная цифровая зрелость представляют собой постоянные вызовы.

Сегментация рынка:

По решениям:

- Услуги на базе оборудования

- Облачные услуги

- Услуги на месте

- Гибридные решения

По отраслям:

- ИТ и телекоммуникации

- Правительство и общественные услуги

- Здравоохранение и науки о жизни

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок корпоративной веб-безопасности характеризуется высокой конкурентной средой, в которой присутствуют глобальные поставщики кибербезопасности и специализированные облачные провайдеры безопасности. Ведущие компании конкурируют, предлагая обширные продуктовые портфели, которые интегрируют защищенные веб-шлюзы, брокеры безопасности доступа к облаку, доступ к сети Zero Trust и продвинутую защиту от угроз. Стратегические направления включают облачные платформы, обнаружение угроз на основе ИИ и унифицированное управление безопасностью для решения задач гибридной и удаленной работы. Поставщики активно занимаются слияниями, поглощениями и партнерствами для расширения технологических возможностей и регионального охвата. Непрерывные инновации в области инспекции шифрования, поведенческой аналитики и автоматизированного реагирования отличают лидеров рынка от нишевых игроков. Гибкость ценообразования, управляемые услуги безопасности и сильная поддержка предприятий также влияют на конкурентное положение, поскольку организации ищут масштабируемые, соответствующие требованиям и экономически эффективные решения для веб-безопасности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Cisco Systems, Inc.

- Zscaler, Inc.

- Trend Micro Incorporated

- Sophos Ltd.

- Barracuda Networks, Inc.

- Symantec Corporation

- McAfee, Inc.

- Blue Coat Systems, Inc.

- Trustwave Holdings, Inc.

- Webroot Inc.

Последние события

- В ноябре 2025 года компания Zscaler завершила приобретение пионера в области безопасности ИИ SPLX, расширив свою платформу Zero Trust Exchange™ возможностями обнаружения активов ИИ, автоматизированного тестирования на проникновение и управления для обеспечения безопасности жизненного цикла систем ИИ от разработки до внедрения.

- В октябре 2025 года компания Trend Micro запустила новый комплекс защиты для агентных сред ИИ в партнерстве с NVIDIA, улучшив безопасность от инфраструктуры до приложений с помощью безагентного EDR и интегрированных ограничений, предназначенных для защиты развертываний ИИ следующего поколения.

- В августе 2025 года компания Zscaler завершила приобретение Red Canary, интегрировав технологии управления обнаружением и реагированием (MDR), основанные на агентном ИИ, в свои возможности безопасности и SOC.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на решениях, отраслях и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников доходов и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Компании будут все чаще внедрять облачные платформы веб-безопасности для поддержки распределенных рабочих сил и гибридных ИТ-сред.

- Интеграция веб-безопасности с архитектурами Zero Trust и SASE станет стандартной стратегией безопасности предприятий.

- ИИ и машинное обучение будут играть более значимую роль в обнаружении угроз в реальном времени, поведенческом анализе и автоматизированном реагировании на инциденты.

- Спрос на унифицированные консоли управления безопасностью будет расти, поскольку организации стремятся к упрощенному контролю политики в сетях и облаках.

- Решения для веб-безопасности расширят охват для более эффективной защиты API, SaaS-приложений и зашифрованного веб-трафика.

- Услуги управляемой веб-безопасности будут набирать популярность, поскольку предприятия решают проблему нехватки навыков в области кибербезопасности.

- Требования к соблюдению нормативных требований будут продолжать формировать приоритеты проектирования и развертывания решений.

- Будут появляться отраслевые рамки безопасности для решения уникальных профилей рисков в секторах здравоохранения, правительства и телекоммуникаций.

- Поставщики будут сосредоточены на оптимизации производительности для уменьшения задержек при сохранении глубокой инспекции трафика.

- Стратегические партнерства и приобретения ускорят инновации и глобальное расширение рынка.