Обзор рынка

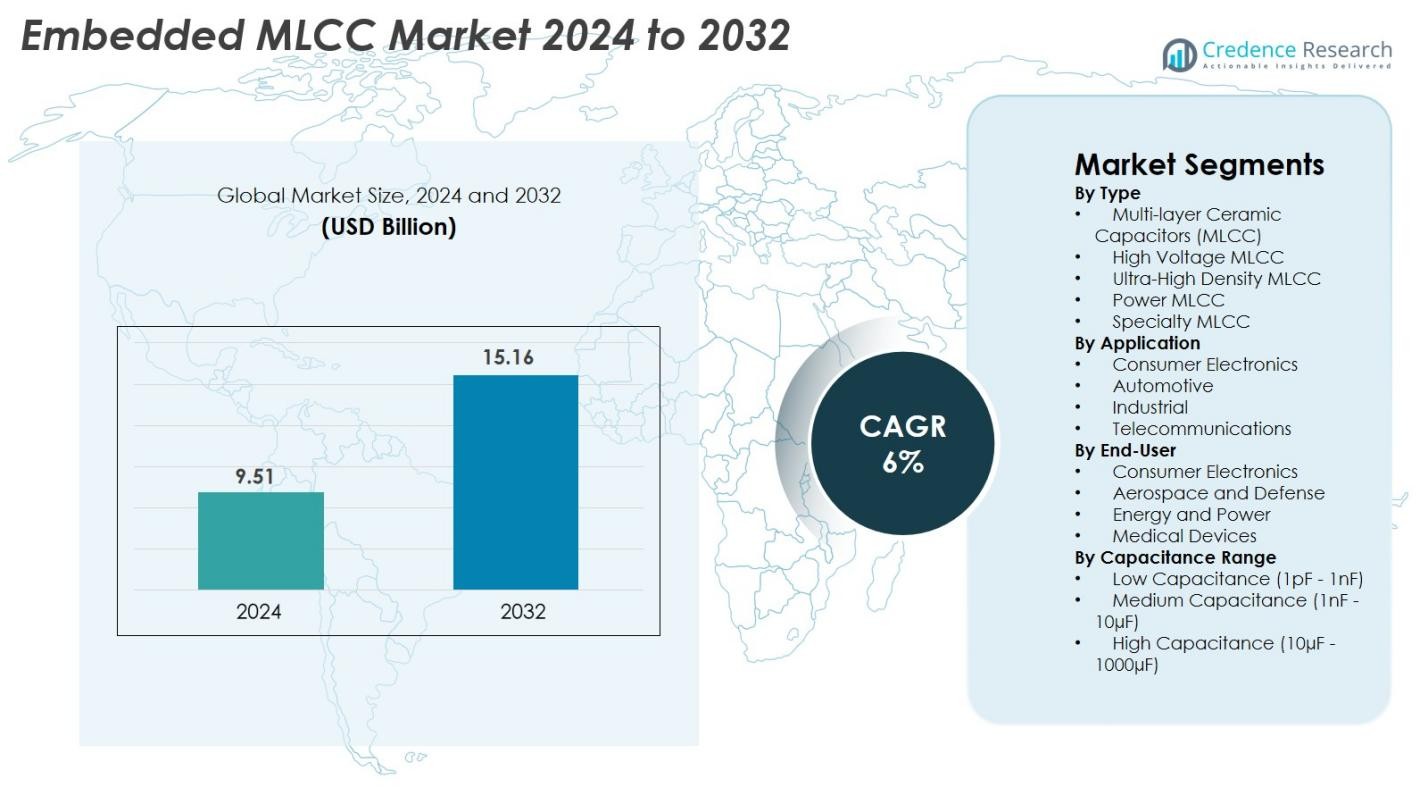

Размер рынка встроенных MLCC был оценен в 9,51 миллиарда долларов США в 2024 году и, как ожидается, достигнет 15,16 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка встроенных MLCC 2024 |

9,51 миллиарда долларов США |

| Рынок встроенных MLCC, CAGR |

6% |

| Размер рынка встроенных MLCC 2032 |

15,16 миллиарда долларов США |

Рынок встроенных MLCC движется за счет активного участия ведущих производителей компонентов, включая Samsung Electronics, Murata Manufacturing, TDK Corporation, Kyocera, Taiyo Yuden, Eyang, Vishay Intertechnology, Walsin Technology и Yageo Corporation, которые сосредоточены на миниатюрных, высокоплотных технологиях конденсаторов для потребительской электроники, автомобильных систем и передовых полупроводниковых приложений. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей более 40%, поддерживаемой крупномасштабным производством электроники, сильными полупроводниковыми экосистемами и обширными базами производства электромобилей в Китае, Японии, Южной Корее и Тайване. Северная Америка и Европа следуют за ними, движимые спросом на высоконадежные MLCC в аэрокосмической, автомобильной, 5G инфраструктуре и промышленной автоматизации.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Размер рынка встроенных MLCC был оценен в 9,51 миллиарда долларов США в 2024 году и, как ожидается, достигнет 15,16 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6% в течение прогнозируемого периода.

- Сильный спрос со стороны потребительской электроники и автомобильных приложений стимулирует рост рынка, при этом многослойные керамические конденсаторы лидируют в сегменте типов с долей около 42% благодаря высокой плотности емкости и преимуществам миниатюризации.

- Ключевые тенденции включают растущее использование встроенных MLCC в передовой упаковке полупроводников, расширение электроники для электромобилей и увеличенное использование в 5G, AI серверах и системах промышленной автоматизации.

- Конкуренция на рынке усиливается среди крупных игроков, таких как Samsung Electronics, Murata, TDK, Kyocera, Taiyo Yuden, Yageo и Walsin, которые расширяют производственные мощности и разрабатывают высокопроизводительные, ультраминиатюрные MLCC.

- Азиатско-Тихоокеанский регион доминирует с долей более 40%, за ним следуют Северная Америка с примерно 28% и Европа с 22%, движимые сильным производством электроники, активностью в полупроводниках и растущим внедрением в автомобильном, телекоммуникационном и промышленном секторах.

Анализ сегментации рынка

По типу

Рынок встроенных MLCC по типу возглавляют многослойные керамические конденсаторы (MLCC), занимающие 42% доли в 2024 году благодаря их компактному размеру, высокой плотности емкости и пригодности для миниатюрной электроники. Высоковольтные MLCC и ультравысокоплотные MLCC следуют за ними, движимые спросом в силовых установках электромобилей и передовых вычислительных системах. Силовые MLCC и специализированные MLCC продолжают набирать популярность для промышленной автоматизации и экосистем IoT. Рост стимулируется растущим внедрением высокопроизводительных конденсаторов в 5G инфраструктуре, увеличенной интеграцией полупроводников и переходом к более мелким, энергоэффективным электронным компонентам в потребительских и промышленных устройствах.

- Например, Murata разработала MLCC с емкостью 100 мкФ в стандартном корпусе 0603 (1,6 × 0,8 мм) (серия GRM), обеспечивая высокую емкость в небольшом форм-факторе для силовых модулей и IT-приложений.

По применению

На рынке встроенных MLCC потребительская электроника доминирует с долей 45%, поддерживаемая широким использованием в смартфонах, носимых устройствах, устройствах AR/VR и продуктах для умного дома. Автомобильные приложения быстро расширяются благодаря росту электромобилей, модулей ADAS и информационно-развлекательных систем. Промышленные применения стабильно растут благодаря инновациям в области автоматизации, робототехники и управления питанием, в то время как телекоммуникации выигрывают от внедрения 5G и потребностей в высокочастотных схемах. Ключевыми факторами являются рост потребления компонентов на устройство, уменьшение форм-факторов и повышенная зависимость от высокостабильных конденсаторов для сложных электронных архитектур.

- Например, Apple интегрировала значительное количество MLCC в устройство iPhone 14, вероятно, всего около 1 000 компонентов, что является стандартом для смартфона с поддержкой 5G. Устройство сильно зависит от ультраминиатюрных конденсаторов размером 0201 (0,6 мм x 0,3 мм) для выполнения таких важных функций, как обработка RF-сигналов и управление питанием, что отражает непрерывную тенденцию в мобильной индустрии к экономии пространства и внедрению передовых функций.

По конечному пользователю

Сегмент конечных пользователей потребительской электроники лидирует с долей 40%, обусловленной массовым производством компактных, высокопроизводительных гаджетов, требующих плотной интеграции конденсаторов. Аэрокосмическая и оборонная промышленность демонстрирует высокий спрос на специализированные MLCC, предлагающие высокую надежность и термостабильность, в то время как сектор энергетики и электроэнергетики все чаще использует MLCC в преобразовании энергии, сетевых системах и установках возобновляемой энергии. Медицинские устройства полагаются на ультранадежные компоненты для систем визуализации, портативных мониторов и имплантируемого оборудования. Рост обусловлен повышением уровня цифровизации, тенденциями к электрификации и стремлением к миниатюризации, долговечности и многослойности компонентов в критически важных приложениях.

Ключевые факторы роста

Растущий спрос на миниатюризацию в потребительской и промышленной электронике

Рынок встроенных MLCC продолжает расширяться, поскольку миниатюризация становится определяющим приоритетом в смартфонах, носимых устройствах, системах AR/VR, устройствах IoT и оборудовании для промышленной автоматизации. Современная электроника требует компактных многослойных компонентов, обеспечивающих высокую емкость при минимальном размере, что делает встроенные MLCC необходимыми для плотных схемных решений. Эта интеграция улучшает целостность сигнала, поддерживает более высокие скорости обработки и снижает электромагнитные помехи — ключевые требования для электроники следующего поколения в потребительском и промышленном секторах. Увеличение количества компонентов на устройство, особенно в премиальных телефонах и медицинских устройствах, еще больше ускоряет спрос. По мере того как производители отдают приоритет более компактному, легкому и энергоэффективному оборудованию, встроенные MLCC остаются центральными для реализации передовых архитектур продуктов.

- Например, MLCC размера 008004 от Murata имеет размеры всего 0,25 × 0,125 мм и используется в ультракомпактных модулях, требующих высокой плотности размещения, включая RF-секции смартфонов.

Быстрая электрификация автомобилей и расширение экосистем электромобилей

Электрификация в автомобильном секторе значительно увеличивает внедрение встроенных MLCC. Электромобили, гибридные платформы и передовые системы помощи водителю требуют большого количества конденсаторов для силовых агрегатов, управления батареями, инверторов, радарных модулей, информационно-развлекательных и зарядных систем. Встроенные MLCC обеспечивают необходимую надежность, температурную устойчивость и электрическую стабильность, требуемые для автомобильных приложений. Глобальный импульс к низкоэмиссионной мобильности, в сочетании с инвестициями в инфраструктуру электромобилей и технологии автономного вождения, усиливает потребность в надежных, высокопроизводительных MLCC. По мере того как автопроизводители и поставщики первого уровня сосредотачиваются на компактных, эффективных и долговечных электронных системах, встроенные MLCC получают сильное распространение в общей экосистеме автомобильной электроники.

- Например, гибридный блок управления мощностью Toyota интегрирует MLCC, квалифицированные для работы при температуре до 150°C, поставляемые Murata для высоковольтных сглаживающих цепей.

Расширение 5G, дата-центров и высокопроизводительных вычислений

Рост внедрения 5G, облачной инфраструктуры и искусственного интеллекта значительно усиливает спрос на встроенные MLCC. Сетевое оборудование, RF-модули, базовые станции и устройства периферийных вычислений требуют конденсаторов, способных поддерживать высокочастотную производительность, термическую стабильность и низкую индуктивность. Встроенные MLCC обеспечивают превосходную целостность питания и более быструю передачу данных, делая их необходимыми для ультранадежных систем связи с низкой задержкой. Одновременно гипермасштабные дата-центры, кластеры GPU и AI-серверы полагаются на MLCC для регулирования напряжения и стабильной подачи питания. По мере того как отрасли ускоряют цифровую трансформацию и принимают высокопроизводительные вычисления, технология встроенных MLCC становится жизненно важной для поддержки требований к передовой обработке, подключению и энергоэффективности.

Ключевые тенденции и возможности

Увеличение интеграции встроенных MLCC в передовые упаковки полупроводников

Основной тенденцией, формирующей рынок, является интеграция MLCC в передовые форматы упаковки полупроводников, такие как архитектуры системы в упаковке, чиплеты, упаковка на уровне пластин с выводами и 2.5D/3D интегральные схемы. Встраивание конденсаторов в подложки или упаковки минимизирует паразитные эффекты, укрепляет подачу питания и улучшает тепловое управление — качества, важные для высокочастотных и высокопроизводительных приложений. По мере того как производители полупроводников стремятся к более плотным и мощным чипам, появляются возможности для ультратонких MLCC, высокоплотной укладки и индивидуальных встроенных конструкций конденсаторов. Эта тенденция согласуется с растущим спросом на AI-ускорители, IoT-модули, блоки управления электромобилей и передовые системы беспроводной связи, укрепляя долгосрочные перспективы роста.

- Например, чиплеты на основе EMIB от Intel интегрируют встроенные конденсаторы на уровне микро-бамперов менее 55 мкм, снижая шум в подаче питания в высокопроизводительных процессорах и графических процессорах.

Возрастающее внимание к высоконадежным MLCC для обороны, аэрокосмической и медицинской техники

Рынок видит растущие возможности в секторах, требующих чрезвычайно высокой надежности, включая аэрокосмическую отрасль, оборону, имплантируемые медицинские устройства, диагностическое оборудование и критически важные промышленные системы. Эти приложения требуют MLCC, способных работать в условиях высокой радиации, широкого температурного диапазона и механического напряжения. Производители разрабатывают радиационно-стойкие, термостабильные и долговечные MLCC, адаптированные для спутников, БПЛА, радиолокационных систем и передового медицинского оборудования. Государственные инвестиции в модернизацию обороны и растущая сложность медицинских технологий дополнительно расширяют спрос. Это создает прибыльную нишу для поставщиков, предлагающих высококачественные встроенные MLCC с жесткими стандартами сертификации и производительности.

- Например, MLCC от AVX, квалифицированные по стандарту MIL-PRF-55681, надежно работают в диапазоне от –55°C до +125°C и используются на спутниковых платформах NASA, требующих долгосрочной стабильности компонентов.

Ключевые вызовы

Ограничения цепочки поставок и ограниченная доступность критически важных сырьевых материалов

Индустрия встроенных MLCC сталкивается с постоянными проблемами цепочки поставок из-за ограниченного доступа к высокочистым керамическим материалам и зависимости от определенных глобальных поставщиков. Колебания в доступности сырья, геополитическая напряженность и логистические сбои напрямую влияют на стабильность производства. Высокая емкость и ультраминиатюрные MLCC требуют точных процессов изготовления, и внезапные всплески спроса со стороны автомобильной или потребительской электроники могут перегружать производственные мощности. Эти ограничения приводят к увеличению сроков поставки, колебаниям стоимости и трудностям в закупках. Обеспечение стабильных поставок сырья остается важным для поддержания стабильности выпуска, особенно по мере того, как приложения встроенных MLCC становятся более разнообразными и технически сложными.

Технические ограничения в миниатюризации и термостабильности

Несмотря на высокий рыночный спрос на более мелкие MLCC, производители сталкиваются с заметными инженерными ограничениями при миниатюризации компонентов без ущерба для надежности. По мере уменьшения размеров MLCC увеличиваются риски, такие как растрескивание, термическое напряжение и механические отказы. Приложения с высокой частотой и высоким напряжением, включая системы электромобилей, оборудование 5G и процессоры ИИ, оказывают дополнительное давление на производительность конденсаторов. Достижение необходимой термостабильности, плотности емкости и долговечности является технически сложной задачей и требует постоянных инноваций в диэлектрических материалах, структурах электродов и производственных процессах. Балансировка экстремальной миниатюризации с надежной эксплуатационной надежностью остается основной проблемой для отрасли.

Региональный анализ

Северная Америка

Северная Америка занимает значительное положение на рынке встроенных MLCC с долей 28% в 2024 году, благодаря активному внедрению передовой электроники в потребительских устройствах, автомобильных системах, аэрокосмической и оборонной отрасли. Регион выигрывает от мощных возможностей производства полупроводников, растущего производства электромобилей и растущего спроса на высокопроизводительную вычислительную инфраструктуру. Расширение сетей 5G и инвестиции в ускорители ИИ и центры обработки данных дополнительно укрепляют потребление встроенных MLCC. Кроме того, присутствие ведущих OEM-производителей, технологических новаторов и оборонных подрядчиков поддерживает постоянный спрос на высоконадежные, миниатюризированные пассивные компоненты в критически важных приложениях.

Европа

Европа занимает 22% долю рынка встроенных MLCC, поддерживаемую сильным автомобильным производством, промышленной автоматизацией и аэрокосмической деятельностью. Рост обусловлен быстрым внедрением электромобилей в Германии, Франции и странах Северной Европы, что ускоряет спрос на высоковольтные и мощные MLCC. Акцент региона на инженерное совершенство, строгие стандарты безопасности и энергоэффективные электронные системы способствует внедрению надежных, компактных встроенных компонентов. Достижения в развертывании 5G, системах возобновляемой энергии и медицинских технологиях дополнительно укрепляют расширение рынка. Установленная цепочка поставок автомобильной электроники и точного производства в Европе продолжает создавать значительные возможности для интеграции встроенных MLCC.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке встроенных MLCC с 40% долей, обусловленной крупномасштабным производством электроники, сильным производством полупроводников и расширяющимися автомобильными отраслями в Китае, Южной Корее, Японии и Тайване. Регион выигрывает от присутствия ключевых производителей MLCC, передовых поставщиков печатных плат и производителей смартфонов и потребительской электроники в больших объемах. Растущее внедрение электромобилей, увеличение промышленной автоматизации и быстрое развертывание 5G ускоряют спрос на высокоплотные встроенные конденсаторы. Кроме того, расширение центров обработки данных, развитие аппаратного обеспечения ИИ и экосистем IoT увеличивает потребление. Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом, поддерживаемым экономически эффективным производством, инновационными центрами и сильной государственной поддержкой инфраструктуры электроники.

Латинская Америка

Латинская Америка представляет 6% долю рынка встроенных MLCC, при этом рост в основном обусловлен растущим внедрением потребительской электроники, увеличением цифровой трансформации и постепенным расширением автомобильных и промышленных секторов. Бразилия и Мексика лидируют в регионе благодаря укреплению возможностей сборки электроники и растущему спросу на подключенные устройства. Инвестиции в модернизацию телекоммуникаций, облачную инфраструктуру и технологии возобновляемой энергии дополнительно поддерживают использование MLCC. Хотя производственные возможности остаются ограниченными, увеличение импорта передовых электронных компонентов и растущий спрос на электромобили и системы промышленной автоматизации создают новые возможности для интеграции встроенных MLCC в развивающихся отраслях.

Ближний Восток и Африка

Сегмент Ближнего Востока и Африки занимает 4% долю рынка встроенных MLCC, поддерживаемую расширяющимися телекоммуникационными сетями, увеличением проникновения потребительской электроники и растущим внедрением решений промышленной автоматизации. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, стимулируют региональный спрос через инвестиции в инфраструктуру 5G, проекты умных городов и передовые энергетические системы. Переход региона к цифровому производству и технологиям возобновляемой энергии способствует устойчивому росту использования встроенных компонентов. Хотя местное производство остается ограниченным, растущий импорт, модернизация инфраструктуры и увеличенное внимание к электронике оборонного назначения поддерживают долгосрочное расширение рынка.

Сегментация рынка

По типу

- Многослойные керамические конденсаторы (MLCC)

- Высоковольтные MLCC

- Ультра-высокой плотности MLCC

- Силовые MLCC

- Специальные MLCC

По применению

- Потребительская электроника

- Автомобилестроение

- Промышленность

- Телекоммуникации

По конечному пользователю

- Потребительская электроника

- Аэрокосмическая и оборонная промышленность

- Энергетика и электроснабжение

- Медицинские устройства

По диапазону емкости

- Низкая емкость (1pF – 1nF)

- Средняя емкость (1nF – 10µF)

- Высокая емкость (10µF – 1000µF)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок встроенных MLCC характеризуется динамичной конкурентной средой, определяемой непрерывными инновациями, расширением производственных мощностей и растущей специализацией в области высокопроизводительных технологий конденсаторов. Ведущие игроки, такие как Samsung Electronics, Murata Manufacturing, TDK Corporation, Kyocera, Taiyo Yuden, Eyang, Vishay Intertechnology, Walsin Technology и Yageo Corporation, доминируют на рынке благодаря значительным инвестициям в НИОКР и обширным портфелям продукции, ориентированным на потребительскую электронику, автомобилестроение, промышленность и приложения для 5G. Эти компании сосредоточены на разработке ультраминиатюрных MLCC, высоковольтных вариантов и встроенных решений, оптимизированных для передовой упаковки полупроводников. Стратегическое сотрудничество с производителями полупроводников, поставщиками электромобилей и поставщиками телекоммуникационного оборудования дополнительно укрепляет их рыночные позиции. Кроме того, увеличение автоматизации, инновации в материалах и расширение мощностей позволяют ведущим игрокам удовлетворять растущий спрос на высокоплотные, надежные конденсаторы в глобальных цепочках поставок. Новые конкуренты продолжают нацеливаться на нишевые приложения, предлагая специализированные конструкции MLCC с превосходной термической стабильностью и длительным сроком службы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Kyocera

- Eyang

- Samsung Electronics

- Elohim

- Murata

- TDK

- Taiyo Yuden

- Walsin Technology Corporation

- Yageo Corporation

- Vishay Intertechnology

Последние разработки

- В октябре 2025 года KYOCERA AVX выпустила новую серию KGP многослойных керамических конденсаторов для высокочастотных промышленных и скважинных применений.

- В июне 2025 года Murata начала массовое производство 10 µF/50 V многослойных керамических конденсаторов в формате 0805 (GCM21BE71H106KE02).

- В феврале 2024 года Murata Manufacturing Co., Ltd. представила самый маленький в мире высоко-Q 100 V многослойный керамический конденсатор (серия GJM022) для потребительской электроники и промышленного оборудования.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного пользователя, диапазона емкости и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет демонстрировать сильный рост по мере увеличения спроса на миниатюрные компоненты в потребительской электронике следующего поколения.

- Применение встроенных многослойных керамических конденсаторов увеличится с расширением инфраструктуры 5G и передовых коммуникационных систем.

- Рост электромобилей и тренды электрификации будут способствовать более высокому использованию высоковольтных и силовых многослойных керамических конденсаторов.

- Продвинутая упаковка полупроводников создаст новые возможности для ультратонких встроенных конденсаторных конструкций.

- Центры обработки данных и системы искусственного интеллекта увеличат спрос на высокоплотные, термостабильные многослойные керамические конденсаторы.

- Аэрокосмическая отрасль, оборона и медицинские устройства расширят зависимость от высоконадежных встроенных компонентов.

- Производители будут сосредоточены на инновациях в диэлектрических материалах и структурах электродов для улучшения производительности.

- Диверсификация цепочки поставок станет приоритетом для снижения зависимости от ограниченных источников сырья.

- Региональное расширение производства в Азиатско-Тихоокеанском регионе продолжит укреплять глобальные производственные возможности.

- Игроки рынка увеличат стратегические партнерства с OEM для разработки индивидуализированных решений встроенных многослойных керамических конденсаторов.