Обзор рынка

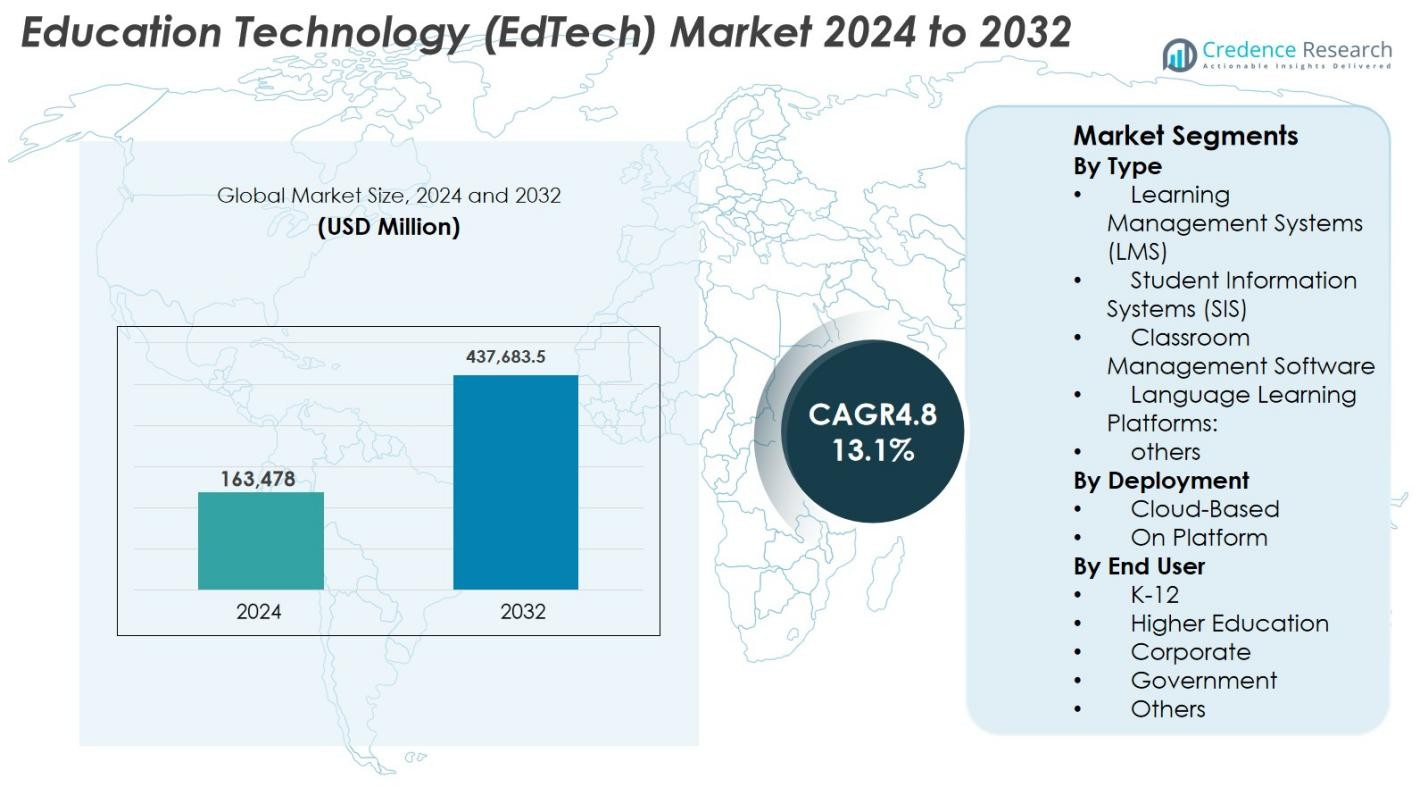

Размер рынка образовательных технологий (EdTech) оценивался в 163,478 миллионов долларов США в 2024 году и, как ожидается, достигнет 437,683.5 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 13.1% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка образовательных технологий (EdTech) 2024 |

163,478 миллионов долларов США |

| Рынок образовательных технологий (EdTech), CAGR |

13.1% |

| Размер рынка образовательных технологий (EdTech) 2032 |

437,683.5 миллионов долларов США |

Рынок образовательных технологий (EdTech) формируется основными игроками, такими как Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas от Instructure и Edmodo, каждый из которых вносит вклад в развитие цифрового обучения через платформы на базе ИИ, интерактивный контент и масштабируемые облачные системы. Эти компании расширяют охват через партнерства с университетами, корпорациями и государственными органами, укрепляя свое глобальное присутствие. Северная Америка лидирует на рынке с долей 38.2% в 2024 году, поддерживаемая сильной цифровой инфраструктурой и высокой институциональной адаптацией, за ней следуют Европа с 27.6% и Азиатско-Тихоокеанский регион с 24.1%, что отражает быструю цифровизацию и растущий спрос на доступное онлайн-образование.

Инсайты рынка

- Рынок образовательных технологий (EdTech) достиг 163,478 миллионов долларов США в 2024 году и будет расти при среднегодовом темпе роста (CAGR) 13.1%, чтобы достичь 437,683.5 миллионов долларов США к 2032 году.

- Расширение рынка обусловлено ростом принятия цифрового обучения в K–12, высшем образовании и корпоративном обучении, а также увеличением инвестиций в экосистемы обучения на базе ИИ и облачных технологий.

- Ключевые тенденции включают в себя принятие инструментов обучения AR/VR, адаптивных систем обучения, репетиторства на базе ИИ и платформ, ориентированных на мобильные устройства, обеспечивающих более персонализированный и захватывающий образовательный опыт.

- Крупные игроки, такие как Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle и Canvas от Instructure, укрепляют глобальное присутствие через технологические инновации и стратегические партнерства.

- Северная Америка лидирует с долей 38.2%, за ней следуют Европа с 27.6% и Азиатско-Тихоокеанский регион с 24.1%; Системы управления обучением (LMS) доминируют в сегменте типов с долей 38.4%, обусловленной сильным институциональным внедрением.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Рынок образовательных технологий (EdTech) по типу возглавляют системы управления обучением (LMS), на долю которых приходится 38,4% в 2024 году, что обусловлено их широким применением для проведения курсов, интеграции оценок и централизованного управления обучением. Платформы LMS поддерживают адаптивное обучение, аналитику и управление цифровыми учебными программами в крупном масштабе, что стимулирует спрос со стороны учреждений. Системы управления информацией о студентах (SIS) и платформы для изучения языков также расширяются, поскольку учреждения уделяют приоритетное внимание автоматизации рабочих процессов и многоязычному обучению. Программное обеспечение для управления классами стабильно растет с увеличением числа цифровых классов, в то время как другие нишевые инструменты набирают популярность благодаря персонализированным моделям обучения и экосистемам репетиторства на основе ИИ.

- Например, Canvas стала ведущей LMS в высшем образовании Северной Америки, занимая долю рынка примерно в 43%. Следующие три крупнейшие платформы Moodle, Brightspace (D2L) и Blackboard (Anthology) контролируют от 12% до 16% каждая, что отражает сильное принятие со стороны преподавателей для обеспечения последовательного дизайна курсов и обучения на основе аналитики.

По развертыванию

Облачное развертывание доминировало на рынке образовательных технологий (EdTech) с долей 64,7% в 2024 году, поддерживаемое масштабируемой инфраструктурой, низкими первоначальными затратами и быстрым внедрением в образовательных учреждениях и предприятиях. Облачные модели обеспечивают бесшовные обновления, удаленный доступ и интеграцию с аналитикой на основе ИИ, повышая операционную эффективность. Развертывание на платформе (на месте) сохраняет актуальность для учреждений, которым требуется усиленный контроль над данными, внутренний хостинг или индивидуальные рамки соответствия. Однако внедрение облачных технологий продолжает ускоряться из-за роста гибридных форматов обучения, мобильного обучения и увеличения инвестиций в цифровую трансформацию в образовательной экосистеме.

- Например, Instructure расширила свою облачную LMS Canvas, добавив улучшенные аналитические инструменты на основе ИИ и автоматизированные инструменты обратной связи в 2024 году, что позволяет учреждениям масштабировать дистанционное обучение с минимальными ИТ-ресурсами.

По конечным пользователям

Сегмент K-12 стал доминирующим с долей 42,6% в 2024 году, поддерживаемый ускоренным внедрением цифровых классов, интерактивного учебного контента, инструментов геймификации и государственных программ цифровой грамотности. Сегмент высшего образования следует за ним, поскольку университеты расширяют платформы дистанционного обучения, виртуальные лаборатории и системы оценки на основе ИИ. Корпоративные пользователи демонстрируют сильный рост, обусловленный непрерывным повышением квалификации, микромодулями обучения и технологиями развития рабочей силы. Государственные учреждения все чаще внедряют решения EdTech для крупномасштабного обучения, программ цифрового управления и платформ навыков государственного сектора. Другие, включая профессиональные институты, вносят стабильный вклад благодаря гибкому спросу на цифровую сертификацию.

Ключевые факторы роста

Увеличение внедрения цифрового обучения в школах и высшем образовании

Ускоренный переход к цифровым образовательным средам значительно стимулирует рынок EdTech, особенно в экосистемах школ и высшего образования. Школы и университеты все чаще интегрируют платформы электронного обучения, виртуальные классы, адаптивное программное обеспечение для обучения и цифровые библиотеки контента для повышения вовлеченности и результатов обучения. Государственные инициативы по продвижению цифровой грамотности, национальные программы цифровизации образования и крупномасштабное финансирование ИКТ-инфраструктуры дополнительно поддерживают внедрение. Гибридные и смешанные модели обучения стали постоянными после пандемии, побуждая учреждения продолжать инвестировать в масштабируемые облачные инструменты EdTech. Переход к образованию, основанному на компетенциях, увеличенное использование геймификации и спрос на персонализированное обучение также способствуют росту. Растущее количество зачислений на онлайн-программы получения степени, микро-кредиты и платформы виртуального репетиторства укрепляют расширение рынка, устанавливая цифровое обучение как основной долгосрочный фактор роста.

- Например, инициатива Индии PM eVidya объединяет цифровые платформы, такие как DIKSHA, которая предоставила более 501 крор учебных сессий и 5,879 крор учебных минут через учебники с QR-кодами и электронный контент.

Расширяющийся спрос на развитие навыков, корпоративное обучение и непрерывное образование

Быстрая эволюция навыков глобальной рабочей силы и расширяющийся разрыв в цифровых навыках являются основными факторами, ускоряющими внедрение EdTech в корпоративном секторе. Компании все чаще инвестируют в цифровые платформы для обучения, системы управления обучением, оценки на основе ИИ и модули микрообучения для повышения квалификации сотрудников в таких областях, как наука о данных, кибербезопасность, грамотность в области ИИ, коммуникация и лидерство. Рост удаленной работы усилил необходимость в гибких, доступных и мобильных инструментах обучения. Корпоративное электронное обучение обеспечивает измеримые экономии затрат, стандартизированную доставку контента и персонализированные пути обучения, которые повышают продуктивность и удержание. Расширение цифровых буткемпов, программ профессиональной сертификации и платформ обучения, ориентированных на отрасль, укрепляет роль EdTech в трансформации рабочей силы. Культура непрерывного обучения, обусловленная карьерными изменениями и постоянным повышением квалификации, обеспечивает устойчивый спрос на корпоративные решения EdTech.

- Например, Pluralsight, сосредоточенный на обучении технологиям и креативным навыкам, предлагает каталог технических курсов, подходящих для ИТ, разработки программного обеспечения, облачных технологий и кибербезопасности; исторически он обслуживал большое количество корпоративных клиентов, включая многих из списка Fortune 500.

Интеграция технологий ИИ, аналитики и персонализации

Интеграция искусственного интеллекта, машинного обучения и аналитики в современные образовательные экосистемы ускоряет расширение рынка EdTech. Инструменты на основе ИИ улучшают результаты обучения через адаптивную доставку контента, прогнозные инсайты, автоматизированное оценивание и интеллектуальные системы репетиторства, которые персонализируют обучение для каждого ученика. Педагоги используют панели в реальном времени для отслеживания вовлеченности студентов, выявления пробелов в обучении и внедрения дифференцированных стратегий преподавания. Аналитика поддерживает учреждения в улучшении удержания, оптимизации структуры учебных программ и повышении эффективности программ. Обработка естественного языка способствует развитию разговорных помощников и языковых платформ, в то время как автоматизация упрощает системы управления информацией о студентах и административные задачи. По мере развития возможностей ИИ EdTech становится все более динамичным, отзывчивым и основанным на данных, укрепляя его долгосрочное внедрение.

Ключевые Тенденции и Возможности

Рост Принятия Иммерсивных Технологий: AR, VR и Обучение в Метавселенной

Иммерсивные технологии, такие как дополненная реальность (AR), виртуальная реальность (VR) и обучающие пространства, основанные на метавселенной, представляют значительные возможности на рынке EdTech. AR и VR позволяют проводить опытное обучение, моделируя сложные среды, улучшая образование в области STEM и предлагая виртуальные лаборатории для развития практических навыков в таких областях, как медицина, инженерия и квалифицированные профессии. Платформы, основанные на метавселенной, вводят совместные цифровые классы, игровые обучающие среды и взаимодействия между аватарами, которые повышают вовлеченность. Учреждения все чаще тестируют XR-инструменты для виртуальных стажировок, дистанционного обучения и интерактивной визуализации предметов. Снижение стоимости оборудования, расширение библиотек контента XR и укрепление партнерств между индустрией и академией создают прочный коммерческий потенциал для инноваций в области иммерсивного обучения.

- Например, HoloLens 2 от Microsoft продолжает внедряться в университетах и медицинских школах для обучения анатомии в смешанной реальности, позволяя студентам взаимодействовать с 3D-моделями органов и выполнять виртуальные процедуры.

Рост ИИ-репетиторства, Автоматизированных Оценок и Обучающих Моделей на Основе Данных

Системы репетиторства на основе ИИ, инструменты автоматизированной оценки и обучающие структуры, ориентированные на данные, меняют ландшафт EdTech. Интеллектуальные платформы репетиторства имитируют персонализированное обучение, предоставляя обратную связь в реальном времени, адаптивное прогрессирование сложности и целенаправленную коррекцию. Автоматизированные оценки снижают нагрузку на учителей благодаря мгновенной проверке, аналитике и картированию производительности. Прогностическая аналитика помогает учреждениям рано выявлять студентов, находящихся в зоне риска, и улучшать результаты обучения. Персонализация, поддерживаемая ИИ, учитывает различные скорости и стили обучения, повышая вовлеченность и удержание. Эти достижения создают сильные возможности для поставщиков EdTech интегрировать генеративные ИИ-движки, рекомендательные системы и обработку естественного языка в платформы обучения следующего поколения.

- Например, Khan Academy расширила своего ИИ-репетитора Khanmigo, который предлагает пошаговое руководство по решению задач, вопросы в стиле Сократа и персонализированную поддержку обучения по таким предметам, как математика, наука и письмо.

Ключевые Проблемы

Цифровое Неравенство, Пробелы в Инфраструктуре и Неравный Доступ к Технологиям

Несмотря на быстрый технологический прогресс, рынок EdTech сталкивается с заметными проблемами из-за сохраняющегося цифрового неравенства в различных регионах и социально-экономических группах. Недостаточная широкополосная связь, ограниченная доступность устройств и недостаточная ИКТ-инфраструктура ограничивают принятие цифрового обучения, особенно в сельских и недостаточно обслуживаемых сообществах. Бюджетные ограничения в школах и учреждениях препятствуют крупномасштабному внедрению передовых решений EdTech. Студенты, не имеющие постоянного доступа к цифровым инструментам, сталкиваются с неравенством в обучении, несмотря на более широкое принятие моделей онлайн-образования. Ограничения в обучении учителей и устаревшие институциональные системы дополнительно замедляют цифровую трансформацию. Устранение этих пробелов остается важным для достижения справедливых результатов обучения и обеспечения инклюзивного роста EdTech.

Конфиденциальность данных, риски кибербезопасности и вопросы соблюдения нормативных требований

Широкая цифровизация образования увеличивает риски, связанные с конфиденциальностью данных, кибербезопасностью и соблюдением нормативных требований. Платформы EdTech обрабатывают конфиденциальные данные студентов и учреждений, что делает их потенциальными целями для киберугроз и нарушений конфиденциальности. Обеспечение соблюдения таких регламентов, как GDPR, FERPA и региональные законы о защите данных, усложняет работу поставщиков и учреждений. Слабые меры безопасности могут привести к несанкционированному доступу, потере данных или юридическим последствиям, подрывая доверие к цифровым образовательным экосистемам. Проблемы, связанные с прозрачностью ИИ, справедливостью алгоритмов и ответственным использованием данных, еще больше усложняют внедрение. Укрепление кибербезопасности, мониторинговых систем и этического управления остается важным для поддержания доверия на рынке.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке образовательных технологий (EdTech) с долей 38,2% в 2024 году, благодаря сильной цифровой инфраструктуре, высокой степени внедрения систем управления обучением и продолжающимся инвестициям в решения для обучения на основе ИИ. США лидируют по спросу благодаря широкому использованию цифровых моделей обучения в K–12, высшем образовании и корпоративных секторах. Регион выигрывает от государственных цифровых инициатив, широкого принятия гибридного обучения и быстрого расширения онлайн-программ получения степеней и сертификатов. Растущая интеграция AR, VR и персонализированных инструментов репетиторства на основе ИИ дополнительно укрепляет позиции Северной Америки как ведущего рынка EdTech.

Европа

Европа заняла 27,6% доли в 2024 году, благодаря сильному внедрению гибридного образования, расширению цифровых классов и поддерживающим нормативным инициативам, способствующим безопасным экосистемам обучения на основе данных. Такие страны, как Великобритания, Германия и Франция, лидируют в реализации EdTech, делая акцент на облачных платформах обучения, виртуальных классах и программах подготовки учителей. Регион выигрывает от растущего спроса на технологии изучения языков, цифровое образование для взрослых и инструменты корпоративного повышения квалификации. Строгие нормы соблюдения способствуют безопасным предложениям EdTech, увеличивая доверие пользователей. Непрерывные инвестиции в инструменты обучения на основе ИИ и трансграничные цифровые образовательные структуры поддерживают устойчивое расширение рынка Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 24,1% доли в 2024 году и остается самым быстрорастущим регионом, благодаря росту проникновения интернета, увеличению численности студентов и поддерживаемым государством инициативам цифрового обучения. Китай, Индия, Япония и Южная Корея лидируют по спросу на платформы онлайн-репетиторства, приложения для подготовки к тестам и решения для обучения с приоритетом на мобильные устройства. Доступные устройства и сильное венчурное финансирование ускоряют инновации и внедрение платформ. В регионе также наблюдается рост спроса на корпоративное электронное обучение, поскольку компании сосредотачиваются на масштабном повышении квалификации рабочей силы. Растущее использование мобильных устройств и расширение облачной инфраструктуры делают Азиатско-Тихоокеанский регион основным двигателем роста мирового рынка EdTech.

Латинская Америка

Латинская Америка захватила 6,5% доли в 2024 году, поддерживаемая увеличением внедрения цифрового обучения в Бразилии, Мексике и Колумбии. Государственные программы, продвигающие дистанционное обучение и цифровую грамотность, стимулируют спрос на платформы LMS, технологии гибридных классов и доступные решения для обучения на мобильных устройствах. В регионе также наблюдается рост использования платформ для изучения языков и профессионального обучения из-за потребностей в развитии рабочей силы. Однако остаются проблемы, включая неравномерное подключение к интернету и ограниченное финансирование в некоторых образовательных системах. Несмотря на ограничения, инвестиции частного сектора и расширяющиеся инициативы по цифровой трансформации K–12 продолжают позиционировать Латинскую Америку как развивающийся, но перспективный рынок EdTech.

Ближний Восток и Африка

Ближний Восток и Африка занимали долю в 3,6% в 2024 году, поддерживаемую национальными стратегиями цифрового образования, увеличением инвестиций в умные классы и ростом внедрения электронного обучения в Саудовской Аравии, ОАЭ и Южной Африке. Правительства модернизируют образовательную инфраструктуру, расширяют программы, ориентированные на STEM, и продвигают цифровую грамотность, что стимулирует спрос на платформы. Регион также выигрывает от увеличения использования мобильного обучения и растущих потребностей в корпоративном обучении. Однако некоторые африканские рынки все еще сталкиваются с проблемами подключения и доступности. Ожидается, что продолжение расширения широкополосного доступа, инвестиции в ИКТ и реформы образования поддержат стабильный долгосрочный рост на рынке EdTech.

Сегментация рынка

По типу

- Системы управления обучением (LMS)

- Системы информации о студентах (SIS)

- Программное обеспечение для управления классом

- Платформы для изучения языков:

- другие

По развертыванию

По конечному пользователю

- K-12

- Высшее образование

- Корпоративные

- Правительство

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок образовательных технологий (EdTech) характеризуется разнообразной и расширяющейся конкурентной средой, обусловленной постоянными инновациями, стратегическими партнерствами и быстрым внедрением цифровых технологий в образовательные экосистемы. Ведущие игроки, такие как Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas by Instructure, Moodle и Edmodo, укрепляют свое присутствие благодаря передовым обучающим платформам, персонализации на основе ИИ и обучению, ориентированному на мобильные устройства. Компании сосредотачиваются на расширении библиотек курсов, улучшении интерактивного контента и улучшении аналитики учащихся, чтобы привлечь как академические учреждения, так и корпоративных клиентов. Стратегические сотрудничества с университетами, государственными органами и отраслевыми партнерами поддерживают масштабируемость платформ и проникновение на рынок. Многие игроки инвестируют в инструменты AR/VR, генеративных AI-репетиторов и адаптивные обучающие технологии, чтобы дифференцировать предложения и удовлетворить растущий спрос на гибридные и персонализированные модели обучения. По мере усиления глобальной конкуренции компании EdTech уделяют приоритетное внимание вовлеченности пользователей, локализованному контенту и сертификационным путям, чтобы сохранить конкурентное преимущество в быстро развивающейся среде цифрового образования.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Skillshare

- Canvas by Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Последние события

- В декабре 2025 года компания Impelsys приобрела Delta Think, чтобы расширить свои возможности в области данных, издательских и технологических услуг для образования, здравоохранения и других сфер.

- В ноябре 2025 года SMART Technologies представила свои первые интерактивные панели “Сделано в Индии”, предназначенные для образования, на выставке DIDAC 2025.

- В октябре 2025 года Uprio, новый стартап в области образовательных технологий на основе ИИ, запущенный бывшим руководителем BYJU’S в Индии, сосредоточился на персонализированном онлайн-обучении, соответствующем школьным программам.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, развертывания, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок EdTech будет развиваться за счет более глубокой интеграции персонализации на основе ИИ в глобальные системы обучения.

- Гибридные и смешанные модели обучения станут стандартом в K–12, высшем образовании и корпоративной среде.

- AR, VR и иммерсивные симуляции расширят внедрение практического, основанного на навыках и опытного обучения.

- Аналитика данных приобретет важное значение для отслеживания успеваемости учащихся и улучшения стратегий обучения.

- Корпоративный спрос на платформы цифрового повышения квалификации и переподготовки будет ускоряться в различных отраслях.

- Решения для обучения, ориентированные на мобильные устройства, получат более широкое распространение, особенно в развивающихся регионах.

- Сотрудничество между компаниями EdTech, университетами и государственными органами укрепит экосистемы цифрового образования.

- Улучшения в области кибербезопасности и конфиденциальности данных станут критически важными для поддержания доверия и соблюдения нормативных требований.

- Микрообучение, аккредитация и программы цифровой сертификации изменят пути профессионального развития.

- Облачная инфраструктура продолжит обеспечивать масштабируемые, гибкие и доступные по всему миру решения для обучения.