Обзор рынка

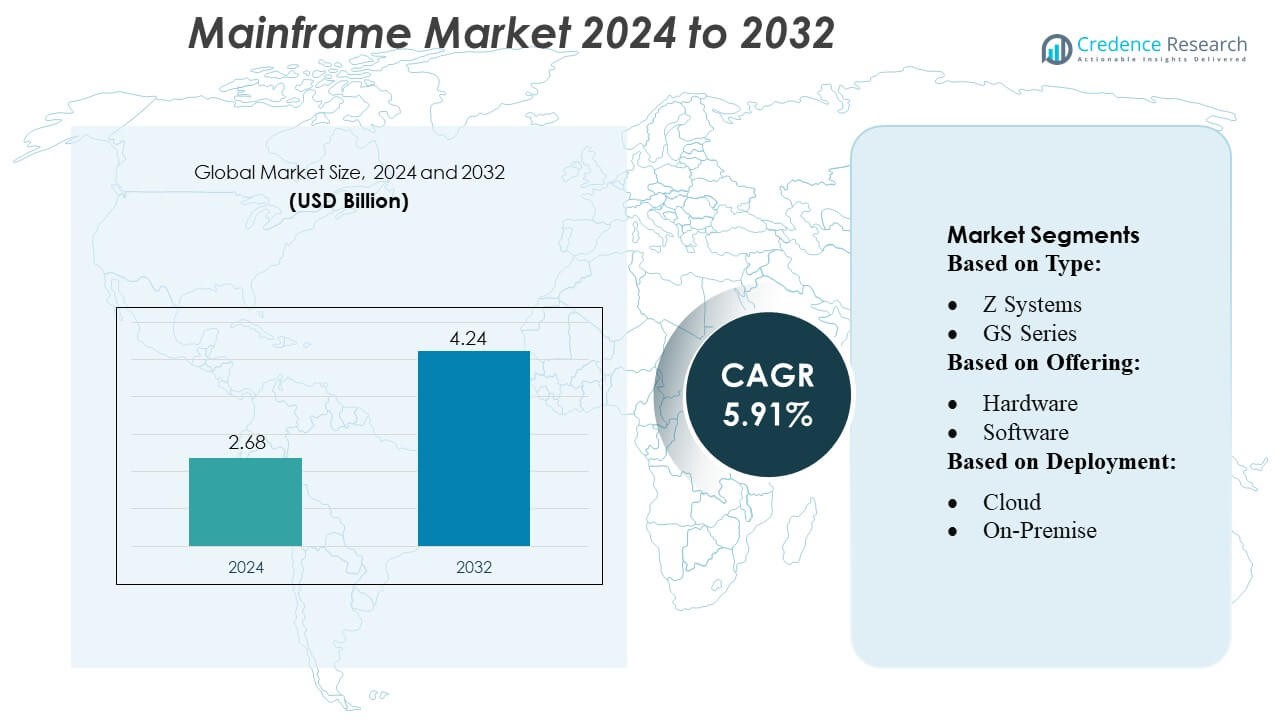

Размер рынка мэйнфреймов оценивался в 2,68 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,24 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,91% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка мэйнфреймов 2024 |

2,68 миллиарда долларов США |

| Рынок мэйнфреймов, CAGR |

5,91% |

| Размер рынка мэйнфреймов 2032 |

4,24 миллиарда долларов США |

Рынок мэйнфреймов формируется разнообразной смесью устоявшихся компаний, использующих свои технологические портфели, консалтинговую экспертизу и предложения управляемых услуг для конкуренции в области модернизации, интеграции и производительности. Эти компании стремятся предоставить гибридные мэйнфрейм-облачные среды, автоматизированные операции и безопасные платформы транзакций для удовлетворения потребностей предприятий. С увеличением спроса на масштабируемую, надежную и соответствующую инфраструктуру, поставщики сосредотачиваются на инновациях в автоматизации рабочих нагрузок, интеграционных рамках и услугах модернизации. Между тем, лидирующим регионом на этом рынке является Северная Америка, которая в 2024 году занимала около 41% мирового рынка мэйнфреймов благодаря широкому внедрению в таких секторах, как финансы, государственное управление, здравоохранение и крупные предприятия, требующие критически важных вычислений.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Мировой рынок мэйнфреймов достиг 2,68 миллиарда долларов США в 2024 году и, как ожидается, вырастет до 4,24 миллиарда долларов США к 2032 году, отражая CAGR в 5,91%, поддерживаемый устойчивым спросом предприятий на высокопроизводительную, безопасную и масштабируемую вычислительную инфраструктуру для критически важных операций.

- Инициативы по модернизации остаются основным катализатором роста, поскольку предприятия все чаще переходят от устаревших архитектур к гибридным мэйнфрейм-облачным экосистемам. Этот сдвиг ускоряет инвестиции в автоматизацию рабочих нагрузок, продвинутые интеграционные рамки и управляемые услуги, что позволяет улучшить гибкость и операционную эффективность.

- Ключевые рыночные тенденции включают в себя растущее внедрение автоматизированных операций, внедрение усиленных кибербезопасных рамок для защиты критически важных рабочих нагрузок и расширение модернизации как услуги. Крупные предприятия продолжают стимулировать спрос, поддерживая доминирующую долю рынка благодаря своим сложным, высокотранзакционным средам.

- Конкурентная среда характеризуется устоявшимися поставщиками, улучшающими свои консалтинговые, оптимизационные и гибридные интеграционные возможности. Однако рост сдерживается высокими затратами на модернизацию, сложными процессами миграции и растущим дефицитом специалистов по мэйнфреймам, что создает проблемы для масштабируемости.

- Северная Америка составила примерно 41% мирового рынка в 2024 году, чему способствовало сильное внедрение в секторах BFSI, государственного управления и здравоохранения. Крупные предприятия поддерживали свое лидерство в сегменте конечных пользователей, что объясняется строгими требованиями к соответствию, интенсивной обработкой транзакций и зависимостью от надежных систем высокой доступности.

Анализ сегментации рынка:

По типу

Z Systems лидирует на рынке с самой большой долей, удерживая около двух третей сегмента благодаря высокой производительности, надежной безопасности и способности обрабатывать большие объемы транзакций в банковской сфере и государственном секторе. GS Series следует как следующий крупный подсегмент, поддерживаемый спросом со стороны отраслей, ищущих надежные, но экономичные системы. Другие типы занимают меньшую часть рынка, в основном обслуживая нишевые приложения. Доминирование Z Systems обусловлено постоянными обновлениями, функциями оптимизации рабочих нагрузок и предпочтением предприятий к стабильным, критически важным вычислениям.

- Например, платформа IBM Z, часто используемая Capgemini в проектах модернизации, может поддерживать более 12 миллиардов зашифрованных транзакций в день на одной системе, позволяя крупным банкам надежно управлять огромными ежедневными нагрузками.

По предложениям

Аппаратное обеспечение остается доминирующим предложением, составляя почти половину рынка, поскольку организации продолжают обновлять и расширять свою инфраструктуру мейнфреймов. Потребность в усовершенствованной обработке, хранении и улучшении безопасности поддерживает высокий спрос на оборудование. Услуги формируют следующий крупный подсегмент и быстро расширяются, поддерживаемые проектами модернизации, потребностями в интеграции систем и аутсорсингом управления мейнфреймами. Программное обеспечение также играет ключевую роль, обеспечивая автоматизацию рабочих нагрузок, обновления безопасности и интеграцию с облаком, хотя его доля меньше по сравнению с оборудованием.

- Например, Infosys запустила Infosys Modernization Suite (часть портфеля Cobalt), включающую более 40 различных услуг по модернизации в области мейнфреймов, облаков, баз данных и рабочих нагрузок по модернизации приложений.

По развертыванию

Локальное развертывание занимает доминирующую долю, составляя более 70% сегмента, так как предприятия отдают приоритет полному контролю над данными, соблюдением требований и безопасностью. Эта модель остается важной для финансовых услуг, государственных учреждений и операторов связи, обрабатывающих конфиденциальные, высокообъемные транзакции. Гибридное развертывание быстро растет, поскольку организации интегрируют мейнфреймы с облачными платформами для улучшения масштабируемости и модернизации. Развертывание только в облаке представляет собой самый маленький подсегмент, но продолжает расширяться, так как предприятия принимают гибкие модели потребления и переносят выбранные рабочие нагрузки за пределы площадки.

Ключевые факторы роста

- Растущий спрос на обработку транзакций с высоким объемом

Рынок мейнфреймов продолжает расширяться, поскольку предприятия все больше полагаются на платформы, поддерживающие обработку транзакций с высоким объемом и низкой задержкой. Банковские, страховые, розничные и государственные учреждения обрабатывают миллионы ежедневных транзакций, требующих непревзойденной надежности, пропускной способности и времени безотказной работы. Мейнфреймы обеспечивают стабильную производительность с субсекундными скоростями отклика и почти нулевым временем простоя, позволяя выполнять критически важные операции. Рост цифрового банкинга, онлайн-платежей и обнаружения мошенничества в реальном времени дополнительно стимулирует внедрение, так как организации ищут системы, способные безопасно обрабатывать огромные рабочие нагрузки, соблюдая строгие нормативные и операционные требования.

- Например, IBM z17, анонсированный в 2025 году, работает на новом процессоре Telum II, который поддерживает более 450 миллиардов операций AI-инференции в день с временем отклика в 1 миллисекунду.

- Расширение гибридных ИТ и инициатив по модернизации

Внедрение гибридных ИТ ускоряет спрос на мейнфреймы, поскольку предприятия интегрируют устаревшие основные системы с облачными средами. Организации модернизируют архитектуры приложений с помощью API, контейнеризации и DevOps-пайплайнов для повышения гибкости без нарушения существующих рабочих нагрузок. Предложения Mainframe-as-a-Service позволяют бизнесу масштабировать вычислительные мощности по требованию и снижать операционные затраты. Эти стратегии модернизации помогают предприятиям извлекать дополнительную ценность из давних инвестиций в мейнфреймы, обеспечивая бесшовную совместимость с публичными облачными платформами, сохраняя при этом преимущества производительности, аудируемости и безопасности, присущие инфраструктуре мейнфреймов.

- Например, TCS, это решение на основе AI может сократить затраты на модернизацию более чем на 70% и обеспечить результаты модернизации приложений в два раза быстрее, чем традиционные подходы ручного преобразования.

- Увеличение внимания к передовой безопасности и соблюдению нормативных требований

Растущие риски кибербезопасности и более строгие нормативные требования укрепляют роль мейнфреймов в стратегиях ИТ-предприятий. Мейнфреймы обеспечивают встроенное аппаратное шифрование, безопасное многопользовательское размещение, централизованное управление и автоматизированные возможности аудита, которые соответствуют нормативным стандартам в таких секторах, как BFSI, здравоохранение и государственный сектор. Их архитектура минимизирует воздействие внешних угроз и несанкционированного доступа, предлагая устойчивую среду для конфиденциальных данных и операций с высоким уровнем ответственности. По мере расширения ландшафтов угроз и усиления глобальных регуляций по защите данных организации рассматривают мейнфреймы как важные платформы для защиты критически важных цифровых активов.

Ключевые тенденции и возможности

1. Интеграция AI, автоматизации и AIOps

Автоматизация на основе AI меняет операции мейнфреймов, поскольку предприятия внедряют AIOps для предиктивного обслуживания, обнаружения аномалий, оптимизации рабочих нагрузок и интеллектуального распределения ресурсов. Эти возможности снижают необходимость ручного вмешательства, повышают доступность и улучшают операционную эффективность. Поставщики все чаще интегрируют встроенные AI-ускорители и инструменты на основе машинного обучения для упрощения настройки производительности и повышения скорости обработки в реальном времени. Возможность заключается в использовании мейнфреймов как централизованных аналитических узлов, которые обрабатывают крупномасштабные наборы данных, позволяя предприятиям внедрять AI в критически важные рабочие процессы без ущерба для скорости, безопасности или надежности.

- Например, DXC также утверждает, что ежегодно завершает 47,000 миграций рабочих нагрузок в облако, используя AI и автоматизацию для ускорения и снижения рисков переходов от устаревших мейнфрейм-сред.

2. Растущее принятие Mainframe-as-a-Service (MFaaS)

MFaaS становится стратегической возможностью, поскольку организации стремятся сократить капитальные затраты, сохраняя при этом возможности мейнфреймов. Модели потребления на основе облака позволяют предприятиям получать доступ к масштабируемой вычислительной мощности, автоматическим обновлениям и управляемым услугам без инвестиций в собственность на оборудование. Этот сдвиг поддерживает модернизацию, ускоряет развертывание и упрощает обслуживание для организаций с ограниченной внутренней экспертизой. Поставщики MFaaS также предлагают расширенный мониторинг, безопасность и услуги по интеграции систем, делая модель привлекательной для секторов с колеблющимися рабочими нагрузками или требованиями к вычислениям, обусловленными нормативными актами.

- Например, HCL управляет более чем 710 000 MIPS (миллионов инструкций в секунду) по всему миру в рамках своей глобальной инфраструктуры доставки мейнфреймов.

3. Модернизация на основе API и интеграция с открытым исходным кодом

Модернизация на основе API позволяет мейнфреймам беспрепятственно интегрироваться с инструментами с открытым исходным кодом, микросервисами и облачными приложениями. Предприятия все чаще используют RESTful API, дистрибутивы Linux и открытые фреймворки для модернизации устаревших приложений, сохраняя при этом основные вычислительные возможности. Эта тенденция открывает возможности для гибридной разработки приложений, ускоряет циклы инноваций и улучшает доступность данных. Компании могут расширять традиционные рабочие нагрузки в цифровые экосистемы без переписывания всех платформ, снижая риски и затраты на модернизацию, а также повышая операционную гибкость.

Основные проблемы

1. Нехватка навыков работы с мейнфреймами и старение рабочей силы

Значительной проблемой для рынка мейнфреймов является сокращение числа квалифицированных специалистов. Многие опытные инженеры по COBOL, z/OS и системам мейнфреймов приближаются к пенсии, в то время как молодые IT-специалисты тяготеют к облачным и открытым технологиям. Этот дефицит талантов усложняет задачи по обслуживанию, модернизации и инновациям. Организации сталкиваются с трудностями при наборе и обучении новых специалистов, способных управлять как устаревшими приложениями, так и современными интеграционными фреймворками, что увеличивает операционные риски и замедляет инициативы по цифровой трансформации, зависящие от инфраструктуры мейнфреймов.

2. Высокие затраты на модернизацию и сложность интеграции

Несмотря на свои преимущества, мейнфреймы часто требуют значительных инвестиций для обновлений, модернизации приложений и интеграции с облачными экосистемами. Миграция устаревшего кода, реархитектура систем и согласование рабочих нагрузок мейнфреймов с цифровыми платформами могут быть трудоемкими и дорогостоящими. Сложность возрастает, когда предприятия управляют неоднородными средами или зависят от десятилетиями используемых пользовательских приложений. Кроме того, усилия по модернизации могут нарушить критически важные операции, если не управлять ими осторожно. Эти проблемы создают барьеры для организаций с ограниченными бюджетами или ограниченными техническими ресурсами, замедляя темпы трансформации.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка мейнфреймов, около 40%. Регион лидирует благодаря активному внедрению в банковской сфере, государственном секторе, страховании и здравоохранении, где критически важны обработка транзакций большого объема и строгие требования к соблюдению норм. Многие предприятия продолжают обновлять существующие системы и интегрировать мейнфреймы с облачными средами, поддерживая стабильный рост. Крупные технологические вендоры и развитая IT-инфраструктура также укрепляют позиции региона. По мере расширения цифровых платежей и приложений, работающих с большими объемами данных, организации все чаще полагаются на мейнфреймы для обеспечения эффективности, безопасности и надежности, что сохраняет за Северной Америкой доминирующее положение на региональном рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 30% мирового рынка мейнфреймов и является самым быстрорастущим регионом. Быстрая цифровизация в таких странах, как Китай, Индия и Япония, способствует более широкому внедрению в банковском, телекоммуникационном и государственном секторах. Предприятия полагаются на мейнфреймы для управления растущими нагрузками на транзакции, цифровыми услугами и крупномасштабными платформами обслуживания граждан. Растущие инвестиции в модернизацию IT и интеграцию облачных мейнфреймов дополнительно укрепляют спрос. По мере расширения экономик и ускорения цифровых транзакций ожидается, что Азиатско-Тихоокеанский регион будет наращивать долю рынка и продолжать опережать другие регионы по темпам роста.

Европа

Европа занимает приблизительно 20–25% рынка мэйнфреймов, поддерживаемая активным внедрением в финансовых услугах, государственном управлении и производстве. Строгие правила защиты данных и высокие требования к безопасности побуждают предприятия поддерживать или модернизировать мэйнфрейм-среды. Многие организации продолжают модернизировать устаревшие системы, добавляя API, инструменты автоматизации и возможности гибридного облака. Хотя общий рост стабилен, а не стремителен, Европа остается ключевым регионом благодаря постоянным инвестициям в безопасную обработку данных и долгосрочной зависимости от мэйнфрейм-инфраструктуры для критически важных операций.

Латинская Америка

Латинская Америка составляет около 5–6% мирового рынка мэйнфреймов. Внедрение в основном обусловлено крупными банками, телекоммуникационными провайдерами и государственными учреждениями в таких странах, как Бразилия и Мексика. Эти сектора полагаются на мэйнфреймы для обработки растущего спроса на цифровые услуги и увеличения объемов транзакций. Хотя темпы цифровой трансформации в регионе ниже, чем в Северной Америке или Азиатско-Тихоокеанском регионе, стабильные инвестиции в ИТ и инициативы по модернизации продолжают поддерживать рост рынка. Ограниченная устаревшая инфраструктура и бюджетные ограничения удерживают региональную долю на скромном уровне, но спрос постепенно увеличивается.

Ближний Восток и Африка (MEA)

Ближний Восток и Африка составляют около 4–5% мирового рынка мэйнфреймов. Рост обусловлен программами цифровизации правительства, растущими потребностями в кибербезопасности и увеличением инвестиций в банковские и телекоммуникационные системы. Страны Персидского залива, в частности, расширяют емкость безопасных дата-центров и внедряют мэйнфреймы для обработки больших объемов данных. Хотя общее внедрение остается ограниченным из-за экономических и инфраструктурных различий в регионе, продолжающаяся модернизация и нормативные требования поддерживают постепенное расширение рынка. MEA остается небольшим, но стабильно развивающимся сегментом в глобальном ландшафте мэйнфреймов.

Сегментация рынка:

По типу:

По предложению:

- Аппаратное обеспечение

- Программное обеспечение

По развертыванию:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок мэйнфреймов характеризуется высокой конкурентной средой, формируемой ведущими поставщиками технологий и услуг, такими как Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture и Open Text Corporation. Рынок мэйнфреймов определяется сочетанием поставщиков оборудования, продавцов программного обеспечения и ИТ-сервисных компаний, которые сосредоточены на модернизации, интеграции и оптимизации сложных рабочих нагрузок. Конкуренция усиливается по мере того, как предприятия принимают гибридные ИТ-стратегии, требующие от поставщиков предоставления безопасных, масштабируемых и совместимых с облаком решений для мэйнфреймов. Компании выделяются за счет автоматизации на основе ИИ, улучшенных функций кибербезопасности и инструментов, которые упрощают модернизацию приложений без нарушения критически важных операций. Поставщики услуг также подчеркивают экспертные консультации, миграционные структуры и управляемые услуги для поддержки клиентов, переходящих от устаревших сред к более гибким архитектурам. В целом, инновации, возможности долгосрочной поддержки и эффективность модернизации остаются ключевыми конкурентными факторами на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Последние разработки

- В апреле 2025 года мэйнфрейм z17 от IBM улучшает корпоративные ИТ, внедряя ИИ в критически важные операции с помощью аналитики в реальном времени, высокоскоростного вывода и безопасных инноваций. Он интегрирует ускоренную инфраструктуру ИИ, такую как процессор Telum II и различные инструменты, такие как watsonx Code Assistant for Z и Test Accelerator for Z, чтобы повысить производительность разработчиков, упростить модернизацию и поддерживать генеративный ИИ в средах мэйнфрейма.

- В марте 2025 года Kyndryl и Google Cloud расширили свое партнерство. Они использовали модели Gemini от Google для модернизации мэйнфреймов. Kyndryl использует генеративный ИИ, чтобы помочь клиентам оценивать, модернизировать и переносить свои приложения и данные мэйнфрейма в облако.

- В марте 2024 года NTT DATA была названа лидером в двух отчетах IDC MarketScape за свои услуги по модернизации приложений на платформах AWS и Microsoft Azure. Компания была признана за свою способность предоставлять ценность клиентам, модернизирующим приложения для публичных и частных облачных сред.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, предложения, развертывания и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тренды, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок мэйнфреймов будет продолжать расти, поскольку предприятия полагаются на высокообъемную, критически важную обработку транзакций.

- Интеграция гибридного облака ускорится, обеспечивая бесшовную связь между устаревшими системами и современными приложениями.

- ИИ и автоматизация будут играть большую роль в оптимизации операций мэйнфрейма и снижении ручных рабочих нагрузок.

- Инициативы по модернизации усилятся, поскольку организации обновляют устаревшие приложения с использованием API, контейнеров и практик DevOps.

- Улучшение безопасности останется приоритетом, поскольку киберугрозы увеличиваются, а регуляторные требования ужесточаются.

- Принятие модели “мэйнфрейм как услуга” возрастет, поскольку компании ищут масштабируемые, гибкие и экономически эффективные модели потребления.

- Спрос со стороны банковского, государственного и телекоммуникационного секторов останется сильным из-за продолжающейся зависимости от надежных основных систем.

- Дефицит навыков будет влиять на стратегии поставщиков, побуждая к созданию большего количества программ обучения и инструментов разработки с низким кодом.

- Энергоэффективные и производительно оптимизированные технологии мэйнфрейма приобретут важность по мере расширения целей устойчивого развития.

- Конкурентная среда будет развиваться по мере укрепления поставщиками партнерств, инструментов интеграции и услуг по модернизации.