Обзор рынка

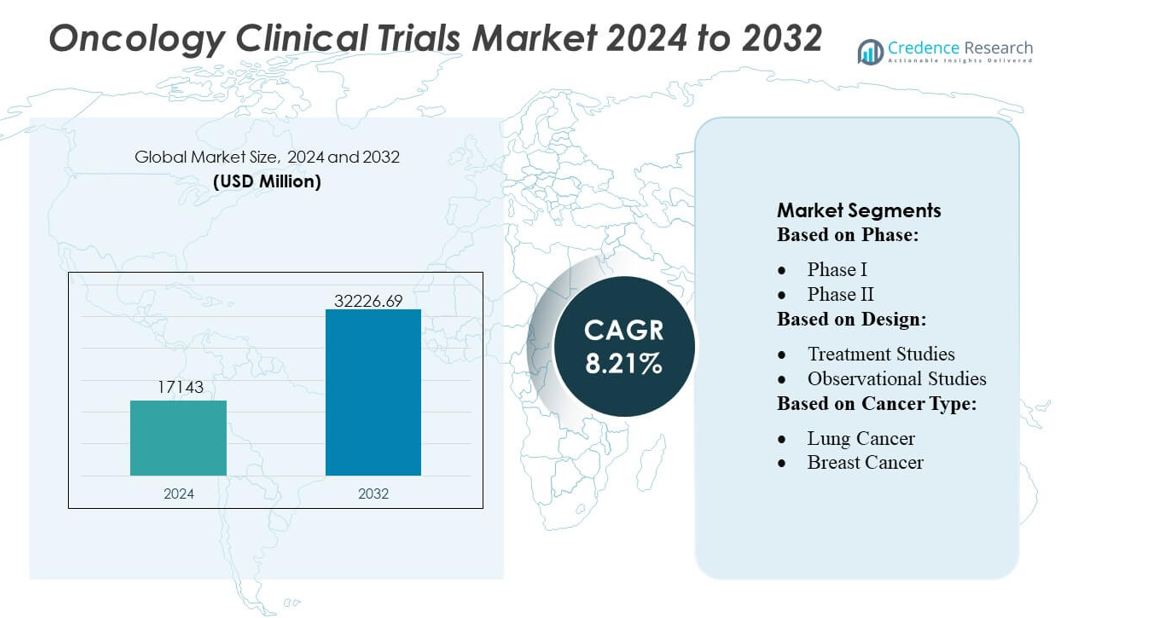

Размер рынка клинических испытаний в онкологии был оценен в 17143 миллиона долларов США в 2024 году и, как ожидается, достигнет 32226,69 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,21% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка клинических испытаний в онкологии 2024 |

17143 миллиона долларов США |

| Рынок клинических испытаний в онкологии, CAGR |

8,21% |

| Размер рынка клинических испытаний в онкологии 2032 |

32226,69 миллиона долларов США |

Рынок клинических испытаний в онкологии формируется за счет сочетания глобальных биофармацевтических новаторов и специализированных контрактных исследовательских организаций (CRO), которые продолжают расширять возможности в области прецизионной онкологии, дизайнов, основанных на биомаркерах, и децентрализованного проведения испытаний. Компании укрепляют конкурентоспособность за счет передовых платформ управления данными, систем набора на основе ИИ и многорегиональных сетей онкологических сайтов, которые поддерживают быстрое привлечение участников в сложных терапевтических областях. Северная Америка лидирует на мировом рынке с точной долей в 43%, поддерживаемой значительными инвестициями в НИОКР, развитой инфраструктурой исследований рака и ранним внедрением адаптивных и геномно-ориентированных моделей испытаний. Интегрированная экосистема региона делает его основным центром для крупномасштабной клинической разработки в онкологии.

Анализ рынка

- Размер рынка клинических испытаний в онкологии достиг 17143 миллиона долларов США в 2024 году и вырастет до 32226,69 миллиона долларов США к 2032 году при CAGR 8,21%.

- Сильные драйверы рынка включают расширение прецизионных онкологических программ, растущее принятие дизайнов исследований, стратифицированных по биомаркерам, и увеличивающуюся интеграцию децентрализованных моделей испытаний в сегментах ранней и поздней фаз.

- Ключевые тенденции подчеркивают использование ИИ для подбора пациентов, адаптивные платформенные испытания и передовые системы управления данными, которые улучшают набор участников и оптимизируют сложные онкологические протоколы.

- Конкурентная напряженность растет, поскольку глобальные биофармацевтические компании и CRO инвестируют в многорегиональные онкологические сети, укрепляют возможности геномного тестирования и повышают операционную эффективность в сегментах Фазы II и Фазы III, которые занимают наибольшую долю испытаний.

- Региональный анализ показывает, что Северная Америка лидирует с долей в 43%, поддерживаемой развитой исследовательской инфраструктурой, в то время как Азиатско-Тихоокеанский регион быстро расширяется благодаря большим пулу пациентов, ускоряющимся одобрениям и растущему участию в прецизионных и иммуноонкологических испытаниях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По фазе

Фаза III доминирует на рынке клинических испытаний в онкологии с долей, оцениваемой в 48–50 %, благодаря своей ключевой роли в подтверждении крупномасштабной эффективности и безопасности перед подачей на регуляторное одобрение. Эта фаза привлекает наибольшее количество пациентов, более длительные сроки исследований и расширенные географические рамки испытаний, обусловленные необходимостью получения статистически обоснованных данных по различным популяциям. Рост ускоряется по мере увеличения инвестиций спонсоров в поздние стадии разработки и принятия адаптивных протоколов для упрощения оценки результатов. Растущий спрос на таргетные терапии и иммуноонкологические агенты дополнительно укрепляет активность в фазе III, делая её центральным двигателем общих затрат на клиническую разработку.

- Например, программные решения 3M Health Information используются во многих системах здравоохранения по всему миру, включая более 75% больниц США, и тысячи больниц доверяют их технологиям. Более старый ресурс 3M до разделения отметил, что более 2000 больниц выбрали платформу с момента её запуска.

По дизайну

Исследования лечения лидируют на рынке с долей почти 70 %, обусловленной ростом числа интервенционных онкологических испытаний, оценивающих терапевтическую ценность малых молекул, биопрепаратов и клеточных терапий. Эти испытания доминируют благодаря их прямой направленности на оценку ответа на лечение, выживаемости без прогрессирования и общих конечных точек выживаемости. Принятие дизайнов комбинированной терапии, биомаркерно-ориентированных групп и когорт оптимизации дозы расширяет сложность и объем испытаний. Наблюдательные исследования растут стабильно по мере того, как реальная доказательная база приобретает значение, однако исследования лечения остаются основным сегментом, поскольку спонсоры отдают приоритет дизайнам, ориентированным на эффективность, для обеспечения более быстрого регуляторного одобрения.

- Например, Nuance Communications сообщает, что цифра более 2 миллиардов транзакций преобразования речи в текст в реальном времени, обрабатываемых Dragon Medical One каждый месяц, является широко цитируемой статистикой в материалах компании и прессы, демонстрируя огромный масштаб их облачных операций.

По типу рака

Рак легких занимает наибольшую долю, примерно 24–26 %, благодаря высокой глобальной заболеваемости, сильному финансированию иммунотерапии и разработке таргетных препаратов, а также широкой доступности для набора участников по регионам. Спонсоры усиливают исследования таргетных терапий EGFR, ALK, KRAS и PD-L1, стимулируя дальнейшее расширение испытаний. Рак молочной железы следует за ним благодаря обширным программам, основанным на биомаркерах, и растущему спросу на прецизионные эндокринные и HER2-направленные режимы. Дополнительные виды рака, такие как колоректальный, простаты и гематологические злокачественные новообразования, вносят значительный вклад, однако рак легких сохраняет доминирующую позицию благодаря обширному терапевтическому портфелю и быстрому циклу инноваций.

Ключевые факторы роста

Рост онкологических лекарственных портфелей и ускоренные инициативы по испытаниям

Рынок растет по мере того, как фармацевтические компании расширяют свои онкологические портфели и увеличивают инвестиции в новые иммунотерапии, таргетные ингибиторы и комбинированные режимы. Более быстрые регуляторные пути, такие как обозначения Breakthrough Therapy и Fast Track, поддерживают более быстрое начало испытаний и увеличивают их пропускную способность. Рост числа биопрепаратов, клеточных терапий и опухолеагностических методов лечения увеличивает количество исследований на ранних стадиях по всему миру. Расширение сотрудничества между контрактными исследовательскими организациями (CRO), онкологическими центрами и спонсорами биофармацевтических компаний дополнительно упрощает сроки начала исследований и повышает эффективность набора участников в сложных онкологических испытаниях.

- Например, платформа Clinical Language Intelligence (CLI) от Optum рекламируется как способная использовать передовые технологии ИИ для автоматизации 100% проверки клинической документации, идентификации случаев и первоначального назначения кодов.

Достижения в области прецизионной медицины и дизайнов, основанных на биомаркерах

Прецизионная онкология стимулирует спрос на испытания, стратифицированные по биомаркерам, адаптивные дизайны и оценки лечения, основанные на геномике. Широкое использование панелей NGS, жидкостных биопсий и сопутствующей диагностики улучшает точность отбора пациентов и снижает уровень отсева в испытаниях. Стратифицированный набор улучшает конечные точки по уровню ответа и укрепляет генерацию доказательств для меньших, молекулярно определенных популяций. Спонсоры все чаще интегрируют молекулярное профилирование в реальном времени и подбор пациентов с помощью ИИ для ускорения набора. Эти инновации повышают вероятность успеха испытаний и стимулируют устойчивый спрос на онкологические исследования, основанные на биомаркерах, в фармацевтических и академических исследовательских экосистемах.

- Например, программное обеспечение EHR от Epic Systems управляет более чем 305 миллионами записей пациентов в различных медицинских организациях по всему миру и в Соединенных Штатах. Эта цифра широко цитируется в многочисленных отраслевых отчетах и материалах самой Epic.

Расширение глобальной инфраструктуры испытаний и возможностей CRO

Растущие инвестиции в инфраструктуру онкологических исследований, особенно в Азиатско-Тихоокеанском регионе и Европе, укрепляют глобальное присутствие рынка клинических испытаний. CRO расширяют возможности в области управления данными, децентрализованных операций и передовой аналитики для работы с сложными онкологическими протоколами. Развивающиеся страны предлагают конкурентоспособные операционные затраты, разнообразные группы пациентов и поддерживающие регуляторные реформы, привлекая спонсоров многонациональных испытаний. Расширение специализированных онкологических центров, цифровых платформ отслеживания пациентов и технологий удаленного мониторинга дополнительно улучшает масштабируемость, эффективность и участие в многонациональных испытаниях, ускоряя выполнение поздних фаз онкологических испытаний.

Ключевые тенденции и возможности

Рост децентрализованных и гибридных онкологических испытаний

Онкологические испытания все чаще принимают децентрализованные и гибридные модели, используя удаленный мониторинг, ePRO, виртуальные визиты и сбор образцов на дому. Эти модели снижают нагрузку на пациентов, улучшают удержание и поддерживают непрерывный сбор данных в многонациональных исследованиях. Специфические для онкологии решения DCT позволяют более точно отслеживать симптомы и лучше сообщать о токсичности, в то время как телемедицинские платформы расширяют набор из сельских и недостаточно обслуживаемых районов. Этот сдвиг предлагает значительные возможности для CRO, компаний цифрового здравоохранения и поставщиков технологий для разработки децентрализованных модулей испытаний, ориентированных на онкологию, и инструментов взаимодействия с пациентами.

- Например, платформа UpToDate от Wolters Kluwer оценивает статистику платформы UpToDate, оценивающую более 1,1 миллиарда клинических запросов в год, что является широко цитируемой метрикой в корпоративных материалах Wolters Kluwer и новостных отчетах, демонстрируя огромный масштаб доступа к информации для клиницистов.

Рост использования ИИ, цифровых биомаркеров и данных из реальной практики

Аналитика, основанная на ИИ, цифровые биомаркеры и платформы данных из реальной практики трансформируют дизайн и выполнение онкологических испытаний. Модели машинного обучения улучшают подбор пациентов, прогнозируют риски токсичности и оптимизируют протоколы. Носимые биосенсоры поддерживают непрерывный мониторинг жизненно важных показателей и ответов на лечение, увеличивая ценность функциональных конечных точек. Интеграция данных из реальной практики укрепляет оценки безопасности и анализы сравнительной эффективности. Эти достижения открывают возможности для партнерств с CRO, использующих технологии, передовых платформ данных и стратегий онкологических испытаний, управляемых ИИ, которые минимизируют задержки и улучшают предсказуемость результатов.

- Например, Skillsoft сообщил о 30%-ном увеличении числа обучающихся в области технологий на своей платформе по сравнению с прошлым годом (YoY). Эта цифра включала 74%-ное увеличение числа обучающихся в области ИИ.

Возможности в области клеточной и генной терапии и иммунно-онкологических испытаний

Быстрое расширение CAR-T, TCR-терапий, биспецифических антител и персонализированных вакцин против рака создает значительные возможности для специализированных онкологических испытательных услуг. Эти передовые методы требуют сложной логистики, геномного профилирования и строго контролируемых рабочих процессов от производства до клиники. Рост показаний, не зависящих от типа опухоли, и иммуномодулирующих комбинаций стимулирует инновационные дизайны испытаний, такие как корзинные и зонтичные испытания. Высокая неудовлетворенная потребность в лечении гематологических злокачественных новообразований и солидных опухолей побуждает спонсоров к ускоренной глобальной разработке программ, расширяя возможности для CRO, лабораторий биомаркеров и передовых технологий управления испытаниями.

Ключевые вызовы

Высокие барьеры для набора пациентов и задержки в регистрации

Онкологические испытания сталкиваются с постоянными трудностями в идентификации подходящих пациентов из-за строгих критериев включения, требований к биомаркерам и конкуренции среди множества одновременных исследований. Медленный набор продлевает сроки исследований и увеличивает операционные расходы. Ограниченная осведомленность, трудности с поездками и концентрация испытаний в крупных академических центрах ограничивают участие сельских и недостаточно обслуживаемых популяций. Спонсоры продолжают сталкиваться с задержками в сроках выполнения молекулярных тестов и путях направления, что усложняет идентификацию пациентов и увеличивает вероятность раннего отказа или отклонений от протокола.

Рост сложности испытаний и увеличение операционных затрат

Сложность онкологических протоколов, включая многорукавные дизайны, стратификацию биомаркеров и интенсивный мониторинг безопасности, значительно увеличивает операционные нагрузки. Передовые терапии, такие как иммунотерапии и клеточные лечения, требуют специального обращения, долгосрочного наблюдения и строгого соблюдения нормативных требований, что увеличивает затраты на испытания. Объем данных от геномики, изображений и цифровых конечных точек добавляет сложности анализу. Спонсоры должны значительно инвестировать в технологии, специализированный персонал и высококачественную инфраструктуру сайтов, создавая значительные финансовые и логистические вызовы, которые могут ограничить масштабируемость испытаний.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке клинических онкологических испытаний с оценочной долей 42–44%, поддерживаемой значительными расходами на НИОКР, сильными биофармацевтическими проектами и высокой концентрацией онкологических центров, назначенных NCI. Регион выигрывает от раннего внедрения прецизионной онкологии, обширной инфраструктуры геномного тестирования и сильной интеграции дизайнов испытаний, основанных на биомаркерах. Благоприятные нормативные пути, такие как прорывные и ускоренные одобрения FDA, сокращают сроки разработки и увеличивают участие спонсоров. CRO и академические сети активно расширяют децентрализованные модели онкологических испытаний, улучшая эффективность набора и поддерживая многопоказательные исследования среди различных групп пациентов.

Европа

Европа занимает примерно 27–29% доли рынка клинических испытаний в онкологии, благодаря сильным сетям клинических исследований, передовым онкологическим регистрам и гармонизированным регуляторным процессам в рамках EMA. Такие страны, как Германия, Великобритания и Испания, лидируют в активности испытаний благодаря большим популяциям онкологических пациентов и специализированным онкологическим центрам. Регион выигрывает от растущего принятия адаптивных дизайнов испытаний, увеличения геномного профилирования и широких государственно-частных партнерств, поддерживающих исследования в области иммуноонкологии и редких видов рака. Растущие инвестиции в цифровую инфраструктуру здравоохранения и трансграничные исследовательские программы укрепляют выполнение многонациональных онкологических испытаний и повышают эффективность набора пациентов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает почти 22–24% доли рынка, что обусловлено быстрым ростом заболеваемости раком, конкурентоспособными затратами на испытания и значительной государственной поддержкой исследований в области онкологии. Китай, Япония, Южная Корея и Австралия обеспечивают региональное лидерство благодаря сильной инфраструктуре клинических испытаний, растущим внутренним биофармацевтическим разработкам и ускоренным регуляторным реформам, которые улучшают одобрение исследований. Большие, генетически разнообразные группы пациентов ускоряют набор, поддерживая исследования, обогащенные биомаркерами, и исследования редких видов рака. Расширение CRO и увеличенное принятие децентрализованных и гибридных моделей испытаний дополнительно укрепляют позицию Азиатско-Тихоокеанского региона как критического центра для поздних фаз клинических испытаний в онкологии.

Латинская Америка

Латинская Америка занимает 4–5% доли рынка клинических испытаний в онкологии, выигрывая от экономически эффективных операций, расширяющихся сетей исследователей и растущей распространенности солидных опухолей, что поддерживает ускоренный набор. Бразилия, Мексика, Аргентина и Колумбия остаются ключевыми направлениями для многонациональных исследований благодаря улучшению регуляторных сроков и укреплению качества площадок. Увеличение инвестиций в диагностическую инфраструктуру позволяет лучше выбирать пациентов на основе биомаркеров. Несмотря на прогресс, изменчивость в процессах одобрения и ограниченная цифровизация создают операционные проблемы, хотя растущие партнерства с CRO и инициативы по поддержке испытаний со стороны правительства продолжают повышать привлекательность региона для исследований в области онкологии.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает около 2–3% доли, что обусловлено улучшением возможностей онкологической помощи, ростом показателей выявления рака и инициативами, направленными на укрепление экосистем клинических исследований. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, лидируют в участии в испытаниях благодаря расширению специализированных онкологических центров и улучшению регуляторной ясности. Международные спонсоры все чаще проводят здесь исследования на ранних фазах и набор на поздних фазах благодаря доступу к пациентам, не получавшим лечения. Однако ограниченная инфраструктура геномного тестирования и неравномерная готовность площадок сдерживают рост крупных онкологических испытаний, хотя продолжающаяся модернизация здравоохранения продолжает создавать новые возможности.

Сегментация рынка:

По фазам:

По дизайну:

- Лечебные исследования

- Наблюдательные исследования

По типу рака:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок клинических испытаний в онкологии характеризуется высокой конкуренцией, формируемой глобальными спонсорами и контрактными исследовательскими организациями, включая PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc и F. Hoffmann-La Roche Ltd. Рынок клинических испытаний в онкологии остается высококонкурентным, поскольку глобальные спонсоры и КИО усиливают инвестиции в прецизионную онкологию, иммуноонкологию и передовые методологии испытаний. Компании уделяют приоритетное внимание адаптивным дизайнам, набору на основе биомаркеров и аналитике данных в реальном времени для повышения эффективности исследований и ускорения подачи на регуляторное одобрение. Растущее принятие децентрализованных и гибридных моделей испытаний улучшает доступность для пациентов и поддерживает непрерывный мониторинг в многонациональных исследованиях. Специализированные онкологические центры, сети геномного тестирования и платформы набора с поддержкой ИИ дополнительно укрепляют конкурентные различия. Стратегические сотрудничества, технологически интегрированные решения для управления испытаниями и расширение в новые исследовательские центры продолжают формировать конкурентную среду и повышать стандарты производительности на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года Precision BioSciences открыла свою первую клиническую площадку в США в Массачусетской общей больнице для исследования фазы 1 ELIMINATE-B, изучающего терапию редактирования генов in vivo PBGENE-HBV для хронического гепатита B.

- В июле 2025 года NeOnc Technologies Holdings, Inc., биотехнологическая компания на стадии клинических исследований, разрабатывающая трансформирующие методы лечения рака мозга и центральной нервной системы, подписала окончательное соглашение о стратегическом партнерстве с базирующейся в Абу-Даби Quazar Investment.

- В мае 2025 года ImmunityBio заключила партнерство с Министерством инвестиций Саудовской Аравии, KFSHRC и KAIMRC для запуска платформы Cancer BioShield, одобренной FDA, представляющей иммуновосстановительные терапии, нацеленные на NK и T-клетки. Инициатива была направлена на улучшение ухода за онкобольными и содействие региональному сотрудничеству.

- В январе 2025 года Charles River Laboratories запустила облачную платформу Apollo для CRADL, чтобы оптимизировать аренду вивария и исследовательские процессы, но расширение услуг онкологии in-vitro произошло в рамках более широкой, продолжающейся стратегии, включающей конкретные объявления о партнерстве в прошлом.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Фазы, Дизайна, Типа рака и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Точная онкология будет стимулировать более стратифицированные по биомаркерам и геномно управляемые дизайны клинических испытаний.

- ИИ и машинное обучение ускорят оптимизацию протоколов и эффективность подбора пациентов.

- Децентрализованные и гибридные онкологические испытания расширятся для улучшения доступности и снижения нагрузки на пациентов.

- Программы иммуноонкологии и клеточной терапии увеличат количество сложных, многоцелевых исследований.

- Доказательства из реальной практики укрепят регуляторные заявки и долгосрочные оценки безопасности.

- Азиатско-Тихоокеанский регион увеличит объем испытаний благодаря быстрому набору и улучшению регуляторных реформ.

- Цифровые биомаркеры и носимые устройства для мониторинга улучшат отслеживание токсичности в реальном времени.

- Адаптивные и платформенные модели испытаний сократят сроки исследований и увеличат гибкость дизайна.

- CRO расширят специализированные онкологические возможности для управления высокой сложностью данных.

- Глобальное сотрудничество между площадками, спонсорами и технологическими партнерами углубит масштабируемость и инновации испытаний.