Обзор рынка

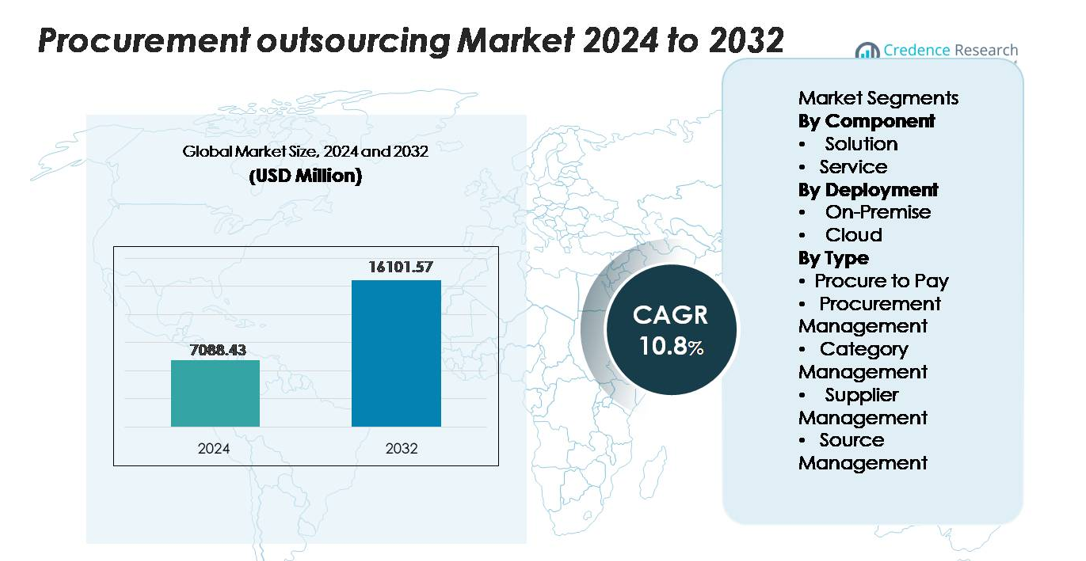

Глобальный рынок аутсорсинга закупок был оценен в 7,088.43 млн долларов США в 2024 году и, как ожидается, достигнет 16,101.57 млн долларов США к 2032 году, расширяясь с CAGR 10.8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аутсорсинга закупок в 2024 |

7,088.43 млн долларов США |

| Рынок аутсорсинга закупок, CAGR |

10.8% |

| Размер рынка аутсорсинга закупок в 2032 |

16,101.57 млн долларов США |

Рынок аутсорсинга закупок формируется ведущими игроками, такими как Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech и WNS, каждый из которых предлагает передовые услуги по поиску, управлению категориями и автоматизации от закупки до оплаты. Эти компании используют цифровые платформы закупок, аналитические решения и глобальные центры доставки для поддержки трансформации на уровне предприятия. Северная Америка лидирует на рынке с долей около 34%, поддерживаемой зрелым цифровым внедрением и высокой степенью проникновения аутсорсинга, в то время как Европа следует с около 28%, обусловленной сложностью регулирования и спросом на модели закупок, ориентированные на соблюдение норм. Азиатско-Тихоокеанский регион, занимающий около 25%, становится самым быстрорастущим регионом благодаря расширению баз поставок и быстрой цифровизации.

Инсайты рынка

- Глобальный рынок аутсорсинга закупок был оценен в 7,088.43 млн долларов США в 2024 году и, как ожидается, достигнет 16,101.57 млн долларов США к 2032 году, расширяясь с CAGR 10.8% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на оптимизацию затрат, автоматизацию цифровых закупок, управление рисками поставщиков и переход к централизованным моделям закупок в крупных предприятиях и малых и средних предприятиях.

- Ключевые тренды включают внедрение источников на базе ИИ, интеллектуальную автоматизацию, интегрированные с ESG рамки закупок и модели аутсорсинга, ориентированные на результаты, которые согласуют производительность поставщика с экономией и соблюдением норм.

- Конкуренция усиливается, поскольку ведущие игроки, такие как Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM и Capgemini, расширяют управление категориями на основе аналитики и автоматизацию P2P; Решение доминирует в сегменте компонентов с долей ~58%, в то время как облачные развертывания лидируют с ~64%.

- Регионально Северная Америка занимает 34% доли, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 25%, что отражает сильное внедрение цифровых закупок и растущие инициативы по управлению расходами в глобальных цепочках поставок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

На рынке аутсорсинга закупок решение остается доминирующим компонентом, составляя около 58% от общей доли. Его лидерство обусловлено быстрым внедрением интегрированных платформ закупок, которые упрощают аналитику расходов, управление жизненным циклом контрактов и оценку рисков поставщиков в единой архитектуре. Организации отдают приоритет масштабируемым цифровым решениям, которые сокращают ручную работу и повышают прозрачность процессов. Между тем, предложения по услугам — такие как стратегический сорсинг, управление категориями и подключение поставщиков — продолжают набирать популярность, поскольку предприятия ищут специализированную экспертизу, но решение сохраняет лидерство благодаря своей важной роли в автоматизации, контроле соответствия и видимости в реальном времени на всех этапах закупок.

- Например, GEP SMART™ обрабатывает более 500 миллионов транзакций по закупкам ежегодно по своей глобальной клиентской базе и управляет сотнями тысяч активных контрактов с поставщиками, демонстрируя значительный масштаб, глубину автоматизации и возможности оркестрации корпоративного уровня, на которые организации все чаще полагаются.

По развертыванию

Облачное развертывание доминирует на рынке с долей около 64%, что обусловлено его низкими первоначальными затратами, легкой масштабируемостью, быстрой реализацией и способностью поддерживать глобальные команды закупок через централизованные панели управления. Облачные платформы аутсорсинга интегрируют передовые возможности, такие как сорсинг на основе ИИ, автоматическое согласование счетов и аналитика производительности поставщиков, обеспечивая более высокую эффективность по сравнению с традиционными системами. Локальные решения сохраняют актуальность в строго регулируемых секторах, требующих строгого соблюдения требований к хранению данных и внутреннему контролю, но продолжающийся переход к цифровой трансформации и удаленно-ориентированным операциям закупок прочно закрепляет Облако в качестве предпочтительной модели развертывания среди предприятий.

- Например, SAP Business Network (ранее SAP Ariba Network) поддерживает более 5 миллионов подключенных бизнесов, совершающих почти 6 триллионов долларов в годовой торговле, демонстрируя объем и глобальную интероперабельность, достижимые только на облачной инфраструктуре закупок.

По типу

Procure-to-Pay (P2P) лидирует в сегменте с долей рынка около 40%, поддерживаемой спросом на автоматизацию от начала до конца, охватывающую запросы, рабочие процессы утверждения, сопоставление счетов и обработку платежей. Предприятия передают процессы P2P на аутсорсинг, чтобы снизить транзакционные издержки, устранить ручные ошибки и улучшить соответствие стандартам через стандартизированные цифровые рамки. Управление закупками и управление поставщиками также стабильно расширяются, поскольку компании уделяют приоритетное внимание снижению рисков поставщиков и эффективности стратегического сорсинга. Управление категориями и управление источниками привлекают организации, ищущие экспертизу для сложных категорий, но P2P сохраняет доминирование благодаря высокому объему транзакций и прямому влиянию на операционную эффективность.

Ключевые факторы роста

Возрастающая необходимость в оптимизации затрат и эффективности процессов

Организации все чаще прибегают к аутсорсингу закупок для достижения ощутимого снижения затрат, операционной прозрачности и упрощения рабочих процессов закупок. По мере расширения глобальных цепочек поставок и усложнения категорий закупок предприятия сталкиваются с трудностями в эффективном управлении расходами, используя традиционные внутренние команды. Аутсорсинг позволяет компаниям использовать специализированных поставщиков услуг с опытом в стратегическом снабжении, переговорах по контрактам и аналитике категорий — что приводит к значительным сбережениям как в прямых, так и в косвенных расходах. Переход к централизованным моделям закупок также поддерживает улучшение соблюдения норм и сокращение несанкционированных расходов. Поставщики повышают эффективность за счет автоматизированного оформления заявок, цифровой обработки счетов и оценки поставщиков на основе данных, что устраняет повторяющиеся задачи и сокращает циклы закупок. Поскольку компании стремятся к устойчивым и масштабируемым операциям закупок в условиях инфляционного давления и перебоев в поставках, оптимизация затрат остается основным фактором, побуждающим предприятия передавать на аутсорсинг как транзакционные, так и стратегические закупочные действия.

- Например, GEP SMART™ — единая облачная платформа для закупок — обрабатывает более 500 миллионов транзакций закупок ежегодно и проводит более 18 миллионов мероприятий по закупкам каждый год, согласно опубликованным операционным данным GEP.

Расширение цифровых закупок и передовой аналитики

Быстрая цифровая трансформация значительно ускоряет принятие аутсорсинга закупок, поскольку предприятия уделяют приоритетное внимание автоматизации, прогнозной аналитике и видимости в реальном времени на протяжении всего жизненного цикла закупок. Партнеры по аутсорсингу внедряют передовые инструменты, такие как оценка поставщиков на основе ИИ, роботизированная автоматизация процессов (RPA) для сопоставления счетов и модели машинного обучения для прогнозирования цен или рисков поставок. Эти технологии улучшают процесс принятия решений и снижают зависимость от ручных процессов, которые часто вызывают задержки и ошибки. Платформы передовой аналитики также улучшают категоризацию расходов, мониторинг соблюдения норм и управление жизненным циклом контрактов, позволяя стратегическим функциям закупок работать с большей точностью. По мере того как организации переходят к экосистемам закупок, ориентированным на данные, поставщики аутсорсинга с сильными аналитическими возможностями получают конкурентное преимущество. Способность интегрировать данные о закупках через ERP-системы, порталы поставщиков и платежные сети дополнительно укрепляет эффективность, делая цифровую трансформацию основным фактором роста аутсорсинга закупок.

- Например, SAP Business Network — ранее SAP Ariba Network — является крупнейшей в мире B2B торговой платформой, соединяющей миллионы торговых партнеров и способствующей почти 6 триллионам долларов США в годовом обороте, включая более 746 миллионов бизнес-коммерческих транзакций каждый год.

Повышенное внимание к управлению рисками поставщиков и глобальному соблюдению норм

Глобальные сбои в цепочках поставок и сложность регулирования повысили управление рисками поставщиков как критически важный фактор аутсорсинга закупок. Бизнес все чаще полагается на партнеров по аутсорсингу для мониторинга производительности поставщиков, оценки финансовой стабильности и обеспечения соблюдения отраслевых стандартов и региональных торговых норм. Поставщики аутсорсинга внедряют структурированные рамки управления рисками поставщиков, которые интегрируют сторонние аудиты, оценки ESG и непрерывное оценивание рисков, чтобы защитить организации от сбоев, штрафов за несоблюдение или ущерба репутации. Их способность проводить оценки поставщиков в нескольких регионах поддерживает компании, работающие на разнообразных рынках, где нормы значительно различаются. Предприятия также получают выгоду от экспертизы поставщиков в этическом снабжении, соблюдении антикоррупционных норм и мониторинге стандартов труда. По мере того как глобальные сети закупок становятся более фрагментированными и нестабильными, потребность в структурированном и проактивном управлении поставщиками стимулирует широкое внедрение аутсорсинговых функций закупок.

Ключевые тенденции и возможности

Рост внедрения закупок с поддержкой ИИ и интеллектуальной автоматизации

Одной из наиболее значительных тенденций, формирующих аутсорсинг закупок, является ускоренное внедрение платформ на основе ИИ и интеллектуальной автоматизации. Партнеры по аутсорсингу все чаще интегрируют обработку естественного языка (NLP) для анализа контрактов, ИИ-ботов для автоматических закупочных мероприятий и предсказательные механизмы для прогнозирования спроса. Эти возможности снижают необходимость ручного вмешательства, сокращают циклы закупок и повышают точность в оценке поставщиков. Рост интерфейсов для разговорных закупок, когнитивной аналитики и автономных систем закупок создает огромные возможности для поставщиков аутсорсинга предоставлять более стратегическую ценность. Компании, стремящиеся к гибким структурам закупок, теперь предпочитают партнеров, способных организовывать автоматизированные рабочие процессы по закупкам, заказам и выставлению счетов. Эта тенденция также открывает возможности для поставщиков предлагать продвинутые аналитические панели, поддерживающие принятие решений на уровне финансового директора и управление расходами. По мере того как предприятия переходят к моделям закупок, готовым к будущему, рынок аутсорсинга с поддержкой ИИ продолжает быстро расширяться.

- Например, модели ИИ Coupa обучены на более чем 4 триллионах долларов США совокупных бизнес-расходов и ежегодно обрабатывают миллиарды транзакционных данных, что позволяет точно выявлять аномалии и автоматически оценивать риски поставщиков по тысячам категорий закупок.

Переход к моделям аутсорсинга закупок, ориентированным на результаты

Аутсорсинг закупок развивается в сторону моделей, ориентированных на результаты, где поставщики услуг оцениваются по измеримым результатам, а не по фиксированным соглашениям об уровне обслуживания. Этот сдвиг создает возможности для поставщиков предоставлять более ценные решения, связанные с показателями эффективности, такими как достигнутая экономия, консолидация поставщиков, снижение рисков и улучшение соблюдения нормативных требований. Компании предпочитают гибкие коммерческие модели, в которых поставщики мотивированы улучшать результаты закупок, а не просто предоставлять транзакционные услуги. Эта тенденция соответствует растущему интересу к стратегическим категориям, таким как логистика, закупка ИТ, управление объектами и профессиональные услуги, где модели, ориентированные на результаты, повышают эффективность. Поставщики, предлагающие модели совместного аутсорсинга и гибридные структуры взаимодействия, также выигрывают от предприятий, стремящихся к более глубокому сотрудничеству без полной передачи контроля. Поскольку организации стремятся к измеримому возврату инвестиций от аутсорсинга, модели, ориентированные на результаты, укрепляют доверие, прозрачность и долгосрочные партнерские отношения с поставщиками.

- Например, платформа закупок с поддержкой ИИ GEP и бизнес-процессы управляемых услуг обрабатывают более 10 миллионов транзакций по покупкам и счетам ежегодно. Эта возможность, наряду с их управлением тысячами мероприятий по закупкам и более чем $525 миллиардами годовых расходов клиентов, позволяет поставщикам обязаться значительно сократить циклы транзакций и повысить эффективность мероприятий по закупкам, подкрепленную реальной системной мощностью.

Расширение практик закупок, интегрированных с ESG и устойчивых

Инициативы в области устойчивого развития создают значительные возможности для компаний, занимающихся аутсорсингом закупок, поскольку предприятия все чаще включают критерии ESG в решения о закупках. Поставщики теперь помогают оценивать выбросы поставщиков, стандарты этического снабжения, практики энергоэффективности и соблюдение трудовых норм в рамках стратегий закупок. Партнеры по аутсорсингу поддерживают разработку карт оценки устойчивости поставщиков, оценок углеродного воздействия и циклических рамок закупок, которые улучшают экологическую эффективность. Закупки, согласованные с ESG, особенно актуальны для отраслей, сталкивающихся с нормативным давлением, таких как производство, FMCG, энергетика и технологии. Компании также полагаются на партнеров по аутсорсингу для диверсификации источников поставок, содействия развитию местных поставщиков и улучшения отслеживаемости по всей цепочке поставок. Поскольку устойчивое развитие становится основной корпоративной приоритетной задачей, спрос на аутсорсинг закупок, интегрированный с ESG, создает значительные долгосрочные возможности для роста.

Ключевые проблемы

Проблемы безопасности данных, соблюдения нормативных требований и интеллектуальной собственности

Несмотря на значительный рост рынка, безопасность данных и соблюдение нормативных требований остаются основными проблемами в аутсорсинге закупок. Передача конфиденциальных данных о закупках, включая контракты с поставщиками, ценовые ориентиры и финансовые записи, сторонним поставщикам подвергает компании рискам, таким как утечки данных, несанкционированный доступ или утечка интеллектуальной собственности. Отрасли с жесткими нормативными рамками, включая здравоохранение, оборону и BFSI, сталкиваются с усиленными проблемами при аутсорсинге закупочных операций. Обеспечение соблюдения GDPR, региональных правил хранения данных и отраслевых стандартов добавляет сложности в аутсорсинговые соглашения. Поставщики должны использовать передовые инструменты кибербезопасности, протоколы шифрования и механизмы аудита для завоевания доверия клиентов. Тем не менее, многие организации остаются осторожными, особенно при аутсорсинге стратегических категорий закупок, которые включают конфиденциальные переговоры или собственные методы поиска поставщиков.

Сложность интеграции и сопротивление организационным изменениям

Интеграция аутсорсинговых систем закупок с существующими ERP, порталами поставщиков и финансовыми рабочими процессами представляет значительные трудности. Предприятия часто используют фрагментированную устаревшую инфраструктуру, которую сложно синхронизировать с аутсорсинговыми платформами, что приводит к задержкам, неточному потоку данных или операционным несоответствиям. Кроме того, внутренние команды могут сопротивляться аутсорсингу из-за опасений по поводу потери рабочих мест, утраты контроля или снижения прозрачности в принятии решений по закупкам. Успешное внедрение требует сильного управления изменениями, межфункционального сотрудничества и стандартизированных рабочих процессов — элементов, которые многим организациям сложно реализовать. Операционное несоответствие, плохо определенные ключевые показатели эффективности и недостаточные процессы адаптации могут дополнительно препятствовать эффективности аутсорсинга. Сложность перехода от внутренних закупок к совместным или гибридным моделям остается значительным барьером для многих предприятий.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке аутсорсинга закупок с долей около 34%, поддерживаемой активным внедрением цифровых платформ закупок, передовой аналитикой и стратегиями автоматизации на уровне предприятия. Крупные организации в США и Канаде все чаще передают на аутсорсинг косвенные и стратегические категории закупок для оптимизации структуры затрат и улучшения соблюдения нормативных требований. Зрелые экосистемы цепочек поставок и присутствие глобальных поставщиков аутсорсинга обеспечивают стабильный спрос. Высокий акцент на управлении рисками поставщиков, закупочных рамках, соответствующих требованиям кибербезопасности, и ESG-ориентированном поиске поставщиков дополнительно ускоряет проникновение аутсорсинга. По мере того как бизнесы переходят к облачным моделям закупок, Северная Америка продолжает сохранять свою доминирующую позицию.

Европа

Европа занимает около 28% рынка аутсорсинга закупок, что обусловлено строгими нормативными рамками, сложностями трансграничной торговли и высоким спросом на управление соблюдением требований поставщиков. Такие страны, как Великобритания, Германия, Франция и Нидерланды, лидируют в принятии, поскольку предприятия все чаще передают на аутсорсинг управление категориями, стандартизацию контрактов и аудиты поставщиков. Расширяющиеся инициативы по цифровым закупкам в регионе и акцент на устойчивом поиске поставщиков также привлекают аутсорсинговые партнерства. Кроме того, рост цен на энергоносители и инфляция побуждают компании оптимизировать расходы и улучшать диверсификацию поставщиков. С сильным акцентом на этичные закупки и отчетность по ESG, Европа остается критически важным центром роста для аутсорсинговых услуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 25% доли рынка и представляет собой самый быстрорастущий регион благодаря быстрому промышленному расширению, усложнению закупок и активным инициативам по цифровой трансформации в секторах производства, розничной торговли и технологий. Компании в Китае, Индии, Японии и Юго-Восточной Азии все чаще прибегают к аутсорсингу закупок для управления большими базами поставщиков и снижения операционных расходов. Регион выигрывает от обилия талантов в области аутсорсинга, экономически эффективного предоставления услуг и присутствия глобальных центров BPO. Растущие инвестиции в облачные платформы закупок и аналитически ориентированные источники укрепляют спрос, позиционируя Азиатско-Тихоокеанский регион как стратегическую базу для внутренних и глобальных операций по закупкам.

Латинская Америка

Латинская Америка занимает примерно 7% рынка аутсорсинга закупок, поддерживаемая растущим внедрением в таких отраслях, как энергетика, горнодобывающая промышленность, производство и потребительские товары. Страны, включая Бразилию, Мексику и Колумбию, все чаще передают функции закупок на аутсорсинг для повышения операционной эффективности, снижения риска несоответствия и управления нестабильными условиями поставок. Экономические колебания в регионе стимулируют спрос на оптимизацию затрат, в то время как растущие инициативы по цифровым закупкам открывают новые возможности для поставщиков аутсорсинга. Ограниченные внутренние возможности закупок и необходимость стандартизации поставщиков также способствуют расширению, хотя внедрение остается постепенным по сравнению с более зрелыми регионами.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 6% рынка аутсорсинга закупок, рост которого обусловлен крупномасштабными инвестициями в инфраструктуру, диверсификацией национальных экономик и расширением стандартов корпоративного управления. Организации в ОАЭ, Саудовской Аравии и Южной Африке все чаще прибегают к аутсорсингу закупок для повышения прозрачности, управления рисками поставщиков и оптимизации сложных процессов закупок. Переход региона к цифровым инструментам закупок, в сочетании с растущим интересом к устойчивым и соответствующим источникам, еще больше укрепляет внедрение. Хотя проникновение на рынок все еще развивается, Ближний Восток и Африка демонстрируют сильный долгосрочный потенциал по мере модернизации практик закупок предприятиями.

Сегментация рынка:

По компонентам

По развертыванию

По типу

- От закупки до оплаты

- Управление закупками

- Управление категориями

- Управление поставщиками

- Управление источниками

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке аутсорсинга закупок определяется сочетанием глобальных консалтинговых фирм, специализированных поставщиков услуг по закупкам и технологически ориентированных компаний BPO, конкурирующих за предоставление высокоценных решений в области управления источниками и расходами. Ключевые игроки, такие как Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS и HCLTech, используют сильные глобальные сети доставки и передовые цифровые платформы закупок для расширения своего присутствия в стратегических закупках, управлении категориями, автоматизации процесса от закупки до оплаты и оценке рисков поставщиков. Эти поставщики активно инвестируют в аналитические инструменты на основе ИИ, инструменты контрактного интеллекта и облачные комплексы закупок для повышения эффективности и обеспечения видимости в реальном времени для клиентов. Стратегические партнерства, мульти-региональные центры доставки и экспертиза в области косвенных и сложных категорий укрепляют конкурентное различие. По мере того как предприятия все чаще принимают гибридные и ориентированные на результат модели аутсорсинга, конкуренция усиливается вокруг инноваций, гибкости ценообразования и специализации в области. Рынок продолжает консолидироваться через альянсы и расширение возможностей для удовлетворения растущего спроса на цифровые, устойчивые и соответствующие ESG операции по закупкам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Последние разработки

- В ноябре 2025 года IBM была названа лидером в PEAK Matrix по аутсорсингу закупок Everest Group 2025, признавая её решения Source-to-Pay на базе ИИ на протяжении всего жизненного цикла закупок.

- В сентябре 2025 года программное обеспечение GEP было выбрано компанией Bangalore International Airport Limited (BIAL) в Индии для трансформации операций по закупкам, укрепления сотрудничества с поставщиками и открытия новой ценности через услуги аутсорсинга закупок.

- В июле 2025 года Capgemini объявила о приобретении WNS Global Services за 3,3 миллиарда долларов США (наличными) для усиления своих интеллектуальных операций на базе ИИ и расширения возможностей аутсорсинга закупок и BPO.

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на Компоненте, Развертывании, Типе и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на аутсорсинг закупок будет расти, так как предприятия отдают приоритет эффективности затрат и упрощению операций по закупкам.

- Внедрение инструментов закупок на основе ИИ ускорит автоматизацию в области поиска, заключения контрактов и оценки поставщиков.

- Услуги по управлению рисками поставщиков расширятся, поскольку компании стремятся к более высокой устойчивости к глобальным сбоям.

- Облачные платформы для закупок станут предпочтительной моделью развертывания для масштабируемости и интеграции.

- Модели аутсорсинга, основанные на результатах, будут набирать популярность, так как клиенты ищут измеримые сбережения и улучшения в соблюдении требований.

- Услуги закупок, ориентированные на ESG, будут расти, так как критерии устойчивости формируют выбор поставщиков.

- Гибридные модели аутсорсинга увеличатся, так как организации сочетают внутреннюю экспертизу с внешними специалистами по категориям.

- Управление категориями на основе аналитики станет основным отличием среди ведущих поставщиков услуг.

- Внедрение аутсорсинга углубится на развивающихся рынках по мере улучшения цифровой зрелости закупок.

- Консолидация среди поставщиков услуг по закупкам усилится, так как компании расширяют возможности через приобретения и партнерства.