Обзор рынка:

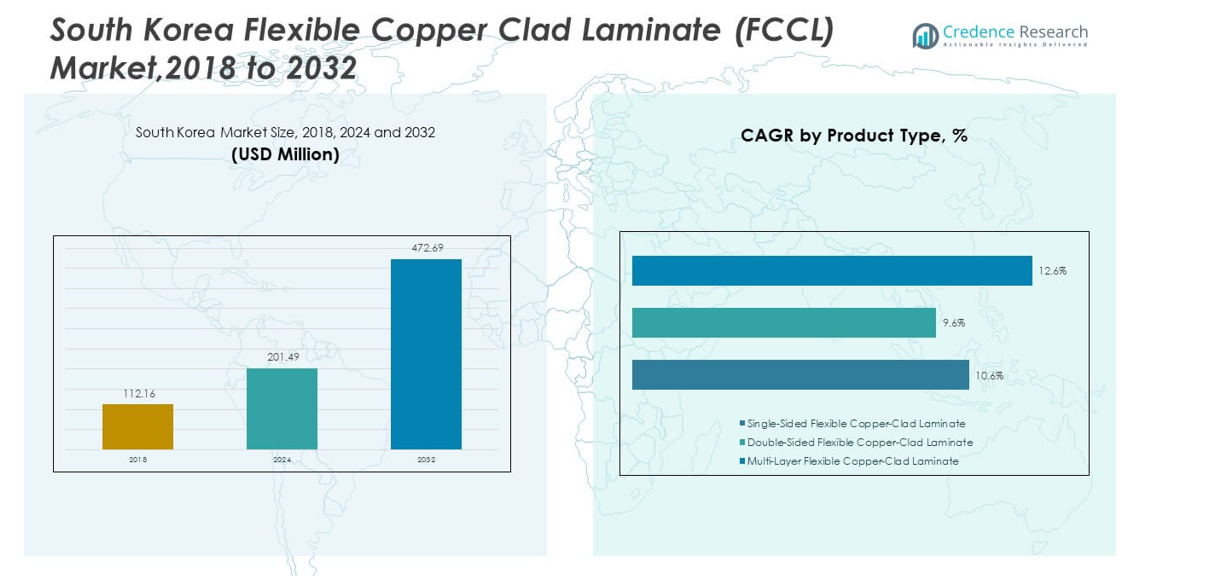

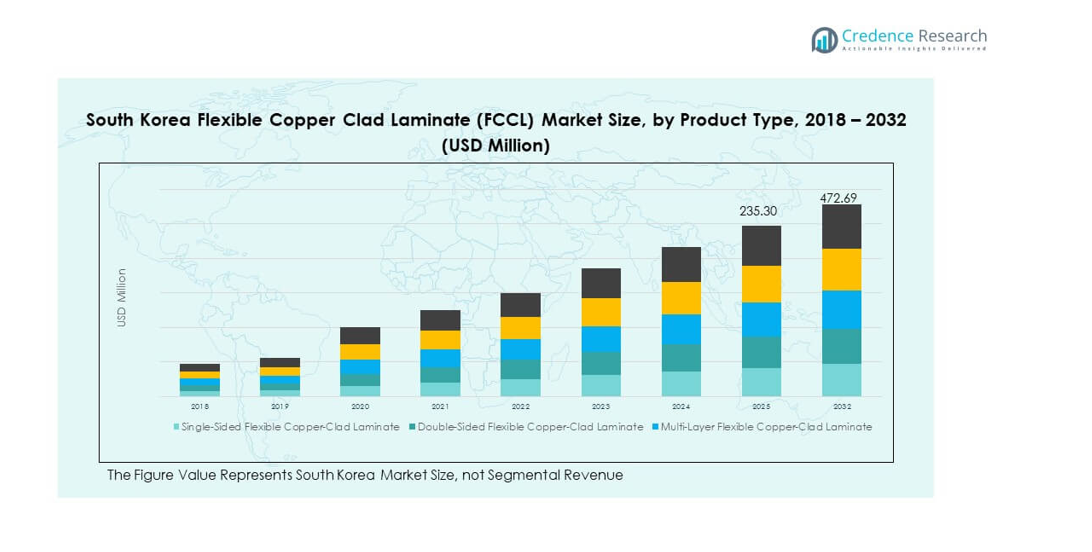

Размер рынка гибких медных покрытий (FCCL) в Южной Корее оценивался в 112,16 млн долларов США в 2018 году, увеличился до 201,49 млн долларов США в 2024 году и, как ожидается, достигнет 472,69 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 10,48% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гибких медных покрытий (FCCL) в Южной Корее 2024 |

201,49 млн долларов США |

| Рынок гибких медных покрытий (FCCL) в Южной Корее, CAGR |

10,48% |

| Размер рынка гибких медных покрытий (FCCL) в Южной Корее 2032 |

472,69 млн долларов США |

Сильный спрос на легкие электронные материалы способствует устойчивому расширению рынка гибких медных покрытий (FCCL) в Южной Корее. Производители гибких печатных плат предпочитают тонкие, стабильные ламинаты, которые поддерживают изгиб без потери производительности. Рост устройств 5G увеличивает потребность в FCCL, совместимых с высокими частотами, на крупных производственных площадках. Модули батарей для электромобилей интегрируют гибкие цепи, которые зависят от термостойких ламинатных структур. Производители дисплеев используют FCCL для слоев с высокой плотностью соединений, используемых в OLED и складных экранах. Улучшения в поставках повышают качество, соответствующее строгим спецификациям устройств. Активная НИОКР укрепляет инновации в материалах.

Рынок гибких медных покрытий (FCCL) в Южной Корее показывает сильные региональные связи с Азиатско-Тихоокеанским регионом благодаря своим передовым электронным кластерам. Южная Корея лидирует в принятии благодаря своей плотной сети производителей полупроводников, смартфонов и дисплеев. Китай поддерживает широкую производственную базу и привлекает поставщиков печатных плат, стремящихся к преимуществам масштаба. Тайвань остается стабильным вкладчиком благодаря своей надежной экосистеме подложек ИС и печатных плат. Япония демонстрирует сильный рост за счет премиальных инноваций в FCCL, ориентированных на надежность и низкие потери сигнала. Страны Юго-Восточной Азии начинают развиваться благодаря новым центрам сборки электроники и растущим инвестициям.

Анализ рынка:

- Рынок гибких медных покрытий (FCCL) в Южной Корее вырос с 112,16 млн долларов США в 2018 году до 201,49 млн долларов США в 2024 году и, по прогнозам, достигнет 472,69 млн долларов США к 2032 году, расширяясь с CAGR 10,48%, благодаря активной деятельности в области электроники, дисплеев и производства полупроводников.

- Столичный регион Сеула занимает крупнейшую долю в 45–50%, поддерживаемую передовыми полупроводниковыми кластерами и сильным производством устройств; регион Кёнсан следует с 25–30%, благодаря автомобильной электронике и экспортно-ориентированным объектам; регионы Чолла–Чхунчхон занимают 15–20% из-за расширяющейся инфраструктуры сборки печатных плат и IoT.

- Самым быстрорастущим регионом является зона Чолла–Чхунчхон, занимающая 15–20% доли, поддерживаемая растущими инвестициями в производство гибких печатных плат, устройств IoT и региональные промышленные парки, ориентированные на производство цифровых компонентов.

- Распределение сегментов по диаграмме показывает, что односторонние FCCL составляют примерно 25–30% доли, поддерживаемой широким использованием в компактных гибких схемах в основных потребительских электронных устройствах.

- Двусторонние и многослойные FCCL вместе составляют около 70–75% доли, что отражает более высокое принятие в смартфонах, складных дисплеях и передовых структурах соединений, которые доминируют в корейском производстве электроники.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка:

Растущее использование FCCL в передовой потребительской электронике

Рынок гибких медных покрытий (FCCL) в Южной Корее набирает сильный импульс благодаря увеличению выпуска устройств в основных центрах. Производители улучшают тонкие классы покрытий, чтобы соответствовать компактным дизайнам в смартфонах и носимых устройствах. Это поддерживает стабильность изгиба, что улучшает надежность гибких схем в циклах массового производства. Производители дисплеев принимают премиум FCCL для улучшения контроля сигнала в OLED и складных продуктах. Потребности в высокочастотной производительности формируют выбор материалов в плотных слоях соединений. Обновления НИОКР помогают местным компаниям поддерживать качественные стандарты, требуемые мировыми лидерами устройств. Сильное расширение электроники поддерживает стабильный спрос в долгосрочных программах поставок.

- Например, полимидное FCCL FELIOS™ от Panasonic использует пленку PI толщиной 12,5 мкм, которая поддерживает высокую гибкость и широко используется в складных дисплеях.

Рост интеграции FCCL в электромобили и автомобильную электронику

Электромобили создают новую потребность в термостойких FCCL в компактных модулях схем. Системы управления батареями зависят от гибких схем, которые уменьшают вес в ограниченных пространствах. Это помогает конструкторам достигать стабильной электрической производительности в условиях жестких тепловых событий. OEM-производители требуют от поставщиков поставки покрытий с более строгим контролем размеров для безопасных деталей. Передовые системы управления требуют стабильной целостности сигнала при непрерывных нагрузках. Поставщики первого уровня увеличивают заказы по мере расширения линий производства умных компонентов. Сильная электрификация автомобилей создает постоянный рост объемов на многих заводах.

- Например, SK Nexilis производит ультратонкую медную фольгу толщиной 4 мкм, используемую в гибких схемах батарей, улучшая тепловую надежность в блоках управления электромобилей.

Переход к производству печатных плат высокой плотности

Производство высокоплотных соединений укрепляет спрос на FCCL на стратегических корейских площадках. Производителям нужны покрытия с низкими потерями для поддержки быстрого потока сигналов внутри компактных плат. Это позволяет более плотное расположение слоев, что улучшает выпуск в категориях премиум-устройств. Производители инвестируют в новые линии ламинирования для улучшения консистенции при более высоких выходах. Местные компании по производству печатных плат реагируют на глобальные изменения в поставках, расширяя технологические кластеры. Растущая активность упаковки чипов увеличивает потребность в прочных стопках FCCL. Обновления мощностей помогают компаниям обеспечивать долгосрочные контракты в передовой электронике.

Сильный рост в экосистемах полупроводников и дисплеев

Расширение полупроводников стимулирует более широкое использование FCCL в модулях упаковки и тестирования чипов. Это улучшает стабильность в цепях, управляющих теплом вокруг передовых чипсетов. Производители дисплеев предпочитают гибкие ламинаты для тонких соединений внутри панелей следующего поколения. Поставщики материалов вводят более чистые медные поверхности для улучшения результатов травления. Устройства для высокоскоростной передачи данных требуют FCCL со стабильной диэлектрической прочностью при максимальных нагрузках. Производственные синергии в кластерах сокращают сроки выполнения для ведущих производителей. Сильная экосистема обеспечивает устойчивую интеграцию FCCL во многие премиальные устройства.

Тенденции рынка:

Принятие ультратонких классов FCCL для компактных системных конструкций

Тонкие и легкие материалы определяют сильную тенденцию на рынке гибких медных покрытий (FCCL) в Южной Корее. Производители поставляют ультратонкие слои, которые соответствуют целям миниатюризации в устройствах высшего уровня. Это улучшает гибкость цепей без снижения электрической стабильности в точках изгиба. Производители носимых устройств выбирают тонкие FCCL для создания тонких и прочных конструкций продуктов. Складные экраны увеличивают потребность в более высокой гибкости при повторяющихся движениях. Производители модифицируют смоляные смеси для повышения прочности на отслаивание в узких зонах соединения. Интенсивность тенденции возрастает с быстрым выпуском компактного умного оборудования в различных секторах.

- Например, гибкие схемы Nippon Mektron поддерживают более 200 000 циклов изгиба на малом радиусе, что позволяет создавать прочные конструкции носимых и складных устройств.

Переход к FCCL, совместимым с высокими частотами, для 5G и RF устройств

Расширение 5G стимулирует обновления FCCL, используемых в RF цепях в Корее. Инженеры требуют классы ламинатов с низкими потерями на диэлектрике при высоких скоростях сигнала. Это поддерживает точную маршрутизацию в антеннах и фильтрах внутри компактных форматов устройств. Производители сетевого оборудования инвестируют в стабильные FCCL для многодиапазонных операций. R&D группы тестируют новые подложки для улучшения теплообработки во время пиковых событий передачи. Спрос растет на медные поверхности с точным контролем, адаптированные для RF макетов. Эта тенденция набирает обороты с появлением большего количества 5G и Wi-Fi модулей в потребительских и промышленных устройствах.

- Например, Pyralux® AP FCCL от DuPont имеет диэлектрическую постоянную 3.4 и тангенс угла потерь 0.004, что делает его подходящим для высокочастотных 5G модулей.

Увеличение автоматизации на производственных линиях FCCL

Производители интегрируют автоматизированные оптические инструменты инспекции и обработки на новых заводах FCCL. Автоматизация улучшает точность обнаружения дефектов в тонких структурах ламината. Это снижает потери материалов во время крупномасштабных циклов производства по многим классам. Роботизированная поддержка укрепляет контроль выравнивания во время многоэтапных задач ламинирования. Умное производство улучшает отслеживаемость и ускоряет циклы принятия решений операторами. Поставщики используют инструменты, основанные на данных, для поддержания консистентности во время частых смен партий. Тенденции автоматизации растут с усилением экспортных обязательств перед крупными производителями электроники.

Растущее использование экологически эффективных материалов FCCL

Устойчивость стимулирует более широкое принятие экологически эффективных FCCL в крупных сетях OEM. Это побуждает производителей поставлять безгалогеновые смоляные системы с лучшей тепловой стабильностью. Бренды устройств ищут материалы, которые укрепляют безопасность, снижая выбросы во время обработки. Цели по переработке формируют дизайн ламината в гибких цепях, используемых во многих устройствах. Несколько заводов инвестируют в более чистые энергетические линии для достижения корпоративных целей по углеродному следу. Глобальные покупатели предпочитают поставщиков, соответствующих долгосрочным руководствам по устойчивости. Эта тенденция ускоряется с усилением экологических целей в потребительской электронике.

Анализ рыночных вызовов:

Высокие технические барьеры и сложные производственные требования

Рынок гибких медных ламинированных материалов (FCCL) в Южной Корее сталкивается с трудностями из-за строгих технических стандартов в экосистемах устройств. Это требует точного контроля адгезии меди, что требует передовых линий обработки поверхности. Ультратонкие пленки увеличивают риск дефектов на этапах ламинирования и травления. Производители должны поддерживать однородные диэлектрические свойства при увеличении объемов. Высокочастотные устройства предъявляют более жесткие требования к стабильности потерь и тепловому поведению. Появляются пробелы в поставках, когда заводы сталкиваются с колебаниями выхода в чувствительных сортах. Эти барьеры ограничивают доступ для небольших компаний, у которых нет глубокого капитала или сильных исследовательских и разработческих возможностей.

Интенсивная конкуренция и чувствительность к сырьевым материалам

Производители сталкиваются с давлением на затраты, связанным с изменениями цен на медную фольгу и специальные смолы. Это создает проблемы для маржи, когда глобальный спрос ужесточается в сегментах печатных плат и полупроводников. Конкуренты из Китая и Тайваня вводят высокообъемные сорта по агрессивным ценам. Местные компании должны дифференцироваться за счет качества, а не ценовых преимуществ. Регуляторное давление на химические вещества, используемые в системах смол, увеличивает затраты на соблюдение требований. OEM-компании требуют более быстрых сроков выполнения, что нагружает существующие производственные циклы. Эти факторы в совокупности создают устойчивый конкурентный и операционный риск.

Возможности на рынке:

Расширение применения FCCL в новых платформах мобильности и умных устройств

Рынок гибких медных ламинированных материалов (FCCL) в Южной Корее получает новые возможности благодаря растущим архитектурам электромобилей и умным модулям. Он поддерживает дизайнеров, ищущих легкие схемы, заменяющие жесткие структуры в ограниченных пространствах. Рост носимых устройств увеличивает спрос на FCCL с более высокой стойкостью к изгибу. Робототехника и устройства IoT требуют компактных ламинированных материалов с устойчивым тепловым контролем. Продвинутые дисплеи увеличивают потребность в премиальных межсоединительных материалах для тонких панелей. Местные поставщики могут расширить экспортные предложения для растущих азиатских сборочных центров. Эти сегменты создают долгосрочные возможности для компаний с сильными инновационными каналами.

Потенциал роста в технологиях FCCL с высокой частотой и низкими потерями

Высокоскоростная электроника открывает возможности для FCCL, адаптированных для систем RF, AI и 5G. Это побуждает поставщиков инвестировать в реформы смол, которые уменьшают потери при максимальных нагрузках. Компании по упаковке чипов требуют надежных материалов для плотных сигнальных путей. Улучшения тепловой стабильности помогают соответствовать строгим правилам производительности в продвинутых платах. Производители с сильными исследовательскими и разработческими возможностями могут обеспечить победы в дизайне от глобальных OEM-компаний. Обновленные возможности укрепляют позицию Кореи в цепочках поставок премиальной электроники. Эта возможность расширяется с ростом глобального интереса к высокопроизводительным цифровым системам.

Анализ сегментации рынка:

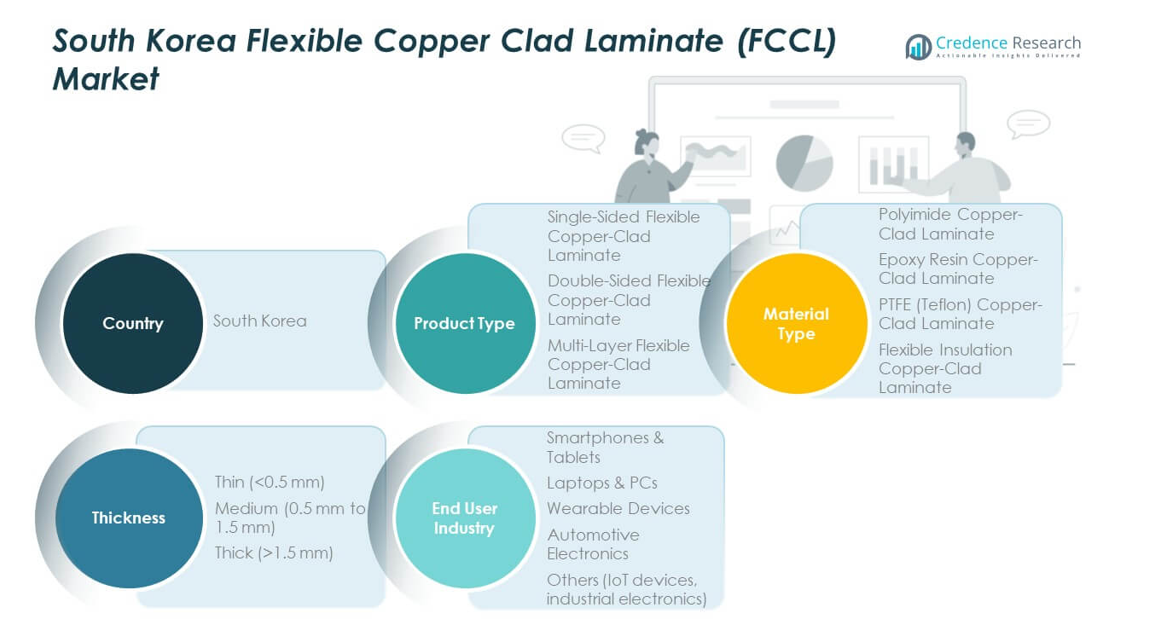

По типу продукта

Рынок гибких медных ламинированных материалов (FCCL) в Южной Корее демонстрирует сильное принятие во всех категориях продуктов. Односторонний FCCL обеспечивает стабильное использование в гибких печатных схемах для компактных устройств. Двусторонний FCCL получает широкое предпочтение для потребительской электроники среднего уровня, требующей более высокой плотности маршрутизации. Многослойный FCCL укрепляет свои позиции в продвинутых дисплеях и высокопроизводительных модулях, где важны надежность и точность сигнала. Спрос растет, поскольку производители переходят к более тонким межсоединительным структурам для премиальных продуктов. Каждый тип продукта поддерживает определенный производственный процесс, который соответствует развивающейся архитектуре устройств. Импульс роста остается стабильным в расширяющихся кластерах электроники.

- Например, многослойные структуры FCCL от LG Innotek поддерживают формирование цепей с шагом до 20 мкм линий/20 мкм расстояния, что позволяет создавать плотные межсоединения для смартфонов.

По типу материала

Ламинаты на основе полиимида лидируют благодаря термостойкости и превосходной гибкости. Ламинаты из эпоксидной смолы поддерживают массовые устройства, где стоимость и долговечность должны соответствовать производственным целям. Ламинаты из ПТФЭ вызывают интерес в высокочастотных модулях, используемых в системах связи, которым требуется низкая диэлектрическая потеря. Гибкие изоляционные ламинаты обслуживают более широкие приложения, требующие умеренной производительности при стабильных ценах. Выбор материала меняется в зависимости от сложности устройства и тепловых требований в корейских производственных центрах.

- Например, полиимидные пленки Toray выдерживают постоянные температуры около 400°C, поддерживая структуры FCCL для сложных полупроводниковых и аэрокосмических цепей.

По толщине

Тонкие ламинаты имеют большое значение для носимых устройств, складных экранов и цепей с ограниченным пространством. Средние по толщине ламинаты поддерживают основные электронные устройства с балансом жесткости и термостойкости. Толстые ламинаты сохраняют ценность в автомобильной электронике и промышленных системах, где критична долговечность.

По отраслям конечных пользователей

Смартфоны и планшеты доминируют в спросе благодаря высоким циклам производства. Ноутбуки и ПК поддерживают стабильное потребление для внутренних слоев межсоединений. Носимые устройства быстро расширяются с ростом использования многофункциональных устройств. Автомобильная электроника набирает обороты благодаря внедрению электромобилей. Другие сегменты, включая IoT и промышленную электронику, добавляют стабильные пути роста.

Сегментация:

По типу продукта

- Односторонний гибкий медный ламинат

- Двусторонний гибкий медный ламинат

- Многослойный гибкий медный ламинат

По типу материала

- Полиимидный медный ламинат

- Медный ламинат из эпоксидной смолы

- Медный ламинат из ПТФЭ (тефлона)

- Гибкий изоляционный медный ламинат

По толщине

- Тонкий (<0,5 мм)

- Средний (0,5 мм до 1,5 мм)

- Толстый (>1,5 мм)

По отраслям конечных пользователей

- Смартфоны и планшеты

- Ноутбуки и ПК

- Носимые устройства

- Автомобильная электроника

- Другие (устройства IoT, промышленная электроника)

Региональный анализ:

Столичный регион Сеула – доминирующий центр электроники

Рынок гибких медных ламинатов (FCCL) в Южной Корее показывает наибольшую концентрацию спроса в столичном регионе Сеула, который занимает наибольшую долю рынка среди внутренних регионов. Он выигрывает от присутствия крупных производителей полупроводников, дисплеев и электроники, которые полагаются на передовые марки FCCL. Регион лидирует в инновационных циклах благодаря активной НИОКР и раннему внедрению премиальных материалов для межсоединений. Он стимулирует объемы закупок для гибких цепей, используемых в смартфонах, складных экранах и устройствах высокой плотности. Цепочки поставок остаются прочно интегрированными вокруг крупных промышленных кластеров вблизи Сеула и Инчхона. Сильная инфраструктура региона поддерживает эффективное распределение и быстрое внедрение технологий. Он продолжает задавать темпы роста для общенационального спроса на FCCL.

Регион Кёнсан – расширяющаяся производственная база

Регион Кёнсан занимает умеренную долю на рынке гибких медных покрытий (FCCL) в Южной Корее благодаря расширяющимся базам производства электроники и автомобилей. Он выигрывает от мощных промышленных объектов, которые используют FCCL в силовых модулях, информационно-развлекательных устройствах и системах умной мобильности. Пусан и Ульсан вносят свой вклад через активное производство компонентов для экспортно-ориентированных сегментов. Спрос растет по мере увеличения поставщиками выпуска электроники для электромобилей и высокопроизводительных вычислительных деталей. Регион поддерживает стабильные закупки для категорий FCCL средней и высокой толщины. Производственные сети в этом районе укрепляют диверсификацию продукции в области промышленной электроники. Он остается ключевым вкладчиком в национальный рост FCCL.

Регионы Чолла и Чхунчхон – зоны развивающегося роста

Регионы Чолла и Чхунчхон занимают меньшую, но быстро расширяющуюся долю на рынке гибких медных покрытий (FCCL) в Южной Корее. Эти регионы набирают популярность благодаря растущим инвестициям в производство печатных плат, линии сборки IoT и прецизионную электронику. Развивающиеся промышленные парки модернизируют производственные мощности, чтобы привлечь поставщиков, которым требуется надежное снабжение FCCL. Местный спрос укрепляется, поскольку заводы соответствуют национальным целям по передовым материалам и цифровым компонентам. Эти регионы поддерживают гибкие изоляционные ламинаты и материалы среднего класса, используемые в разнообразной электронике. Потенциал роста увеличивается благодаря региональным усилиям по улучшению производственных возможностей. Это позиционирует эти зоны как важные будущие вкладчики в поставки и инновации FCCL.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- NexFlex

- Doosan Corporation (Electro-Materials)

- SKC

- Samsung Electro-Mechanics

- LG Innotek

- BH Flex

- SI Flex

- Interflex

- Daeduck Electronics

- LS Cable & System

Анализ конкуренции:

Рынок гибких медных покрытий (FCCL) в Южной Корее характеризуется высокой конкурентоспособностью, обусловленной сильными отечественными экосистемами электроники и полупроводников. Он включает в себя устоявшихся игроков, которые инвестируют в передовые системы смол, ультратонкие ламинаты и прецизионную обработку меди для обеспечения долгосрочных контрактов. Компании конкурируют за счет качества материалов, гибкости, стабильности сигнала и надежности поставок для высокоплотных цепей. Наблюдается растущая дифференциация, поскольку компании сосредотачиваются на премиальных марках FCCL для смартфонов, носимых устройств и автомобильной электроники. Конкурентный импульс остается сильным благодаря активным программам НИОКР. Несколько поставщиков используют стратегические партнерства для укрепления экспортного охвата. Изменения доли рынка соответствуют инновационным возможностям, масштабу производства и интеграции с клиентами.

Последние события:

- В ноябре 2025 года Samsung Electro-Mechanics подписала меморандум о взаимопонимании (MOU) с Sumitomo Chemical Group для создания совместного предприятия по производству «Glass Core», ключевого материала для подложек полупроводниковых упаковок следующего поколения. В настоящее время Samsung Electro-Mechanics производит прототипы стеклянных подложек на пилотной линии завода в Седжоне, а массовое производство планируется начать после 2027 года. Технология Glass Core уменьшает толщину примерно на 40 процентов по сравнению с обычными подложками, улучшая контроль деформации и производительность сигнала в подложках большой площади.

- В сентябре 2025 года Samsung Electro-Mechanics продемонстрировала передовые технологии подложек упаковок следующего поколения на выставке KPCA Show 2025. Компания представила подложки AI и серверные FCBGA, которые в настоящее время находятся в массовом производстве, включая недавно представленные подложки, которые более чем в 10 раз больше по площади и содержат более чем в три раза больше внутренних слоев по сравнению со стандартными FCBGA. Samsung Electro-Mechanics стала первой компанией в Корее, успешно начавшей массовое производство подложек AI и серверных FCBGA в октябре 2022 года и продолжает оставаться единственным корейским производителем, массово производящим серверные FCBGA.

- В июне 2025 года LG Innotek представила свою революционную технологию медных стоек (Cu-Post) для полупроводниковых подложек, разработку которой компания начала в 2021 году. Эта инновационная технология уменьшает размер полупроводниковой подложки до 20 процентов, сохраняя при этом уровень производительности, и позволяет создавать более плотные схемы. Метод Cu-Post использует медные столбики вместо традиционных паяльных шариков, значительно улучшая тепловое рассеивание, так как теплопроводность меди более чем в семь раз выше, чем у традиционного припоя. LG Innotek получила около 40 патентов, связанных с этой технологией, и планирует применять ее к подложкам RF-SiP и FC-CSP, стремясь увеличить бизнес по производству полупроводниковых компонентов до 3 триллионов вон (2,2 миллиарда долларов) годового дохода к 2030 году.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ, основанный на сегментах типа продукта, типа материала, толщины и конечной отрасли потребителей. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос увеличивается на высокочастотные FCCL, адаптированные для 5G, RF и нужд передовых вычислений.

- Инновации в материалах ускоряются благодаря новым системам смол, которые улучшают сигнал и тепловые характеристики.

- Поставщики расширяют производство тонкопленочных FCCL для поддержки роста носимых и складных устройств.

- Применение автомобильной электроники растет благодаря более сильной интеграции электромобилей и расширению модулей датчиков.

- Объем экспорта растет, так как отечественные производители нацеливаются на азиатские и глобальные центры сборки печатных плат.

- Автоматизация производства укрепляет контроль над выходом продукции в категориях ультратонких ламинатов.

- Умные фабрики используют инструменты, основанные на данных, для оптимизации адгезии меди и стабильности диэлектрика.

- Местные компании инвестируют в премиальные линии FCCL, повышающие глобальную конкурентоспособность.

- Цели устойчивого развития стимулируют более широкое использование безгалогенных и экологически эффективных структур ламинатов.

- Партнерства в отрасли углубляются для поддержки быстрых циклов продукции среди ведущих брендов электроники.