Обзор рынка

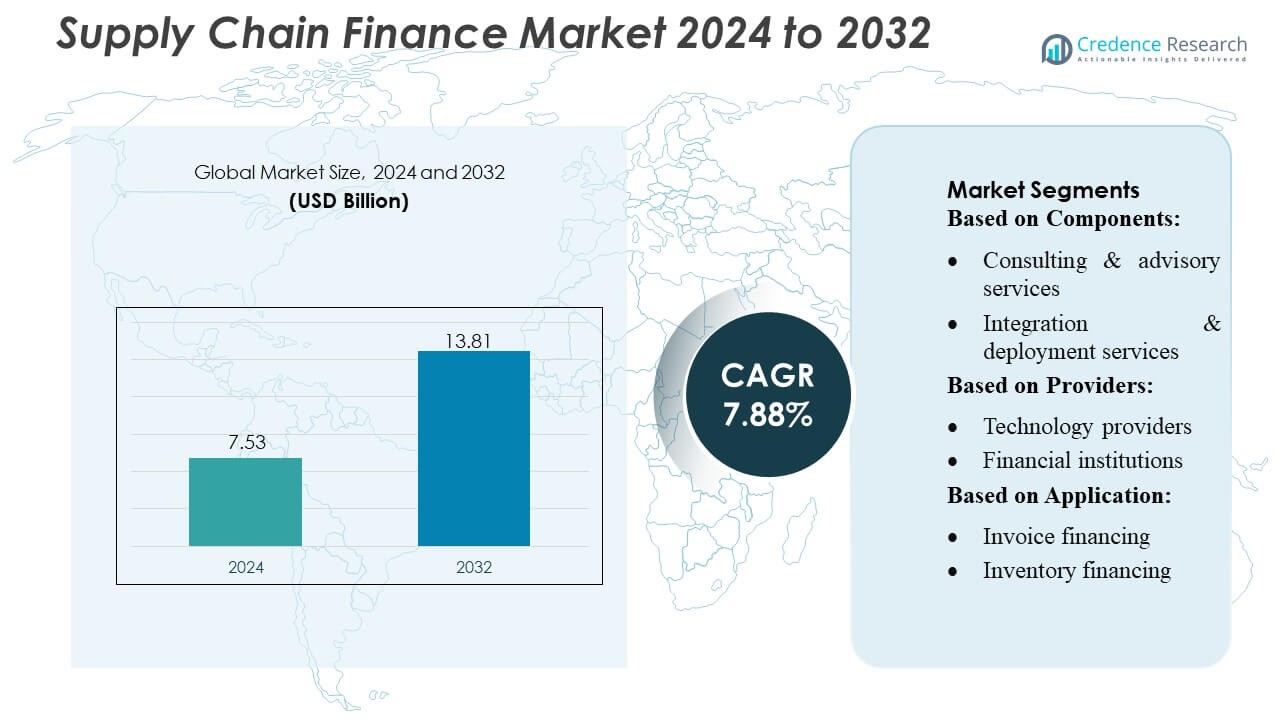

Размер рынка финансирования цепочки поставок оценивался в 7,53 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,81 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,88% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка финансирования цепочки поставок 2024 |

7,53 миллиарда долларов США |

| Рынок финансирования цепочки поставок, CAGR |

7,88% |

| Размер рынка финансирования цепочки поставок 2032 |

13,81 миллиарда долларов США |

Рынок финансирования цепочки поставок является высококонкурентным, с ключевыми игроками, стимулирующими инновации и расширяющими глобальное присутствие. Компании, такие как Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc. и Accenture PLC находятся на переднем крае, предлагая передовые цифровые платформы, аналитические инструменты на основе ИИ и решения на основе блокчейна для оптимизации оборотного капитала, автоматизации процессов и улучшения отношений с поставщиками. Эти игроки сосредоточены на стратегических партнерствах, инновациях в продуктах и географическом расширении для укрепления своих позиций на рынке. Северная Америка лидирует на мировом рынке, составляя примерно 35% от общей доли, благодаря высокой степени внедрения облачных решений для финансирования цепочки поставок, надежной финансовой инфраструктуре и присутствию крупных многонациональных корпораций, стремящихся к эффективному управлению ликвидностью и снижению рисков в сложных цепочках поставок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок финансирования цепочки поставок оценивался в 7,53 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,81 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,88% в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на оптимизацию оборотного капитала, внедрением платформ на основе ИИ и увеличением цифровизации в компаниях для улучшения денежного потока и отношений с поставщиками.

- Ключевые тенденции включают интеграцию блокчейна для безопасного торгового финансирования, внедрение динамических скидок и финансирование, связанное с ESG, которое набирает популярность среди корпораций, в то время как малые и средние предприятия все чаще используют цифровые решения для финансирования цепочки поставок.

- Рынок является высококонкурентным, с основными игроками, сосредоточенными на аналитике на основе ИИ, облачных платформах, стратегических партнерствах, инновациях в продуктах и географическом расширении для укрепления своих позиций.

- Северная Америка лидирует с долей рынка в 35% благодаря сильной финансовой инфраструктуре и высокой степени внедрения цифровых решений, за ней следуют Европа и Азиатско-Тихоокеанский регион, где доминирующими сегментами применения являются финансирование счетов и динамические скидки.

Анализ сегментации рынка:

По компонентам

Рынок финансирования цепочки поставок по компонентам в основном сегментирован на платформы и услуги, причем услуги дополнительно делятся на консультации и советы, интеграцию и развертывание, а также поддержку и обслуживание. Платформы доминируют в этом сегменте, занимая оценочную долю рынка в 55–60% благодаря растущему внедрению облачных решений, которые упрощают видимость транзакций и улучшают управление ликвидностью. Рост обусловлен стремлением предприятий к автоматизированным, масштабируемым платформам для повышения эффективности цепочки поставок и снижения операционных затрат, в то время как услуги поддерживают бесперебойное внедрение, настройку и постоянную оптимизацию систем.

- Например, облачная платформа RapidResponse® от Kinaxis недавно сообщила о 17% увеличении доходов от SaaS в четвертом квартале, подчеркивая, как масштабируемые платформенные решения привлекают предприятия, стремящиеся к автоматизированной, в реальном времени оркестрации цепочки поставок.

По поставщикам

В сегменте поставщиков технологические компании, финансовые учреждения и поставщики решений для цепочки поставок удовлетворяют различные потребности экосистемы. Финансовые учреждения занимают доминирующую долю, составляя около 50% рынка, поскольку они используют свои возможности кредитования и экспертизу в управлении рисками для облегчения финансирования счетов и торгового финансирования. Рост сегмента обусловлен растущим спросом на решения для цепочки поставок с поддержкой кредита, укреплением партнерских отношений между банками и корпорациями, а также развитием финтех-платформ, которые повышают скорость и прозрачность финансирования.

- Например, финансовый пакет на основе ИИ от Genpact недавно позволил глобальному дистрибьютору обрабатывать более 3 миллионов счетов ежегодно, при этом более 40% из них теперь обрабатываются без участия человека — подчеркивая, как поставщики решений для цепочки поставок могут предоставлять услуги с поддержкой кредита и финансирования, которые отражают традиционные банковские возможности.

По применению

Рынок финансирования цепочки поставок по применению включает в себя финансирование счетов, финансирование запасов, торговое и экспортное финансирование, динамическое дисконтирование, факторинг и обратный факторинг. Финансирование счетов лидирует в этом сегменте с долей рынка около 40–45%, обусловленной потребностью предприятий в улучшении денежного потока, сокращении разрывов в оборотном капитале и поддержании отношений с поставщиками. Растущие объемы мировой торговли, интеграция инструментов оценки кредитоспособности на основе ИИ и предпочтение программ ранней оплаты поддерживают широкое внедрение, в то время как динамическое дисконтирование и обратный факторинг набирают популярность среди корпораций, стремящихся оптимизировать затраты на закупки и взаимодействие с поставщиками.

Основные факторы роста

- Растущий спрос на оптимизацию оборотного капитала:

Предприятия все чаще внедряют решения в области финансирования цепочки поставок для оптимизации оборотного капитала и повышения ликвидности. Растущие объемы торговли и сложные глобальные цепочки поставок создали необходимость в лучшем управлении денежными потоками, снижая зависимость от традиционного финансирования. Организации используют такие решения, как финансирование счетов и динамическое дисконтиование, чтобы ускорить получение дебиторской задолженности, улучшить отношения с поставщиками и поддерживать операционную эффективность. Этот фактор дополнительно поддерживается растущим акцентом на видимость в реальном времени по кредиторской и дебиторской задолженности, что позволяет принимать более быстрые решения и минимизировать финансовые узкие места.

- Например, Lockheed Martin сгенерировала 6,972 миллиона чистых денежных средств от операционной деятельности в 2024 году, что привело к 5,287 миллиона свободного денежного потока — демонстрируя, как эффективное управление оборотным капиталом и денежными потоками может создать значительную ликвидность.

- Цифровая трансформация и технологические достижения:

Внедрение передовых технологий, включая ИИ, блокчейн и облачные платформы, стимулирует рост рынка. Эти инновации обеспечивают автоматизацию, повышенную прозрачность и улучшенную оценку рисков в процессах финансирования цепочки поставок. Аналитика данных в реальном времени помогает учреждениям отслеживать финансовое состояние, оптимизировать кредитные лимиты и снижать риски мошенничества. Кроме того, бесшовная интеграция с ERP-системами и цифровыми инструментами онбординга улучшает пользовательский опыт и операционную эффективность, привлекая как крупные корпорации, так и малые и средние предприятия к внедрению решений для финансирования цепочки поставок, основанных на технологиях.

- Например, облачная платформа Aera Decision Cloud от Aera Technology недавно позволила глобальной компании по производству товаров народного потребления повысить производительность запасов на 20% благодаря прогнозированию спроса в реальном времени и балансировке спроса и предложения — улучшая использование оборотного капитала и снижая потери.

- Активное участие финансовых учреждений:

Финансовые учреждения продолжают играть критическую роль в стимулировании внедрения финансирования цепочки поставок. Банки и небанковские кредиторы предоставляют решения, обеспеченные кредитом, позволяя поставщикам получать ранние платежи, обеспечивая при этом снижение рисков для покупателей. Стратегические партнерства между банками и поставщиками технологий расширяют охват услуг, упрощают онбординг и предлагают конкурентные ставки финансирования. Это активное участие повышает доверие, поощряет более широкое внедрение в различных отраслях и стимулирует инвестиции в инновационные решения, поддерживающие торговое финансирование, факторинг и реверсивный факторинг.

Основные тенденции и возможности

- Растущее внедрение динамического дисконтиования:

Динамическое дисконтиование становится ключевой тенденцией, позволяя покупателям предлагать скидки за ранние платежи поставщикам в обмен на уменьшение суммы счета. Этот подход выгоден обеим сторонам, улучшая денежные потоки поставщиков и позволяя покупателям оптимизировать затраты на закупки. Растущее осознание программ ранних платежей и интеграция с автоматизированными платформами стимулируют внедрение. Компании исследуют инструменты оптимизации скидок на основе ИИ для балансировки потребностей в ликвидности и экономии, представляя значительные возможности для поставщиков технологий для инноваций и захвата доли рынка.

- Например, решение AI.Payables от Capgemini автоматизировало выставление счетов для многонационального клиента, увеличив уровень автоматизированной обработки счетов на 90% и позволив увеличить использование скидок за ранние платежи на 25%.

- Расширение на развивающиеся рынки:

Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке представляют собой выгодные возможности для поставщиков финансирования цепочки поставок. Быстрая индустриализация, растущие объемы торговли и ограниченный доступ к традиционному кредитованию в этих регионах увеличивают спрос на решения по финансированию. Корпорации и финансовые учреждения расширяют свое присутствие, чтобы поддерживать малые и средние предприятия, способствуя финансовой инклюзии и укрепляя устойчивость цепочки поставок. Ожидается, что эта тенденция ускорит проникновение на рынок и рост доходов, особенно в таких секторах, как производство, розничная торговля и логистика.

- Например, облачная аналитическая платформа Birst поддерживает цифровую цепочку поставок крупного клиента, обеспечивая пятикратное увеличение оборачиваемости запасов и достижение 99% уровня своевременной доставки, одновременно консолидируя данные из более чем 300 различных источников каждые семь минут.

- Интеграция практик ESG и устойчивого финансирования:

Финансирование цепочки поставок, связанное с устойчивостью, набирает популярность, поскольку компании сосредотачиваются на соблюдении требований ESG и ответственных закупках. Покупатели все чаще предпочитают поставщиков с устойчивыми практиками и стимулируют их через благоприятные условия финансирования. Эта тенденция стимулирует инновации в решениях зеленого финансирования и усиливает инициативы корпоративной социальной ответственности. Интеграция критериев ESG в финансирование цепочки поставок не только укрепляет отношения с поставщиками, но и создает новые возможности для финансовых учреждений и поставщиков технологий для разработки экологически чистых продуктов, соответствующих глобальным целям устойчивого развития.

Основные вызовы

- Соблюдение нормативных требований и сложность трансграничной торговли:

Поставщики финансирования цепочки поставок сталкиваются с проблемами, связанными с изменяющимися нормативными актами, особенно в трансграничной торговле. Разнообразные правовые рамки, налоговое соответствие и различные стандарты кредитной отчетности усложняют процессы финансирования. Обеспечение соблюдения местных и международных нормативных требований увеличивает операционные затраты и замедляет внедрение. Финансовые учреждения и корпорации должны ориентироваться в сложных правилах торгового финансирования, законах о борьбе с отмыванием денег и требованиях к конфиденциальности данных, что может затруднить масштабирование и задержать развертывание решений по глобальным цепочкам поставок.

- Интеграция и технологические барьеры:

Интеграция платформ финансирования цепочки поставок с существующими ERP-системами и корпоративными процессами остается проблемой, особенно для малых и средних предприятий с ограниченной ИТ-инфраструктурой. Устаревшие системы, несоответствия данных и отсутствие стандартизированных протоколов могут препятствовать автоматизации и аналитике в реальном времени. Более того, внедрение передовых технологий, таких как ИИ и блокчейн, требует значительных инвестиций и квалифицированного персонала. Эти технологические и интеграционные барьеры могут ограничить рост рынка, особенно среди малых предприятий, стремящихся к доступным, бесшовным и удобным решениям для финансирования цепочки поставок.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке финансирования цепочки поставок с долей рынка около 35%, обусловленной сильным внедрением цифровых платформ, надежной финансовой инфраструктурой и высокими объемами торговли. Соединенные Штаты лидируют в регионе, благодаря крупным многонациональным корпорациям, стремящимся к эффективному управлению оборотным капиталом и решениям по финансированию поставщиков. Технологические достижения, включая оценку рисков на основе ИИ и торговое финансирование на основе блокчейна, ускоряют внедрение в таких секторах, как производство, розничная торговля и логистика. Рост дополнительно поддерживается активным участием финансовых учреждений и финтех-поставщиков, предлагающих инновационные решения, обеспечивающие повышенную прозрачность, более быстрые транзакции и оптимизированное управление ликвидностью.

Европа

Европа занимает около 28% мирового рынка финансирования цепочек поставок, поддерживаемого строгими нормативными рамками и широким корпоративным внедрением структурированных финансовых решений. Такие страны, как Германия, Франция и Великобритания, являются ключевыми участниками, использующими передовые платформы и решения для торгового финансирования для оптимизации денежного потока и укрепления отношений с поставщиками. Регион делает акцент на финансировании, связанном с устойчивым развитием, соблюдении норм ESG и программах динамического дисконта, создавая возможности для поставщиков технологий. Увеличение трансграничной торговли в Европейском Союзе и прочное сотрудничество между финансовыми учреждениями и корпорациями дополнительно способствуют росту рынка, обеспечивая упрощенные операции цепочек поставок и снижение рисков финансирования.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион становится регионом с высоким темпом роста, с предполагаемой долей рынка в 25%, обусловленной быстрой индустриализацией, увеличением объемов торговли и расширением сетей МСП. Китай, Индия, Япония и страны Юго-Восточной Азии являются ключевыми рынками, где корпорации внедряют решения для финансирования цепочек поставок для управления оборотным капиталом и поддержки ликвидности поставщиков. Цифровая трансформация, инновации в области финтеха и платформы с поддержкой мобильных устройств ускоряют внедрение. Правительства и финансовые учреждения активно продвигают доступ к кредитам для МСП, в то время как сектора электронной коммерции и производства все чаще используют финансирование счетов, динамическое дисконто и обратный факторинг, что способствует как проникновению на рынок, так и технологическим инновациям в области финансирования цепочек поставок по всему региону.

Латинская Америка

Латинская Америка составляет примерно 7% мирового рынка финансирования цепочек поставок, движимого ростом торговой активности и увеличением спроса на структурированные финансовые решения среди МСП. Бразилия, Мексика и Чили лидируют в области внедрения, сосредотачиваясь на финансировании счетов, факторинге и торговом финансировании для решения проблем ликвидности и оптимизации денежного потока. Увеличение сотрудничества между местными банками, финтех-компаниями и корпорациями расширяет доступ к автоматизированным платформам финансирования. Рост рынка в регионе поддерживается инициативами по цифровизации, улучшением нормативной базы и необходимостью снижения финансовых рисков в трансграничной торговле, создавая возможности для масштабируемых решений по финансированию цепочек поставок в различных отраслях.

Ближний Восток и Африка (MEA)

Регион MEA занимает около 5% рынка финансирования цепочек поставок, рост которого обусловлен развитием инфраструктуры, расширением торговли и корпоративным спросом на оптимизацию оборотного капитала. ОАЭ, Саудовская Аравия и Южная Африка являются ключевыми рынками, внедряющими решения для финансирования счетов, торгового финансирования и динамического дисконта. Финансовые учреждения и поставщики решений для цепочек поставок сотрудничают для развертывания цифровых платформ и улучшения управления ликвидностью в таких секторах, как логистика, энергетика и производство. Рост рынка также поддерживается инициативами правительства, направленными на продвижение финансовой инклюзии, содействие трансграничной торговле и внедрение финтех-решений, позволяя корпорациям эффективно управлять денежным потоком, снижая при этом риски цепочек поставок.

Сегментация рынка:

По компонентам:

- Консультационные и консультационные услуги

- Услуги по интеграции и развертыванию

По поставщикам:

- Поставщики технологий

- Финансовые учреждения

По применению:

- Финансирование счетов

- Финансирование запасов

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок финансирования цепочки поставок включает Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., и Accenture PLC. Рынок финансирования цепочки поставок является высококонкурентным, движимым технологическими инновациями, стратегическими партнерствами и дифференциацией услуг. Компании сосредоточены на разработке платформ с поддержкой ИИ, решений для торгового финансирования на основе блокчейна и облачно-интегрированных систем для повышения операционной эффективности, прозрачности и управления рисками. Поставщики также предлагают консультационные, консультационные и внедренческие услуги для предоставления комплексных финансовых решений, адаптированных как для крупных предприятий, так и для малых и средних предприятий. Конкурентные стратегии включают слияния и поглощения, расширение на развивающиеся рынки и внедрение решений для динамического дисконтирования, финансирования счетов и обратного факторинга. Непрерывные инвестиции в цифровую трансформацию, инновации продуктов и ориентированные на клиента услуги позволяют участникам рынка сохранять конкурентное преимущество и использовать растущий спрос на эффективные, технологически ориентированные решения для финансирования цепочки поставок.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Kinaxis

- Maersk Group

- Genpact Limited

- Lockheed Martin Corporation

- Aera Technology

- Capgemini SA

- JDA Software Group, Inc.

- International Business Machines Corporation

- Birst, Inc.

- Accenture PLC

Недавние события

- В мае 2025 года компания Manhattan Associates Inc. представила комплексные возможности Agentic AI в своих решениях Manhattan Active, с интеллектуальными, автономными цифровыми агентами, предназначенными для трансформации выполнения коммерческих операций в цепочках поставок, улучшения оптимизации и повышения пользовательского опыта.

- В феврале 2024 года компания Logility, Inc. запустила функцию генеративного ИИ (GenAI) для улучшения своей платформы управления цепочками поставок. Эта функция, основанная на их платформе с поддержкой ИИ, помогает компаниям управлять сложными данными цепочки поставок через интерфейс на основе диалога, с целью ускорения принятия решений и повышения производительности.

- В мае 2023 года компании Accenture и Blue Yonder, Inc. объявили о расширении своего стратегического партнерства для улучшения цепочек поставок организаций, используя технологии и отраслевой опыт Accenture. Вероятно, инженеры облачных платформ и отраслевые эксперты Accenture будут сотрудничать с Blue Yonder для разработки новых решений на платформе Blue Yonder Luminate, предлагая полную синхронизацию цепочек поставок.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, поставщиков, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Внедрение цифровых и управляемых ИИ платформ ускорится среди предприятий по всему миру.

- Интеграция технологии блокчейн повысит прозрачность и безопасность в торговом финансировании.

- Малые и средние предприятия будут все чаще использовать решения для финансирования цепочек поставок благодаря упрощенной регистрации и цифровому доступу.

- Динамическое дисконтиование и обратный факторинг получат более широкое признание среди покупателей и поставщиков.

- Финансовые учреждения расширят партнерства с поставщиками технологий для предложения инновационных решений.

- Облачные платформы обеспечат масштабируемость, гибкость и видимость в реальном времени для корпораций.

- Принятие трансграничного торгового финансирования будет расти, подпитываемое глобализацией и развивающимися рынками.

- Практики ESG и устойчивого финансирования будут влиять на выбор поставщиков и условия финансирования.

- Автоматизация и аналитика данных оптимизируют оценку кредитных рисков и управление оборотным капиталом.

- Соблюдение нормативных требований и усилия по стандартизации поддержат безопасный, эффективный и масштабируемый рост рынка.