Обзор рынка

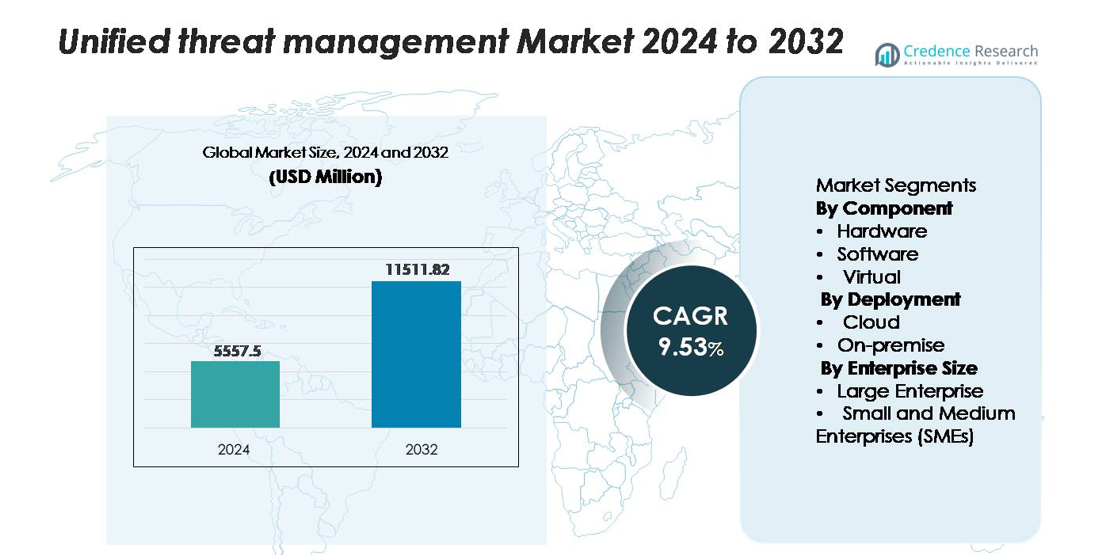

Глобальный рынок Unified Threat Management (UTM) был оценен в 5 557,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 11 511,82 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 9,53% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка Unified Threat Management 2024 |

5 557,5 миллионов долларов США |

| Unified Threat Management, CAGR |

9,53% |

| Размер рынка Unified Threat Management 2032 |

11 511,82 миллионов долларов США |

К ведущим поставщикам на рынке Unified Threat Management (UTM) относятся Fortinet, Cisco Systems, Sophos, Check Point Software Technologies и WatchGuard Technologies, которые предлагают интегрированные платформы, объединяющие функции межсетевого экрана, предотвращения вторжений, защищенного VPN, веб-фильтрации и централизованного управления политиками. Эти игроки укрепляют конкурентоспособность за счет высокопроизводительных устройств, облачных моделей безопасности и усовершенствованной угрозовой разведки на основе ИИ. Северная Америка представляет собой крупнейший региональный рынок с долей около 40,5%, обусловленной высоким уровнем зрелости кибербезопасности, широким внедрением облачных технологий и значительными затратами предприятий. Европа, с долей почти 30%, остается вторым по величине регионом, поддерживаемым строгими требованиями к соблюдению нормативов и растущими потребностями в защите цифровой инфраструктуры.

Анализ рынка

- Рынок Unified Threat Management (UTM) был оценен в 5 557,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 11 511,82 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 9,53% в течение прогнозного периода.

- Рост рынка обусловлен увеличением многофакторных кибератак, расширением гибридных сетей и растущей потребностью предприятий в консолидированных платформах безопасности, интегрирующих функции межсетевого экрана, IPS, VPN и угрозовой разведки в едином интерфейсе.

- Ключевые тенденции включают быстрое внедрение облачных UTM, интеграцию аналитики угроз на основе ИИ и растущий спрос на виртуальные устройства, поддерживающие виртуализированные и мультиоблачные рабочие нагрузки; аппаратное обеспечение остается доминирующим сегментом компонентов.

- Конкурентная среда формируется ведущими игроками, такими как Fortinet, Cisco, Sophos, Check Point и WatchGuard, каждый из которых улучшает производительность, масштабируемость и возможности унифицированного управления; ограничения включают узкие места в производительности и растущую сложность конфигурации.

- Регионально Северная Америка занимает ~40,5% доли, за ней следует Европа с ~30% и Азиатско-Тихоокеанский регион с 20–35%; по типу развертывания облачные UTM лидируют благодаря масштабируемости и централизованной видимости.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

Аппаратное обеспечение остается доминирующим сегментом компонентов, захватывая наибольшую долю рынка, поскольку предприятия продолжают полагаться на специализированные UTM-устройства для высокопроизводительной защиты периметра, интегрированной маршрутизации и консолидированного обнаружения угроз. Спрос поддерживается организациями, которые ищут унифицированные решения для межсетевого экрана, предотвращения вторжений, VPN и фильтрации шлюзов в одном устройстве на месте для упрощения управления и снижения сложности. Программные UTM набирают популярность, поскольку компании принимают гибкие модели лицензирования и улучшенные аналитические функции, в то время как виртуальные UTM стабильно расширяются благодаря внедрению виртуализации и необходимости масштабируемого, основанного на гипервизоре обеспечения безопасности в распределенных средах.

- Например, Fortinet FortiGate 1800F — широко развернутое аппаратное UTM-устройство — обеспечивает пропускную способность межсетевого экрана 198 Гбит/с и производительность защиты от угроз 20 Гбит/с, предоставляя предприятиям высокую пропускную способность, необходимую для развертываний UTM, ориентированных на аппаратное обеспечение.

По развертыванию

Облачное развертывание занимает доминирующую долю рынка, обусловленную быстрым переходом к гибридным и мультиоблачным инфраструктурам, требующим централизованного, эластичного и постоянно обновляемого управления безопасностью. Организации предпочитают облачные UTM за их быстрое развертывание, гибкость подписки и сниженные накладные расходы на оборудование. Эта модель также позволяет обновлять информацию об угрозах в реальном времени и улучшать защиту от новых атак. Развертывание на месте остается актуальным для секторов с жесткими требованиями к хранению данных и соблюдению нормативов, предлагая полный контроль над операциями и низкую задержку обработки для чувствительных рабочих нагрузок, особенно в регулируемых отраслях и географически изолированных средах.

- Например, виртуальная серия XGS от Sophos Firewall может быть развернута в различных облачных средах, включая VMware, Hyper-V и KVM. Эти виртуальные устройства масштабируются до 16 ядер в стандартных лицензированных конфигурациях, с возможностью лицензии “неограниченное количество ядер”.

По размеру предприятия

Крупные предприятия доминируют на рынке благодаря своим обширным ИТ-экосистемам, более высокой подверженности сложным киберугрозам и увеличенному внедрению интегрированных архитектур безопасности, требующих передовых UTM-решений. Они инвестируют в многоуровневую инспекцию, высокопроизводительные устройства и унифицированное управление политиками для защиты многочисленных филиалов и облачно подключенных активов. Малые и средние предприятия (МСП) демонстрируют сильный рост, поскольку они отдают приоритет экономичным, комплексным платформам безопасности для упрощения защиты и снижения административной нагрузки. Модели на основе подписки и управляемые UTM-сервисы дополнительно ускоряют внедрение в условиях ограниченных ресурсов МСП.

Ключевые факторы роста

Усложнение киберугроз и расширение поверхности атак

Увеличивающийся объем и сложность кибератак продолжают стимулировать спрос на решения по унифицированному управлению угрозами. Предприятия сталкиваются с развивающимися угрозами, такими как многофакторные вторжения, программное обеспечение-вымогатель как услуга, зашифрованное вредоносное ПО и продвинутые фишинговые кампании, которые обходят традиционные средства безопасности. По мере того как организации расширяют свои цифровые экосистемы через мобильные конечные точки, внедрение гибридного облака и распределенные рабочие силы, поверхность атаки значительно увеличивается. Платформы UTM предоставляют консолидированную защиту, интегрирующую межсетевые экраны, предотвращение вторжений, антивирусы, фильтрацию на уровне шлюза и возможности безопасного VPN, позволяя предприятиям бороться с разнообразными угрозами через единую консоль управления. Эта конвергенция снижает операционную фрагментацию и обеспечивает последовательное применение политик в сетях. Растущее нормативное давление в области защиты данных, отчетности о происшествиях и соблюдения кибербезопасности дополнительно побуждает предприятия принимать комплексные, унифицированные структуры, способные к обнаружению угроз в реальном времени и быстрой организации ответных действий.

- Например, устройство Quantum 6600 от Check Point обеспечивает пропускную способность межсетевого экрана в 18 Гбит/с и производительность предотвращения угроз в 3,7 Гбит/с (в условиях корпоративного тестирования), позволяя организациям проверять большие объемы зашифрованного трафика, сохраняя при этом видимость продвинутых угроз на расширяющихся поверхностях атак.

Растущий спрос на экономически эффективные и интегрированные решения безопасности

Организации, ориентированные на бюджет, особенно малые и средние предприятия, все чаще внедряют платформы UTM для снижения сложности и затрат, связанных с управлением несколькими отдельными продуктами безопасности. Одно устройство UTM устраняет необходимость в лицензировании, развертывании, интеграции и обслуживании отдельных систем предотвращения вторжений, веб-фильтров, VPN-шлюзов и антивирусных движков. Эта консолидация не только снижает первоначальные расходы, но и уменьшает скрытые операционные затраты, связанные с обслуживанием, координацией с поставщиками и специализированными кадрами по безопасности. Поскольку ИТ-команды сталкиваются с ограничениями по ресурсам, упрощенная архитектура решений UTM позволяет упростить администрирование, автоматические обновления и централизованное управление политиками. Облачные UTM дополнительно повышают доступность, предлагая ценообразование на основе потребления и гибкую масштабируемость. Переход к интегрированной защите также обусловлен растущей осведомленностью о пробелах в безопасности, которые возникают, когда фрагментированные инструменты не могут обмениваться данными или обеспечивать унифицированную видимость.

- Например, Firebox T85 от WatchGuard обеспечивает пропускную способность брандмауэра до 4,96 Гбит/с и производительность защиты от угроз более 940 Мбит/с (полное сканирование UTM) в компактном настольном форм-факторе, предоставляя малым и средним предприятиям возможности инспекции уровня предприятия без необходимости использования множества устройств безопасности.

Быстрый рост удаленной работы и распределенных сетевых архитектур

Глобальный переход к удаленной и гибридной рабочей среде усилил необходимость в унифицированных подходах к безопасности, защищающих пользователей, устройства и корпоративные сети независимо от их местоположения. Решения UTM поддерживают безопасное развертывание VPN, зашифрованные туннели, доступ на основе идентификации и непрерывную инспекцию трафика — возможности, необходимые для защиты сотрудников, работающих в небезопасных домашних сетях и общественных Wi-Fi средах. По мере того как предприятия расширяют цифровые операции через филиалы и распределенные периферийные локации, устройства UTM обеспечивают масштабируемую защиту периметра с единообразными политиками безопасности. Интеграция функциональности SD-WAN в современные платформы UTM дополнительно улучшает производительность, оптимизируя маршрутизацию трафика при сохранении инспекции угроз в распределенных сетях. Удаленная работа также увеличила использование облачных сервисов, что усиливает необходимость в UTM с облачными шлюзами безопасности и унифицированной аналитикой для поддержания сквозной видимости и контроля в гибридных средах.

Ключевые тенденции и возможности

Расширение моделей UTM, предоставляемых через облако, и моделей безопасности как услуги

Развертывание UTM на основе облака продолжает ускоряться по мере того, как предприятия переходят к стратегиям, ориентированным на облако, и децентрализованным ИТ-средам. Решения UTM, предоставляемые через облако, предлагают эластичное масштабирование, автоматические обновления и глобальную информацию об угрозах в реальном времени, устраняя ограничения, связанные с аппаратными устройствами. Эта тенденция создает возможности для поставщиков предлагать модели безопасности как услуги (SECaaS), которые упрощают внедрение и снижают капитальные затраты. Организации получают выгоду от централизованных панелей управления, которые управляют виртуальными брандмауэрами, песочницами, контролем доступа и предотвращением вторжений на нескольких облачных платформах. Постоянный переход к контейнеризованным приложениям и безсерверным вычислениям еще больше увеличивает актуальность облачных возможностей UTM. Поставщики могут воспользоваться растущим спросом на безопасные облачные шлюзы и многопользовательские архитектуры, адаптированные для поставщиков управляемых услуг, обслуживающих большие базы малых и средних предприятий. По мере того как предприятия принимают гибридные и мультиоблачные сети, предоставляемый через облако UTM становится критически важным направлением роста.

- Например, виртуальная система Cisco Secure Firewall Threat Defense Virtual (FTDv) поддерживает до 16 виртуальных процессоров и обеспечивает пропускную способность брандмауэра до 14 Гбит/с в облачно-оптимизированных конфигурациях, что позволяет проводить высокоемкую инспекцию в гибридных и мультиоблачных средах.

Интеграция ИИ, поведенческой аналитики и возможностей Zero-Trust

Основной тенденцией, формирующей рынок UTM, является интеграция искусственного интеллекта, машинного обучения и поведенческой аналитики для улучшения обнаружения угроз в реальном времени и уменьшения зависимости от ручных операций безопасности. UTM с поддержкой ИИ могут анализировать шаблоны трафика, поведение пользователей и сигналы аномалий для выявления ранее неизвестных угроз, автоматизации действий по реагированию на инциденты и повышения общей точности обнаружения. Поставщики внедряют принципы сетевого доступа Zero-Trust (ZTNA) — такие как непрерывная проверка, микросегментация и политики на основе идентификации — в структуры UTM для противодействия современным вектором атак, использующим латеральное перемещение. Эта интеграция открывает возможности для предоставления более продвинутой, предсказательной и контекстно-осведомленной безопасности. Предприятия все чаще ищут такие интеллектуальные возможности для противодействия сложным атакам, уменьшения ложных срабатываний и поддержания безопасности в динамичных средах, включающих удаленные рабочие силы, устройства IoT и виртуализированные сети.

- Например, платформа Vision One от Trend Micro обрабатывает более 6 триллионов событий безопасности в год и интегрирует телеметрию от более чем 35 собственных и сторонних сенсоров, что позволяет осуществлять корреляцию на основе ИИ, которая напрямую поступает в движки политики Zero-Trust для динамического и автоматизированного сдерживания угроз.

Растущее внедрение виртуальных UTM для гибридных и виртуализированных сред

Рост виртуализации, гиперконвергентных инфраструктур и программно-определяемых сетей создает значительные возможности для развертывания виртуализированных UTM. Виртуальные UTM позволяют предприятиям внедрять безопасность непосредственно в гипервизоры, облачные рабочие нагрузки и виртуальные частные облака без зависимости от физических устройств. Они обеспечивают быстрое развертывание, снижение затрат на развертывание и масштабируемость, соответствующую росту виртуальных машин. По мере расширения гибридно-облачных операций виртуальные UTM обеспечивают постоянную защиту в многолокационных средах, поддерживая контейнеризованные рабочие нагрузки и архитектуры микросервисов. Эта тенденция особенно сильна среди крупных предприятий, которым требуются гибкие, масштабируемые и дружественные к автоматизации модели безопасности. Поставщики, предлагающие виртуальные форм-факторы с высокой пропускной способностью, интеграцией API и совместимостью с оркестрацией, находятся в выгодном положении для удовлетворения растущего спроса со стороны цифрово зрелых организаций.

Ключевые проблемы

Узкие места производительности и ограничения масштабируемости в средах с высоким трафиком

Одной из наиболее значительных проблем, с которыми сталкиваются системы UTM, является потенциальное ухудшение производительности при одновременной работе нескольких функций безопасности, особенно в средах с высокой пропускной способностью или чувствительных к задержкам. По мере роста сетевого трафика из-за внедрения облачных технологий, распространения устройств IoT и высокообъемных зашифрованных потоков данных устройства UTM могут испытывать трудности с поддержанием пропускной способности при одновременном выполнении глубокой инспекции пакетов, расшифровке SSL, предотвращении вторжений и сканировании на наличие вредоносного ПО. Организации с крупными распределенными инфраструктурами часто требуют продвинутых устройств с высокой емкостью, что увеличивает затраты на развертывание и обновление. Ограничения производительности представляют риски, когда предприятия сильно зависят от обнаружения угроз в реальном времени и непрерывной инспекции. Поставщики должны улучшать аппаратное ускорение, оптимизировать программные движки и применять интеллектуальные методы инспекции для преодоления этих проблем с масштабируемостью.

Дефицит навыков и сложность управления развивающимися экосистемами угроз

Несмотря на их интегрированную природу, платформы UTM все же требуют наличия квалифицированных специалистов, которые понимают сложные ландшафты угроз, конфигурации политик и многоуровневые функции безопасности. Глобальная нехватка специалистов по кибербезопасности затрудняет предприятиям — особенно малым и средним — эффективное развертывание, настройку и поддержку систем UTM. Неправильные конфигурации, несвоевременные обновления правил и отсутствие постоянного мониторинга могут создать уязвимости, которые могут быть использованы злоумышленниками. Поскольку угрозы быстро развиваются, предприятия должны постоянно адаптировать политики и поддерживать каналы получения информации об угрозах, что создает операционную нагрузку на ограниченные команды безопасности. Сложность увеличивается в гибридных инфраструктурах, где UTM должны взаимодействовать с облачными инструментами, системами идентификации и платформами обнаружения на конечных точках. Решение этой проблемы требует инвестиций поставщиков в автоматизацию, упрощенные интерфейсы и предложения управляемых услуг UTM.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке UTM с долей около 40,5%, благодаря развитой ИТ-инфраструктуре США и Канады, высокой осведомленности о кибербезопасности и широкому внедрению облачных технологий. Предприятия в этом регионе сталкиваются с сложными ландшафтами угроз и регуляторным давлением, что побуждает к консолидированным инвестициям в безопасность. Наличие зрелых поставщиков управляемых услуг безопасности (MSSP) и ведущих поставщиков UTM усиливает проникновение на рынок. Организации предпочитают унифицированные платформы, которые объединяют возможности межсетевого экрана, предотвращения вторжений, VPN и фильтрации контента, упрощая управление и снижая накладные расходы в крупных распределенных сетях.

Европа

Европа составляет примерно 30% мирового рынка UTM, что обусловлено строгими правилами конфиденциальности данных (например, GDPR) и разнообразной промышленной базой, охватывающей производство, финансы, здравоохранение и телекоммуникации. Предприятия в Великобритании, Германии, Франции и странах Северной Европы все чаще внедряют решения для управления угрозами, чтобы обеспечить соблюдение нормативных требований, защитить критическую инфраструктуру и управлять операциями в нескольких странах. Рост также стимулируется увеличением числа кибератак, цифровой трансформацией экономик ЕС и необходимостью интегрированных систем безопасности, предлагающих централизованную видимость и управление в сложных сетевых архитектурах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 20 %–35% доли рынка и является самым быстрорастущим регионом для внедрения UTM. Страны, такие как Китай, Индия, Япония и Юго-Восточная Азия, переживают быструю цифровизацию, миграцию в облако и увеличение инвестиций в кибербезопасность как со стороны предприятий, так и правительств. Малые и средние предприятия в регионе предпочитают экономичные, все-в-одном платформы UTM для защиты удаленных филиалов, распределенных операций и мобильных рабочих сил. Расширение поставщиков, создание локальных каналов экосистем и укрепление региональных облачных систем безопасности дополнительно ускоряют внедрение решений UTM в различных отраслях.

Латинская Америка

Латинская Америка составляет около 5 %–8% мирового рынка UTM. Рост возглавляют Бразилия, Мексика и Чили, где предприятия и государственные организации модернизируют свои подходы к безопасности в ответ на увеличение числа случаев вымогательства и внедрение цифровых услуг. Решения UTM привлекают благодаря своей консолидированной функциональности, доступности и упрощенному управлению, особенно для средних организаций. Увеличение миграции в облако в регионе, спрос на локализованные услуги безопасности и расширение присутствия MSSP дополнительно усиливают рыночный импульс, несмотря на экономические и инфраструктурные ограничения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) занимает приблизительно 4 %–6% от мирового рынка UTM. Рост обусловлен национальными инициативами по цифровой трансформации, развертыванием умной инфраструктуры и увеличением расходов на кибербезопасность в странах Совета сотрудничества арабских государств Персидского залива (GCC), Южной Африке и Нигерии. Организации внедряют решения UTM для защиты сетей филиалов, удаленных операций и облачных активов, часто подкрепленных государственными мандатами по кибербезопасности. Ограниченный пул квалифицированных специалистов по безопасности и фрагментированные рамки безопасности на развивающихся рынках усиливают спрос на интегрированные платформы UTM и предложения управляемых услуг.

Сегментация рынка:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Виртуальное

По развертыванию

По размеру предприятия

- Крупные предприятия

- Малые и средние предприятия (МСП)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны GCC

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке Unified Threat Management (UTM) характеризуется активным участием мировых лидеров в области кибербезопасности, предлагающих интегрированные, высокопроизводительные платформы безопасности. Компании, такие как Fortinet, Cisco Systems, Sophos, Check Point Software Technologies и WatchGuard Technologies, доминируют благодаря обширным портфелям продуктов, которые объединяют межсетевые экраны, предотвращение вторжений, безопасные VPN, веб-фильтрацию и централизованное управление политиками. Эти поставщики акцентируют внимание на высокой пропускной способности, низкой задержке проверки и улучшенном обнаружении угроз с помощью искусственного интеллекта, чтобы удовлетворить потребности гибридных и распределенных сетей. Конкурентное различие все чаще зависит от облачных UTM-сервисов, масштабируемости виртуальных устройств, автоматических обновлений и унифицированных консолей управления, разработанных для снижения операционной сложности. Новые игроки укрепляют свое присутствие через партнерства по управляемым услугам безопасности и модульные модели подписки, ориентированные на МСП. По мере того как киберугрозы становятся более сложными, а корпоративные сети расширяются в мультиоблачных средах, поставщики продолжают инвестировать в передовую аналитику, возможности нулевого доверия и упрощенную оркестрацию, чтобы поддерживать лидерство на рынке и удовлетворять изменяющиеся требования клиентов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Fortinet, Inc.

- Sophos Ltd.

- Cisco Systems, Inc.

- WatchGuard Technologies, Inc.

- Juniper Networks, Inc.

- Huawei Technologies Co., Ltd.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- SonicGuard

- Untangle

Последние разработки

- В ноябре 2025 года Cisco выпустила уведомление о безопасности, раскрывающее активную эксплуатацию устройств Secure Firewall ASA/FTD через уязвимости CVE-2025-20333 и CVE-2025-20362.

- В январе 2025 года Juniper объявила о последней эволюции своей программы «Juniper Partner Advantage» (январь 2025 года) для улучшения ресурсов, поддержки и прибыльности партнеров — хотя обновление больше ориентировано на каналы, чем на конкретные запуски UTM-устройств.

- В феврале 2025 года Check Point объявила о шести новых инновациях на базе ИИ для своей платформы Infinity, чтобы ускорить нулевое доверие, усилить предотвращение угроз и упростить операции безопасности.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе компонентов, развертывания, размера предприятия и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Платформы UTM будут все больше интегрировать обнаружение угроз на основе ИИ для улучшения реакции в реальном времени и снижения ложных срабатываний.

- Облачные UTM-сервисы будут расширяться по мере ускорения внедрения гибридных и мультиоблачных решений предприятиями.

- Виртуальные UTM будут быстро расти, чтобы поддерживать виртуализированные рабочие нагрузки, контейнерные среды и программно-определяемые архитектуры.

- Поставщики UTM усилят возможности нулевого доверия для защиты распределенных сетей и удаленных рабочих сил.

- Консолидация функций безопасности будет усиливаться, поскольку организации стремятся к упрощенному управлению и унифицированному контролю политики.

- Высокопроизводительные UTM-устройства будут развиваться для обработки растущего зашифрованного трафика и сложных рабочих нагрузок инспекции.

- Поставщики управляемых услуг безопасности будут играть большую роль в предоставлении UTM-решений для малых и средних предприятий.

- Интеграция с SD-WAN будет углубляться, обеспечивая безопасное и оптимизированное подключение филиальных сетей.

- Требования к соблюдению нормативных требований будут продолжать стимулировать внедрение в регулируемых секторах.

- Мировой спрос будет расти по мере усиления киберугроз и приоритезации организациями унифицированных, масштабируемых рамок безопасности.