Marknadsöversikt

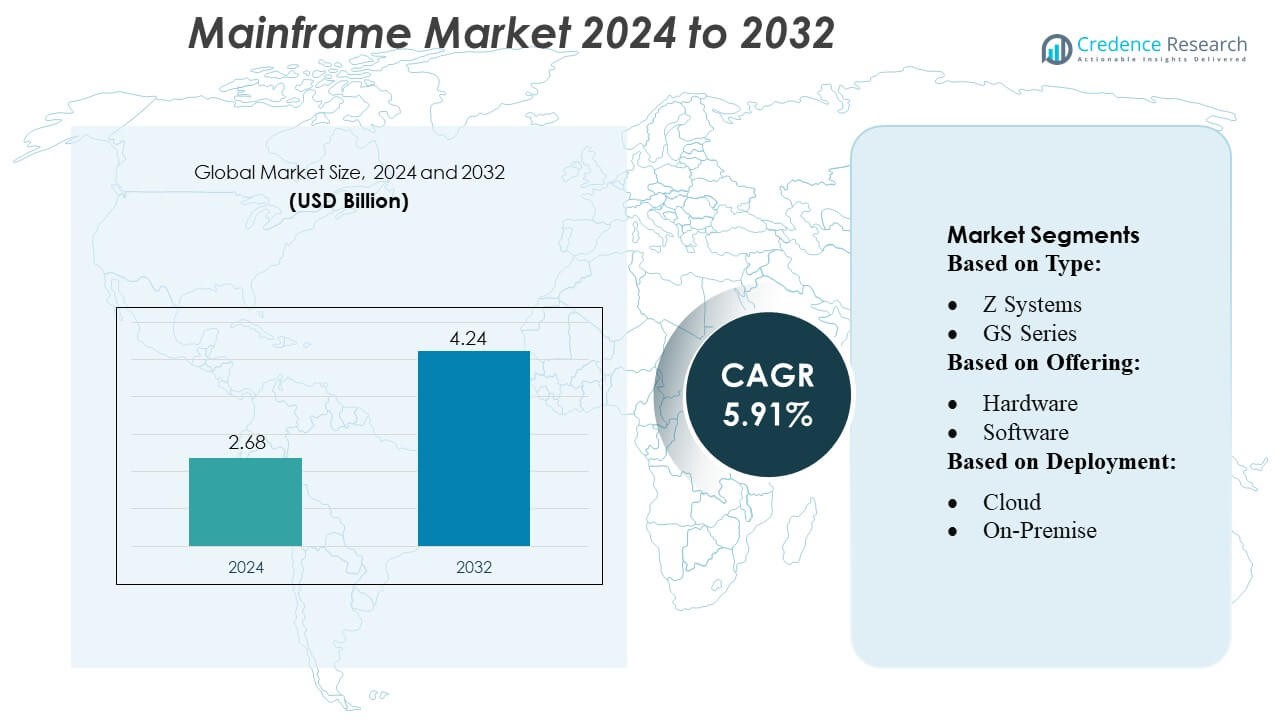

Mainframe-marknadens storlek värderades till 2,68 miljarder USD år 2024 och förväntas nå 4,24 miljarder USD år 2032, med en CAGR på 5,91% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Mainframe-marknadens storlek 2024 |

2,68 miljarder USD |

| Mainframe-marknaden, CAGR |

5,91% |

| Mainframe-marknadens storlek 2032 |

4,24 miljarder USD |

Mainframe-marknaden formas av en mångfaldig mix av etablerade företag som utnyttjar sina teknikportföljer, konsultkompetens och tjänster för att konkurrera inom modernisering, integration och prestanda. Dessa företag strävar efter att leverera hybrida mainframe-molnmiljöer, automatiserade operationer och säkra transaktionsplattformar för att möta företagens krav. Med ökande efterfrågan på skalbar, pålitlig och efterlevnadskompatibel infrastruktur fokuserar leverantörer på innovationer inom arbetsbelastningsautomation, integrationsramverk och moderniseringstjänster. Samtidigt är regionen som leder denna marknad Nordamerika, som hade cirka 41% av den globala mainframe-marknadsandelen år 2024, tack vare omfattande antagande inom sektorer som finans, regering, sjukvård och stora företag som kräver uppdragskritisk databehandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala mainframe-marknaden nådde 2,68 miljarder USD år 2024 och förväntas växa till 4,24 miljarder USD år 2032, vilket återspeglar en CAGR på 5,91%, stödd av en fortsatt företagsbehov för högpresterande, säker och skalbar datainfrastruktur över uppdragskritiska operationer.

- Moderniseringsinitiativ förblir den primära tillväxtkatalysatorn, med företag som alltmer övergår från äldre arkitekturer till hybrida mainframe-molnekosystem. Detta skifte påskyndar investeringar i arbetsbelastningsautomation, avancerade integrationsramverk och hanterade tjänster, vilket möjliggör förbättrad smidighet och operativ effektivitet.

- Viktiga marknadstrender inkluderar ökande antagande av automatiserade operationer, implementering av förstärkta cybersäkerhetsramverk för att skydda uppdragskritiska arbetsbelastningar och utvidgningen av modernisering-som-en-tjänst. Stora företag fortsätter att driva efterfrågan då de bibehåller den dominerande marknadsandelen, stödda av deras komplexa, högtransaktionsmiljöer.

- Den konkurrensutsatta landskapet kännetecknas av etablerade leverantörer som förbättrar sina konsult-, prestandaoptimerings- och hybrida integrationsförmågor. Tillväxten dämpas dock av höga moderniseringskostnader, komplexa migrationsprocesser och en ökande brist på mainframe-kompetenta yrkesverksamma, vilket utmanar skalbarheten.

- Nordamerika stod för cirka 41% av den globala marknaden år 2024, drivet av starkt antagande över BFSI-, regerings- och sjukvårdssektorerna. Stora företag bibehöll sitt ledarskap i slutanvändarsegmentet, påverkat av strikta efterlevnadskrav, tung transaktionsbearbetning och beroende av robusta hög-tillgänglighetssystem.

Marknadssegmenteringsanalys:

Efter typ

Z Systems leder marknaden med den största andelen, och innehar ungefär två tredjedelar av segmentet tack vare sin höga prestanda, starka säkerhet och förmåga att hantera tunga transaktionsarbetsbelastningar inom bank och regering. GS Series följer som nästa stora delsegment, understödd av efterfrågan från industrier som söker pålitliga men kostnadseffektiva system. Andra typer står för en mindre del av marknaden och betjänar främst nischapplikationer. Dominansen av Z Systems drivs av kontinuerliga uppgraderingar, funktioner för arbetsbelastningsoptimering och företagens preferens för stabil, affärskritisk databehandling.

- Till exempel kan IBM Z-plattformen, som ofta antas av Capgemini i moderniseringsprojekt, stödja mer än 12 miljarder krypterade transaktioner per dag på ett enda system, vilket gör det möjligt för stora banker att hantera massiva dagliga belastningar pålitligt.

Efter Erbjudande

Hårdvara förblir det dominerande erbjudandet och bidrar med nästan hälften av marknaden eftersom organisationer fortsätter att uppdatera och utöka sin mainframe-infrastruktur. Behovet av avancerad bearbetning, lagring och säkerhetsförbättringar håller efterfrågan på hårdvara stark. Tjänster utgör nästa stora delsegment och expanderar snabbt, understödda av moderniseringsprojekt, behov av systemintegration och outsourcing av mainframe-hantering. Programvara spelar också en viktig roll genom att möjliggöra arbetsbelastningsautomation, säkerhetsuppdateringar och molnintegration, även om den har en mindre andel jämfört med hårdvara.

- Till exempel har Infosys lanserat Infosys Modernization Suite (en del av dess Cobalt-portfölj), som omfattar över 40 distinkta moderniseringstjänster över mainframe, moln, databas och applikationsmoderniseringsarbetsbelastningar.

Efter Implementering

Implementering på plats har den dominerande andelen och står för över 70% av segmentet eftersom företag prioriterar full kontroll över data, efterlevnad och säkerhet. Denna modell förblir avgörande för finansiella tjänster, offentliga sektorsmyndigheter och telekomoperatörer som hanterar känsliga, högvolymtransaktioner. Hybridimplementering växer snabbt eftersom organisationer integrerar mainframes med molnplattformar för att förbättra skalbarhet och modernisering. Endast molnimplementering representerar det minsta delsegmentet men fortsätter att expandera när företag antar flexibla konsumtionsmodeller och flyttar utvalda arbetsbelastningar utanför platsen.

Viktiga Tillväxtdrivare

- Ökande Efterfrågan på Högvolymstransaktionsbearbetning

Mainframemarknaden fortsätter att expandera eftersom företag i allt högre grad förlitar sig på plattformar som stödjer högvolym, låg latens transaktionsbearbetning. Banker, försäkringsbolag, detaljhandel och myndigheter hanterar miljontals dagliga transaktioner som kräver oöverträffad tillförlitlighet, genomströmning och drifttid. Mainframes levererar konsekvent prestanda med svarstider under en sekund och nästan noll drifttid, vilket möjliggör affärskritiska operationer. Tillväxten av digital bankverksamhet, onlinebetalningar och realtidsbedrägeridetektion driver ytterligare adoption, eftersom organisationer söker system som kan bearbeta massiva arbetsbelastningar säkert samtidigt som de upprätthåller strikta regulatoriska och operativa krav.

- Till exempel, IBM z17, som tillkännagavs 2025, körs på den nya Telum II-processorn, som stöder mer än 450 miljarder AI-inferensoperationer per dag med 1 millisekunds svarstid.

- Utvidgning av Hybrid IT och Moderniseringsinitiativ

Antagandet av Hybrid IT ökar efterfrågan på stordatorer när företag integrerar äldre kärnsystem med molnbaserade miljöer. Organisationer moderniserar applikationsarkitekturer genom API:er, containerisering och DevOps-pipelines för att förbättra smidigheten utan att störa befintliga arbetsbelastningar. Mainframe-as-a-Service-erbjudanden gör det möjligt för företag att skala beräkningskapaciteten på begäran och minska driftskostnaderna. Dessa moderniseringsstrategier hjälper företag att frigöra ytterligare värde från långvariga stordatorinvesteringar, vilket möjliggör sömlös interoperabilitet med offentliga molnplattformar samtidigt som de bevarar de prestanda-, gransknings- och säkerhetsfördelar som är inneboende i stordatorinfrastruktur.

- Till exempel, TCS, denna AI-drivna lösning kan minska moderniseringskostnaderna med över 70% och leverera applikationsmoderniseringsresultat dubbelt så snabbt som traditionella manuella konverteringsmetoder.

- Ökat Fokus på Avancerad Säkerhet och Efterlevnad

Växande cybersäkerhetsrisker och strängare efterlevnadskrav stärker stordatorernas roll i företagens IT-strategier. Stordatorer erbjuder inbyggd hårdvarukryptering, säker multi-tenancy, centraliserad styrning och automatiserade granskningsfunktioner som uppfyller regulatoriska standarder inom sektorer som BFSI, hälso- och sjukvård och offentlig förvaltning. Deras arkitektur minimerar exponering för externa hot och obehörig åtkomst, vilket erbjuder en motståndskraftig miljö för känslig data och högriskoperationer. När hotlandskapet expanderar och dataskyddsreglerna intensifieras globalt, ser organisationer stordatorer som väsentliga plattformar för att skydda kritiska digitala tillgångar.

Viktiga Trender & Möjligheter

1. Integration av AI, Automation och AIOps

AI-driven automation omformar stordatoroperationer när företag implementerar AIOps för prediktivt underhåll, avvikelsedetektering, arbetsbelastningsoptimering och intelligent resursallokering. Dessa funktioner minskar manuell intervention, ökar tillgängligheten och förbättrar driftseffektiviteten. Leverantörer integrerar i allt högre grad AI-acceleratorer på chip och verktyg baserade på maskininlärning för att effektivisera prestandajustering och öka realtidsbearbetningen. Möjligheten ligger i att utnyttja stordatorer som centraliserade analysnav som hanterar storskaliga datamängder, vilket gör det möjligt för företag att integrera AI i verksamhetskritiska arbetsflöden utan att kompromissa med hastighet, säkerhet eller tillförlitlighet.

- Till exempel, DXC hävdar också att de årligen slutför 47 000 arbetsbelastningsmigreringar till molnet, genom att utnyttja AI och automation för att påskynda och minska riskerna vid övergångar från äldre stordatormiljöer.

2. Växande Antagande av Mainframe-as-a-Service (MFaaS)

MFaaS framträder som en strategisk möjlighet när organisationer strävar efter att minska kapitalutgifterna samtidigt som de behåller stordatorfunktioner. Molnbaserade konsumtionsmodeller gör det möjligt för företag att få tillgång till skalbar beräkningskraft, automatiserade uppdateringar och hanterade tjänster utan att investera i hårdvaruägande. Detta skifte stödjer modernisering, påskyndar implementering och förenklar underhåll för organisationer med begränsad intern expertis. MFaaS-leverantörer erbjuder också avancerad övervakning, säkerhet och systemintegreringstjänster, vilket gör modellen attraktiv för sektorer med fluktuerande arbetsbelastningar eller regleringsdrivna beräkningskrav.

- Till exempel hanterar HCL mer än 710 000 MIPS (Miljoner Instruktioner Per Sekund) över sitt globala mainframe-leveransnätverk.

3. API-driven modernisering och öppen källkods-integration

API-driven modernisering möjliggör för mainframes att integreras sömlöst med verktyg med öppen källkod, mikrotjänster och molnbaserade applikationer. Företag antar i allt högre grad RESTful API:er, Linux-distributioner och öppna ramverk för att modernisera äldre applikationer samtidigt som de behåller kärnbearbetningsförmågor. Denna trend öppnar möjligheter för hybridapplikationsutveckling, snabbare innovationscykler och förbättrad dataåtkomst. Företag kan utöka traditionella arbetsbelastningar till digitala ekosystem utan att skriva om hela plattformar, vilket minskar moderniseringsrisker och kostnader samtidigt som den operativa flexibiliteten förbättras.

Viktiga utmaningar

1. Brist på mainframe-kompetens och åldrande arbetskraft

En betydande utmaning för mainframe-marknaden är den krympande poolen av skickliga yrkesverksamma. Många erfarna COBOL-, z/OS- och mainframe-systemingenjörer närmar sig pension, medan yngre IT-proffs dras mot molnbaserade och öppen källkods-teknologier. Detta kompetensgap komplicerar underhåll, modernisering och innovationsinsatser. Organisationer kämpar för att rekrytera och utbilda ny talang som kan hantera både äldre applikationer och moderna integrationsramverk, vilket ökar operativa risker och saktar ner digitala transformationsinitiativ som är beroende av mainframe-infrastruktur.

2. Höga moderniseringskostnader och integrationskomplexitet

Trots sina fördelar kräver mainframes ofta betydande investeringar för uppgraderingar, applikationsmodernisering och integration med molnekosystem. Att migrera äldre kod, omstrukturera system och anpassa mainframe-arbetsbelastningar med digitala plattformar kan vara tidskrävande och kostsamt. Komplexiteten ökar när företag hanterar heterogena miljöer eller är beroende av decennier gamla anpassade applikationer. Dessutom kan moderniseringsinsatser störa verksamhetskritiska operationer om de inte hanteras noggrant. Dessa utmaningar skapar hinder för organisationer med begränsade budgetar eller begränsade tekniska resurser, vilket saktar ner transformationstakten.

Regional analys

Nordamerika

Nordamerika har den största andelen av mainframe-marknaden med cirka 40%. Regionen leder på grund av stark adoption inom bank, regering, försäkring och sjukvård, där högvolymstransaktionsbearbetning och strikt efterlevnad är kritiska. Många företag fortsätter att uppgradera befintliga system och integrera mainframes med molnmiljöer, vilket stöder stadig tillväxt. Stora teknikleverantörer och avancerad IT-infrastruktur stärker också regionens position. När digitala betalningar och dataintensiva applikationer expanderar, förlitar sig organisationer alltmer på mainframes för effektivitet, säkerhet och tillförlitlighet, vilket håller Nordamerika som den dominerande regionala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 30% av den globala mainframe-marknaden och är den snabbast växande regionen. Snabb digitalisering i länder som Kina, Indien och Japan driver högre adoption inom bank, telekom och offentliga sektorer. Företag förlitar sig på mainframes för att hantera ökande transaktionsbelastningar, digitala tjänster och storskaliga medborgartjänstplattformar. Växande investeringar i IT-modernisering och moln-mainframe-integration stärker ytterligare efterfrågan. När ekonomier expanderar och digitala transaktioner accelererar förväntas APAC vinna ytterligare marknadsandelar och fortsätta överträffa andra regioner i tillväxttakt.

Europa

Europa har en uppskattad andel på 20–25% av mainframemarknaden, stödd av stark adoption inom finansiella tjänster, offentlig förvaltning och tillverkning. Strikta dataskyddsregler och höga säkerhetskrav uppmuntrar företag att behålla eller uppgradera mainframe-miljöer. Många organisationer fortsätter att modernisera äldre system genom att lägga till API:er, automatiseringsverktyg och hybridmolnkapaciteter. Även om den övergripande tillväxten är stabil snarare än snabb, förblir Europa en nyckelregion på grund av konsekventa investeringar i säker databehandling och långsiktigt beroende av mainframe-infrastruktur för verksamhetskritiska operationer.

Latinamerika

Latinamerika representerar cirka 5–6% av den globala mainframemarknaden. Adoption drivs främst av stora banker, telekomleverantörer och statliga institutioner i länder som Brasilien och Mexiko. Dessa sektorer förlitar sig på mainframes för att hantera den ökande efterfrågan på digitala tjänster och stigande transaktionsvolymer. Även om regionens digitala transformationstakt är långsammare än i Nordamerika eller APAC, fortsätter stabila IT-investeringar och moderniseringsinitiativ att stödja marknadstillväxten. Begränsad äldre infrastruktur och budgetbegränsningar håller den regionala andelen blygsam, men efterfrågan ökar gradvis.

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika står för cirka 4–5% av den globala mainframemarknaden. Tillväxten påverkas av statliga digitaliseringsprogram, ökande cybersäkerhetsbehov och ökade investeringar i bank- och telekomsystem. Särskilt Gulf-länderna expanderar kapaciteten för säkra datacenter och antar mainframes för högvolymsbearbetning. Även om den övergripande adoptionen förblir begränsad på grund av ekonomiska och infrastrukturella skillnader i regionen, stödjer pågående modernisering och regulatoriska krav en gradvis marknadsexpansion. MEA förblir ett litet men stadigt utvecklande segment i det globala mainframe-landskapet.

Marknadssegmenteringar:

Efter typ:

Efter erbjudande:

Efter distribution:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Mainframemarknaden kännetecknas av ett mycket konkurrensutsatt landskap format av ledande teknik- och tjänsteleverantörer som Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture och Open Text Corporation. Mainframemarknaden definieras av en blandning av hårdvaruleverantörer, programvaruföretag och IT-tjänsteföretag som fokuserar på modernisering, integration och avancerad arbetsbelastningsoptimering. Konkurrensen intensifieras när företag antar hybrid-IT-strategier, vilket kräver att leverantörer levererar säkra, skalbara och molnkompatibla mainframe-lösningar. Företag differentierar sig genom AI-driven automation, förbättrade cybersäkerhetsfunktioner och verktyg som effektiviserar applikationsmodernisering utan att störa verksamhetskritiska operationer. Tjänsteleverantörer betonar också konsultkompetens, migrationsramverk och hanterade tjänster för att stödja kunder som övergår från äldre miljöer till mer agila arkitekturer. Sammanfattningsvis förblir innovation, långsiktiga supportmöjligheter och moderniseringseffektivitet viktiga konkurrensdrivkrafter på marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Senaste Utvecklingen

- I april 2025 förbättrar IBMs z17 mainframe företags-IT genom att integrera AI i kritiska operationer med realtidsanalys, högfartsinlärning och säker innovation. Den integrerar accelererad AI-infrastruktur, såsom Telum II-processorn och olika verktyg som watsonx Code Assistant för Z och Test Accelerator för Z för att öka utvecklarproduktiviteten, förenkla modernisering och stödja generativ AI i mainframe-miljöer.

- I mars 2025 utökade Kyndryl och Google Cloud sitt partnerskap. De använde Googles Gemini-modeller för mainframe-modernisering. Kyndryl använder generativ AI för att hjälpa kunder att bedöma, modernisera och migrera sina mainframe-applikationer och data till molnet.

- I mars 2024 utsågs NTT DATA till en ledare i två IDC MarketScape-rapporter för sina tjänster inom applikationsmodernisering på både AWS- och Microsoft Azure-plattformarna. Företaget erkändes för sin förmåga att leverera värde till kunder som moderniserar applikationer för offentliga och privata molnmiljöer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Erbjudande, Implementering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Mainframe-marknaden kommer att fortsätta växa när företag förlitar sig på högvolym, affärskritisk transaktionsbearbetning.

- Hybridmolnintegration kommer att accelerera, vilket möjliggör sömlös anslutning mellan äldre system och moderna applikationer.

- AI och automation kommer att spela en större roll i att optimera mainframe-operationer och minska manuella arbetsbelastningar.

- Moderniseringsinitiativ kommer att intensifieras när organisationer uppdaterar äldre applikationer med hjälp av API:er, containrar och DevOps-praktiker.

- Säkerhetsförbättringar kommer att förbli en prioritet när cyberhoten ökar och regulatoriska krav skärps.

- Adoptionen av Mainframe-as-a-Service kommer att öka när företag söker skalbara, flexibla och kostnadseffektiva konsumtionsmodeller.

- Efterfrågan från bank-, statliga och telekomsektorer kommer att förbli stark på grund av fortsatt beroende av pålitliga kärnsystem.

- Kompetensbrist kommer att påverka leverantörsstrategier, vilket leder till fler utbildningsprogram och verktyg för lågkodutveckling.

- Energieffektiva och prestandaoptimerade mainframe-teknologier kommer att få ökad betydelse när hållbarhetsmålen expanderar.

- Den konkurrensutsatta landskapet kommer att utvecklas när leverantörer stärker partnerskap, integrationverktyg och moderniseringstjänster.