Marknadsöversikt

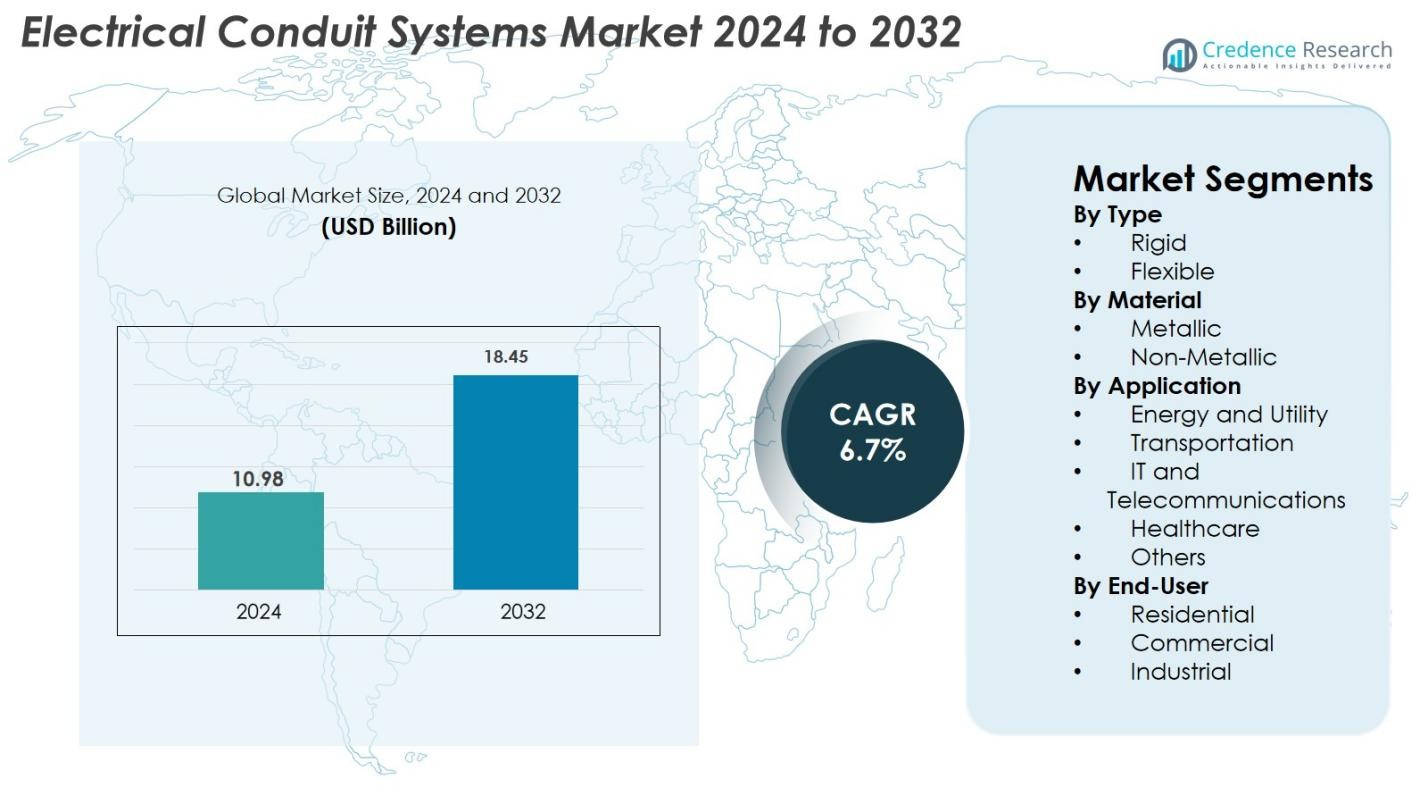

Marknaden för elektriska ledningssystem värderades till 10,98 miljarder USD år 2024 och förväntas nå 18,45 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för elektriska ledningssystem 2024 |

10,98 miljarder USD |

| Marknad för elektriska ledningssystem, CAGR |

6,7% |

| Marknadsstorlek för elektriska ledningssystem 2032 |

18,45 miljarder USD |

Marknaden för elektriska ledningssystem har en mångfaldig uppsättning av ledande aktörer, inklusive Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc., och Dura-Line Holdings Inc., som alla utökar sina portföljer med avancerade metalliska och icke-metalliska ledningslösningar. Nordamerika dominerade den globala marknaden år 2024 med en andel på 34,8%, drivet av kontinuerliga investeringar i kommersiell infrastruktur, smarta nätuppgraderingar och strikta elsäkerhetsstandarder. Europa följde med stark efterfrågan från industriell automation och elektrifieringsprojekt inom transport, medan Asien-Stillahavsområdet visade snabb tillväxt drivet av urbanisering och utbyggnad av telenät.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för elektriska ledningssystem nådde 10,98 miljarder USD år 2024 och förväntas växa med en CAGR på 6,7%, och uppnå 18,45 miljarder USD år 2032.

- Stark marknadstillväxt drivs av snabb modernisering av infrastruktur, uppgraderingar av energinät och strängare elsäkerhetsregler, vilket ökar efterfrågan på styva och flexibla ledningssystem.

- Ökad användning av icke-metalliska ledningar, integration av smarta byggnader och IoT-aktiverade övervakningslösningar definierar viktiga trender, förstärkta av ökande investeringar i telekom- och nyttjandenätverk.

- Stora aktörer inklusive Atkore, ABB, Schneider Electric, Legrand, Hubbell och Dura-Line förbättrar portföljer genom korrosionsbeständiga innovationer och strategisk global expansion för att stärka marknadsnärvaron.

- Asien-Stillahavsområdet leder med 38,5% marknadsandel, följt av Nordamerika med 27,4%; Styva ledningar dominerade med 54,2% andel, medan metalliskt material stod för 57,1% andel år 2024 på grund av överlägsen hållbarhet och efterlevnad inom energi- och nyttjandeapplikationer.

Marknadssegmenteringsanalys

Marknadssegmenteringsanalys

Efter typ

Stela ledningar dominerade marknaden för elektriska ledningssystem år 2024 med en 61,4% andel, drivet av dess överlägsna mekaniska styrka, brandsäkerhet och lämplighet för industriella och högbelastade kommersiella installationer. Dess förmåga att skydda ledningar i tuffa miljöer, inklusive tungtillverkningszoner, olje- och gasplatser samt infrastrukturprojekt, fortsätter att stärka dess användning. Flexibla ledningar växer stadigt på grund av ökande efterfrågan i ombyggnadsprojekt, smarta byggnadsinstallationer och applikationer som kräver böjlighet. Skiftet mot automatisering, komplexa ledningslayouter och utrymmesbegränsade anläggningar accelererar ytterligare efterfrågan på flexibla varianter.

- Till exempel används stela stål- och aluminiumledningar i stor utsträckning i industrianläggningar och nyttighetsinfrastruktur eftersom de erbjuder hög slagtålighet och uppfyller strikta säkerhetsstandarder för mekaniskt och brandskydd

Efter Material

Metalliska ledningar stod för den största andelen med 58,7% år 2024, stödd av dess hållbarhet, antikorrosiva egenskaper och överensstämmelse med strikta säkerhetsstandarder i nyttigheter, industrianläggningar och stora kommersiella byggnader. Dess förmåga att motstå höga temperaturer och fysisk påverkan gör det till det föredragna valet för kritiska kraftdistributionsapplikationer. Icke-metalliska ledningar expanderar snabbt tack vare sin lätta design, kostnadseffektivitet och enkel installation. Tillväxten inom bostadsbyggande, telekomkablar och miljöer som kräver minimal elektromagnetisk störning driver bredare användning av PVC- och HDPE-ledningssystem.

- Till exempel används metalliska ledningar i stor utsträckning inom industri- och nyttighetssektorer där brandsäkerhet och mekanisk styrka är obligatoriska för att säkerställa oavbruten strömförsörjning och systemintegritet under tuffa förhållanden.

Efter Applikation

Energi och Nyttigheter framträdde som den ledande applikationssegmentet med en 32,5% andel år 2024, drivet av modernisering av nätinfrastruktur, expansion av förnybara energiprojekt och investeringar i högspänningstransmission. Transportinfrastruktur, inklusive järnvägar, motorvägar och flygplatser, bidrar också avsevärt till marknadstillväxten med ökande elektrifiering och smarta mobilitetssystem. IT och Telekommunikation fortsätter att accelerera på grund av datacenterexpansion och fiberoptiska installationer. Hälso- och sjukvård samt andra kommersiella anläggningar adopterar i allt högre grad ledningssystem för att stödja säkerhetsöverensstämmelse, oavbruten ström och strukturerade kabelbehov i avancerade byggnadsmiljöer.

Viktiga Tillväxtdrivare

Ökande Infrastrukturmodernisering och Urban Expansion

Växande investeringar i infrastrukturmodernisering, smarta städer och kommersiell byggnation accelererar betydligt efterfrågan på elektriska ledningssystem världen över. Regeringar och privata utvecklare prioriterar elsäkerhet, högpresterande ledningsskydd och långsiktig hållbarhet i nya byggnader, vilket skapar starka användningsmöjligheter för både stela och flexibla ledningar. Snabb urbanisering i Asien-Stillahavsområdet, tillsammans med strikta säkerhetskoder som brandsäkra och korrosionssäkra installationer, stärker ytterligare produktanvändningen. Uppgraderingar av nyttighetsnät, utbyggnad av tunnelbanor och storskaliga industriella projekt ökar användningen av ledningar på grund av deras förmåga att stödja tunga belastningsförhållanden. Dessutom tillför renovering av åldrande elektriska nätverk i Nordamerika och Europa återkommande ersättningsbehov, vilket sammantaget gör infrastrukturutveckling till en primär marknadskatalysator.

- Till exempel, snabb urbanisering i Asien-Stillahavsregionen, tillsammans med strikta säkerhetsföreskrifter som kräver brandsäkra och korrosionsbeständiga elektriska installationer, ökar antagandet av ledningssystem i stora verktygs- och infrastrukturprojekt.

Ökat Fokus på Elektrisk Säkerhet, Tillförlitlighet och Efterlevnad av Föreskrifter

Ökad medvetenhet om elektriska faror, brandsäkerhetsfrågor och överspänningsskydd driver antagandet av konstruerade ledningslösningar som ger förbättrad mekanisk styrka och isolering. Industrier som tillverkning, energi, sjukvård och datacenter implementerar i allt högre grad ledningar för att säkerställa oavbruten strömförsörjning och efterlevnad av regleringsstandarder som NFPA, IEC och NEC riktlinjer. Metalliska och icke-metalliska ledningar hjälper till att minimera risker associerade med fukt, korrosion och elektromagnetiska störningar, vilket stödjer säkrare kabeldragning i hårda eller känsliga miljöer. När företag digitaliserar verksamheten och utökar automatiseringen blir behovet av pålitligt kabelskydd kritiskt, vilket driver slutanvändare mot högkvalitativa ledningar med överlägsen termisk, kemisk och slagmotstånd.

- Till exempel, metalliska och icke-metalliska ledningar används i stor utsträckning för att minska risker från fukt, korrosion och elektromagnetiska störningar, vilket möjliggör säkrare kabeldragning i hårda industriella zoner och känsliga miljöer som sjukvård och datacenter

Expansion av Förnybar Energi, Verktyg och Industriell Automation

Den snabba expansionen av sol-, vind- och nätmoderniseringsprojekt ökar efterfrågan på ledningar designade för utomhus-, högtemperatur- och vibrationsbenägna miljöer. Förnybara anläggningar kräver robust kabelhantering för styrsystem, sammankopplingar och transformatorstationer, där metalliska ledningar dominerar på grund av styrka och jordningsförmåga. Ökad automation inom tillverkning ökar ytterligare behovet av säkra, flexibla kabelvägar för att stödja robotar, sensorer och processkontrollsystem. Verktyg använder ledningar i stor utsträckning under överföringsuppgraderingar, underjordisk kabling och utbyggnad av distributionsnätverk. När investeringar i ren energi accelererar globalt och industrier strävar efter digital transformation, drar elektriska ledningssystem nytta av kontinuerlig installation över kritiska verksamheter.

Viktiga Trender & Möjligheter

Skifte mot Icke-Metalliska, Lätta och Korrosionsbeständiga Ledningar

En betydande industritrend är det ökande antagandet av icke-metalliska ledningar, drivet av deras lätta natur, enkel installation, kostnadseffektivitet och korrosionsbeständig prestanda. PVC, HDPE och glasfiberledningar vinner mark inom verktyg, telenät och bostadsapplikationer eftersom de minskar installationstiden samtidigt som de ger starkt mekaniskt skydd. Framsteg inom flamskyddande material och UV-stabiliserade polymerer utökar deras lämplighet i utomhus- och industriella miljöer. Tillverkare utvecklar i allt högre grad flexibla icke-metalliska ledningar för att stödja komplex dragning inom automation och robotik. Detta skifte presenterar möjligheter för innovation inom kompositledningar, förstärkta polymerer och hybridsystem som erbjuder förbättrad säkerhet och prestanda.

- Till exempel, framsteg inom flamskyddande material och UV-stabiliserade polymerer har utökat användningen av icke-metalliska ledningar i utomhus- och krävande industriella miljöer, vilket förbättrar hållbarhet och säkerhet under hårda förhållanden.

Växande Möjlighet inom Underjordisk Kabling, Datacenter och 5G Infrastruktur

Den globala expansionen av underjordiska elnät, hyperscale-datacenter och 5G-telekomutrullningar skapar betydande möjligheter för installation av ledningsrör. Underjordisk kablage kräver ledningsrör som ger slagtålighet, fuktskydd och långsiktig hållbarhet, vilket driver efterfrågan på både HDPE och styva metalliska typer. Datacenter är starkt beroende av sofistikerade kabelhanteringssystem för att säkerställa oavbruten ström och nätverksanslutning, vilket ökar efterfrågan på premiumlösningar för ledningsrör. Samtidigt kräver 5G-torninstallationer och fiberoptisk expansion ledningsrör som stöder kommunikationsinfrastruktur med hög bandbredd och låg latens. Dessa framväxande sektorer fortsätter att låsa upp högvärdig tillväxtpotential för tillverkare och leverantörer av ledningsrör.

- Till exempel är hyperscale-datacenter starkt beroende av avancerade kabelhanteringssystem, vilket ökar behovet av premiumlösningar för ledningsrör för att upprätthålla oavbruten ström och nätverksanslutning i komplex infrastruktur.

Viktiga Utmaningar

Volatilitet i Råmaterialpriser som Påverkar Produktionskostnader

Fluktuationer i priserna på viktiga råmaterial som stål, aluminium, PVC och HDPE påverkar direkt produktionskostnaden för elektriska ledningssystem. Plötsliga prisökningar höjer tillverkningskostnaderna, pressar marginalerna och tvingar företag att justera prissättningsstrategier, vilket kan minska adoptionen bland kostnadskänsliga användare. Störningar i leveranskedjan, geopolitiska spänningar och variationer i energikostnader intensifierar ytterligare trycket på materialanskaffning. Mindre tillverkare står inför större utmaningar med att absorbera volatilitet, vilket påverkar marknadsstabiliteten. Att bibehålla konkurrenskraftiga priser samtidigt som produktkvaliteten säkerställs förblir svårt, vilket gör råmaterialberoende till en fortsatt utmaning för branschen.

Strikta Regleringsstandarder och Installationskomplexitet

Marknaden står inför utmaningar på grund av utvecklande säkerhetsstandarder, certifieringskrav och komplexa installationsriktlinjer som varierar kraftigt mellan regioner. Efterlevnad av NEC, IEC och landsspecifika regler kräver kontinuerlig produktomdesign, testning och certifiering, vilket ökar den operativa komplexiteten för tillverkare. Installation i industriella och verktygsinställningar kräver ofta kvalificerad arbetskraft, vilket ökar projektkostnaderna och potentiella förseningar. För storskaliga projekt kan felaktig installation eller brist på utbildade tekniker kompromettera systemets prestanda eller bryta mot regleringskoder. Dessa strikta krav skapar operativa hinder men driver också behovet av avancerade, standardiserade lösningar för ledningsrör.

Regional Analys

Nordamerika

Nordamerika hade en betydande 29,4% andel av marknaden för elektriska ledningssystem år 2024, drivet av starka infrastrukturmoderniseringsprogram och hög adoption av avancerade standarder för kabelskydd. USA leder den regionala efterfrågan på grund av snabb expansion av datacenter, installationer av förnybar energi och kommersiella byggnadsrenoveringar i linje med NEC:s säkerhetsmandat. Regionen drar också nytta av väletablerade tillverkare som erbjuder metalliska och icke-metalliska lösningar för ledningsrör anpassade för industriella, verktygs- och transportapplikationer. Ökande investeringar i smarta nät, strikta brandsäkerhetsregler och ökande utbyggnad av laddinfrastruktur för elfordon fortsätter att stärka den långsiktiga efterfrågan över Nordamerika.

Europa

Europa fångade 25,1% av marknaden år 2024, stödd av strikta byggsäkerhetsregler, snabb stadsomvandling och växande renoveringsaktiviteter inom kommersiella och industriella anläggningar. Länder som Tyskland, Storbritannien och Frankrike utgör stora efterfrågecentra på grund av starkt genomförande av EN-standarder för kabelhantering och brandbeständiga rörinstallationer. Övergången mot energieffektiva byggnader och utbyggnaden av förnybar kraftinfrastruktur driver ytterligare marknadsupptagning. Samtidigt stöder digitaliseringsinitiativ, inklusive smarta fabriker och elektrifiering av transporter, bredare användning av både styva och flexibla rörsystem som är anpassade för högpresterande miljöer över hela Europa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för elektriska rörsystem med en andel på 36,8% år 2024, vilket gör det till den snabbast växande regionen, drivet av omfattande byggaktivitet, industriell expansion och regeringsledda infrastrukturmegaprojekt. Kina, Indien, Japan och länder i Sydostasien är nyckelbidragsgivare när de uppgraderar kraftdistributionsnät, transportkorridorer och tillverkningsanläggningar. Stark tillväxt inom bostads- och kommersiell byggnation accelererar ytterligare användningen av kostnadseffektiva icke-metalliska rör. Ökande investeringar i telekommunikation, datacenter och utveckling av smarta städer ökar också efterfrågan på flexibla rörsystem konstruerade för högdensitetskabeldragning och förbättrad driftsäkerhet.

Latinamerika

Latinamerika stod för 5,7% av den globala marknaden år 2024, stödd av stadig expansion inom verktyg, olje- och gasprojekt och kommersiell byggnation över Brasilien, Mexiko och Argentina. Ökat fokus på att förbättra elektriska säkerhetsstandarder och minska systemfel driver ersättning av föråldrade ledningssystem med moderna rörlösningar. Regionen drar också nytta av expanderande tillverkningsanläggningar och transportuppgraderingar som kräver hållbara metallrör med överlägsen mekanisk styrka. Även om ekonomiska fluktuationer förblir en utmaning, förbättrar ökande privata investeringar i infrastruktur möjligheterna till långsiktig marknadstillväxt.

Mellanöstern och Afrika

Regionen Mellanöstern och Afrika hade en marknadsandel på 3,0% år 2024, främst drivet av storskaliga infrastrukturutvecklingar, modernisering av elnät och snabb urbanisering i Förenade Arabemiraten, Saudiarabien och Sydafrika. Hög efterfrågan på korrosionsbeständiga och värmetåliga rörsystem stöder installationer inom olje- och gas, verktyg och industriella miljöer. Investeringar i smarta städer, kommersiella fastigheter och nya transportkorridorer stimulerar ytterligare marknadsexpansion. Växande användning av förnybara energiprojekt, särskilt solcellsparker, ökar behovet av robusta rörsystem som kan skydda ledningar i hårda klimatförhållanden.

Marknadssegmenteringar

Efter typ

Efter material

Efter tillämpning

- Energi och verktyg

- Transport

- IT och telekommunikation

- Hälsovård

- Övriga

Efter slutanvändare

- Bostäder

- Kommersiell

- Industriell

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för elektriska rörsystem kännetecknas av en mångfald av globala tillverkare som utökar sina portföljer genom innovation, produktdiversifiering och förbättrade distributionsnätverk. Ledande företag som Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc., och Dura-Line Holdings Inc. investerar aktivt i avancerade rörmaterial, korrosionsbeständiga designer och smarta infrastrukturklara lösningar. Företag prioriterar i allt högre grad brandsäkra, UV-beständiga och högslagtåliga rörerbjudanden som är anpassade till strikta säkerhetsstandarder inom verktyg, transport, industriell automation och kommersiell byggnation. Strategiska initiativ inkluderar förvärv, kapacitetsutvidgningar och regional marknadspenetration för att stärka produktens tillgänglighet och efterlevnad av regler. Den ökande efterfrågan på icke-metalliska, lätta och flexibla rörlösningar driver företag att påskynda FoU-insatser som stöder energieffektiva installationer och strömlinjeformat underhåll. När moderniseringen av infrastrukturen intensifieras fokuserar aktörer på att bilda långsiktiga partnerskap med entreprenörer, EPC-företag och nätmoderniserare för att säkerställa hållbar tillväxt.

Nyckelspelaranalys

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Senaste utvecklingen

- I december 2024 förvärvade ABB Solutions Industry & Building (SIB) för att utöka sitt sortiment av premiumprodukter för kabelskydd och rörledningar för industriella och farliga miljöer

- I september 2024 förvärvade Legrand Australian Plastic Profiles (APP), en ledande tillverkare av PVC-rör i Australien, för att stärka sin position på den regionala marknaden för rörsystem.

- I juli 2023 lanserade Franklin Electric Co. Inc. sitt Cable Tight vattentäta elektriska rörsystem designat för krävande underjordiska miljöer och exakta installationskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Material, Användning, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på säkrare och mer tillförlitlig kabelinfrastruktur kommer att fortsätta påskynda installationen av avancerade rörsystem över olika industrier.

- Tillväxten inom smarta nät och moderniseringsprojekt för verktyg kommer att driva långsiktig adoption av högpresterande metalliska och icke-metalliska rör.

- Flexibla rörsystem kommer att få starkare fäste när industrier prioriterar enkel installation, ombyggnad och anpassningsförmåga.

- Ökande byggande av kommersiella och bostadshus kommer att upprätthålla en stadig expansion i rörkonsumtionen.

- IT- och telekomnätverksuppgraderingar kommer att skapa en bestående efterfrågan på specialiserade rör som stöder hög hastighet för dataöverföring.

- Regionala elektrifieringsinitiativ i utvecklingsekonomier kommer att avsevärt öka marknadspenetrationen.

- Integrationen av brandsäkra och korrosionsbeständiga material kommer att forma nästa våg av produktinnovation.

- Hållbarhetsmål kommer att uppmuntra användningen av återvinningsbara och lågemissionsmaterial för rör.

- Tillverkare kommer att utforska automatisering och digitala övervakningsfunktioner för att förbättra installationsnoggrannhet och livscykelprestanda.

- Strategiska fusioner, partnerskap och fabriksutbyggnader kommer att stärka globala leveransmöjligheter och marknadskonkurrenskraft.