Översikt över marknaden för flygbränsle:

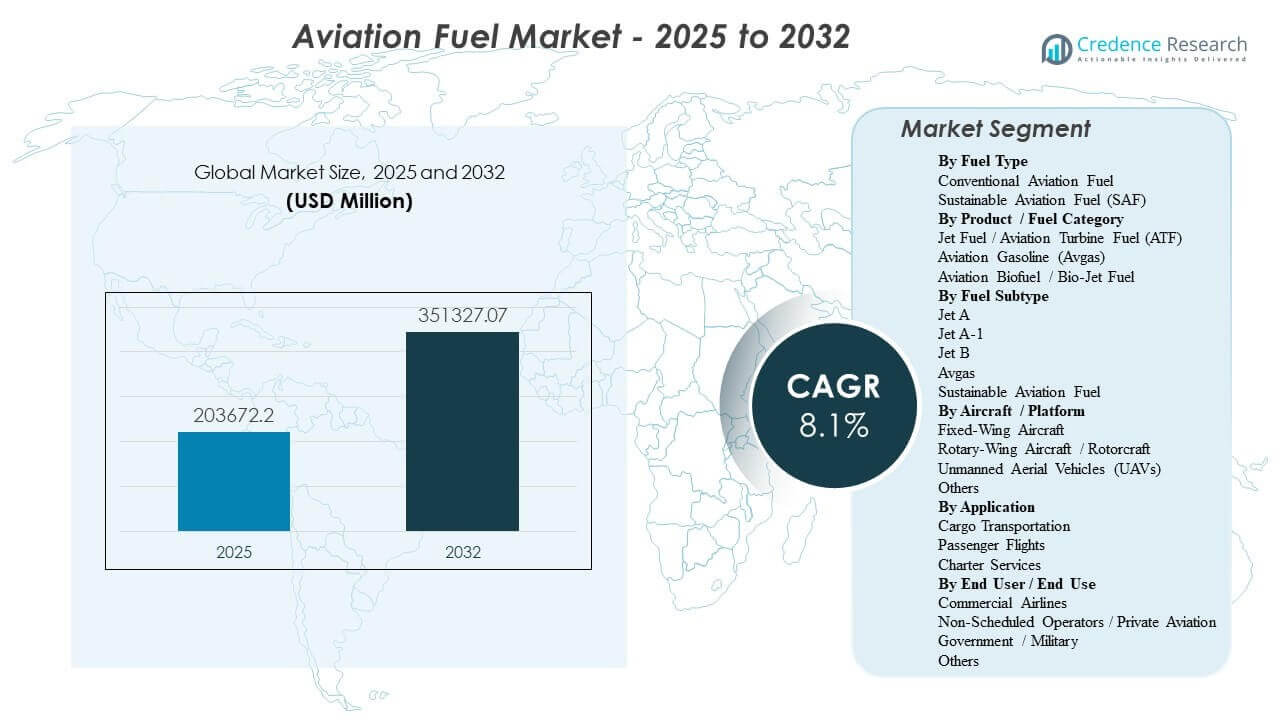

Den globala marknaden för flygbränsle uppskattades till 203672,2 miljoner USD år 2025 och förväntas nå 351327,07 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,1% från 2025 till 2032. Marknadens expansion drivs främst av en stadig tillväxt i passagerar- och fraktflygtrafik, vilket ökar volymerna av jetbränsle vid stora flygplatser och stärker långsiktiga leveransavtal mellan flygbolag, bränsleleverantörer och flygplatsens bränsledepåer. Asien och Stillahavsområdet förblir en central efterfrågemotor då rutttäthet och flottutnyttjande ökar vid viktiga flygknutpunkter, tillsammans med kapacitetstillägg inom raffinering, lagring och hydrantdistribution som stöder högre genomströmning.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för flygbränsle 2025 |

USD 203672,2 miljoner |

| Marknad för flygbränsle, CAGR |

8,1% |

| Marknadsstorlek för flygbränsle 2032 |

USD 351327,07 miljoner |

Viktiga marknadstrender och insikter

- Marknaden för flygbränsle förväntas expandera från 203672,2 miljoner USD år 2025 till 351327,07 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 8,1% (2025–2032).

- Konventionellt flygbränsle stod för den största andelen på 97,6% år 2025, vilket återspeglar fortsatt beroende av etablerade raffinaderi- och distributionssystem.

- Adoptionen av hållbart flygbränsle är fortfarande i ett tidigt skede, med en antydd andel på 2,4% år 2025 när blandnings- och upphandlingsprogram skalar från en låg bas.

- Asien och Stillahavsområdet representerade 40,8% av marknadsintäkterna år 2025, stödd av hög tillväxt i flygaktivitet och expanderande flygplatsbränsle-infrastruktur.

- Jet A-1 stod för den största andelen på 70,9% år 2025 bland bränsleundergrupper, stödd av bred internationell standardisering och tillgänglighet.

Segmentanalys

Efterfrågan på flygbränsle formas av en högvolym konventionell bas och ett snabbt utvecklande hållbarhetslager. Konventionellt flygbränsle fortsätter att dominera inköpsbeteendet eftersom det är universellt kompatibelt med nuvarande flygplansflottor, stödd av djup raffinaderikapacitet och standardiserade flygplatsleveranssystem. Samtidigt blir upphandling av hållbart flygbränsle alltmer synlig genom långsiktiga avtal och riktad flygplatstillgänglighet, även om adoptionen dämpas av kostnadspremier, begränsad tillgång och ojämn blandningslogistik över regioner.

Produkt- och undertypdynamik förstärker denna struktur. Flygbränsle förblir den centrala konsumtionspoolen på grund av omfattningen av kommersiella passagerar- och fraktoperationer, medan avgas är strukturellt begränsat till kolvmotordrivna flygplan inom allmänflyget. Inom turbingrader leder Jet A-1 eftersom det används allmänt över internationella nätverk och är konsekvent tillgängligt vid större nav. Plattform- och slutanvändarfaktorer koncentrerar ytterligare efterfrågan i fastvingeflottor och kommersiella flygbolagsoperationer, där flygcykler, ruttlängd och flottutnyttjande driver den högsta bränsleförbrukningen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter bränsletyp

Konventionellt flygbränsle stod för den största andelen på 97,6 % år 2025. Ledarskapet för konventionellt flygbränsle förstärks av universell flottkompatibilitet, etablerade raffinaderiutgångar och mogen flygplatsbränsleinfrastruktur som stöder pålitlig leverans i stor skala. Flygbolagens upphandlingspraxis prioriterar kontinuitet och förutsägbara kvalitetsstandarder, vilket håller konventionellt bränsle centralt i upplyftningsplaneringen. Tillväxten av SAF stöds av åtaganden och mandat för avkarbonisering, men begränsad produktionskapacitet och prispremier begränsar kortsiktig penetration.

Insikter efter produkt-/bränslekategori

Jetbränsle / flygturbinbränsle (ATF) stod för den största andelen på 98,3 % år 2026. Dominansen av jetbränsle drivs av den stora installerade basen av turbinflygplan som används i passagerar- och fraktflyg och den höga bränsleförbrukningen i samband med långdistans- och högfrekvensrutter. Flygplatsinfrastruktur som hydrantsystem och bränsledepåer är främst utformade kring genomströmning av jetbränsle, vilket förstärker operativa preferenser. Avgas förblir koncentrerat inom allmänflyget, och flygbiobränsle/bio-jetbränsle skalar främst genom blandning och dedikerade leveransprogram vid utvalda flygplatser.

Insikter efter bränsleundertyp

Jet A-1 stod för den största andelen på 70,9 % år 2025. Ledarskapet för Jet A-1 återspeglar en omfattande global standardisering och bred tillgänglighet över internationella flygplatser, vilket stöder konsekventa flygbolagsoperationer över nätverk i flera länder. Prestanda i kallt väder och operativt kunnande förstärker också valet av Jet A-1 för många transportörer. Hållbart flygbränsle är den viktigaste tillväxtfaktorn inom undertyper, som expanderar i takt med att blandningsmöjligheter och upphandlingsmekanismer mognar.

Insikter efter flygplan/plattform

Fastvingeflygplan står för den största andelen på flygbränslemarknaden på grund av koncentrationen av passagerar- och fraktoperationer inom fastvingeflottor. Hög rutttäthet, längre etapper och högre utnyttjandegrad gör fastvingeplattformar till den primära drivkraften för jetbränsleförbrukning. Efterfrågan på rotorvingar är viktig inom försvar, räddningstjänster och offshore-uppdrag, men de totala upplyftningsvolymerna är mindre på grund av uppdragsprofiler och flottstorlek. UAV-aktivitet expanderar inom försvar och utvalda kommersiella tillämpningar, men bränsleförbrukningen förblir jämförelsevis begränsad jämfört med bemannad fastvingeflygning.

Insikter efter tillämpning

Passagerarflygningar står för den största andelen av efterfrågan på flygbränsle eftersom schemalagda kommersiella operationer genererar den högsta flygfrekvensen och upplyftningsvolymerna över stora nav. Nätverksflygbolag och lågprisflygbolag bidrar båda till konsumtionen genom hög flygplansanvändning och bred ruttäckning. Godstransport är en stark strukturell bidragsgivare som stöds av e-handel, expresslogistik och tidskritiska försörjningskedjor, vilket ökar bränsleefterfrågan för dedikerade fraktflygplan och maglast på passagerarrutter. Chartertjänster förblir mindre men kan visa högre deltagande av SAF i utvalda premiumkorridorer och affärsflygprogram.

Insikter efter slutanvändare/slutanvändning

Kommersiella flygbolag står för den största andelen av efterfrågan på flygbränsle på grund av höga flygcykler, stora flottstorlekar och dominansen av turbinflygplan i schemalagda operationer. Flygbolagens upphandlingsmodeller betonar leveranssäkerhet, prissättningsdisciplin och operativ tillförlitlighet, vilket stöder långsiktiga kontrakt och integrerade flygplatsbränsletjänster. Icke-schemalagd och privat flygning växer genom flottaexpansion och efterfrågan på premiumtjänster, och det kan fungera som ett tidigt adopterande segment för SAF via riktade program. Statlig och militär konsumtion formas av strategisk beredskap, certifieringsvägar och bränslestandardkrav.

Drivkrafter för flygbränslemarknaden

Ökande passagerar- och godstrafik

Återhämtning av passagerarresor och tillägg av rutter ökar flygfrekvensen, upplyftningsvolymerna och bränsleflödet på stora flygplatser. Godsefterfrågan expanderar tillsammans med e-handel och tidskänslig logistik, vilket ökar användningen av fraktflygplan och maglastkapacitet. Högre flottanvändning skärper operativa krav på tillförlitlig bränsleinfrastruktur och lagringskapacitet. Bränsleleverantörer drar nytta av långsiktiga kontrakt och återkommande efterfrågemönster kopplade till flygbolagens scheman. Dessutom intensifierar utökad användning av flygplatsslots och högre beläggningsgrader upplyftningskoncentrationen vid stora nav, vilket ökar behovet av skalbar lagring och hydrantkapacitet.

Expanderande flygplansflottor och högre användningsgrader

Flottmodernisering och kapacitetstillägg ökar antalet flygplanscykler och total bränsleförbränning, särskilt i snabbväxande flygkorridorer. Bredare användning av bränsleeffektiva flygplan eliminerar inte efterfrågetillväxt eftersom trafikexpansion motverkar effektivitetsvinster. Tillväxt i smalkroppsflottor stöder kortdistansruttäthet, medan bredkroppsutplaceringar upprätthåller långdistansupplyftningsvolymer. Högre användning ökar också vikten av robusta flygplatsbränsledepåer och hydrantsystem. Dessutom gör stramare vändningstider bränslehastighet och tillförlitlighet till en direkt operativ prestationsfaktor för flygbolag och flygplatser.

- Till exempel uppger Airbus att A321neo integrerar motorer av ny generation och Sharklet-vingspetsanordningar för att leverera 20 % mindre bränsleförbrukning och CO2-utsläpp per säte, samtidigt som den erbjuder en räckvidd på upp till 4 000 nautiska mil och kapacitet för så många som 244 passagerare, vilket gör det möjligt för flygbolag att öka antalet cykler och sätesutnyttjande på täta regionala och medeldistansrutter.

Stöd för SAF-policy och åtaganden för avkarbonisering

Statliga mandat, flygbolagens nettonollmål och företagsresor driver upphandlingen av flygbränslen med lägre koldioxidutsläpp. SAF-användning accelereras där flygplatser möjliggör blandning, lagring och distribution utan att störa konventionell bränslelogistik. Avtalsöverenskommelser och bok-och-krav-mekanismer hjälper till att samla efterfrågan och förbättra inköpsflexibiliteten. Dessa faktorer stödjer en mätbar förändring i upphandlingsstrategier även när tillgången förblir begränsad. Dessutom ökar transparent hållbarhetsrapportering och livscykelutsläppsredovisning det strategiska värdet av certifierade SAF-volymer i flygbolagens upphandling.

Uppgraderingar i bränsleinfrastruktur och försörjningskedjans motståndskraft

Investeringar i pipelines, bränsledepåer och hydrantnätverk förbättrar leveranseffektiviteten, minskar trängsel från lastbilstransporter och stärker leveranssäkerheten. Integrerade digitala övervaknings- och kvalitetskontrollprocesser minskar operativa risker och förbättrar efterlevnad. Infrastrukturuppgraderingar stödjer också högre toppgenomströmning under säsongsmässiga efterfrågetoppar. Försörjningsmotståndskraft blir en konkurrensfördel för bränsleleverantörer som betjänar stora nav och försvarskunder. Vidare minskar redundansplanering och diversifierad försörjning störningsrisken från raffinaderiavbrott och regionala logistikbegränsningar.

- Till exempel sa Exolum att dess bränsleanläggning på Lima flygplats inkluderar fyra tankar med en sammanlagd kapacitet på cirka 35 000 m³, sju mottagningsöar med avancerade filtreringssystem, sex högkapacitetspumpar och ett 10-kilometers hydrantnätverk anslutet till 130 flygplansställplatser, samtidigt som den ökar bränslelagrets autonomi på plats från två dagar till åtta dagar.

Utmaningar på marknaden för flygbränsle

Marknaderna för flygbränsle förblir utsatta för volatilitet i råoljepriser och svängningar i raffineringsmarginaler, vilket kan skapa snabba kostnadsförändringar för flygbolag och komplicera säkringsstrategier. Störningar i försörjningskedjan, inklusive raffinaderiavbrott och logistikflaskhalsar, kan begränsa tillgängligheten och höja spotpriserna, särskilt under högsäsong. Regleringskrav över olika jurisdiktioner ökar den operativa komplexiteten för globala leverantörer och flygbolagsnätverk med flera flygplatser. Infrastrukturbegränsningar vid överbelastade nav kan också begränsa genomströmningsökning och öka kostnaden för bränsleoperationer. Samtidigt kan strängare miljöefterlevnadsförväntningar öka investeringsbehoven för leverantörer och flygplatser för att upprätthålla operativ kontinuitet.

Uppskalningen av SAF står inför strukturella hinder som bromsar penetrationen trots starka politiska och företagsmässiga drivkrafter. Begränsad tillgång på råvaror, högre produktionskostnader och begränsad raffineringskapacitet för SAF-vägar kan begränsa en konsekvent tillgång. Blandnings-, certifierings- och redovisningssystem skiljer sig åt mellan regioner, vilket ökar transaktionskomplexiteten för flygbolag som verkar globalt. Prispremier förblir en central adoptionsbegränsning, särskilt för kostnadskänsliga flygbolag och pris-konkurrenskraftiga rutter. Dessutom kan ojämn tillgänglighet på flygplatsnivå fragmentera försörjningen, vilket gör det svårt för flygbolag att konsekvent skala upp användningen av SAF över nätverken.

- Till exempel började Neste SAF-produktion vid sitt förnybara raffinaderi i Rotterdam i april 2025, vilket lade till upp till 500 000 ton per år av SAF-kapacitet och ökade dess globala SAF-produktionskapacitet till 1,5 miljoner ton, eller cirka 1,875 miljarder liter, per år, vilket visar att även stora kapacitetstillskott fortfarande är beroende av ett begränsat antal storskaliga produktionsanläggningar.

Trender och Möjligheter på Marknaden för Flygbränsle

Inköp av flygbränsle skiftar alltmer mot fleråriga avtal som kombinerar konventionell försörjning, SAF-tillgång och tillhörande flygplatstjänster under enhetliga kontrakt. Denna trend stödjer förutsägbar försörjningsplanering och hjälper flygbolag att samordna SAF-anskaffning över prioriterade nav. Flygplatser och bränsleleverantörer utökar också lagrings- och distributionskapaciteter för att rymma blandade bränslen och högre genomströmningskrav. Större integration av digital kvalitetsuppföljning förbättrar efterlevnaden och minskar tankningsförseningar. Dessutom vinner bok-och-krav-modeller mark som en praktisk mekanism för att utöka SAF-deltagande bortom platser med direkt fysisk försörjning.

- Till exempel rapporterade Shell Aviation, Accenture och Amex GBT att Avelia hade registrerat mer än 57 företag och flygbolag fram till den 31 mars 2025, genomfört över 900 pensioneringar och möjliggjort injektionen av mer än 33 miljoner gallon SAF över 17 flygplatser, med blockkedjebaserad spårning utformad för att förbättra transparensen och hjälpa till att förhindra dubbelräkning.

Investeringsmöjligheterna stärks kring SAF-produktionskapacitet, blandningslogistik och navbaserad distributionsberedskap. Flygbolag och företagsresenärer utökar frivilliga inköpsprogram som kan påskynda tidiga volymer där mandat fortfarande utvecklas. Affärsflyg och utvalda premiumrutter kan fungera som tidiga efterfrågepooler, vilket hjälper leverantörer att validera försörjningsmodeller. Regionala infrastrukturoppgraderingar, inklusive rörledningar och bränsledepåer, stödjer ytterligare marknadsexpansion och operativ effektivitet. Dessutom kan samprocessning, modulära SAF-anläggningar och diversifierade råvarustrategier förbättra försörjningsskalbarheten och minska enhetskostnaderna över tid.

Regionala Insikter

Nordamerika

Nordamerika representerade 29,1% av marknadsintäkterna 2025, stödd av en hög frekvens av inrikesflyg, starka godsnätverk och mogen flygplatstankningsinfrastruktur. Efterfrågan förstärks av stora nav-och-ekersystem och hög flygplansutnyttjandegrad över kommersiella transportörer. Infrastrukturdjupet stödjer tillförlitlig bränsleleverans och effektiv genomströmning vid större flygplatser. SAF-momentum stöds av företagsreseprogram och den gradvisa utvidgningen av försörjningstillgänglighet vid utvalda nav.

Europa

Europa stod för 19,2% av marknadsintäkterna 2025, underbyggt av tät kortdistansanslutning och starka långdistansförbindelser genom stora navflygplatser. Regional efterfrågan påverkas av strukturerade avkarboniseringsprogram och ökat fokus på integration av hållbart flygbränsle inom flygplatsernas försörjningskedjor. Inköpsstrategier återspeglar ofta efterlevnadsberedskap och nätverksomfattande anskaffningskonsekvens. Bränsleleverantörer konkurrerar om serviceintegration, navtäckning och SAF-tillgänglighet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde med 40,8% av marknadsintäkterna 2025, drivet av expanderande rutt-nätverk, ökande passagerarvolymer och bred tillväxt av flottor över viktiga flygmarknader. Utveckling av flygplatsinfrastruktur stöder högre bränslegenomströmning och förbättrar leveranspålitligheten när trafiken ökar. Stark tillväxt i resor inom regionen och expanderande fraktaktivitet förstärker lyftvolymerna över stora nav. Regionens omfattning skapar betydande efterfrågan på både konventionellt bränsle och framväxande SAF-upphandlingsprogram.

Latinamerika

Latinamerika hade 3,7% av marknadsintäkterna 2025, vilket återspeglar en mindre andel av den globala flygaktiviteten jämfört med Nordamerika, Europa och Asien och Stillahavsområdet. Efterfrågan är koncentrerad kring ledande nationella flygbolag och viktiga navflygplatser som förbinder regionala och långdistansrutter. Infrastrukturutbyggnad och tillväxt i flygkapacitet stöder stadiga lyftökningar över tid. SAF-användning framträder genom pilotprogram och tidiga leveransinitiativ men är fortfarande begränsad av tillgänglighet och ekonomi.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade 7,2% av marknadsintäkterna 2025, formad av Mellanösterns roll som ett globalt långdistansnav och Afrikas jämförelsevis mindre flygbas. Långdistansöverföringsoperationer stöder höga lyftvolymer vid stora navflygplatser och förstärker efterfrågan på pålitlig bränslelogistik. Raffineringskapacitet och integrerade energiförsörjningskedjor stärker leveranspålitligheten på viktiga marknader. SAF-beredskap utvecklas genom navfokuserade program och ökat fokus på lägre koldioxidbränslevägar.

Konkurrenslandskap

Konkurrensen på flygbränslemarknaden definieras av leveranspålitlighet, flygplatsnätverkstäckning, prissättningsdisciplin och förmågan att tillhandahålla integrerade tankningstjänster över flera geografier. Stora leverantörer differentierar sig genom långsiktiga kontrakt med flygbolag och flygplatser, investeringar i lagrings- och hydrantinfrastruktur och operativa förmågor som säkerställer konsekvent punktlig tankningsprestanda. Marknaden ser också ett ökat strategiskt fokus på SAF-tillgång, blandningslogistik och spårbarhetsramverk som stöder efterlevnad och företagens avkarboniseringskrav. När SAF skalar, formar partnerskap och avtal om avtal alltmer konkurrenspositioneringen över viktiga nav.

Exxon Mobil Corporation är positionerat som en diversifierad energileverantör med kapacitet som sträcker sig över raffinering, distribution och storskaliga bränsleförsörjningskontrakt som stöder konsekvent leverans av flygbränsle. Företagets omfattning stöder strukturerat upphandlingsengagemang med flygbolags- och flygplatskunder som söker långsiktig pålitlighet. Strategisk betoning läggs alltmer på beredskap för utvecklande bränslespecifikationer och lägre koldioxidflygvägar, stödd av samarbete över försörjningskedjor. Denna strategi anpassar operativ prestanda med framväxande hållbarhetslänkade upphandlingskrav inom flygbränsletankning.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2026 undertecknade Axens och Airbus ett samförståndsavtal för att stärka samarbetet kring utveckling och implementering av hållbart flygbränsle, med fokus på att hjälpa till att skala upp SAF-lösningar för flygsektorn.

- I september 2025 lanserade Lootah Biofuels introduktionen av hållbart flygbränsle på UAE-marknaden, vilket gör det till en av de tidiga lokala leverantörerna och markerar en anmärkningsvärd ny produktlansering inom det regionala flygbränsleområdet.

- I februari 2025 gick Boeing och Hindustan Petroleum Corporation Limited (HPCL) samman för att främja utvecklingen av hållbart flygbränsle i Indien, vilket belyser samarbetet över hela flyg- och energivärdekedjan.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 203672,2 miljoner |

| Intäktsprognos 2032 |

USD 351327,07 miljoner år 2032 |

| Tillväxttakt (CAGR) |

8,1% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Bränsletyp Outlook: Konventionellt Flygbränsle, Hållbart Flygbränsle (SAF); Efter Produkt / Bränslekategori Outlook: Jetbränsle / Flygturbinbränsle (ATF), Flygbensin (Avgas), Flygbiofuel / Bio-Jetbränsle; Efter Bränsleundertype Outlook: Jet A, Jet A-1, Jet B, Avgas, Hållbart Flygbränsle; Efter Flygplan / Plattform Outlook: Fastvingade Flygplan, Rotorflygplan / Rotorcraft, Obemannade Luftfarkoster (UAVs), Andra; Efter Användningsområde Outlook: Godstransport, Passagerarflyg, Chartertjänster; Efter Slutanvändare / Slutanvändning Outlook: Kommersiella Flygbolag, Icke-Schemalagda Operatörer / Privatflyg, Regering / Militär, Andra** |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Antal sidor |

340 |

Segmentering

Efter Bränsletyp

- Konventionellt flygbränsle

- Hållbart flygbränsle (SAF)

Efter produkt / bränslekategori

- Jetbränsle / Flygturbinbränsle (ATF)

- Flygbensin (Avgas)

- Flygbiofuel / Bio-jetbränsle

Efter bränsleunderkategori

- Jet A

- Jet A-1

- Jet B

- Avgas

- Hållbart flygbränsle

Efter flygplan / plattform

- Fastvingade flygplan

- Rotationsvingade flygplan / Rotorcraft

- Obemannade luftfarkoster (UAVs)

- Övriga

Efter tillämpning

- Godstransport

- Passagerarflyg

- Chartertjänster

Efter slutanvändare / slutlig användning

- Kommersiella flygbolag

- Oregelbundna operatörer / Privatflyg

- Regering / Militär

- Övriga

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika