Marknadsöversikt

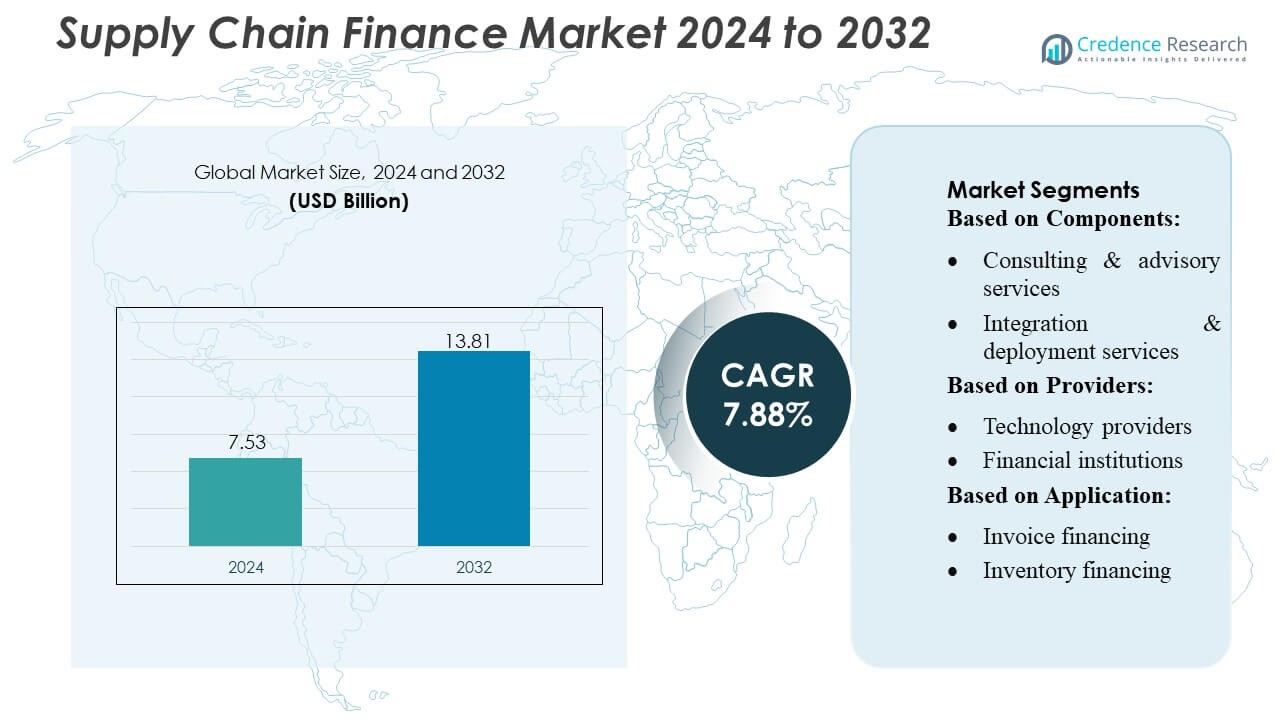

Marknaden för Supply Chain Finance värderades till 7,53 miljarder USD år 2024 och förväntas nå 13,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,88% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Supply Chain Finance 2024 |

7,53 miljarder USD |

| Supply Chain Finance Market, CAGR |

7,88% |

| Marknadsstorlek för Supply Chain Finance 2032 |

13,81 miljarder USD |

Marknaden för supply chain finance är mycket konkurrensutsatt, med nyckelaktörer som driver innovation och utökar global räckvidd. Företag som Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., och Accenture PLC ligger i framkant och erbjuder avancerade digitala plattformar, AI-drivna analyser och blockkedjeaktiverade lösningar för att optimera rörelsekapital, automatisera processer och förbättra leverantörsrelationer. Dessa aktörer fokuserar på strategiska partnerskap, produktinnovation och geografisk expansion för att stärka sina marknadspositioner. Nordamerika leder den globala marknaden och står för cirka 35% av den totala andelen, stödd av hög adoption av molnbaserade supply chain finance-lösningar, robust finansiell infrastruktur och närvaron av stora multinationella företag som söker effektiv likviditetshantering och riskminimering över komplexa försörjningskedjor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för supply chain finance värderades till 7,53 miljarder USD år 2024 och förväntas nå 13,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,88% under prognosperioden.

- Tillväxten drivs av ökande efterfrågan på optimering av rörelsekapital, adoption av AI-aktiverade plattformar och ökad digitalisering inom företag för att förbättra kassaflöde och leverantörsrelationer.

- Viktiga trender inkluderar integration av blockkedja för säker handelsfinansiering, adoption av dynamisk rabattering och ESG-länkad finansiering som vinner mark bland företag, medan små och medelstora företag i allt högre grad får tillgång till digitala supply chain finance-lösningar.

- Marknaden är mycket konkurrensutsatt, med stora aktörer som fokuserar på AI-drivna analyser, molnbaserade plattformar, strategiska partnerskap, produktinnovation och geografisk expansion för att stärka sina positioner.

- Nordamerika leder med en marknadsandel på 35% tack vare stark finansiell infrastruktur och hög adoption av digitala lösningar, följt av Europa och Asien-Stillahavsområdet, med fakturafinansiering och dynamisk rabattering som dominerande applikationssegment.

Marknadssegmenteringsanalys:

Efter komponenter

Marknaden för leverantörskedjefinansiering efter komponenter är främst uppdelad i plattformar och tjänster, där tjänster ytterligare delas in i konsultation & rådgivning, integration & implementering och support & underhåll. Plattformar dominerar detta segment och fångar en uppskattad marknadsandel på 55–60% på grund av den ökande användningen av molnbaserade lösningar som effektiviserar transaktionssynlighet och förbättrar likviditetshantering. Tillväxten drivs av företag som söker automatiserade, skalbara plattformar för att förbättra effektiviteten i leverantörskedjan och minska driftskostnaderna, medan tjänster stödjer sömlös implementering, anpassning och pågående systemoptimering.

- Till exempel rapporterade Kinaxis molnbaserade RapidResponse®-plattform nyligen en ökning på 17% i sin SaaS-intäkt under Q4, vilket belyser hur skalbara plattformslösningar lockar företag som söker automatiserad, realtidsorkestrering av leverantörskedjan.

Efter Leverantörer

I leverantörssegmentet tillgodoser teknikleverantörer, finansiella institutioner och leverantörskedjelösningsleverantörer olika ekosystembehov. Finansiella institutioner har den dominerande andelen och står för cirka 50% av marknaden, eftersom de utnyttjar sina utlåningsmöjligheter och riskhanteringsexpertis för att underlätta fakturafinansiering och handelsfinansiering. Segmentets tillväxt drivs av ökande efterfrågan på kreditstödda lösningar för leverantörskedjan, starkare partnerskap mellan banker och företag samt framsteg inom fintech-plattformar som förbättrar finansieringshastighet och transparens.

- Till exempel möjliggjorde Genpacts AI-drivna finanssvit nyligen för en global distributör att bearbeta mer än 3 miljoner fakturor årligen, varav över 40% nu hanteras utan mänsklig inblandning — vilket understryker hur leverantörskedjelösningsleverantörer kan leverera kreditstödda och finansieringsmöjligheter som speglar traditionella bankfunktioner.

Efter Applikation

Marknaden för leverantörskedjefinansiering efter applikation inkluderar fakturafinansiering, lagerfinansiering, handels- & exportfinansiering, dynamisk rabatt och fakturering & omvänd fakturering. Fakturafinansiering leder detta segment med cirka 40–45% marknadsandel, drivet av företags behov av att förbättra kassaflödet, minska arbetskapitalgap och upprätthålla leverantörsrelationer. Ökande globala handelsvolymer, integration av AI-baserade kreditbedömningsverktyg och preferensen för tidiga betalningsprogram stödjer utbredd adoption, medan dynamisk rabatt och omvänd fakturering vinner mark bland företag som strävar efter att optimera inköpskostnader och leverantörsengagemang.

Viktiga Tillväxtdrivkrafter

- Ökad Efterfrågan på Optimering av Rörelsekapital:

Företag antar i allt högre grad lösningar för leverantörskedjefinansiering för att optimera rörelsekapital och förbättra likviditeten. Ökande handelsvolymer och komplexa globala leverantörskedjor har skapat ett behov av bättre kassaflödeshantering, vilket minskar beroendet av traditionell finansiering. Organisationer utnyttjar lösningar som fakturafinansiering och dynamisk rabatt för att påskynda fordringar, förbättra leverantörsrelationer och bibehålla operativ effektivitet. Denna drivkraft stöds ytterligare av det växande fokuset på realtidsinsyn i betalningar och fordringar, vilket möjliggör snabbare beslutsfattande och minimerar finansiella flaskhalsar.

- Till exempel genererade Lockheed Martin 6,972 miljoner i nettokassaflöde från verksamheten under 2024, vilket resulterade i 5,287 miljoner i fritt kassaflöde — vilket visar hur effektiv hantering av rörelsekapital och kassaflöde kan generera betydande likviditet.

- Digital Transformation och Teknologiska Framsteg:

Antagandet av avancerade teknologier, inklusive AI, blockchain och molnbaserade plattformar, driver marknadstillväxten. Dessa innovationer möjliggör automatisering, förbättrad transparens och förbättrad riskbedömning över processerna för leverantörskedjefinansiering. Realtidsdataanalys hjälper institutioner att övervaka finansiell hälsa, optimera kreditgränser och minska bedrägeririsker. Dessutom förbättrar sömlös integration med ERP-system och digitala onboarding-verktyg användarupplevelsen och operativ effektivitet, vilket lockar både stora företag och små och medelstora företag att använda teknikdrivna lösningar för leverantörskedjefinansiering.

- Till exempel möjliggjorde Aera Technology’s molnbaserade plattform Aera Decision Cloud nyligen för ett globalt konsumentvaruföretag att öka lagerprestandan med 20% genom realtidsbehovsanalys och balans mellan utbud och efterfrågan — förbättrade användningen av rörelsekapital och minskade avfall.

- Starkt Deltagande från Finansiella Institutioner:

Finansiella institutioner fortsätter att spela en kritisk roll i att driva antagandet av leverantörskedjefinansiering. Banker och icke-bank långivare tillhandahåller kreditstödda lösningar, vilket gör det möjligt för leverantörer att få tidiga betalningar samtidigt som riskreducering för köpare säkerställs. Strategiska partnerskap mellan banker och teknikleverantörer utökar tjänsternas räckvidd, strömlinjeformar onboarding och erbjuder konkurrenskraftiga finansieringsräntor. Detta aktiva engagemang ökar förtroendet, uppmuntrar bredare antagande över branscher och stimulerar investeringar i innovativa lösningar som stöder handelsfinansiering, fakturering och omvänd fakturering.

Viktiga Trender & Möjligheter

- Ökande Antagande av Dynamisk Rabatt:

Dynamisk rabatt framträder som en viktig trend, vilket gör det möjligt för köpare att erbjuda tidiga betalningsrabatter till leverantörer i utbyte mot reducerade fakturabelopp. Detta tillvägagångssätt gynnar båda parter genom att förbättra leverantörens kassaflöde och möjliggöra för köpare att optimera inköpskostnader. Ökad medvetenhet om tidiga betalningsprogram och integration med automatiserade plattformar driver antagandet. Företag utforskar AI-baserade verktyg för rabattoptimering för att balansera likviditetsbehov och besparingar, vilket presenterar betydande möjligheter för teknikleverantörer att innovera och ta marknadsandelar.

- Till exempel automatiserade Capgemini’s AI.Payables-lösning faktureringen för en multinationell klient, vilket ökade automatiserade fakturahanteringsgrader med 90% och möjliggjorde en 25% ökning i utnyttjandet av tidiga betalningsrabatter.

- Expansion till Framväxande Marknader:

Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Afrika presenterar lukrativa möjligheter för leverantörskedjefinansieringsleverantörer. Snabb industrialisering, ökande handelsvolymer och begränsad tillgång till traditionell kredit i dessa regioner ökar efterfrågan på finansieringslösningar. Företag och finansiella institutioner expanderar sin närvaro för att stödja små och medelstora företag, främja finansiell inkludering och stärka leverantörskedjans motståndskraft. Denna trend förväntas accelerera marknadspenetration och intäktstillväxt, särskilt inom sektorer som tillverkning, detaljhandel och logistik.

- Till exempel driver Birst’s molnbaserade analysplattform den digitala leverantörskedjan för en stor kund, vilket möjliggör en femfaldig ökning av lageromsättningen och uppnår en 99% leveransprecision samtidigt som data från över 300 olika källor konsolideras var sjunde minut.

- Integration av ESG och Hållbara Finansieringspraxis:

Hållbarhetskopplad leverantörskedjefinansiering vinner mark när företag fokuserar på ESG-efterlevnad och ansvarsfull upphandling. Köpare föredrar i allt högre grad leverantörer med hållbara metoder och ger incitament till dem genom fördelaktiga finansieringsvillkor. Denna trend driver innovation inom gröna finansieringslösningar och förbättrar initiativ för företagens sociala ansvar. Att integrera ESG-kriterier i leverantörskedjefinansiering stärker inte bara leverantörsrelationer utan skapar också nya möjligheter för finansiella institutioner och teknikleverantörer att utveckla miljövänliga produkter som överensstämmer med globala hållbarhetsmål.

Viktiga Utmaningar

- Regelverksefterlevnad och Komplexitet vid Gränsöverskridande Handel:

Leverantörskedjefinansieringsleverantörer står inför utmaningar relaterade till föränderliga regler, särskilt vid gränsöverskridande handel. Olika rättsliga ramar, skatteefterlevnad och varierande kreditrapporteringsstandarder komplicerar finansieringsprocesserna. Att säkerställa efterlevnad av lokala och internationella regler ökar driftskostnaderna och fördröjer implementeringen. Finansiella institutioner och företag måste navigera i komplexa regler för handelsfinansiering, lagar mot penningtvätt och krav på datasekretess, vilket kan hindra skalbarhet och försena lösningsimplementering över globala leverantörskedjor.

- Integrations- och Teknologiska Hinder:

Integrering av leverantörskedjefinansieringsplattformar med befintliga ERP-system och företagsprocesser förblir en utmaning, särskilt för små och medelstora företag med begränsad IT-infrastruktur. Äldre system, datainkonsekvenser och brist på standardiserade protokoll kan hindra automatisering och realtidsanalys. Dessutom kräver antagandet av avancerade teknologier som AI och blockchain betydande investeringar och kvalificerad personal. Dessa teknologiska och integrationshinder kan begränsa marknadstillväxten, särskilt bland mindre företag som söker kostnadseffektiva, sömlösa och användarvänliga lösningar för leverantörskedjefinansiering.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för leverantörskedjefinansiering med en marknadsandel på cirka 35%, drivet av starkt antagande av digitala plattformar, robust finansiell infrastruktur och höga handelsvolymer. USA leder regionen, drivet av stora multinationella företag som söker effektiv hantering av rörelsekapital och leverantörsfinansieringslösningar. Teknologiska framsteg, inklusive AI-driven riskbedömning och blockchain-baserad handelsfinansiering, accelererar antagandet över sektorer som tillverkning, detaljhandel och logistik. Tillväxten stöds ytterligare av aktivt deltagande från finansiella institutioner och fintech-leverantörer som erbjuder innovativa lösningar, vilket möjliggör förbättrad transparens, snabbare transaktioner och optimerad likviditetshantering.

Europa

Europa står för cirka 28% av den globala marknaden för supply chain-finansiering, understödd av strikta regulatoriska ramar och utbredd företagsadoption av strukturerade finansieringslösningar. Länder som Tyskland, Frankrike och Storbritannien är viktiga bidragsgivare och utnyttjar avancerade plattformar och handelsfinansieringslösningar för att optimera kassaflödet och stärka leverantörsrelationerna. Regionen betonar hållbarhetskopplad finansiering, ESG-efterlevnad och dynamiska rabatteringsprogram, vilket skapar möjligheter för teknikleverantörer. Ökad gränsöverskridande handel inom Europeiska unionen och starkt samarbete mellan finansiella institutioner och företag driver ytterligare marknadstillväxt, vilket möjliggör strömlinjeformade supply chain-operationer och minskade finansieringsrisker.

Asien-Stillahavsregionen

Asien-Stillahavsregionen framträder som en högväxtregion med en uppskattad marknadsandel på 25%, driven av snabb industrialisering, ökande handelsvolymer och expanderande nätverk av små och medelstora företag. Kina, Indien, Japan och Sydostasiatiska länder är nyckelmarknader där företag antar supply chain-finansieringslösningar för att hantera rörelsekapital och stödja leverantörslikviditet. Digital transformation, fintech-innovationer och mobilaktiverade plattformar påskyndar adoptionen. Regeringar och finansiella institutioner främjar aktivt kreditåtkomst för små och medelstora företag, medan e-handels- och tillverkningssektorerna i allt högre grad utnyttjar fakturafinansiering, dynamisk rabattering och omvänd factoring, vilket driver både marknadspenetration och teknologisk innovation inom supply chain-finansiering över hela regionen.

Latinamerika

Latinamerika står för cirka 7% av den globala marknaden för supply chain-finansiering, driven av ökande handelsaktiviteter och stigande efterfrågan på strukturerade finansieringslösningar bland små och medelstora företag. Brasilien, Mexiko och Chile leder adoptionen, med fokus på fakturafinansiering, factoring och handelsfinansiering för att hantera likviditetsutmaningar och optimera kassaflödet. Ökande samarbeten mellan lokala banker, fintech-företag och företag utökar tillgången till automatiserade finansieringsplattformar. Regionens marknadstillväxt stöds av digitaliseringsinitiativ, regulatoriska förbättringar och behovet av att minska finansiella risker i gränsöverskridande handel, vilket skapar möjligheter för skalbara supply chain-finansieringslösningar över olika branscher.

Mellanöstern & Afrika (MEA)

MEA-regionen står för cirka 5% av marknaden för supply chain-finansiering, med tillväxt driven av infrastrukturutveckling, handelsutvidgning och företagsbehov av optimering av rörelsekapital. Förenade Arabemiraten, Saudiarabien och Sydafrika är nyckelmarknader som antar fakturafinansiering, handelsfinansiering och dynamiska rabatteringslösningar. Finansiella institutioner och supply chain-lösningsleverantörer samarbetar för att implementera digitala plattformar och förbättra likviditetshanteringen över sektorer som logistik, energi och tillverkning. Marknadstillväxten stöds också av regeringsinitiativ som främjar finansiell inkludering, underlättande av gränsöverskridande handel och adoption av fintech-lösningar, vilket gör det möjligt för företag att hantera kassaflödet effektivt samtidigt som de minskar supply chain-risker.

Marknadssegmenteringar:

Efter komponenter:

- Konsult- och rådgivningstjänster

- Integrations- och implementeringstjänster

Efter leverantörer:

- Teknikleverantörer

- Finansiella institutioner

Efter tillämpning:

- Fakturafinansiering

- Lagerfinansiering

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för supply chain-finansiering inkluderar Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., och Accenture PLC. Marknaden för supply chain-finansiering är mycket konkurrensutsatt, drivet av teknologisk innovation, strategiska partnerskap och tjänstedifferentiering. Företag fokuserar på att utveckla AI-aktiverade plattformar, blockkedjebaserade handelsfinansieringslösningar och molnintegrerade system för att förbättra operationell effektivitet, transparens och riskhantering. Leverantörer erbjuder också konsult-, rådgivnings- och implementeringstjänster för att leverera helhetslösningar för finansiering anpassade till både stora företag och små och medelstora företag. Konkurrensstrategier inkluderar fusioner och förvärv, expansion till tillväxtmarknader och introduktion av dynamisk rabattering, fakturafinansiering och omvänd fakturering. Kontinuerlig investering i digital transformation, produktinnovation och kundcentrerade tjänster gör det möjligt för marknadsaktörer att behålla en konkurrensfördel och dra nytta av den växande efterfrågan på effektiva, teknologidrivna lösningar för supply chain-finansiering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Kinaxis

- Maersk Group

- Genpact Limited

- Lockheed Martin Corporation

- Aera Technology

- Capgemini SA

- JDA Software Group, Inc.

- International Business Machines Corporation

- Birst, Inc.

- Accenture PLC

Senaste Utvecklingen

- I maj 2025 introducerade Manhattan Associates Inc. omfattande Agentic AI-funktioner inom sina Manhattan Active-lösningar, med intelligenta, autonoma digitala agenter utformade för att transformera utförandet av försörjningskedjans handel, förbättra optimering och höja användarupplevelser.

- I februari 2024 lanserade Logility, Inc. en generativ AI (GenAI)-funktion för att förbättra sin plattform för försörjningskedjehantering. Denna funktion, byggd på deras AI-inhemska plattform, hjälper företag att hantera komplexa data från försörjningskedjan genom ett konversationsgränssnitt, med målet att möjliggöra snabbare beslutsfattande och förbättra produktiviteten.

- I maj 2023 meddelade Accenture och Blue Yonder, Inc. utvidgningen av sitt strategiska partnerskap för att förbättra organisationers försörjningskedjor genom att utnyttja Accentures teknik och branschexpertis. Accentures molnbaserade plattformsingenjörer och branschexperter förväntas samarbeta med Blue Yonder för att utveckla nya lösningar på Blue Yonder Luminate Platform, som erbjuder end-to-end-synkronisering av försörjningskedjan.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponenter, Leverantörer, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av digitala och AI-drivna plattformar kommer att accelerera över företag globalt.

- Integrationen av blockkedjeteknik kommer att förbättra transparens och säkerhet inom handelsfinansiering.

- SME:er kommer i allt högre grad att få tillgång till lösningar för finansiering av försörjningskedjan tack vare enklare onboarding och digital tillgång.

- Dynamisk rabattering och omvänd fakturering kommer att få bredare acceptans bland köpare och leverantörer.

- Finansiella institutioner kommer att utöka partnerskap med teknikleverantörer för att erbjuda innovativa lösningar.

- Molnbaserade plattformar kommer att driva skalbarhet, flexibilitet och realtidsinsyn för företag.

- Antagandet av gränsöverskridande handelsfinansiering kommer att öka, drivet av globalisering och framväxande marknader.

- ESG och hållbara finansieringsmetoder kommer att påverka leverantörsval och finansieringsvillkor.

- Automatisering och dataanalys kommer att optimera kreditriskbedömning och hantering av rörelsekapital.

- Regulatorisk efterlevnad och standardiseringsinsatser kommer att stödja säker, effektiv och skalbar marknadstillväxt.