Marknadsöversikt

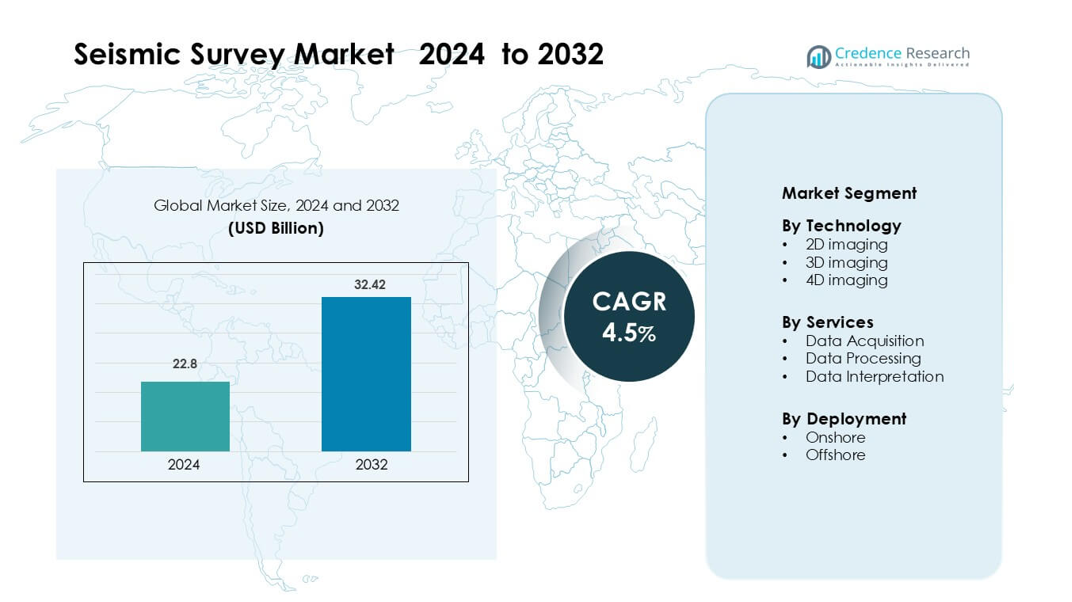

Marknaden för seismiska undersökningar värderades till 22,8 miljarder USD år 2024 och förväntas nå 32,42 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för seismiska undersökningar Storlek 2024 |

22,8 miljarder USD |

| Marknad för seismiska undersökningar, CAGR |

4,5% |

| Marknad för seismiska undersökningar Storlek 2032 |

32,42 miljarder USD |

Marknaden för seismiska undersökningar formas av ledande företag som Fugro NV, Dawson Geophysical Co., Agile Seismic LLC, Fairfield Geotechnologies, Asian Energy Services Ltd., Amerapex Corp., Echo Seismic Ltd., Alphageo India Ltd., BGP Inc., och China Oilfield Services Ltd., vilka alla stärker sin position genom avancerad 3D- och 4D-avbildning, utplacering av havsbottennoder och AI-stödd databehandling. Dessa aktörer fokuserar på att förbättra underjordisk klarhet, minska utforskningsrisk och stödja energiföretag både offshore och onshore. Nordamerika leder den globala marknaden med cirka 36% andel år 2024, drivet av stark offshore-aktivitet i Mexikanska golfen och fortsatt efterfrågan från skifferrika regioner.

Marknadsinsikter

- Marknaden för seismiska undersökningar värderades till 22,8 miljarder USD år 2024 och förväntas nå 32,42 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5 % under prognosperioden.

- Växande investeringar i djuphavs-, ultra-djuphavs- och skifferutforskning driver efterfrågan på 3D-avbildning, som har den dominerande andelen på 58% tack vare högre noggrannhet och minskad borrisk.

- AI-stödd bearbetning, utplacering av havsbottennoder och expansion av flerkundsundersökningar formar stora trender när operatörer söker tydligare avbildning och kostnadseffektiva utforskningsmodeller.

- Konkurrensen intensifieras när nyckelföretag fokuserar på avancerad underjordisk kartläggning, digitala arbetsflöden och lågbullerupptagningssystem för att stärka global räckvidd över offshore- och onshore-fält.

- Nordamerika leder med 36% andel, stödd av stark aktivitet i Mexikanska golfen, medan Asien-Stillahavsområdet och Europa följer på grund av expanderande offshore-licensieringsrundor och ökande användning av avancerade seismiska teknologier

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknik

3D-avbildning har den dominerande andelen på cirka 58% år 2024 tack vare sin högre upplösning, starkare underjordisk klarhet och tillförlitlighet för olje- och gasutforskning. Efterfrågan ökar när energiföretag förlitar sig på 3D-kartläggning för att minska borrisk och förbättra reservoarnoggrannhet. Användningen växer över mogna och nya bassänger när operatörer föredrar avancerade seismiska volymer för att stödja kapitaleffektiv fältutveckling. 2D-undersökningar förblir användbara för regionala skanningar, medan 4D-avbildning expanderar genom ökad användning i produktionsövervakning och detektion av reservoarförändringar.

- Till exempel använde Shell 3D-seismik i sitt Mars-fält i Mexikanska golfen genom att skjuta upp till 500 parallella profiler, med avstånd mellan 50 och 200 fot, vilket hjälpte till att övergå från beroendet av 2D till 3D så mycket att nästan 80% av dess brunnar i regionen 1996 placerades med hjälp av 3D-data.

Efter Tjänster

Dataförvärv leder detta segment med nästan 52% andel år 2024 eftersom prospekteringsföretag prioriterar högkvalitativa fältinspelningar för att stödja exakta geofysiska beslut. Tillväxten stärks när operatörer utökar undersökningsområden över djuphav, ultra-djuphav och täta landfält. Databehandling får fart genom AI-baserad brusreducering och förbättrade avbildningsalgoritmer, medan datatolkningstjänster ökar när prospekteringsteam förlitar sig på snabbare strukturella och stratigrafiska insikter för att vägleda brunnsplacering och fältutvärdering.

- Till exempel förvärvade Fairfield Geotechnologies en multi-klient 3D-undersökning i Delaware-bassängen som täcker 440 km² med högupplösta data, vilket därmed avsevärt utökade dess dataförvärvsområde.

Efter Implementering

Offshore-implementering står för den dominerande andelen på ungefär 55% år 2024, drivet av storskaliga investeringar i djuphavs- och ultra-djuphavsprospektering. Energibolag föredrar offshore-undersökningar på grund av högre resurspotential och förbättrad ekonomi kopplad till nya bassängupptäckter. Onshore-aktivitet förblir stabil över skiffer, tät olja och kolbäddmetanregioner, stödd av lägre driftskostnader och snabb undersökningsutförande. Offshore-momentum fortsätter när regeringar godkänner nya offshore-block och operatörer skiftar mot högpåverkande seismiska kampanjer.

Viktiga Tillväxtdrivare

Ökande Energiutforskning Över Nya Bassänger

Växande utforskning i djuphavs-, ultra-djuphavs- och gränsbassänger driver stark efterfrågan på avancerade seismiska undersökningar. Globala energibolag fokuserar på nya kolväteutsikter när mogna fält minskar och nationella regeringar öppnar nya offshore-block. Denna expansion ökar behovet av exakt avbildning under jordytan som minskar borrisker och förbättrar reservoarens framgångsgrader. Operatörer förlitar sig på 2D-, 3D- och 4D-seismiska program för att utvärdera stora arealblock innan de åtar sig kapitalintensiva brunnar. Många myndigheter främjar också investeringar i outforskade regioner genom fördelaktiga anbudsrundor och flexibla licensieringsplaner. När utforskningen sprider sig över Afrika, Sydamerika och Asien-Stillahavsområdet får seismiska aktörer stadiga projektpipelines.

- Till exempel genomför TGS och Viridien en multi-klient 3D-seismisk undersökning som täcker 5,300 km² i Barreirinhas-bassängen utanför Brasiliens kust, ett gränsdjuphavsområde, med hjälp av Ramform Tethys-streamerfartyget med deras egenutvecklade GeoStreamer-teknologi.

Användning av Avancerade Avbildningsteknologier

Högupplösta 3D- och 4D-avbildningsmetoder stärker marknaden när operatörer söker tydligare reservoarvyer och mer förutsägbara utvecklingsresultat. Moderna seismiska system levererar skarpare djupnoggrannhet, snabbare bearbetning och förbättrad brusreducering över komplexa terränger. Företag använder dessa verktyg för att studera reservoarstruktur, spåra vätskebevägelse och stödja långsiktig produktionsplanering. Användningen av avancerade sensorer, havsbottennoder och bredbandskällor förbättrar ytterligare datakvaliteten över offshore- och onshore-miljöer. Många energiföretag skiftar också mot digitala arbetsflöden, med automatiserade tolkningstjänster för att förkorta undersökningstidslinjer. Dessa innovationer gör seismiskt arbete mer tillförlitligt och viktigt för stora utforsknings- och produktionscykler.

- Till exempel har BP genomfört fyra separata 4D ocean-bottom node (OBN) övervakningsundersökningar vid sitt Atlantis-fält sedan 2009. I sin undersökning 2022 förtätades mottagarområdet till ett rutnät av 200 × 200 m, vilket förbättrade signal-brusförhållandet i subsaltsavbildning.

Växande Roll för Seismik i Förnybara och Infrastrukturprojekt

Seismiska undersökningar stödjer nu placering av vindkraftsparker, geotermisk utforskning och större infrastrukturplanering, vilket utökar marknaden bortom traditionell olja och gas. Utvecklare av offshore-vindkraftverk är beroende av högprecisionskartläggning av havsbotten för att välja säkra turbinplatser och undvika geologiska faror. Geotermiska företag använder seismiska studier för att lokalisera värmereservoarer, förbättra projektframgång och minska osäkerhet vid borrning. Regeringar använder också seismiskt arbete för tunnelplanering, dammutveckling och riskbedömning i jordbävningsbenägna områden. Dessa tillämpningar skapar nya möjligheter för undersökningsföretag när globala energi- och byggsektorer antar underjordisk avbildning som ett standardkrav. Denna förändring ger nya intäktskanaler och minskar beroendet av fossila bränslecykler.

Nyckeltrend & Möjlighet

Expansion av Ocean-Bottom Node (OBN) Undersökningar

Ocean-bottom node-undersökningar vinner mark eftersom de levererar renare signaler, rikare djupavbildning och bättre resultat i komplexa offshore-miljöer. När djuphavs- och ultra-djuphavsprojekt växer globalt väljer operatörer OBN-system för att övervinna utmaningar kopplade till ojämna havsbottnar, saltformationer och förkastningar. Denna trend leder till högre långsiktigt kontraktsvärde eftersom OBN-program ofta kräver större utplaceringsteam och längre undersökningsperioder. Företag investerar också i automatiserad nodhantering och snabbare återvinningssystem för att minska kostnaderna. Uppkomsten av offshore-vindkraftparker skapar nya möjligheter för havsbottenavbildning, vilket hjälper OBN-teknik att expandera till multisektorroller.

- Till exempel genomförde TGS, som arbetar för ExxonMobil Guyana, en OBN-kampanj som täckte 2 400 km² över 410 dagar och återhämtade sina ZXPLR-noder 20 dagar före schemat, en rekordbrytande djuphavsnodundersökning.

Integration av AI och Molnbaserad Bearbetning

AI och molnplattformar skapar stora möjligheter genom att förbättra bearbetningshastigheten, minska mänskliga fel och förbättra bildklarheten. Många tjänsteleverantörer använder maskininlärningsmodeller för att klassificera strukturer, ta bort brus och lyfta fram reservoarmönster inom stora datamängder. Molnverktyg gör det möjligt för team över länder att samarbeta i realtid, påskynda tolkningsarbetet och möjliggöra snabbare beslut för borrning eller fältplanering. Dessa digitala verktyg minskar också hårdvaruinvesteringar för operatörer, vilket gör seismiska arbetsflöden mer skalbara. När datamängderna växer med 3D- och 4D-avbildning blir AI-assisterad bearbetning en kärndifferentierare för seismiska företag.

- Till exempel använder PSS-Geo en molnbaserad inversionsplattform där användare laddar upp post-stack seismiska data; deras ML-modeller förutspår berg- och vätskeegenskaper (t.ex. porositet, densitet, vätsketyp) i molnet, baserat på borrhålsdata och förtränade modeller.

Expansion av Multi-Klientundersökningar

Multi-klient seismiska program expanderar eftersom operatörer föredrar kostnadsdelningsmodeller som minskar initiala utforskningsutgifter. Undersökningsföretag förvärvar stora regionala datamängder och säljer licenser till flera köpare, vilket skapar återkommande intäkter och förbättrar undersökningsekonomin. Regeringar främjar multi-klientprojekt för att locka nya utforskare genom att erbjuda kompletta underjordiska paket under licensieringsrundor. Denna modell ökar datatillgängligheten, påskyndar beslutsfattandet och minskar risken för mindre utforskningsföretag. När offshore-budgivningsrundor accelererar i Afrika, Sydamerika och Asien-Stillahavsområdet fortsätter efterfrågan på multi-klient seismiska bibliotek att öka.

Huvudutmaning

Miljöregler och undersökningsrestriktioner

Strängare miljöregler utgör en stor utmaning, särskilt för offshoreprojekt som måste undvika skador på marina ekosystem. Många regioner kräver säsongsrestriktioner för att skydda migrationscykler hos marina däggdjur, vilket försenar undersökningsscheman och ökar driftskostnaderna. Krav på bullerkontroll kräver också specialiserad utrustning och övervakningsteam, vilket ökar kostnaderna för efterlevnad. Miljögrupper fortsätter att granska seismisk aktivitet, vilket leder till rättsliga åtgärder och tillståndsförseningar i flera länder. Dessa faktorer minskar schemaläggningsflexibiliteten och skapar osäkerhet i projektplaneringen. Företag måste investera i tystare källor, avancerad övervakning och bättre strategier för att minska påverkan för att upprätthålla regelöverensstämmelse.

Höga driftskostnader och volatil energiförbrukning

Seismiska undersökningar kräver stora fartyg, tung utrustning, utbildade besättningar och långa utplaceringstider, vilket leder till höga driftskostnader. Offshoreundersökningar är särskilt dyra på grund av fartygens dagliga kostnader, bränsleförbrukning och logistiska krav. När olje- och gaspriserna fluktuerar, minskar operatörerna sina utforskningsbudgetar, vilket minskar efterfrågan på seismiska undersökningar och orsakar ekonomisk press på tjänsteleverantörer. Kostnadskänsliga företag kan skjuta upp stora 3D- eller 4D-kampanjer, vilket påverkar långsiktiga projektplaner. Undersökningsföretag står under press att anta automation, digitala arbetsflöden och effektiva fältsystem för att minska kostnaderna och förbli konkurrenskraftiga.

Regional analys

Nordamerika

Nordamerika leder den seismiska undersökningsmarknaden med cirka 36% andel år 2024 tack vare starka offshoreinvesteringar i Mexikanska golfen och stabila skifferfokuserade landprogram. Energibolag använder avancerad 3D- och 4D-avbildning för att förbättra utforskningsnoggrannheten och minska borriskerna. Statliga licensrundor, djuphavsutveckling och ökat intresse för övervakning av koldioxidlagring stödjer också den regionala efterfrågan. Teknikanvändningen förblir hög då operatörer förlitar sig på havsbottennoder och AI-förbättrade bearbetningsverktyg. Marknaden växer ytterligare när nya offshoreblock öppnas och integrerade digitala arbetsflöden blir standard inom uppströmsverksamhet.

Europa

Europa har nästan 24% andel år 2024, drivet av aktivitet i Nordsjön, Barents hav och östra Medelhavet. Operatörer prioriterar seismiska undersökningar för att optimera omutveckling av mogna bassänger och förbättra återvinningsfaktorer i åldrande offshorefält. Regionen använder också seismisk avbildning för placering av vindkraftverk, kartläggning av havsbottenrisker och koldioxidinfångningsprojekt. Miljöstandarder förblir strikta, vilket driver företag mot lågbullerkällor och avancerade övervakningsverktyg. Multiklientundersökningar expanderar över gränsbassänger när regeringar stödjer transparent dataåtkomst. Dessa faktorer hjälper till att upprätthålla en stabil långsiktig efterfrågan på högupplösta seismiska program.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 27% andel år 2024, understödd av stora utforskningsprogram i Australien, Kina, Indien, Indonesien och Malaysia. Regeringar påskyndar licensrundor och uppmuntrar offshoreexpansion för att stärka inhemsk energisäkerhet. Djuphavsutsikter i Sydkinesiska havet och nordvästra hyllan driver storskaliga 3D-kampanjer. Regionen antar också seismiska verktyg för kartläggning av geotermiska resurser och bedömning av offshorevind. Växande investeringar i nationella oljebolag ökar efterfrågan på moderna avbildningssystem och molnbaserad bearbetning. Asien-Stillahavsområdet fortsätter att erbjuda stark långsiktig tillväxt tack vare stora outforskade områden och ökande energikonsumtion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har cirka 21% andel år 2024, påverkad av stora utforskningar i Förenade Arabemiraten, Saudiarabien, Namibia, Angola och Moçambique. Nationella oljebolag ökar seismisk aktivitet för att kartlägga nya reservoarer och stödja kapacitetsutbyggnad. Afrika blir en viktig hotspot med växande multi-klientundersökningar över gränsöverskridande offshore-bassänger. Avancerade 3D- och 4D-program ökar när operatörer riktar in sig på djupare och mer komplexa geologiska strukturer. Regeringar stödjer långsiktiga energiinvesteringar, vilket skapar stabila projektpipelines. Regionen använder också seismisk avbildning för infrastrukturutveckling och geotermisk bedömning.

Sydamerika

Sydamerika representerar nära 18% andel år 2024, främst drivet av omfattande offshore-aktivitet i Brasilien, Guyana och Surinam. Djuphavs- och ultra-djuphavsprojekt i pre-salt-bassängerna driver efterfrågan på storskaliga 3D- och havsbottennodundersökningar. Utforskningsföretag söker högpåverkande block, vilket ökar beroendet av exakt seismisk avbildning för att utvärdera reservoarpotential. Multi-klientbibliotek expanderar när licensieringsrundor öppnar nya offshore-zoner. Onshore-program i Argentinas skifferregioner ökar ytterligare efterfrågan. Ökat internationellt deltagande i sydamerikanska bassänger stödjer stark långsiktig seismisk tillväxt över hela regionen.

Marknadssegmenteringar:

Efter teknik

- 2D-avbildning

- 3D-avbildning

- 4D-avbildning

Efter tjänster

- Dataförvärv

- Databehandling

- Datatolkning

Efter distribution

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för seismiska undersökningar kännetecknas av stark konkurrens bland ledande aktörer som Fugro NV, Dawson Geophysical Co., Agile Seismic LLC, Fairfield Geotechnologies, Asian Energy Services Ltd, Amerapex Corp., Echo Seismic Ltd., Alphageo India Ltd., BGP Inc., och China Oilfield Services Ltd., som alla fokuserar på avancerade avbildningsmöjligheter och global projektutförande. Företag stärker sina portföljer med högupplösta 3D- och 4D-undersökningar, havsbottennodteknik och AI-drivna bearbetningsplattformar som förbättrar dataklarhet och operationell effektivitet. Många leverantörer expanderar multi-klientbibliotek för att attrahera operatörer som söker kostnadseffektiva utforskningsalternativ över offshore och gränsöverskridande bassänger. Strategiska partnerskap med nationella oljebolag, investeringar i digitala arbetsflöden och antagande av lågbullerkällor hjälper till att upprätthålla konkurrensfördelar. Företag diversifierar också till förnybar energi, koldioxidlagring och infrastrukturrelaterade seismiska tillämpningar för att minska beroendet av olje- och gaskretslopp och säkra långsiktiga tillväxtmöjligheter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Fugro NV

- Dawson Geophysical Co.

- Agile Seismic LLC

- Fairfield Geotechnologies

- Asian Energy Services Ltd

- Amerapex Corp.

- Echo Seismic Ltd.

- Alphageo India Ltd.

- BGP Inc.

- China Oilfield Services Ltd.

Senaste utvecklingen

- I november 2025 slutförde Fugro geofysiska och arkeologiska undersökningar för Italiens Rimini offshore-projekt. Dessa undersökningar hjälper till med design och kabeldragning för tidig fastbottnad offshore-vindkraft i Italien.

- I augusti 2025 gick Dawson Geophysical med på att köpa 100 000 Geospace Pioneer ultralätta seismiska noder. Investeringen utökar kanalens kapacitet och stöder projekt, inklusive växande CCUS-övervakningsarbete.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Tjänster, Implementering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Global utforskningsaktivitet kommer att öka över djuphav, ultra-djuphav och gränsbassänger.

- Användningen av 3D- och 4D-avbildning kommer att stärkas när operatörer söker högre klarhet under ytan.

- Undersökningar med havsbottennoder kommer att expandera på grund av förbättrad noggrannhet i komplexa offshore-zoner.

- AI-baserad bearbetning och automatiserad tolkning kommer att bli standard i seismiska arbetsflöden.

- Multi-klient seismiska bibliotek kommer att växa när företag föredrar kostnadsdelningsmodeller för utforskning.

- Förnybara energiprojekt kommer att öka den seismiska efterfrågan för offshore-vind och geotermisk kartläggning.

- Övervakning av koldioxidlagring kommer att skapa nya långsiktiga möjligheter för seismiska tjänsteleverantörer.

- Lågbrusiga källor och teknologier för miljöefterlevnad kommer att få bredare användning.

- Nationella oljebolag kommer att öka storskaliga seismiska kampanjer för att förbättra inhemsk resursäkerhet.

- Digital integration mellan insamling, bearbetning och tolkning kommer att optimera projekttidslinjer.