Marknadsöversikt

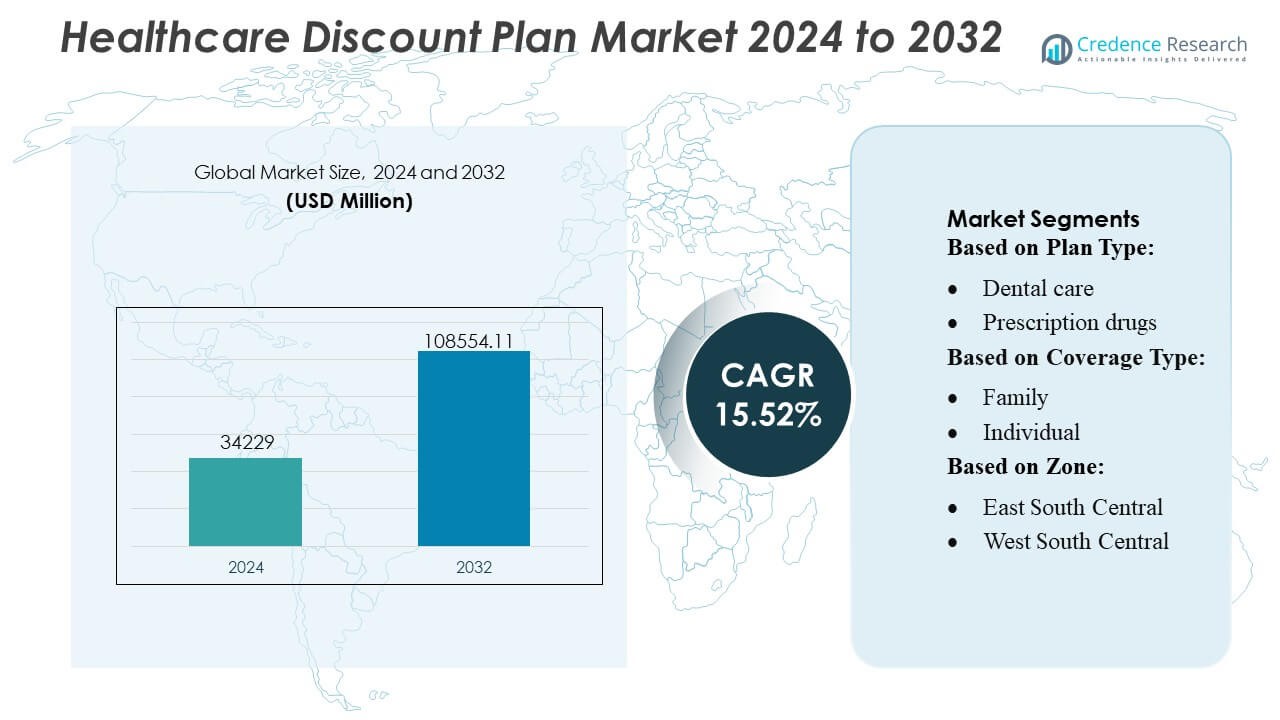

Marknadsstorleken för Healthcare Discount Plan värderades till 34229 miljoner USD år 2024 och förväntas nå 108554,11 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 15,52% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Healthcare Discount Plan 2024 |

USD 34229 Miljoner |

| Healthcare Discount Plan Market, CAGR |

15,52% |

| Marknadsstorlek för Healthcare Discount Plan 2032 |

USD 108554,11 Miljoner |

Marknaden för Healthcare Discount Plan formas av en bred mix av etablerade vårdtjänstleverantörer, apoteksnätverk, tandvårdsgrupper och telehälsoplattformar som konkurrerar genom att utöka leverantörspartnerskap, förbättra digitala registreringsmöjligheter och erbjuda flerfunktionsrabattpaket. Ledande branschaktörer fokuserar på att stärka nationella nätverk, förbättra medlemsengagemang och leverera transparenta, kostnadseffektiva vårdbesparingslösningar för att bredda konsumenträckvidden. Nordamerika förblir den ledande regionen med en exakt 32–34% andel, stödd av höga egenkostnader för vård, stark konsumentmedvetenhet och den utbredda tillgängligheten av tandvård, synvård, recept och virtuella vårdrabattprogram över stora storstads- och förortsområden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Healthcare Discount Plan nådde 34,229 miljoner USD år 2024 och förväntas nå 108,554,11 miljoner USD år 2032, med en stark CAGR på 15,52% drivet av ökande egenkostnader för medicin och växande efterfrågan på kostnadseffektiva vårdalternativ.

- Marknadstillväxten stöds av ökad konsumentpreferens för flexibla, icke-försäkringsbaserade sparprogram och den snabba expansionen av digitala registreringsplattformar som förenklar tillgången till tandvård, synvård, recept och telehälsorabattjänster.

- Konkurrensaktiviteten intensifieras när stora vårdnätverk och leverantörer utökar partnerskap för att bredda tjänstetillgängligheten och stärka flerfunktionspaket som förbättrar medlemsretentionen.

- Marknaden står inför begränsningar på grund av varierande rabattnivåer, begränsad medvetenhet i landsbygdsområden och inkonsekvent leverantörsdeltagande, vilket kan minska det upplevda värdet för vissa användargrupper.

- Nordamerika leder med en andel på 32–34%, medan tandvårdsplaner dominerar segmentprestandan med den högsta adoptionen på grund av konsekvent höga egenkostnader för tandvård.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter plantyp

Tandvårdsplaner har den största andelen på cirka 32%, understödd av hög efterfrågan på prisvärda rengöringar, fyllningar och förebyggande vård. Receptbelagda läkemedelsplaner följer på grund av stigande läkemedelskostnader och starkt konsumentintresse för apoteksbesparingar. Synvård och hörapparatsplaner växer stadigt när åldrande befolkningar söker kostnadseffektiva korrigerande lösningar. Kiropraktikplaner gynnas av ökande muskuloskeletala problem, medan planer för virtuella besök expanderar snabbt med bredare antagande av telehälsa. Andra plantyper attraherar nischanvändare som söker kompletterande besparingar utöver traditionell försäkring.

- Till exempel samarbetar Amedisys med cirka 3 300 sjukhus och 114 000 läkare över hela landet för att leverera hospice- och palliativ vård i hemmet.

Efter Täckningstyp

Familjeplaner dominerar marknaden med cirka 48% andel, drivet av hushåll som väljer paketpriser för tandvård, synvård och recept. Individuella planer förblir populära bland unga vuxna, gig-arbetare och pensionärer som behöver lågkostnadsalternativ till försäkring. Andra täckningstyper, såsom grupp- eller arbetsgivaranknutna planer, får uppmärksamhet när organisationer lägger till prisvärda hälsosparalternativ för att stödja bredare medarbetares välmående.

- Till exempel designar, tillverkar och distribuerar Sunrise Medical både manuella och elektriska rullstolar globalt. Företaget har tillverkningsanläggningar i 10 länder och säljer sina produkter i över 130 länder.

Efter Zon

Den Sydatlantiska zonen leder med nästan 22% andel, understödd av täta befolkningar och starka vårdgivarnätverk. Västliga och östliga sydcentrala zoner visar snabb antagning på grund av högre oförsäkrade nivåer och efterfrågan på lågkostnadshälsovårdsstöd. Nordost upprätthåller stadig tillväxt när urbana konsumenter söker kompletterande besparingar. Östra och västra nordcentrala regioner expanderar genom arbetsgivarstödda medlemskap, medan Stillahavscentrala och bergsstater växer när digital inskrivning och telehälsanvändning ökar tillgängligheten.

Viktiga Tillväxtdrivare

1. Stigande Egenkostnader för Hälsovård

Stigande egenkostnader för hälsovård driver betydligt efterfrågan på hälsovårdsrabattplaner när konsumenter söker prisvärd tillgång till tandvård, synvård och recepttjänster. Höga självrisker i traditionella försäkringsplaner driver hushåll mot lågkostnadsalternativ som erbjuder omedelbara besparingar utan komplexa behörighetskrav. Ökad kostnadskänslighet bland oförsäkrade och underförsäkrade populationer accelererar ytterligare antagandet. Den snabba ökningen av tand- och apotekskostnader ökar attraktionskraften hos rabattmedlemskap, vilket gör det möjligt för konsumenter att hantera rutinmässiga hälsovårdsbehov genom förutsägbara, budgetvänliga prissättningsstrukturer.

- Till exempel började Medtronic den kommersiella lanseringen i USA av MiniMed™ 780G-systemet integrerat med Instinct-sensorn (från partnerföretaget Abbott Laboratories). Instinct-sensorn är bland världens minsta och tunnaste kontinuerliga glukosmonitorer, med en bärtid på upp till 15 dagar — vilket möjliggör realtids glukosavläsningar.

2. Växande Preferens för Flexibla, Icke-Försäkringsbaserade Hälsovårdsalternativ

Konsumenter föredrar i allt högre grad hälsovårdslösningar som erbjuder flexibilitet, transparent prissättning och inga långsiktiga avtalsförpliktelser. Rabattplaner uppfyller dessa förväntningar genom att låta medlemmar få tillgång till besparingar över flera tjänster utan riskbedömning eller väntetider. Enkelheten i registrering, kombinerad med anpassningsbara planval, stärker deras attraktionskraft bland gig-arbetare, pensionärer, studenter och egenföretagare. När traditionell försäkring blir mer komplex och dyr, får hälsovårdsrabattplaner fotfäste som ett praktiskt kompletterande eller fristående alternativ som stödjer vardagliga hälsovårdsbehov.

- Till exempel, Abbott, användningen av FreeStyle Libre-teknologi kopplades till en 78% minskning av sjukhusinläggningar relaterade till hjärt-kärlsjukdomar för personer med typ 1-diabetes som tidigare haft allvarliga episoder av lågt blodsocker — jämfört med traditionella metoder för glukosövervakning.

3. Expansion av Leverantörsnätverk och Digitala Distributionskanaler

Marknaden gynnas av expanderande leverantörsnätverk som förbättrar planernas tillgänglighet och upplevda värde. Tandkliniker, syncenter, apotek och telehälsovårdgivare samarbetar i allt högre grad med administratörer av rabattplaner för att attrahera nya patientvolymer. Digitala distributionskanaler accelererar denna utveckling genom att möjliggöra enkel jämförelse, registrering och automatiserad medlemskapsförvaltning. Onlineplattformar och mobilappar ökar bekvämligheten, medan riktad digital marknadsföring ökar konsumentmedvetenheten. Dessa framsteg stärker marknadspenetrationen och driver kontinuerlig medlemsförvärv över olika demografiska segment.

Viktiga Trender & Möjligheter

1. Snabb Antagande av Telehälsa och Virtuella Vårdplaner

Den snabba uppskalningen av telehälsotjänster skapar betydande möjligheter för rabattplaner baserade på virtuella besök. Konsumenter söker prisvärda, efterfrågade konsultationer för primärvård, beteendehälsa och hantering av kroniska tillstånd. Rabattplaner som erbjuder reducerade telekonsultationsavgifter eller paketerade virtuella vårdtjänster får starkt fäste, särskilt bland yngre, teknikintresserade befolkningar. När digitala hälsoplattformar bildar fler partnerskap med leverantörer av rabattplaner, är marknaden positionerad för hållbar expansion. Skiftet mot fjärrvård stämmer också överens med konsumenternas preferenser för bekvämlighet, korta väntetider och kostnadseffektiv tillgång.

- Till exempel, Cardinal Health betjänar mer än 75% av sjukhusen i USA och stöder tiotusentals apotek och vårdinrättningar, vilket gör det till en av de största leverantörerna som möjliggör vårdtjänster, inklusive de som levereras via telehälsa eller virtuella vårdinställningar.

2. Växande Integration av Multitjänstpaket

En stor trend som formar marknaden är den ökande populariteten av paketerade vårdrabattplaner som kombinerar tandvård, synvård, kiropraktik, hörsel och receptbesparingar i ett enda paket. Dessa paket levererar ett starkare upplevt värde och uppmuntrar bredare konsumentantagande. Leverantörer drar nytta av förbättrad tvärtjänstanvändning, medan kunder uppskattar förenklad medlemskapsförvaltning och kostnadseffektivitet. Paketering stöder högre kvarhållningsgrader och tillåter planadministratörer att differentiera sig med nivåindelade erbjudanden skräddarsydda för familjer, seniorer och individer som söker omfattande men prisvärd vårdtäckning.

- Till exempel, Solventums 3M™ Littmann® CORE Digital Stetoskop erbjuder upp till 40 gånger ljudförstärkning och aktiv brusreducering som minskar omgivande ljud med 40 dB, vilket möjliggör mer exakta hjärt- och andningsbedömningar i både fjärrvård och kontorsscenarier.

3. Ökande Antagande av Arbetsgivare och Initiativ för Arbetskraftens Välbefinnande

Arbetsgivare antar i allt högre grad rabattplaner för att förbättra arbetskraftens välbefinnande samtidigt som de behåller kostnadskontrollen. Dessa planer erbjuder prisvärda kompletterande förmåner som minskar de anställdas egenkostnader utan att höja vårdpremierna. Särskilt små och medelstora företag ser rabattplaner som ett tillgängligt sätt att utöka förmånspaketen. Ökat fokus på förebyggande vård och medarbetarnöjdhet stärker denna trend. När hybrida och gig-arbetskraftsmodeller expanderar, erkänner arbetsgivare rabattplaner som ett flexibelt, kostnadseffektivt verktyg för att stödja olika arbetskraftsbehov.

Viktiga Utmaningar

1. Begränsad Konsumentmedvetenhet och Missuppfattningar

Trots ökad användning missförstår många konsumenter fortfarande rollen och värdet av sjukvårdsrabattplaner, och förväxlar dem med traditionell försäkring. Denna brist på medvetenhet begränsar marknadspotentialen och bromsar medlemskapstillväxten. Missuppfattningar om täckningsdjup, tillgänglighet av vårdgivare och faktiska besparingar kan avskräcka potentiella användare. Vårdgivare och planadministratörer måste investera i tydligare kommunikation, transparens och utbildningsinsatser för att hantera konsumenternas tveksamhet. Utan riktade medvetenhetsinsatser förblir en betydande del av marknaden outnyttjad, särskilt i landsbygds- och låginkomstområden.

2. Variation i Rabatter och Deltagande av Vårdgivare

Marknaden står inför utmaningar på grund av inkonsekventa rabattnivåer och skillnader i vårdgivardeltagande över regioner. Vissa konsumenter stöter på variationer i besparingar eller begränsad tillgång till deltagande specialister, vilket minskar tillfredsställelsen och försvagar förtroendet för modellen. Att upprätthålla robusta och standardiserade vårdgivarnätverk är avgörande för långsiktig retention. Regionala skillnader i tillgången till sjukvårdstjänster påverkar också rabattprestandan. För att förbli konkurrenskraftiga måste vårdgivare utöka partnerskap, säkerställa transparenta rabattstrukturer och upprätthålla tjänstekonsekvens som överensstämmer med konsumenternas förväntningar.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för sjukvårdsrabattplaner med 32–34%, drivet av höga egenkostnader för medicinska utgifter och stark penetration av tand- och receptbelagda rabattprogram. USA leder den regionala adoptionen på grund av sina oförsäkrade och underförsäkrade befolkningar som söker prisvärda alternativ till traditionell försäkring. Omfattande vårdgivarnätverk, ökad användning av telehälsa och starka digitala registreringsplattformar stödjer ytterligare marknadsexpansion. Kanada bidrar måttligt när konsumenter antar kompletterande sparplaner för att kompensera stigande tand- och synvårdskostnader. Sammantaget gynnas regionen av ett moget ekosystem för sjukvårdstjänster, hög konsumentmedvetenhet och robust marknadsföring av planer.

Europa

Europa står för 24–26% av den globala marknaden, stödd av ökande efterfrågan på kompletterande sjukvårdssparande utanför de offentliga hälsosystemen. Även om universell sjukvård minskar grundläggande kostnadsbördor, använder konsumenter alltmer rabattplaner för att hantera tand-, syn- och valfria procedurkostnader som inte helt täcks av nationella program. Västeuropeiska länder leder adoptionen på grund av högre disponibla inkomster och starka vårdgivarpartnerskap, medan Östeuropa visar ökat intresse när privata vårdinrättningar expanderar. Regionen gynnas också av ökat digitalt hälsoengagemang, vilket möjliggör enklare registrering i virtuell vård och flerfunktionsrabattpaket anpassade till olika befolkningsbehov.

Asien-Stillahavsregionen

Asien-Stillahavsregionen fångar 28–30% av marknadsandelen och framträder som den snabbast växande regionen på grund av stigande medicinska kostnader, expanderande medelklasspopulationer och ökat konsumentintresse för lågkostnadsalternativ inom sjukvården. Indien, Kina och Sydostasien driver storskalig adoption när privata kliniker samarbetar med rabattplanleverantörer för att locka patienter. Stadsbefolkningar väljer alltmer tand-, syn- och telehälsosparplaner för att undvika långa väntetider och minska egenkostnader. Japan, Sydkorea och Australien uppvisar stabil tillväxt, stödda av digitala hälsoekosystem och stark medvetenhet om förebyggande vård. Snabb smartphone-penetration stärker ytterligare tillgången till online-medlemskapsplattformar.

Latinamerika

Latinamerika har en andel på 8–10%, stödd av ökande privata sjukvårdsutgifter och stark efterfrågan på prisvärda medicinska sparlösningar. Brasilien, Mexiko och Colombia leder adoptionen då konsumenter söker kostnadsavlastning för tandvård, synvård och läkemedelstjänster som inte är fullt tillgängliga genom offentliga system. Utbyggnaden av privata kliniker och apotek stärker leverantörsdeltagandet, medan stadsbefolkningar i allt högre grad förlitar sig på rabattplaner för rutinmässig vård. Ekonomiska påtryckningar och ojämn försäkringstäckning gör rabattmedlemskap till ett attraktivt alternativ. Digital registrering ökar, även om infrastrukturbrister i landsbygdsområden begränsar full penetration. Sammantaget visar regionen betydande långsiktig tillväxtpotential.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar 6–8% av marknaden, drivet av växande privata sjukvårdsinvesteringar och ökande medvetenhet om lågkostnadsprogram för kompletterande sjukvård. GCC-länderna leder adoptionen tack vare stark urbanisering, högre disponibla inkomster och expanderande privata tand- och synkliniker som samarbetar med rabattplansleverantörer. I Nordafrika och Subsahariska Afrika förblir upptaget gradvis på grund av begränsade leverantörsnätverk och lägre konsumentmedvetenhet, även om intresset ökar bland unga stadsbefolkningar som söker prisvärda vårdalternativ. Telehälsodrivna rabattplaner erbjuder stark potential då digitala hälsoplattformar expanderar över framväxande vårdmarknader.

Marknadssegmenteringar:

Efter plantyp:

- Tandvård

- Receptbelagda läkemedel

Efter täckningstyp:

Efter zon:

- East South Central

- West South Central

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för sjukvårdsrabattplaner kännetecknas av en konkurrensmiljö formad av stora vård- och medicinska tjänsteleverantörer som Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG och Baxter International Inc. Marknaden för sjukvårdsrabattplaner har ett alltmer konkurrensutsatt landskap format av expanderande leverantörsnätverk, snabb digital registrering och växande konsumentefterfrågan på kostnadseffektiva vårdalternativ. Marknadsaktörer fokuserar på att stärka partnerskap med tandkliniker, syncentraler, apotek och telehälsoplattformar för att öka tillgängligheten av tjänster och förbättra det upplevda värdet. Företag differentierar sig genom flerfunktionspaket, flexibla medlemsnivåer och transparenta prismodeller som stödjer stark kundlojalitet. Digitala plattformar spelar en central roll genom att möjliggöra sömlös jämförelse, omedelbar aktivering och automatiserade förnyelseprocesser, vilket förbättrar användarupplevelsen och driver kontinuerlig medlemskapstillväxt. Eftersom prisvärdhet och bekvämlighet förblir stora prioriteringar för konsumenter, betonar konkurrenter förebyggande vårdlösningar, förbättrade virtuella vårdalternativ och lokala partnerskap i hög efterfrågan-zoner för att upprätthålla en stark marknadsposition.

Nyckelspelaranalys

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Senaste Utvecklingen

- I juli 2024 lanserade Star Health and Allied Insurance hemsjukvårdstjänster i över 50 städer i Indien, i samarbete med leverantörer som Portea, Care24 och CallHealth. Detta initiativ ger kunder medicinsk vård hemma för tillstånd som feber och gastroenterit, vilket kan vara mer bekvämt och kostnadseffektivt än traditionell sjukhusvård.

- I april 2024 initierade den amerikanska FDA ett program känt som Hemmet som en vårdcentral, med syfte att omvandla hemmiljön till en integrerad del av vårdsystemet. Detta initiativ fokuserar särskilt på att främja hälsojämlikhet över olika befolkningsgrupper i USA, särskilt de som är underbetjänade eller har begränsad tillgång till traditionella vårdanläggningar.

- I januari 2024 meddelade Cardinal Health, Inc., ett ledande vårdföretag, sitt förvärv av specialnätverk, vilket visar företagets mål att expandera sin verksamhet inom specialområdet. Syftet med detta förvärv är tydligt att stärka Cardinal Healths marknadsposition globalt samtidigt som man inför mycket avancerade och innovativa teknologier och expertis för att upptäcka och lösa konsumentfrågor.

- I april 2023 meddelade Careington Benefit Solutions en ny anläggning för att utöka sina tryck- och uppfyllandetjänster, som inkluderar digitaltryck, anpassade marknadsföringsmaterial, medlems-ID-kort och posttjänster. Denna expansion, stödd av nya, toppmoderna tryckmaskiner, var utformad för att förbättra effektiviteten och stödja företagets affärstillväxt genom att förbättra sina interna administrativa tjänster för kunder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Plantyp, Täckningstyp, Zon och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en stadig adoption när konsumenter i allt högre grad föredrar lågkostnadsalternativ till traditionell försäkring.

- Digitala registreringsplattformar kommer att expandera, vilket gör rabattplaner lättare att nå och hantera för bredare befolkningsgrupper.

- Rabattplaner baserade på telehälsa kommer att växa snabbt när virtuell vård blir en vanlig kanal inom hälso- och sjukvården.

- Multitjänstpaket som kombinerar tandvård, synvård, apotek och virtuell vård kommer att bli standarderbjudanden.

- Leverantörsnätverk kommer att breddas när kliniker och apotek samarbetar mer aktivt för att attrahera nya patientvolymer.

- Arbetsgivare kommer att integrera rabattplaner i hälsofrämjande program för att kontrollera förmånskostnader.

- Yngre demografiska grupper kommer att anta flexibla, prenumerationsliknande hälso- och sjukvårdsbesparingsalternativ i högre takt.

- Medvetandekampanjer och transparent prissättning kommer att hjälpa till att övervinna konsumentmissuppfattningar och öka registreringen.

- Regional penetration kommer att öka när underbetjänade och oförsäkrade populationer söker prisvärda hälso- och sjukvårdslösningar.

- Konkurrensdifferentiering kommer att intensifieras, drivet av teknikintegration, starkare tjänstepaket och förbättrad kundupplevelse.