动物营养市场概述:

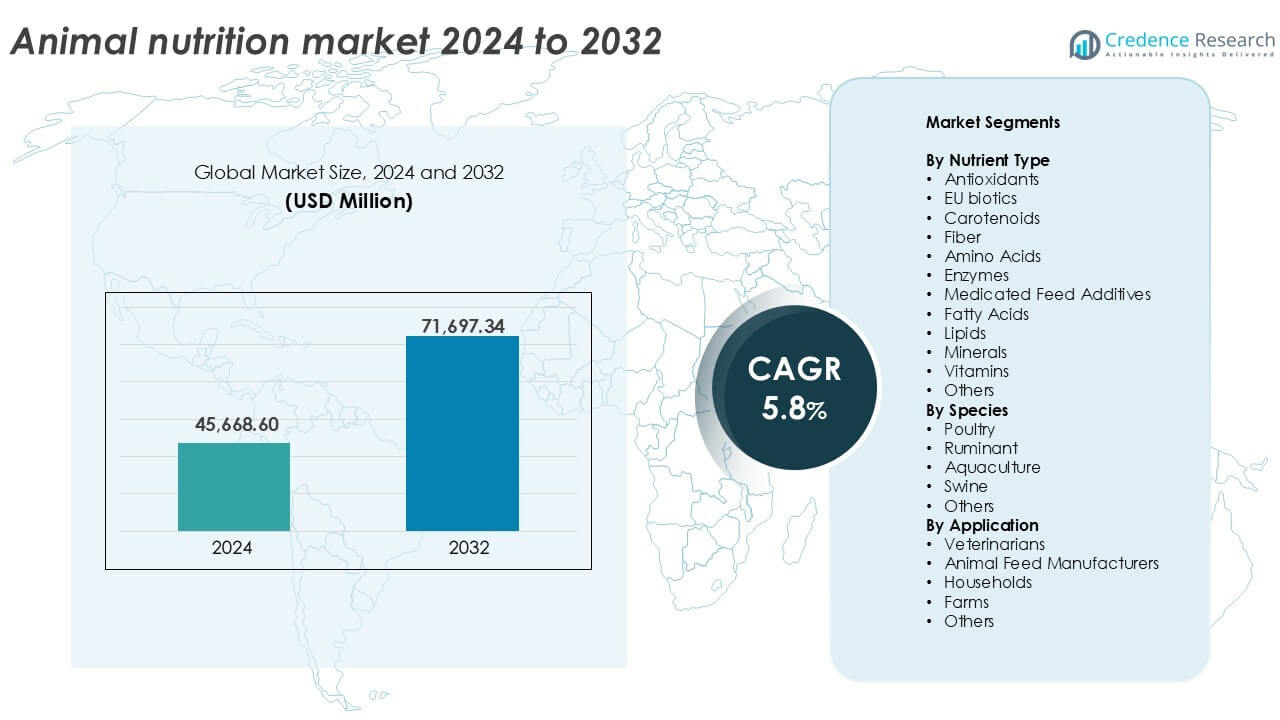

2024年动物营养市场规模估值为456.686亿美元,预计到2032年将达到716.9734亿美元,预测期内的年复合增长率为5.8%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年动物营养市场规模 |

456.686亿美元 |

| 动物营养市场,年复合增长率 |

5.8% |

| 2032年动物营养市场规模 |

716.9734亿美元 |

动物营养市场洞察

- 对高质量肉类、乳制品和水产养殖产品的需求不断增加,推动了全球畜牧业对先进、富含营养的饲料解决方案的需求。

- 精准营养、可持续饲料添加剂和无抗生素配方正在受到关注,生产商专注于动物健康、性能和法规合规。

- ADM、DSM、Evonik和Nutreco等顶级企业通过创新、合作伙伴关系和扩展产品线引领市场,而区域制造商则通过定制解决方案瞄准对价格敏感的市场。

- 亚太地区以34%的份额主导市场,其次是北美的27%和欧洲的23%;家禽以42%的份额在物种中领先,而氨基酸由于在以增长为重点的饲料配方中的强劲需求,占营养类型细分市场的28%以上。

动物营养市场细分分析:

按营养类型

氨基酸在动物营养市场中按营养类型占主导地位,2024年占细分市场份额的28%以上。对赖氨酸和蛋氨酸等必需氨基酸在家禽和猪饲料中的高需求推动了这一增长。这些营养物质支持肌肉生长、饲料转化效率和整体健康。酶和维生素由于其在消化和免疫增强中的作用而紧随其后。无抗生素动物饲料的兴起促进了天然添加剂如EU生物制剂和抗氧化剂的采用。功能性和强化饲料的增长继续支持对多样化营养混合物的需求。

- 例如,苏氨酸和色氨酸在猪和家禽饲料中越来越多地使用,以提高性能和饲料效率。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按物种

家禽在2024年按物种引领市场,占据约42%的总细分市场份额。集约化家禽养殖和肉鸡肉消费的增加推动了该子细分市场中营养产品的高使用率。营养密集型饲料确保快速增重和更好的蛋产量。由于乳制品行业的增长和牛奶产量需求的增加,反刍动物紧随其后。猪营养在亚太地区获得关注,而水产养殖随着海鲜需求的增加和饲料转化效率的需求而增长。每个物种细分市场反映了与生产力目标和健康管理相一致的定制营养需求。

- 例如,赢创的MetAMINO® DL-蛋氨酸(纯度99%)被添加到猪和家禽饲料中,以平衡氨基酸并支持生长性能。

按应用

动物饲料制造商在应用细分市场中占据最大份额,2024年贡献近47%。这些制造商采用先进配方以提高饲料效率、生长速度和抗病能力。随着工业化畜牧业和大规模饲料生产的需求上升。由于综合营养实践,农场也代表着一个增长的细分市场。兽医在治疗和预防护理饮食中影响高价值营养。家庭对伴侣动物营养的贡献尤其在发达地区增长。总体而言,动物营养的应用随着对牲畜健康、产量优化和商业饲料解决方案的关注增加而扩大。

关键增长驱动因素

畜牧养殖实践的集约化

向工业规模畜牧生产的转变显著推动了动物营养产品的需求。家禽、猪和反刍动物养殖中的高产系统需要精确的饲料以支持快速生长、高效增重和改善的繁殖性能。由于放牧空间有限和全球肉类消费的增加,生产者依赖优化的饲料配方来维持动物在封闭环境中的健康和性能。饲料转化率(FCR)的改善仍然是首要任务,推动了对氨基酸、酶和定制维生素矿物质混合物的需求。中国、印度和巴西等国家正在扩大动物养殖业务,进一步推动营养密集型饲料添加剂的采用。这一趋势支持对先进动物营养技术和综合饲料管理系统的长期投资。

- 例如,现代肉鸡可以在大约35到42天内达到约2.5公斤的标准市场体重,饲料转化率通常在每公斤体重增重1.5到1.9公斤饲料之间,强调了精确营养和遗传学在生长优化中的关键作用。

对高质量蛋白质来源的需求增长

全球对肉类、乳制品和水产养殖产品的需求上升,直接推动了动物营养市场的增长。随着消费者偏好转向富含蛋白质的饮食,畜牧和鱼类生产必须满足更严格的质量和安全标准。为了实现这一目标,生产者越来越多地采用能提高生长速度、营养吸收和免疫力的饲料添加剂。高蛋白产出需要平衡和强化的饲料配方,尤其是在家禽和水产养殖领域。亚太地区随着中产阶级人口的扩大和人均肉类消费的增加,在这一领域增长迅速。改善产量质量的动物营养解决方案,如肉质大理石纹理更好或产蛋效率更高,继续在商业生产者中获得吸引力,以期利用市场需求。

- 例如,嘉吉动物营养与健康在40个国家和280个地点运营,每天生产超过62,000吨动物饲料,以支持畜牧和水产养殖的营养目标。

转向预防性动物健康管理

畜牧管理中的预防性健康策略正在加速专业动物营养的使用。对饲料中抗生素使用的监管限制日益增加,迫使生产者转向天然替代品,如益生元、益生菌和酶。这些有助于改善肠道健康,减少疾病发生,并增强免疫系统,从而减少兽医干预和死亡风险。动物营养在增强对感染的抵抗力和改善整体健康方面起着核心作用。畜牧生产者现在将营养作为生物安全和福利协议的一部分。这一趋势在欧洲和北美尤为强劲,消费者对无抗生素肉类和可持续性的意识不断影响采购决策。饲料公司正在以功能性产品回应,专门解决特定物种的健康挑战。

关键趋势与机遇

精确营养技术的日益采用

饲料配方和交付系统的技术进步正在改变动物营养的格局。精确营养使得根据物种、生长阶段和生产目标制定准确的数据驱动的饲料策略成为可能。近红外光谱(NIRS)、微剂量系统和数字化畜群管理平台等工具帮助生产者测量饲料摄入量、监控营养效率并减少浪费。这些技术通过优化饲料成本同时减少排放和营养流失,提供了经济和环境效益。公司正在开发基于人工智能的解决方案,以在个体或群体水平上定制饲料,特别是在大规模家禽和猪肉生产中。这一趋势为量身定制的营养产品和数据集成的饲料服务开辟了机会。

- 例如,Trouw Nutrition的NutriOpt现场顾问在六个月内记录了356,000次桌面NIR扫描,实现了实时饲料质量洞察,指导饮食配方和优化饲养决策。

可持续和植物性饲料成分的增长

可持续性问题正在推动人们对具有较低环境足迹的替代饲料成分的兴趣。藻类、昆虫蛋白、发酵产品和植物基替代品的使用正在动物营养领域逐步扩大。这些成分减少了对传统来源如鱼粉和大豆的依赖,这些传统来源与森林砍伐和过度捕捞有关。饲料制造商正在投资于新型成分的采购,以符合ESG目标和循环经济模式。对可持续农业的监管支持以及消费者对环保标签肉类和乳制品的需求也鼓励了这种采用。此转变为在营养成分、消化性和物种特定功效方面的创新提供了机会,使用绿色和清洁标签的饲料添加剂。

主要挑战

原材料价格波动和供应链中断

由于玉米、大豆和小麦等饲料成分价格波动,动物营养行业面临持续的挑战。地缘政治冲突、气候引发的作物失败和贸易限制导致的供应链中断常常导致价格不稳定和关键原材料的有限供应。这直接影响到复合饲料和添加剂的生产成本,对饲料制造商和畜牧生产者的利润率造成压力。尤其是较小的企业难以吸收成本波动,这可能导致营养输入质量下降。保持一致的供应和定价仍然是维持长期市场增长的关键障碍。

监管障碍和严格的安全标准

关于饲料添加剂的严格政府法规,特别是关于抗生素生长促进剂和转基因生物(GMOs)的法规,对制造商构成了挑战。像欧洲食品安全局(EFSA)和美国食品药品监督管理局(FDA)这样的监管机构对新产品的推出实施复杂的审批流程和合规要求。应对这些框架可能会延迟创新并增加研发成本。此外,全球在允许的成分和标签标准上的差异使国际贸易复杂化。公司必须持续投资于安全试验、文件和认证,以进入受监管的市场。这为较小的公司创造了进入壁垒,并减缓了新营养解决方案的推出。

区域分析

北美

2024年,北美占全球动物营养市场的近27%。该地区受益于集约化的畜牧业,特别是在美国,大规模的家禽、猪和乳制品生产占主导地位。高饲料消费、肉类出口增加以及预防性健康补充剂的强劲采用支持了市场扩张。对抗生素使用的监管压力推动了对天然饲料添加剂如益生菌和酶的需求。精准饲喂的技术进步和复合饲料配方的广泛使用进一步加强了市场存在。加拿大不断增长的水产养殖业和墨西哥不断扩大的畜牧业基础促进了区域的持续增长。

欧洲

2024年,欧洲占据约23%的市场份额,这得益于严格的动物福利和饲料安全法规。该地区强调无抗生素和有机动物营养,导致对欧盟生物制剂、纤维和强化添加剂的采用率上升。德国、法国和荷兰等国家在先进的畜牧系统中处于领先地位。预防性健康管理和可持续发展目标推动饲料成分和配方的创新。向植物性和环保饲料成分的转变支持长期增长。挪威的水产养殖和东欧的家禽生产促进了细分区域的多样性和对营养投入的持续需求。

亚太地区

2024年,亚太地区以34%的份额引领动物营养市场,这得益于大规模的畜牧业和水产养殖生产。由于家禽、猪和乳制品行业的扩张,中国、印度和东南亚占据了大部分需求。蛋白质消费的增加、快速城市化和可支配收入的增长支持了饲料量和质量的提升。该地区的生产商投资于强化饲料和酶补充剂以提高生产力和饲料效率。政府项目促进了畜牧健康和生物安全,推动了营养添加剂的采用。当地制造商越来越多地与全球公司合作,以增强产品创新和规模。

拉丁美洲

2024年,拉丁美洲占据全球市场约9%的份额,这得益于强劲的动物蛋白出口和不断增长的肉类和乳制品国内需求。巴西和阿根廷在牛肉和家禽生产方面处于领先地位,使用专业饲料支持产量优化。该地区受益于畜牧业的工业化和对饲料技术的改善访问。猪和家禽细分市场显示出对氨基酸和酶的强劲需求。智利和厄瓜多尔的水产养殖扩张推动了对高性能水产饲料的需求。对饲料厂和综合养殖系统的持续投资将保持市场势头。

中东和非洲

2024年,中东和非洲地区占据约7%的份额,反映出畜牧业现代化的逐步增长。南非、沙特阿拉伯和埃及等国家对复合饲料和兽医补充剂的需求增加。区域参与者正在投资于家禽和乳制品生产,以改善食品安全和减少进口依赖。气候挑战和有限的耕地推动了对高效饲料解决方案的需求,包括强化矿物质、酶和脂肪酸。政府对本地肉类和乳制品计划的支持正在鼓励有组织的饲料供应链的发展。随着基础设施的改善和营养意识的提高,市场增长保持稳定。

市场细分:

按营养类型

- 抗氧化剂

- 欧盟生物制剂

- 类胡萝卜素

- 纤维

- 氨基酸

- 酶

- 药物饲料添加剂

- 脂肪酸

- 脂类

- 矿物质

- 维生素

- 其他

按物种

按应用

按地理区域

竞争格局

动物营养市场的竞争格局保持中度集中,主要参与者专注于创新、战略合作伙伴关系和全球扩张,以加强其市场地位。像ADM、DSM、Evonik和BASF这样的公司通过强大的产品组合和对饲料添加剂研究的投资处于领先地位。这些公司专注于氨基酸、酶和益生菌,以满足对抗生素替代品和性能增强饲料解决方案日益增长的需求。中型企业如Kemin Industries、Alltech和Adisseo通过区域特定配方和强大的分销网络进行竞争。中国公司如梅花集团和全球生化迅速扩展氨基酸生产,以迎合对价格敏感的市场。并购活动,如Nutreco与当地生产商的合作伙伴关系,支持产品组合多样化和市场覆盖。参与者还通过整合植物基和精准营养技术投资于可持续性。总体而言,竞争仍然由创新、遵循全球饲料标准以及满足多样化物种和应用需求的能力驱动。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- CJ集团

- 巴斯夫

- Kemin工业

- 诺维信

- 纽崔可

- 诺维斯国际

- 全球生物化学

- 赢创

- 安迪苏

- DSM

- 陶氏杜邦

- 龙沙

- 梅花集团

- 奥特奇

- 住友化学

- 百奥明

- ADM

最新发展

- 2025年8月,ADM将在SPACE 2025推出新的奶牛饲料添加剂。公告:在SPACE 2025(法国),ADM将推出一款旨在提高牛奶产量的新饲料添加剂;同时展示“反刍动物消化碳水化合物”和“家禽可消化蛋白质”产品/服务。

- 2025年8月,ADM精简大豆蛋白生产网络。2025年8月29日,ADM宣布将停止其位于伊利诺伊州布什内尔的工厂运营,以通过更充分利用其最近重新启用的位于迪凯特的工厂及其他地点来提高效率。计划是全球精简其大豆蛋白生产。

- 2024年11月,dsm-firmenich的动物营养与健康部门与领先的综合配方和饲料ERP软件提供商Format Solutions合作,以量化和管理动物饲料的环境影响。

报告覆盖范围

研究报告基于营养类型、物种、应用和地理提供深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 对富含蛋白质的动物产品的需求将继续推动饲料创新和营养素的采用。

- 无抗生素和功能性饲料添加剂将在家禽和猪肉行业获得关注。

- 精准营养技术将支持针对物种和生产阶段的定制饲料策略。

- 可持续和植物基饲料成分将在全球范围内获得更多投资和采用。

- 随着海鲜需求的增加和集约化养殖,水产养殖营养将迅速扩展。

- 区域制造商将专注于为本地市场提供经济高效的饲料配方。

- 促进动物健康和食品安全的政府政策将支持市场扩展。

- 战略性合并和合作伙伴关系将加强全球供应链和产品组合。

- 数字监控和数据驱动的饲料系统将提高农场生产力和效率。

- 环境法规和气候相关挑战将影响饲料采购和可持续性努力。