航空燃料市场概况:

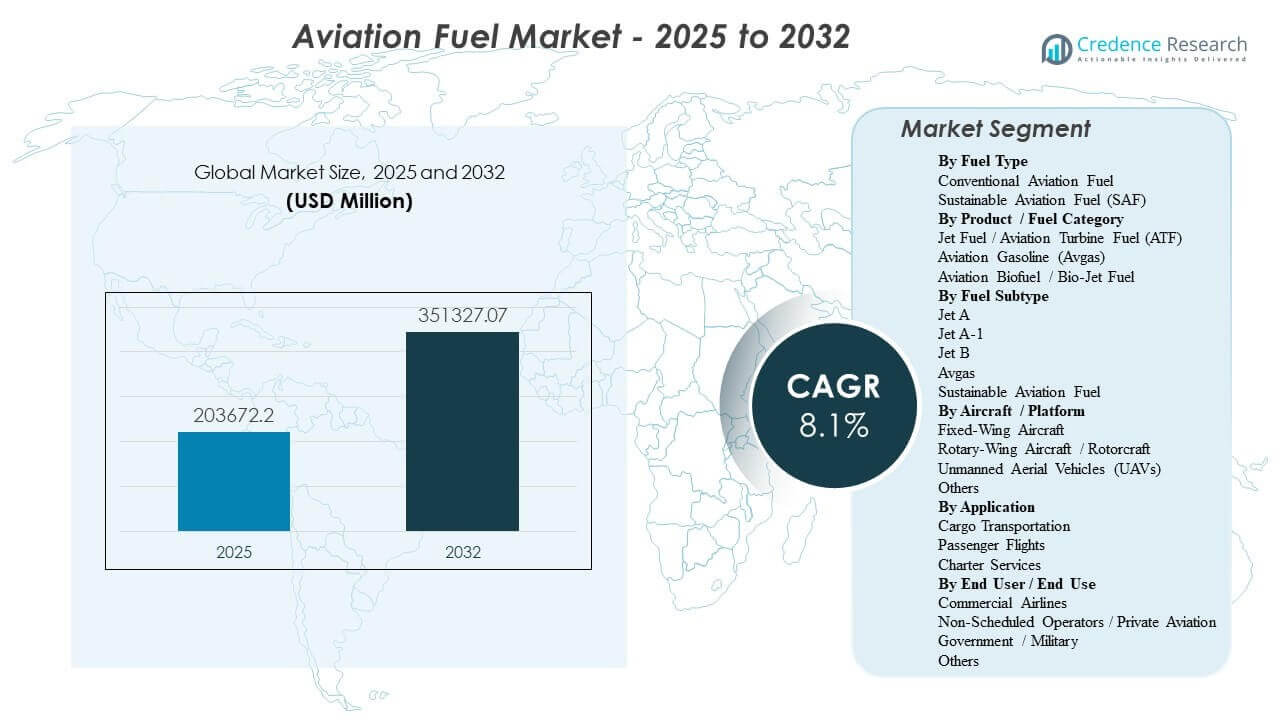

全球航空燃料市场规模预计在2025年为2036.722亿美元,预计到2032年将达到3513.2707亿美元,2025年至2032年期间的复合年增长率为8.1%。市场扩张主要由客运和货运航空交通的持续增长推动,这增加了主要机场的航空燃料提升量,并加强了航空公司、燃料供应商和机场燃料库之间的长期供应合同。随着航线密度和机队利用率在主要航空枢纽上升,以及炼油、储存和管道分配能力的增加,亚太地区仍然是需求的核心引擎,支持更高的吞吐量。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2025年航空燃料市场规模 |

2036.722亿美元 |

| 航空燃料市场,CAGR |

8.1% |

| 2032年航空燃料市场规模 |

3513.2707亿美元 |

主要市场趋势与洞察

- 预计航空燃料市场将从2025年的2036.722亿美元扩展到2032年的3513.2707亿美元,复合年增长率为8.1%(2025–2032)。

- 传统航空燃料在2025年占据了97.6%的最大份额,反映出对既定炼油和分销系统的持续依赖。

- 可持续航空燃料的采用仍处于早期阶段,2025年隐含份额为2.4%,随着混合和采购计划从低基数扩展。

- 亚太地区在2025年占市场收入的40.8%,受高飞行活动增长和扩展的机场加油基础设施支持。

- Jet A-1在2025年占燃料子类型的最大份额为70.9%,受到广泛的国际标准化和可用性支持。

细分市场分析

航空燃料需求由高容量的传统基础和快速发展的可持续性叠加塑造。传统航空燃料继续主导采购行为,因为它与当前飞机机队普遍兼容,受到深厚的炼油能力和标准化的机场交付系统支持。同时,SAF采购通过长期的购买协议和有针对性的机场可用性越来越明显,尽管由于成本溢价、供应有限和跨地区不均匀的混合物流,采纳受到抑制。

产品和子类型动态强化了这一结构。由于商业客运和货运业务的规模,航空燃油仍然是主要的消费池,而航空汽油在结构上仅限于一般航空中的活塞发动机飞机。在涡轮机等级中,Jet A-1占据主导地位,因为它广泛用于国际网络,并在主要枢纽中始终可用。平台和终端用户因素进一步集中了固定翼机队和商业航空公司运营的需求,其中飞行周期、航线长度和机队利用率推动了最高的燃油消耗。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按燃料类型洞察

常规航空燃料在2025年占据了最大的97.6%份额。常规航空燃料的领导地位得到了通用机队兼容性、成熟的炼油厂产出和成熟的机场加油基础设施的支持,这些都支持大规模可靠供应。航空公司采购实践优先考虑连续性和可预测的质量标准,这使得常规燃料在加油计划中占据中心地位。可持续航空燃料的增长得到了减碳承诺和法规的支持,但有限的生产可用性和价格溢价限制了近期的渗透。

按产品/燃料类别洞察

航空燃油/航空涡轮燃油(ATF)在2026年占据了最大的98.3%份额。航空燃油的主导地位是由用于客运和货运航空的大型涡轮机飞机基础设施以及与长途和高频航线相关的高燃油消耗推动的。机场基础设施如管道系统和燃油库主要围绕航空燃油吞吐量设计,强化了运营偏好。航空汽油仍集中于一般航空,而航空生物燃油/生物航空燃油主要通过混合和在特定机场的专用供应计划进行扩展。

按燃料子类型洞察

Jet A-1在2025年占据了最大的70.9%份额。Jet A-1的领导地位反映了全球标准化的广泛普及和国际机场的广泛可用性,这支持了跨多国网络的一致航空公司运营。寒冷天气性能和操作熟悉度也加强了许多航空公司对Jet A-1的选择。可持续航空燃料是子类型中的关键增长杠杆,随着混合能力和采购机制的成熟而扩展。

按飞机/平台洞察

固定翼飞机在航空燃油市场中占据最大份额,因为客运和货运业务集中在固定翼机队中。高航线密度、更长的航段和更高的利用率使固定翼平台成为航空燃油消耗的主要驱动力。旋翼机需求在国防、紧急服务和海上任务中很重要,但由于任务特性和机队规模,总体加油量较小。无人机活动在国防和特定商业应用中正在扩展,但与有人驾驶固定翼航空相比,燃油消耗仍相对有限。

按应用洞察

客运航班占航空燃料需求的最大份额,因为定期商业运营在主要枢纽产生了最高的航班频率和加油量。网络航空公司和低成本航空公司通过高飞机利用率和广泛的航线覆盖共同促进消费。货运运输是由电子商务、快递物流和时间关键供应链支持的强大结构性贡献者,增加了专用货机和客运航线腹舱货物的燃料需求。包机服务规模较小,但在某些高端走廊和商务航空计划中可以表现出更高的SAF参与度。

按终端用户/终端用途洞察

商业航空公司由于高航班周期、大型机队规模以及涡轮机飞机在定期运营中的主导地位,占航空燃料需求的最大份额。航空公司采购模式强调供应安全、价格纪律和运营可靠性,支持长期合同和综合机场燃料服务。非定期和私人航空通过机队扩张和高端服务需求增长,并且可以通过针对性计划作为SAF的早期采用者。政府和军事消费受战略准备、认证路径和燃料标准要求的影响。

航空燃料市场驱动因素

乘客和货运航空交通增长

乘客旅行恢复和航线增加提高了大机场的航班频率、加油量和燃料吞吐量。货运需求随着电子商务和时间敏感物流的扩展而增加,提升了货机和腹舱货物容量的利用率。更高的机队利用率加紧了对可靠加油基础设施和存储容量的运营要求。燃料供应商受益于长期合同和与航空公司时间表相关的经常性需求模式。此外,机场时隙利用率的扩大和更高的载客率加剧了主要枢纽的加油集中度,增加了对可扩展存储和管道容量的需求。

航空公司机队扩张和更高的利用率

机队现代化和容量增加提高了飞机循环次数和总燃料消耗,特别是在快速增长的航空走廊中。燃油效率高的飞机的广泛部署并未消除需求增长,因为交通扩展抵消了效率提升。窄体机队的增长支持了短途航线密度,而宽体机的部署则维持了长途加油量。更高的利用率也增加了稳健的机场燃料库和管道系统的重要性。此外,更紧凑的周转时间使加油速度和可靠性成为航空公司和机场的直接运营绩效杠杆。

- 例如,空中客车公司表示,A321neo整合了新一代发动机和鲨鳍小翼设备,每个座位的燃油消耗和二氧化碳排放减少20%,同时提供高达4000海里航程和最多244名乘客的容量,使航空公司能够在密集的区域和中程航线上提高循环次数和座位部署。

SAF政策支持和脱碳承诺

政府的强制措施、航空公司的净零目标以及企业旅行计划推动了低碳航空燃料的采购。SAF的采用在机场能够进行混合、储存和分配而不干扰传统燃料物流的情况下加速。承购协议和账簿与认领机制有助于聚合需求并提高采购灵活性。即使在供应仍然紧张的情况下,这些因素也支持采购策略的可测量转变。此外,透明的可持续性报告和生命周期排放核算正在增加认证SAF量在航空公司采购中的战略价值。

燃料基础设施升级和供应链弹性

对管道、燃料库和管线网络的投资提高了交付效率,减少了卡车运输造成的拥堵,并增强了供应可靠性。集成的数字监控和质量保证流程降低了运营风险并提高了合规性。基础设施升级还支持在季节性需求高峰期间更高的峰值吞吐量。供应弹性成为为主要枢纽和国防客户服务的燃料供应商的竞争差异化因素。此外,冗余规划和多元化采购减少了炼油厂停工和区域物流限制带来的中断风险。

- 例如,Exolum表示,其利马机场燃料设施包括四个总容量约35,000立方米的储罐、七个配备先进过滤系统的接收岛、六个大容量泵和一个连接到130个飞机停机位的10公里管线网络,同时将现场燃料库存自主性从两天增加到八天。

航空燃料市场挑战

航空燃料市场仍然受到原油波动和炼油利润波动的影响,这可能导致航空公司成本的快速变化并使对冲策略复杂化。供应链中断,包括炼油厂停工和物流瓶颈,可能会紧缩供应并提高现货价格,尤其是在旅行高峰期。跨司法管辖区的监管合规要求增加了全球供应商和多机场航空公司网络的运营复杂性。拥挤枢纽的基础设施限制也可能限制吞吐量扩张并增加加油操作的成本。同时,更严格的环境合规预期可能会增加供应商和机场维持运营连续性的投资需求。

尽管政策和企业势头强劲,SAF的规模化面临结构性障碍,减缓了渗透。有限的原料供应、更高的生产成本和SAF路径的炼油能力限制可能会限制持续供应。各地区的混合、认证和核算系统不同,增加了全球运营航空公司的交易复杂性。价格溢价仍然是采用的主要限制,尤其是对于对成本敏感的航空公司和价格竞争激烈的航线。此外,不均衡的机场级供应可能会使采购分散,使航空公司难以在整个网络中一致地扩大SAF的使用。

- 例如,Neste 于 2025 年 4 月在其鹿特丹可再生能源炼油厂开始生产 SAF,每年增加多达 50 万吨的 SAF 产能,并将其全球 SAF 生产能力提高到每年 150 万吨,或约 18.75 亿升,这表明即使是主要的产能增加仍然依赖于数量有限的大规模生产资产。

航空燃料市场趋势和机遇

航空燃料采购正日益转向多年的协议,将传统供应、SAF 访问和相关的机场服务捆绑在统一的合同下。这一趋势支持可预测的供应规划,并帮助航空公司在优先枢纽之间协调 SAF 采购。机场和燃料供应商也在扩展储存和分配能力,以适应混合燃料和更高的吞吐量要求。数字质量跟踪的更大整合提高了合规性并减少了加油延误。此外,书本和索赔模式作为一种实用机制正在获得吸引力,以扩大超出直接物理供应地点的 SAF 参与。

- 例如,壳牌航空、埃森哲和 Amex GBT 报告称,截至 2025 年 3 月 31 日,Avelia 已注册了超过 57 家公司和航空公司,执行了超过 900 次退役,并在 17 个机场注入了超过 3300 万加仑的 SAF,基于区块链的跟踪旨在提高透明度并帮助防止重复计算。

投资机会正在围绕 SAF 生产能力、混合物流和枢纽分销准备加强。航空公司和企业旅行购买者正在扩大自愿采购计划,可以在法规尚未成熟的情况下加速早期的采购量。公务航空和精选的高端航线可以作为早期需求池,帮助供应商验证供应模型。区域基础设施升级,包括管道和燃料库,进一步支持市场扩展和运营效率。此外,联合加工、模块化 SAF 设施和多样化的原料策略可以提高供应的可扩展性并随着时间的推移降低单位成本。

区域见解

北美

北美在 2025 年占市场收入的 29.1%,得益于高频次的国内航班、强大的货运网络和成熟的机场加油基础设施。需求受到大型枢纽辐射系统和商业航空公司高飞机利用率的支持。基础设施深度支持主要机场的可靠燃料交付和高效吞吐量。SAF 动力受到企业旅行计划和选定枢纽供应可用性逐步扩大的支持。

欧洲

欧洲在 2025 年占市场收入的 19.2%,以密集的短途连接和通过主要枢纽机场的强大长途连接为基础。区域需求受到结构化脱碳计划和在机场供应链中日益重视可持续航空燃料整合的影响。采购策略通常反映合规准备和网络范围内的采购一致性。燃料供应商在服务整合、枢纽覆盖和 SAF 可用性方面展开竞争。

亚太地区

亚太地区在2025年占市场收入的40.8%,主要受益于航线网络的扩展、乘客数量的增加以及主要航空市场的机队增长。机场基础设施的发展支持更高的燃料吞吐量,并在交通规模扩大时提高供应可靠性。区域内旅行的强劲增长和货运活动的扩大加强了主要枢纽的提升量。该地区的规模为传统燃料和新兴的SAF采购计划创造了显著的需求拉动。

拉丁美洲

拉丁美洲在2025年占市场收入的3.7%,反映出与北美、欧洲和亚太地区相比,全球航班活动的份额较小。需求集中在主要国家航空公司和连接区域及长途航线的关键枢纽机场。基础设施扩展和航空公司运力增长支持了随时间稳步增加的提升量。SAF的采用正在通过试点项目和早期供应计划逐步兴起,但仍受限于可用性和经济性。

中东和非洲

中东和非洲在2025年占市场收入的7.2%,受中东作为全球长途枢纽地区的角色和非洲相对较小的航空基础的影响。长途中转运营支持主要枢纽机场的高提升量,并加强对可靠燃料物流的需求。炼油能力和综合能源供应链在关键市场中加强了供应可靠性。通过以枢纽为中心的计划和对低碳燃料途径的日益重视,SAF的准备工作正在发展。

竞争格局

航空燃料市场的竞争由供应可靠性、机场网络覆盖、价格纪律以及在多个地区提供综合加油服务的能力定义。主要供应商通过与航空公司和机场的长期合同、储存和管道基础设施的投资以及确保一致准时加油表现的运营能力来区分自己。市场还越来越关注SAF的获取、混合物流和支持合规及企业减碳要求的可追溯性框架。随着SAF的规模扩大,合作伙伴关系和采购协议越来越多地塑造了关键枢纽的竞争定位。

埃克森美孚公司被定位为多元化能源供应商,具备涵盖炼油、分销和大规模燃料供应合同的能力,支持一致的航空燃料交付。公司的规模支持与寻求长期可靠性的航空公司和机场客户进行结构化采购接触。战略重点越来越多地放在为不断变化的燃料规格和低碳航空途径做好准备上,并通过供应链的协作来支持。这一方法使运营表现与航空加油中的新兴可持续采购要求保持一致。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 埃克森美孚公司

- 雪佛龙公司

- 英国石油公司 / Air bp

- 壳牌公司

- 道达尔能源公司

- 印度石油公司

- 巴拉特石油公司

- 阿布扎比国家石油公司 (ADNOC)

- Viva能源集团

- Avfuel

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及关键行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、暂定型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新动态

- 2026年3月,Axens和空中客车签署了一份谅解备忘录,以加强在可持续航空燃料开发和部署方面的合作,合作重点是帮助扩大航空业的SAF解决方案。

- 2025年9月,Lootah Biofuels宣布在阿联酋市场推出可持续航空燃料,使其成为早期本地供应商之一,并标志着该地区航空燃料领域的一次显著新产品发布。

- 2025年2月,波音公司和印度斯坦石油公司(HPCL)联手推进印度可持续航空燃料的发展,强调了航空航天和能源价值链的合作。

报告范围

| 报告属性 |

详情 |

| 2025年市场规模 |

203672.2百万美元 |

| 2032年收入预测 |

2032年达到351327.07百万美元 |

| 增长率(CAGR) |

8.1%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按燃料类型展望:传统航空燃料、可持续航空燃料(SAF);按产品/燃料类别展望:喷气燃料/航空涡轮燃料(ATF)、航空汽油(Avgas)、航空生物燃料/生物喷气燃料;按燃料子类型展望:Jet A、Jet A-1、Jet B、Avgas、可持续航空燃料;按飞机/平台展望:固定翼飞机、旋翼飞机/旋翼机、无人飞行器(UAVs)、其他;按应用展望:货物运输、客运航班、包机服务;按最终用户/最终用途展望:商业航空公司、非定期运营商/私人航空、政府/军事、其他** |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 主要公司简介 |

埃克森美孚公司;雪佛龙公司;BP p.l.c. / Air bp;壳牌公司;道达尔能源公司;印度石油公司;巴拉特石油公司;阿布扎比国家石油公司(ADNOC);Viva Energy Group;Avfuel |

| 页数 |

340 |

细分

按燃料类型

按产品 / 燃料类别

- 喷气燃料 / 航空涡轮燃料 (ATF)

- 航空汽油 (Avgas)

- 航空生物燃料 / 生物喷气燃料

按燃料子类型

- Jet A

- Jet A-1

- Jet B

- Avgas

- 可持续航空燃料

按飞机 / 平台

- 固定翼飞机

- 旋翼飞机 / 旋翼机

- 无人飞行器 (UAVs)

- 其他

按应用

按终端用户 / 最终用途

- 商业航空公司

- 非定期运营商 / 私人航空

- 政府 / 军事

- 其他

按地区