نظرة عامة على السوق

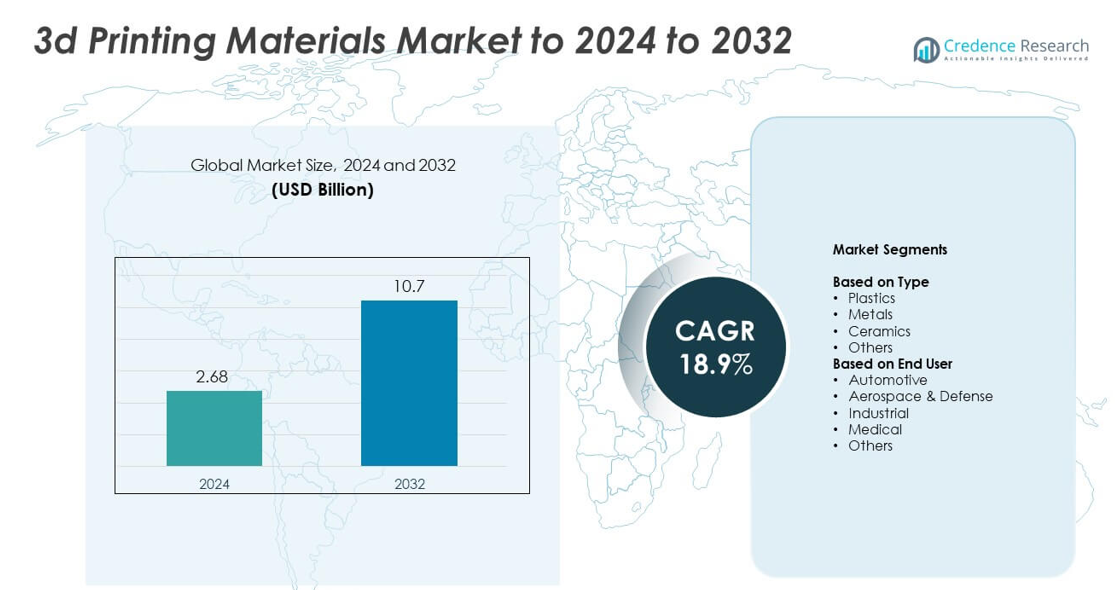

تم تقييم حجم سوق مواد الطباعة ثلاثية الأبعاد بمبلغ 2.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.7 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 18.9٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مواد الطباعة ثلاثية الأبعاد 2024 |

2.68 مليار دولار أمريكي |

| سوق مواد الطباعة ثلاثية الأبعاد، معدل النمو السنوي المركب |

18.9٪ |

| حجم سوق مواد الطباعة ثلاثية الأبعاد 2032 |

10.7 مليار دولار أمريكي |

يتم دفع سوق مواد الطباعة ثلاثية الأبعاد من قبل الشركات الرائدة بما في ذلك CRP Technology وMarkforged وExOne وArkema وStratasys Ltd. وGE Additive وMaterialise NV وEOS GmbH و3D Systems, Inc. وHöganäs AB. تعزز هذه الشركات السوق من خلال البوليمرات المتقدمة ومساحيق المعادن والمواد المركبة المصممة للاستخدام الصناعي والطبي والجوي والسيارات. قادت أمريكا الشمالية السوق العالمية في عام 2024 بحصة حوالي 38٪، مدعومة بنشاط بحث وتطوير قوي واعتماد مبكر للتصنيع الإضافي. تلتها أوروبا بحصة تقارب 30٪، بينما شكلت منطقة آسيا والمحيط الهادئ حوالي 26٪ بسبب التوسع الصناعي السريع وزيادة الاستثمار التكنولوجي.

رؤى السوق

- تم تقييم سوق مواد الطباعة ثلاثية الأبعاد بمبلغ 2.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.7 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 18.9٪.

- يدفع الطلب القوي على البوليمرات ومساحيق المعادن النمو حيث تتبنى الصناعات التصنيع الإضافي للتصنيع السريع للنماذج الأولية وإنتاج الأجزاء الوظيفية، مع احتفاظ البلاستيك بحوالي 52٪ من الحصة في عام 2024.

- تشمل الاتجاهات الاستخدام المتزايد للمواد المستدامة، والاعتماد المتزايد للطباعة متعددة المواد، وتوسيع التطبيقات في زراعة الأعضاء الطبية والأجهزة السنية ومكونات الطيران.

- تشتد المنافسة مع توسع اللاعبين العالميين في محفظة المواد، والاستثمار في المواد المركبة عالية الأداء، وتعزيز سلاسل التوريد لتلبية الطلب الصناعي عبر القطاعات الناشئة.

- إقليمياً، قادت أمريكا الشمالية بحصة حوالي 38٪ في عام 2024، تلتها أوروبا بحوالي 30٪ ومنطقة آسيا والمحيط الهادئ بحوالي 26٪، مدعومة بالتصنيع السريع والاعتماد القوي في تطبيقات السيارات والطيران والرعاية الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

سيطرت البلاستيك على سوق مواد الطباعة ثلاثية الأبعاد في عام 2024 بحصة حوالي 52٪. ظل الطلب مرتفعًا بسبب الاستخدام القوي في النماذج الأولية والأدوات وإنتاج الأجزاء الخفيفة الوزن عبر السيارات والسلع الاستهلاكية. ظلت البلاستيكات مثل PLA وABS والنايلون شائعة لأنها توفر تكلفة منخفضة وسهولة في الطباعة وتوافق واسع مع الطابعات المكتبية والصناعية. استمرت المواد المعدنية في اكتساب الزخم حيث اعتمدت الصناعات السبائك عالية القوة للأجزاء الوظيفية، بينما نمت المواد الخزفية والمواد الخاصة الأخرى في التطبيقات المتخصصة التي تتطلب مقاومة للحرارة أو تشكيل دقيق.

- على سبيل المثال، أنتج مستخدمو HP أكثر من 10,000,000 جزء في عام واحد باستخدام تقنية Multi Jet Fusion، بحلول عام 2019

حسب المستخدم النهائي

تصدرت صناعة السيارات قطاع المستخدم النهائي في عام 2024 بحصة تقارب 34% من سوق مواد الطباعة ثلاثية الأبعاد. استخدم صانعو السيارات هذه المواد بشكل واسع لدعم النماذج الأولية السريعة، والأدوات المخصصة، وإنتاج المكونات الخفيفة الوزن. تسارع النمو مع تحول المصنعين نحو دورات تصميم أقصر واعتماد أكبر على منصات السيارات الكهربائية. توسعت صناعات الطيران والدفاع بشكل مطرد مع زيادة الطلب على مساحيق المعادن عالية الأداء، بينما نمت التطبيقات الطبية بسبب الاستخدام المتزايد للبوليمرات المتوافقة حيوياً للزرعات، وأجزاء الأسنان، والأجهزة المخصصة للمرضى. تقدمت التطبيقات الصناعية من خلال زيادة اعتماد التصنيع الإضافي للأجزاء الصغيرة.

- على سبيل المثال، أنتجت مجموعة BMW أكثر من 400,000 مكون مطبوع ثلاثي الأبعاد للمركبات وأدوات الإنتاج عبر شبكتها العالمية للتصنيع في عام 2023.

محركات النمو الرئيسية

زيادة الاعتماد في التصنيع الصناعي

يدعم الاستخدام المتزايد للتصنيع الإضافي في الإنتاج الصناعي الطلب القوي على مواد الطباعة ثلاثية الأبعاد. يفضل المصنعون البوليمرات والمعادن والمركبات لتقصير دورات التصميم وتقليل الحاجة إلى الأدوات. تستفيد الشركات الصناعية من النماذج الأولية الأسرع، وتحسين التخصيص، وتقليل النفايات. يعزز الاستخدام المتزايد للأجزاء الخفيفة في الآلات والمعدات الإلكترونية استهلاك المواد. يشجع التوافر الأوسع للمواد عالية الأداء على دمج أعمق للطباعة ثلاثية الأبعاد في تدفقات العمل بالمصانع، مما يعزز التوسع العام للسوق.

- على سبيل المثال، صنعت GE Aviation 100,000 رأس فوهة وقود منتجة بالإضافة في مصنعها في أوبورن.

توسع التطبيقات الصحية والطبية

يعتمد مقدمو الرعاية الصحية بشكل متزايد على الطباعة ثلاثية الأبعاد في الأدلة الجراحية، والزرعات، والمنتجات السنية، والنماذج المخصصة للمرضى. يرتفع الطلب على البوليمرات المتوافقة حيوياً ومساحيق المعادن مع نمو العلاج الشخصي. تتبنى شركات الأجهزة الطبية التصنيع الإضافي لتعزيز الدقة وتقليل وقت الإنتاج. تدعم التطورات في المواد للهياكل القابلة للامتصاص الحيوي والأطراف الاصطناعية نمو القطاع بشكل أكبر. تدمج المستشفيات والعيادات مختبرات الطباعة ثلاثية الأبعاد لتحسين النتائج، مما يعزز استخدام المواد.

- على سبيل المثال، تطبع شركة Align Technology حوالي 1,000,000 جزء مميز من تقويم Invisalign كل يوم.

نمو التصنيع الإضافي للمعادن

تتسارع الطباعة ثلاثية الأبعاد للمعادن عبر صناعات الطيران والدفاع والسيارات بسبب الحاجة إلى مكونات قوية وخفيفة ومعقدة. يتوسع الاعتماد مع انخفاض تكلفة مساحيق المعادن وزيادة موثوقيتها. تكتسب السبائك عالية القوة مثل التيتانيوم والألمنيوم زخماً للتطبيقات الحرجة. تقدر الصناعات تحسين المتانة وحرية التصميم، مما يعزز كفاءة الإنتاج. تزيد معايير الشهادات المتزايدة وتوافق الآلات الأوسع من الطلب المستمر على المواد المعدنية المتقدمة.

الاتجاهات والفرص الرئيسية

التحول نحو المواد المستدامة والمستندة إلى الحيوية

يستثمر المنتجون في البوليمرات المستندة إلى الحيوية والمواد القابلة لإعادة التدوير لتحقيق أهداف الاستدامة. ينمو الطلب مع تبني الصناعات لأساليب إنتاج أكثر خضرة وقواعد بيئية أكثر صرامة. يركز البحث على الخيوط القابلة للتحلل والمركبات المعاد تدويرها. تستكشف الشركات المواد منخفضة الكربون للسلع الاستهلاكية ونماذج التغليف. يعزز الوعي المتزايد بالتأثير البيئي الفرص طويلة الأجل في موارد الطباعة ثلاثية الأبعاد الصديقة للبيئة.

- على سبيل المثال، عرضت شركة BASF مفهوم لوح ركوب الأمواج المطبوع بتقنية ثلاثية الأبعاد الذي أنشأته الشركة الناشئة الفرنسية YUYO باستخدام خيوط Ultrafuse rPET، وهي مادة مصنوعة من نفايات طبية معاد تدويرها بنسبة 100% (تحديدًا PET من صواني الجراحة).

التطورات في المواد المركبة عالية الأداء

تكتسب المواد المركبة عالية الأداء زخمًا مع سعي الصناعات لتحقيق نسب أعلى من القوة إلى الوزن. تدعم المركبات التي تجمع بين البوليمرات وألياف الكربون أو الألياف الزجاجية التطبيقات المتقدمة في الطيران والسيارات ومعدات الرياضة. تتيح هذه المواد دقة عالية واستقرارًا هيكليًا في البيئات الصعبة. يزيد الاستثمار في البحث والتطوير من الخيارات المتاحة للمركبات المقاومة للحرارة والمتينة. تساهم زيادة توفرها في تعزيز تبنيها في الأجزاء الوظيفية والنهائية.

- على سبيل المثال، قام عملاء Markforged بطباعة أكثر من 10,000,000 جزء على منصة Digital Forge الخاصة بها.

الاعتماد المتزايد على الطباعة متعددة المواد

تخلق الطباعة متعددة المواد هياكل معقدة بأداء محسن، مما يزيد الطلب على المواد المتوافقة. تستخدم الصناعات تركيبات هجينة من البوليمرات والمعادن والإلاستومرات لتصميم نماذج أولية متقدمة وتجميعات وظيفية. يزيد هذا الاتجاه من مرونة التصميم ويدعم الأشكال الهندسية المعقدة. توسع الشركات المصنعة للآلات دعمها لقدرات متعددة المواد. يفتح الاستخدام الصناعي الأوسع فرصًا لمزائج مواد متخصصة.

التحديات الرئيسية

ارتفاع تكاليف المواد

تظل تكلفة الخيوط المتقدمة والمساحيق والراتنجات عائقًا رئيسيًا للعديد من الشركات. غالبًا ما تتطلب مساحيق المعادن والبوليمرات ذات الدرجة الهندسية ضوابط إنتاج صارمة، مما يزيد الأسعار. تحد تكاليف المواد المرتفعة من التبني بين الشركات المصنعة الصغيرة والمؤسسات التعليمية. تواجه الصناعات ذات الميزانيات المحدودة صعوبة في توسيع نطاق التصنيع الإضافي. يظل تخفيض التكاليف من خلال تحسين سلاسل التوريد وزيادة حجم الإنتاج حاجة رئيسية.

مشاكل جودة الأداء والاتساق

يخلق ضمان جودة المواد المتسقة تحديات عبر الصناعات النهائية. يمكن أن تؤثر التغيرات في حجم المسحوق أو تركيب البوليمر أو محتوى الرطوبة على دقة الأجزاء. يجب على الشركات الاستثمار في اختبارات صارمة وشهادات لتلبية متطلبات الأداء. يقلل السلوك غير المتسق للمواد من الموثوقية في التطبيقات الحرجة في الطيران والرعاية الصحية. هناك حاجة إلى تحسين المعايير وأنظمة تتبع المواد لتحسين الثقة في الإنتاج على نطاق واسع.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 38% من حصة سوق مواد الطباعة ثلاثية الأبعاد في عام 2024 بفضل التبني القوي عبر قطاعات السيارات والطيران والطب والصناعة. تستفيد المنطقة من أنظمة التصنيع المتقدمة، وتمويل البحث والتطوير العالي، والوجود القوي لمطوري المواد. يرتفع الطلب مع توسع الشركات في استخدام البوليمرات والمركبات ومساحيق المعادن للأجزاء الوظيفية والنماذج الأولية. يتسارع النمو مع التبني الأوسع للإنتاج الإضافي في زراعة الأعضاء الطبية ومكونات الطيران. تواصل البرامج الحكومية الداعمة والقبول المبكر للتكنولوجيا تعزيز موقع القيادة في المنطقة.

أوروبا

شكلت أوروبا ما يقرب من 30٪ من حصة سوق مواد الطباعة ثلاثية الأبعاد في عام 2024، مدعومة بطلب قوي من قطاعات السيارات والطيران وطب الأسنان والتصنيع الصناعي. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا بسبب القدرات الهندسية المتقدمة وزيادة الاستثمار في أبحاث التصنيع الإضافي. تركز الشركات الأوروبية على البوليمرات عالية الأداء، ومساحيق المعادن، والمواد المستدامة التي تتماشى مع المعايير التنظيمية الصارمة. تعزز التطبيقات المتزايدة في الأجهزة الطبية والأجزاء الصناعية المخصصة النمو الإقليمي. تعزز المبادرات الداعمة للتحول الرقمي والإنتاجية الابتكارية القوية من مكانة أوروبا الصلبة في السوق.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 26٪ من حصة سوق مواد الطباعة ثلاثية الأبعاد في عام 2024، مدفوعة بالتوسع الصناعي السريع في الصين واليابان وكوريا الجنوبية والهند. يعزز الاعتماد المتزايد في الإلكترونيات والسيارات والرعاية الصحية والسلع الاستهلاكية الطلب القوي على المواد. يركز المصنعون الإقليميون على البوليمرات ذات التكلفة الفعالة، ومساحيق المعادن، والمواد المركبة مع زيادة حجم الإنتاج. تسرع البرامج الحكومية المدعومة للتصنيع الرقمي من الاعتماد عبر الشركات الصغيرة والمتوسطة الحجم. يعزز الاستثمار المتزايد في الطيران وتوسيع إنتاج الأجهزة الطبية من آفاق النمو على المدى الطويل. يضع القاعدة الصناعية الكبيرة للمنطقة آسيا والمحيط الهادئ كأسرع الأسواق نموًا.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحوالي 4٪ من حصة سوق مواد الطباعة ثلاثية الأبعاد في عام 2024، مع تزايد الاعتماد في السيارات والرعاية الصحية والتصنيع الصناعي الصغير. تقود دول مثل البرازيل والمكسيك بسبب توسيع قدرات الإنتاج وزيادة الاهتمام بالنماذج الأولية السريعة. يزداد الطلب على البوليمرات الميسورة التكلفة والمواد المعدنية الأساسية مع دمج الشركات المحلية للتصنيع الإضافي لتحقيق مرونة في التصميم. يظل النمو مستقرًا حيث تدعم الجامعات ومراكز الأبحاث تطوير التكنولوجيا. يعزز الوصول المحسن إلى أنظمة الطباعة ثلاثية الأبعاد وبرامج التدريب من الاعتماد الإقليمي خلال فترة التوقعات.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حوالي 2٪ من حصة سوق مواد الطباعة ثلاثية الأبعاد في عام 2024، مدفوعة بالاستخدام الناشئ في البناء والرعاية الصحية وأدوات التصنيع الصناعي. يتركز النمو في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا حيث تستثمر هذه الدول في التصنيع الرقمي. يزداد الطلب على البوليمرات والراتنجات ومساحيق المعادن مع تبني القطاعات للإنتاج الإضافي للأجزاء المخصصة وتطوير النماذج الأولية. تدعم المبادرات الحكومية في التصنيع الذكي توسع التكنولوجيا. على الرغم من أن حجم السوق لا يزال صغيرًا، فإن التنويع الصناعي المتزايد يعزز الاعتماد على المدى الطويل في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب النوع

- البلاستيك

- المعادن

- السيراميك

- أخرى

حسب المستخدم النهائي

- السيارات

- الطيران والدفاع

- الصناعي

- الطبي

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل سوق مواد الطباعة ثلاثية الأبعاد من قبل اللاعبين الرئيسيين مثل CRP Technology وMarkforged وExOne وArkema وStratasys وGE Additive وMaterialise وEOS و3D Systems وHöganäs AB. يعكس المشهد التنافسي تركيزًا قويًا على البوليمرات المتقدمة ومساحيق المعادن والمزائج المركبة والراتنجات عالية الأداء المصممة للتطبيقات الصناعية والفضائية والطبية والسيارات. تستثمر الشركات بشكل كبير في البحث لتحسين القوة ومقاومة الحرارة وموثوقية المواد المستخدمة في كل من النماذج الأولية والأجزاء النهائية. توسع الشركات قدرة الإنتاج وشبكات التوزيع العالمية لتلبية الطلب المتزايد عبر الأسواق الناشئة والمتقدمة. تساعد الشراكات مع مصنعي الطابعات والمعاهد البحثية والعملاء الصناعيين في توسيع توافق المواد وتسريع الاعتماد. تعزز الابتكارات المستمرة في المواد القابلة لإعادة التدوير والتركيبات المستدامة والقدرات متعددة المواد التنافسية العامة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الحديثة

- في عام 2024، أعلنت Materialise عن تحسينات برمجية لبرنامج Magics الخاص بها تضمنت إتاحة خوارزمياتها عبر مجموعة تطوير البرمجيات (SDK) لتمكين تدفقات العمل المخصصة للطباعة ثلاثية الأبعاد لتحسين الجودة والكفاءة.

- في عام 2024، قامت Markforged بترقية طابعتها FX10 لتمكين الطباعة ثلاثية الأبعاد لكل من المعادن والمواد المركبة المتقدمة، مما يوسع تنوع المواد للتطبيقات الصناعية

- في عام 2023، أطلقت CRP Technology مادة Windform XT 2.0 IMG، وهي أول مادة للقولبة بالحقن مصنوعة بالكامل من مواد الطباعة الصناعية ثلاثية الأبعاد Windform XT 2.0 المعاد تدويرها لتعزيز الاستدامة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض المنتجات والاستثمارات ومصادر الإيرادات والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع سوق مواد الطباعة ثلاثية الأبعاد مع زيادة التبني الصناعي.

- سيزداد الطلب على مساحيق المعادن مع زيادة الإنتاج الإضافي في صناعات الطيران والسيارات.

- ستكتسب المواد القائمة على الحيوية والقابلة لإعادة التدوير زخماً بسبب أهداف الاستدامة.

- ستنمو التطبيقات الطبية مع زيادة استخدام البوليمرات المتوافقة حيوياً ومواد الأسنان.

- ستشهد المواد المركبة تبنياً قوياً للمكونات الخفيفة والمتينة.

- ستخلق الطباعة متعددة المواد فرصاً جديدة لتصميم الأجزاء المعقدة.

- ستدعم التطورات في شهادات المواد الاستخدام الأكبر في الصناعات الحرجة.

- ستعزز الأتمتة في التصنيع الإضافي استهلاك المواد بكميات كبيرة.

- ستتبنى الاقتصادات الناشئة المزيد من مواد الطباعة ثلاثية الأبعاد مع نمو التحولات في التصنيع.

- سيقدم البحث والتطوير المستمر بوليمرات وسبائك متقدمة لتطبيقات الجيل القادم.