نظرة عامة على السوق

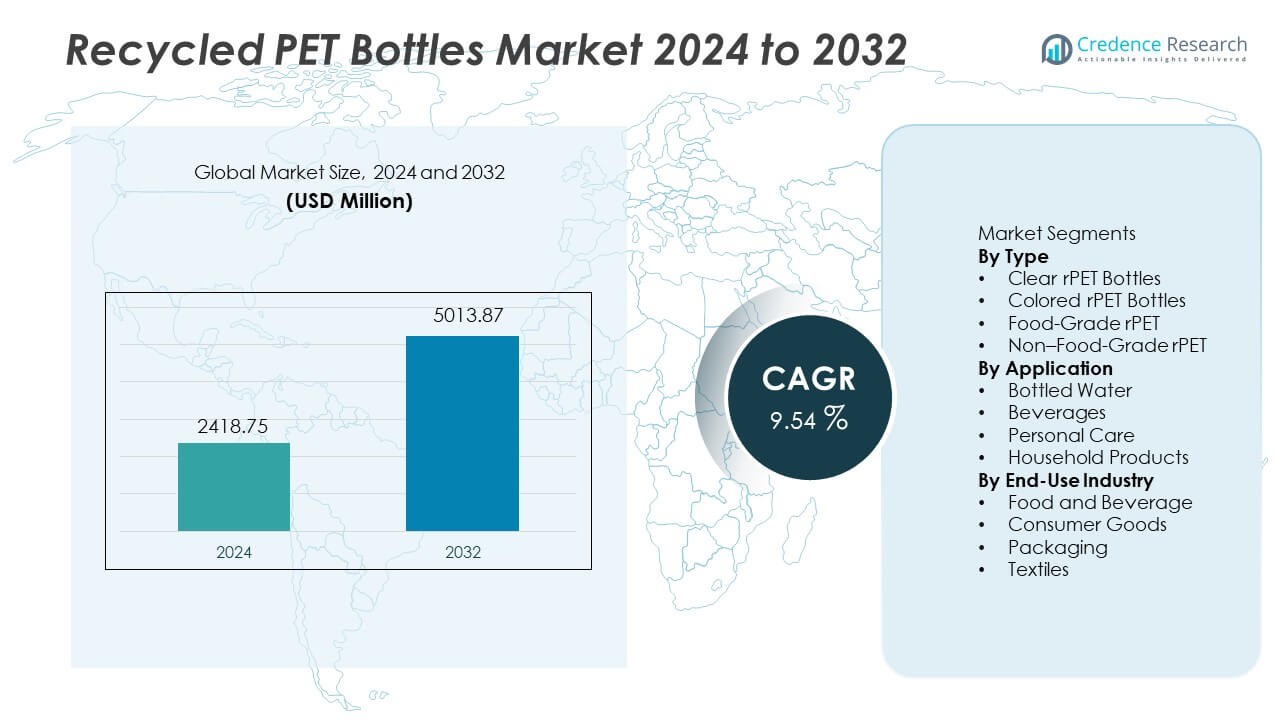

وصل سوق زجاجات PET المعاد تدويرها إلى 2,418.75 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5,013.87 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 9.54٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق زجاجات PET المعاد تدويرها 2024 |

2,418.75 مليون دولار أمريكي |

| سوق زجاجات PET المعاد تدويرها، معدل النمو السنوي المركب |

9.54% |

| حجم سوق زجاجات PET المعاد تدويرها 2032 |

5,013.87 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق زجاجات PET المعاد تدويرها شركة Plastipak Holdings Inc.، وشركة Indorama Ventures Public Company Limited، ومجموعة ALPLA، وشركة Far Eastern New Century Corporation، وشركة Phoenix Technologies International LLC، وشركة CarbonLITE Industries LLC، وشركة DAK Americas LLC، وشركة Evergreen Plastics، وشركة PolyQuest Inc.، وشركة Clear Path Recycling LLC. تستثمر هذه الشركات في قدرة إعادة التدوير من زجاجة إلى زجاجة، وترقيات الحبيبات الغذائية، واتفاقيات التوريد طويلة الأجل مع العلامات التجارية العالمية للمشروبات. تتصدر أمريكا الشمالية السوق بحصة 33٪، مدعومة بالاستهلاك القوي للمياه المعبأة وأنظمة إعادة التدوير المتقدمة، تليها أوروبا بنسبة 30٪، مدفوعة بتفويضات محتوى معاد تدويره صارمة ومعدلات جمع عالية. تمتلك منطقة آسيا والمحيط الهادئ 27٪، مدعومة بزيادة الطلب على المشروبات وتوسيع البنية التحتية لإعادة التدوير عبر الاقتصادات الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 2,418.75 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5,013.87 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 9.54٪، مدعومًا بالتبني الأوسع للمحتوى المعاد تدويره عبر خطوط تغليف المشروبات والعناية الشخصية.

- يدفع ارتفاع استهلاك المياه المعبأة وأهداف الاستدامة إلى استخدام زجاجات rPET الشفافة التي تمتلك حصة 52٪، مع زيادة استخدام الحبيبات الغذائية في المشروبات والمياه المعبأة بسبب التزامات العلامات التجارية والموافقات التنظيمية عبر الأسواق المتقدمة.

- تشمل الاتجاهات الرئيسية توسيع قدرة إعادة التدوير من زجاجة إلى زجاجة، وزيادة الاستثمارات في تكنولوجيا إزالة التلوث، وزيادة استخدام rPET في منتجات العناية الشخصية والسلع المنزلية مدعومة بمبادرات العلامات التجارية المستدامة عبر قنوات البيع بالتجزئة المتعددة.

- تظل الأنشطة التنافسية قوية حيث يتعاون كبار المعيدين مع شركات المشروبات، ويوسعون معالجة المواد الغذائية، ويطورون برامج توريد قابلة للتتبع؛ تعمل ترقيات التكنولوجيا على تحسين الجودة وتساعد اللاعبين العالميين في تأمين اتفاقيات التوريد طويلة الأجل.

- تمتلك أمريكا الشمالية حصة 33٪، تليها أوروبا بنسبة 30٪ وآسيا والمحيط الهادئ بنسبة 27٪، مدعومة بأنظمة إعادة التدوير المتقدمة، وشبكات الجمع القوية، وزيادة الطلب على التغليف المستدام عبر المشروبات والسلع الاستهلاكية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

تتصدر زجاجات rPET الشفافة هذا القطاع بحصة تقارب 52%، مدعومة بشفافية عالية الجودة وطلب قوي في تطبيقات المشروبات والمياه المعبأة. تليها rPET المخصصة للأغذية بحصة تقارب 28%، مدفوعة بالموافقات التنظيمية التي تدعم تبني العلامات التجارية الكبيرة للمشروبات للمواد المعاد تدويرها. تحتفظ rPET الملونة بحصة تقارب 14%، تُستخدم بشكل رئيسي في منتجات العناية الشخصية والمنتجات المنزلية التي تتطلب درجات ألوان محددة للعلامة التجارية. تستحوذ rPET غير المخصصة للأغذية على حصة تقارب 6%، مدعومة بالتطبيقات الصناعية والنسيجية. يعتمد النمو على تحسين عمليات إعادة التدوير وتكنولوجيا الكريات المخصصة للأغذية التي تزيد من التبني في خطوط التعبئة ذات الحجم الكبير في الأسواق العالمية.

- على سبيل المثال، تستخدم شركة كوكاكولا زجاجات rPET التي يمكن أن تحتوي على كمية كبيرة من المحتوى المعاد تدويره، مدعومة بجهود سلسلة التوريد القوية. كما تدير كوكاكولا العديد من الشراكات في مجال إعادة التدوير حول العالم لتحسين إمداد rPET المخصص للأغذية.

حسب التطبيق

تتصدر المياه المعبأة بحصة تقارب 43%، مدعومة بالاستهلاك الكبير والأهداف القوية للاستدامة بين العلامات التجارية للمشروبات. تستحوذ المشروبات على حصة تقارب 32%، مدفوعة بتحول العلامات التجارية للمشروبات الغازية والعصائر إلى صيغ التعبئة المعاد تدويرها. تحتفظ العناية الشخصية بحصة تقارب 15%، حيث تروج العلامات التجارية لمستحضرات التجميل والنظافة للتعبئة المعاد تدويرها لدعم الادعاءات البيئية. تمثل المنتجات المنزلية حصة تقارب 10%، مدعومة بعلامات التنظيف والمنظفات التي تستخدم حاويات PET المعاد تدويرها. يركز الاهتمام القوي على الاستهلاك الدائري على تشجيع المصنعين على دمج rPET في التعبئة الاستهلاكية السائدة. يستمر النمو مع تبني شركات المشروبات الكبرى لمتطلبات المحتوى المعاد تدويره في العمليات العالمية.

- على سبيل المثال، تستخدم شركة بيبسيكو الآن rPET في أكثر من 20 خط مشروبات معبأة في أوروبا، ووصلت بعض العلامات التجارية المحلية إلى تغليف rPET بنسبة 100%.

حسب الصناعة النهائية

تتصدر الأغذية والمشروبات بحصة تقارب 46%، مدعومة بالاستخدام العالي للمواد المعاد تدويرها في تعبئة المياه والمشروبات الغازية. تحتفظ التعبئة بحصة تقارب 29%، بسبب التبني القوي في السلع التجارية المعبأة، وعبوات إعادة التعبئة، وحلول الضيافة المستدامة. تستحوذ السلع الاستهلاكية على حصة تقارب 15%، بقيادة منتجات النظافة ومستحضرات التجميل التي تقدم صيغ PET المعاد تدويرها. تحتفظ المنسوجات بحصة تقارب 10%، مدعومة بإنتاج ألياف البوليستر من رقائق الزجاجات المعاد تدويرها. تشجع الأهداف المتزايدة للاستدامة والقواعد التنظيمية بشأن المحتوى المعاد تدويره على تبني أوسع عبر فئات الاستخدام النهائي. تواصل العلامات التجارية العالمية الاستثمار في PET المعاد تدويره لتقليل البصمة البيئية وتأمين الإمداد طويل الأجل.

محركات النمو الرئيسية

زيادة استهلاك المشروبات والمياه المعبأة

يزيد الطلب العالمي المتزايد على المياه المعبأة والمشروبات الجاهزة للشرب من الحاجة إلى زجاجات PET المعاد تدويرها عبر خطوط تعبئة الأغذية والمشروبات. تتبنى العلامات التجارية الكبرى للمشروبات أهدافًا أعلى للمحتوى المعاد تدويره لتتماشى مع أهداف الاستدامة. تدعم العديد من الحكومات التفويضات المعاد تدويرها التي تشجع منتجي المشروبات على استخدام rPET بدلاً من PET البكر. يدفع نمو السلع الاستهلاكية ذات العلامات البيئية أيضًا الطلب على rPET الشفاف والمخصص للأغذية. تعزز معدلات الجمع الأعلى والاستثمار في إعادة التدوير من زجاجة إلى زجاجة توافر المواد الخام، مما يدعم التوسع الطويل الأجل في السوق عبر المناطق المتقدمة والنامية.

- على سبيل المثال، تعمل شركة نستله بنشاط على زيادة استخدام البلاستيك المعاد تدويره عالميًا وفي علاماتها التجارية للمياه في أوروبا وأمريكا الشمالية لتقليل اعتمادها على البلاستيك الجديد.

التزامات الاستدامة المؤسسية والتعبئة الدائرية

تستثمر العلامات التجارية العالمية للمستهلكين في مبادرات التغليف الدائري التي تقلل من النفايات البلاستيكية وتزيد من استخدام زجاجات PET المعاد تدويرها في نطاقات المنتجات السائدة. تشمل التزامات العلامات التجارية تعهدات بزيادة المحتوى المعاد تدويره في تغليف المشروبات ومحافظ العناية الشخصية. يدعم تجار التجزئة أشكال التغليف المعاد تدويرها لتلبية توقعات الاستدامة وتعزيز المنتجات الصديقة للبيئة. توسع هذه المبادرات اعتماد rPET من الدرجة الغذائية في المشروبات والمياه المعبأة. تسرع الالتزامات القوية من الشركات متعددة الجنسيات من اختراق السوق على نطاق واسع، مما يدعم اعتمادًا أوسع في فئات التغليف ذات الحجم الكبير مع مسارات إعادة تدوير واضحة.

- على سبيل المثال، أكدت شركة يونيليفر استخدام المواد المعاد تدويرها عبر كمية كبيرة من التغليف البلاستيكي في مجموعة منتجاتها وتستثمر في التكنولوجيا والبنية التحتية لتوسيع القدرة على البلاستيك المعاد تدويره عالي الجودة.

الدعم التنظيمي والاستثمارات في إعادة التدوير

تشجع قواعد إعادة التدوير استخدام rPET من الدرجة الغذائية في المشروبات والسلع الاستهلاكية سريعة الحركة. تنفذ العديد من المناطق تفويضات لمحتوى معاد تدويره لتغليف البلاستيك، مما يسرع من الاعتماد عبر قطاعات المياه المعبأة والمشروبات. يحسن الاستثمار في تكنولوجيا إعادة التدوير عمليات التنظيف وإزالة التلوث، مما يتيح شهادة أوسع من الدرجة الغذائية. يدعم العمل الحكومي أنظمة جمع الزجاجات وبرامج استعادة السواحل، مما يزيد من توفر المواد الخام. يشجع التمويل الإقليمي على توسيع مصانع إعادة التدوير من زجاجة إلى زجاجة، مما يحسن استقرار الإمداد على المدى الطويل. تخلق هذه التطورات بيئة تنظيمية مواتية لنمو سوق rPET المستدام.

الاتجاهات الرئيسية والفرص

اعتماد تكنولوجيا إعادة التدوير من زجاجة إلى زجاجة

تزيد أنظمة الزجاجة إلى زجاجة من نسبة PET المستعاد المستخدم في الزجاجات الجديدة دون تدهور الوضوح أو القوة. تدعم تقنيات التنظيف وإزالة التلوث الجديدة معايير الاتصال الغذائي وتوسع الاستخدام المعاد تدويره في تغليف المشروبات الفاخرة. يستفيد المنتجون من انخفاض الاعتماد على PET البكر وفوائد تقليل البصمة الكربونية. يفتح rPET عالي الجودة من الأنظمة المغلقة الفرص للشركات الكبيرة لتحقيق أهداف الاستدامة. يشجع هذا الاتجاه على الاستثمار طويل الأجل في البنية التحتية المتقدمة لإعادة التدوير ويدعم التوسع العالمي لقدرة الزجاجة إلى زجاجة.

- على سبيل المثال، تدير شركة إندوراما فينتشرز أكثر من 20 منشأة لإعادة التدوير من زجاجة إلى زجاجة وعالجت أكثر من 342,000 طن متري من PET من خلال وحدات التفكيك المتقدمة والتحبيب في عام 2022.

الاستخدام المتزايد لـ rPET في منتجات العناية الشخصية والمنزلية

تعتمد العلامات التجارية لمستحضرات التجميل والمنزل على تغليف rPET كجزء من ادعاءات الاستدامة وتحديد المواقع الصديقة للبيئة للمنتجات. تعيد شركات العناية الشخصية تصميم الزجاجات لدعم المحتوى المعاد تدويره مع الحفاظ على جمالية العلامة التجارية. تشجع الملصقات الرقمية والرسائل البيئية أيضًا قبول المستهلك للتغليف المعاد تدويره. توسع العلامات التجارية لتنظيف المنازل استخدام حاويات rPET الملونة في المنظفات السائلة والمنظفات. تخلق هذه التغييرات فرصًا في القطاعات المتوسطة والفاخرة. يتيح الطلب المتزايد على التغليف المستدام اعتمادًا أوسع لمنتجات rPET عبر فئات العناية الشخصية والسلع المنزلية.

- على سبيل المثال، استخدمت شركة لوريال البلاستيك المعاد تدويره في أكثر من 209 مليون وحدة تجميلية خلال عام 2022 وقامت بتحديث تصميمات التغليف التي تدمج ما يصل إلى 97 بالمائة من الراتنج بعد الاستهلاك في بعض منتجات العناية بالشعر.

التحديات الرئيسية

تفاوت الجودة وقيود شهادة الدرجة الغذائية

يجب أن تفي زجاجات PET المعاد تدويرها بمعايير صارمة للنظافة والجودة لتطبيقات ملامسة الطعام. تزيد التغيرات في جودة المواد الخام من متطلبات المعالجة وتحد من الموافقات الغذائية في بعض المناطق. تؤدي التلوث أثناء الجمع والفرز إلى زيادة التكاليف وتؤثر على اتساق العرض. تحتاج العلامات التجارية للأغذية والمشروبات إلى مواد معتمدة تلبي متطلبات الوضوح والسلامة للمياه المعبأة والمشروبات. لا تزال التغيرات في الجودة تشكل حاجزًا رئيسيًا لاعتماد واسع النطاق لـ rPET في الأسواق المنظمة، مما يدفع الموردين للاستثمار في تقنيات إزالة التلوث والترقية المحسنة.

البنية التحتية المحدودة للجمع ونقص الإمدادات

تفتقر المناطق إلى أنظمة جمع الزجاجات الكافية، مما يؤدي إلى عدم كفاية إمدادات المواد الخام عالية الجودة من PET. تشهد العديد من الأسواق النامية مستويات عالية من النفايات بعد الاستهلاك، ولكن البنية التحتية المحدودة تقيد قدرة إعادة التدوير. تؤدي تقلبات الطلب الموسمية أيضًا إلى الضغط على سلاسل الإمداد وزيادة تقلبات الأسعار. يحد نقص المواد الغذائية من اعتمادها في تطبيقات المشروبات ذات الحجم الكبير ويجعل العلامات التجارية تعتمد على شبكات الإمداد العالمية. يظل تطوير أنظمة جمع فعالة أمرًا ضروريًا لتوسيع السوق على المدى الطويل وظروف الإمداد المستقرة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقارب 33% مدعومة بالاستهلاك القوي للمشروبات، ومعدلات إعادة التدوير العالية، وقدرة معالجة الزجاجات إلى زجاجات القائمة. تقود الولايات المتحدة اعتماد rPET الغذائي في المياه المعبأة والمشروبات الغازية بسبب التزامات الاستدامة القوية بين العلامات التجارية الكبرى. تستثمر كندا في شبكات جمع محسنة وتوسيع قدرة إعادة التدوير التي تحسن توفر rPET لمصنعي التعبئة. يفضل المستهلكون بشكل متزايد الزجاجات ذات العلامات البيئية، مما يشجع المصنعين على توسيع المحتوى المعاد تدويره في خطوط المنتجات الرئيسية. يركز التنظيم القوي على تقليل البلاستيك على اعتماد طويل الأمد لـ PET المعاد تدويره عبر فئات المشروبات والمنتجات الاستهلاكية.

أوروبا

تستحوذ أوروبا على حصة تقارب 30% مدفوعة بلوائح التعبئة الصارمة، وفرضيات المحتوى المعاد تدويره، وأنظمة الجمع المتقدمة عبر الاقتصادات الكبرى. تقود ألمانيا وفرنسا والمملكة المتحدة اعتماد زجاجات rPET في تعبئة المشروبات بسبب أهداف الاستدامة القوية وقواعد المسؤولية الممتدة للمنتجين. يشجع الاتحاد الأوروبي على بنية تحتية لإعادة التدوير من زجاجة إلى زجاجة ويدعم الاستثمارات في التعبئة الدائرية. تروج العديد من شركات المشروبات والعناية الشخصية لمحتوى معاد تدويره عالي على ملصقات المنتجات لتعزيز سمعة العلامة التجارية. يشجع الوعي البيئي المتزايد على الاستخدام طويل الأمد لـ PET المعاد تدويره في تطبيقات التعبئة المتعددة عبر قطاعات التجزئة والسلع الاستهلاكية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة تقارب 27% مدعومة بالاستهلاك الكبير للمشروبات وتوسيع قدرة إعادة التدوير في الصين واليابان والهند. تستثمر الصين في مصانع إعادة تدوير الزجاجات المحلية التي تحسن إمدادات rPET الغذائي للعلامات التجارية للمشروبات. تقود اليابان استهلاك المواد المعاد تدويرها بسبب الثقافة القوية لإعادة التدوير وشبكات الجمع المتقدمة. تطور الهند أنظمة جمع حضرية لكنها لا تزال تواجه قيودًا في إمدادات المواد الغذائية. يزيد النمو القوي في تعبئة المياه المعبأة والعناية الشخصية من استخدام rPET عبر أسواق التجزئة. تدعم التزامات الاستدامة الإقليمية اعتماد طويل الأمد لـ PET المعاد تدويره عبر المنتجات الاستهلاكية والمشروبات.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة تقارب 6% متأثرة بالتركيز التنظيمي المتزايد على تقليل النفايات البلاستيكية وزيادة استهلاك المشروبات. تروج البرازيل لاستخدام PET المعاد تدويره في تعبئة المياه المعبأة والمشروبات الغازية بسبب السياسات البيئية القوية. تستثمر المكسيك في شبكات جمع ومعالجة الزجاجات التي توسع إمدادات المحتوى المعاد تدويره لمنتجي التعبئة والتغليف. يبطئ البنية التحتية المحدودة في عدة دول من التبني الواسع، ومع ذلك تدعم برامج الاستدامة التوسع التدريجي لقدرة إعادة التدوير من زجاجة إلى زجاجة. تروج العلامات التجارية للبيع بالتجزئة للمحتوى المعاد تدويره في منتجات العناية الشخصية والسلع المنزلية. يستمر النمو مع إظهار المستهلكين اهتمامًا متزايدًا بالتعبئة المستدامة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة تقارب 4%، مدفوعة ببرامج إعادة التدوير في مراحلها الأولى وزيادة الطلب على المياه المعبأة والمشروبات. تطور جنوب أفريقيا مبادرات إعادة التدوير التي تدعم الإمداد بدرجة الغذاء للعلامات التجارية الإقليمية. تطلق دول الخليج مشاريع تجريبية لجمع الزجاجات ومعالجة rPET لدعم أهداف الاستدامة. تظل البنية التحتية المحدودة لإعادة التدوير عائقًا أمام التبني الواسع، ومع ذلك يزداد اهتمام المستهلكين بالتعبئة الصديقة للبيئة عبر الأسواق الحضرية. تقدم شركات المشروبات الدولية زجاجات بمحتوى معاد تدويره في القطاعات الفاخرة أولاً. يعتمد النمو طويل الأجل على تعزيز قدرة إعادة التدوير وأنظمة جمع الزجاجات المتسقة عبر المراكز الحضرية الكبرى.

تقسيمات السوق:

حسب النوع

- زجاجات rPET الشفافة

- زجاجات rPET الملونة

- rPET بدرجة الغذاء

- rPET غير مخصص للغذاء

حسب التطبيق

- المياه المعبأة

- المشروبات

- العناية الشخصية

- المنتجات المنزلية

حسب الصناعة النهائية

- الأغذية والمشروبات

- السلع الاستهلاكية

- التعبئة والتغليف

- المنسوجات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركات مثل Plastipak Holdings Inc.، Indorama Ventures Public Company Limited، ALPLA Group، Far Eastern New Century Corporation، Phoenix Technologies International LLC، CarbonLITE Industries LLC، DAK Americas LLC، Evergreen Plastics، PolyQuest Inc.، وClear Path Recycling LLC. تركز الشركات الرائدة على توسيع قدرة إعادة التدوير من زجاجة إلى زجاجة وتحسين إمدادات rPET بدرجة الغذاء لعلامات المشروبات والمياه المعبأة. تستثمر العديد من الشركات في تقنيات إزالة التلوث والتنظيف المتقدمة التي تمكن من الاستخدام الأوسع في التعبئة والتغليف المنظمة. تساعد الشراكات الاستراتيجية مع شركات المشروبات العالمية في تأمين اتفاقيات توريد طويلة الأجل وزيادة المحتوى المعاد تدويره عبر العلامات التجارية الكبرى. يدمج بعض المنتجين برامج الاستدامة التي تدعم جمع اللوجستيات العكسية لزجاجات PET في المناطق الحضرية. يعزز التوسع في المناطق ذات النمو المرتفع، بما في ذلك آسيا والمحيط الهادئ وأمريكا اللاتينية، الوصول إلى الإمدادات ويدعم زيادة استهلاك المشروبات. تعزز الاستثمارات التكنولوجية ونشاط الاندماج الوجود الإقليمي والقدرة التنافسية طويلة الأجل في سوق الزجاجات المعاد تدويرها PET العالمي.

تحليل اللاعبين الرئيسيين

- Plastipak Holdings Inc.

- شركة إندوراما فينتشرز العامة المحدودة

- مجموعة ALPLA

- شركة فار إيسترن نيو سنتري

- شركة فينيكس تكنولوجيز إنترناشيونال ذات المسؤولية المحدودة

- شركة كاربونلايت إندستريز ذات المسؤولية المحدودة

- شركة DAK Americas ذات المسؤولية المحدودة

- إيفرجرين بلاستيك

- شركة PolyQuest Inc.

- شركة Clear Path Recycling ذات المسؤولية المحدودة

التطورات الأخيرة

- في أغسطس 2025، أعلنت شركة إندوراما فينتشرز العامة المحدودة أنها قامت بإعادة تدوير 150 مليار زجاجة PET منذ عام 2011.

- في أكتوبر 2023، أعربت شركة فينيكس تكنولوجيز إنترناشيونال ذات المسؤولية المحدودة (بالاشتراك مع إندوراما فينتشرز) عن تفاؤلها بأن التزامات العلامات التجارية المتزايدة تجاه الاستدامة والقوانين المتطورة لمسؤولية المنتج الممتدة ستزيد من الطلب على PET المعاد تدويره، على الرغم من النمو الأبطأ من المتوقع في الطلب في ذلك الوقت.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، الصناعة النهائية والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستزيد العلامات التجارية للمشروبات من أهداف المحتوى المعاد تدويره في المياه المعبأة والمشروبات الغازية.

- ستتوسع القدرة من زجاجة إلى زجاجة من خلال استثمارات جديدة في إزالة التلوث.

- سترتفع الموافقات على الدرجة الغذائية عبر خطوط تعبئة المشروبات العالمية.

- سيزداد استخدام rPET في منتجات العناية الشخصية ومنتجات التنظيف المنزلية.

- ستعزز برامج الاسترداد الساحلية إمدادات المواد الخام الإقليمية.

- ستدعم التتبع الرقمي ادعاءات العلامات التجارية المرتبطة بالمحتوى المعاد تدويره.

- ستشجع اللوائح العالمية على زيادة المحتوى المعاد تدويره في الزجاجات البلاستيكية.

- سيعزز تجار التجزئة الملصقات المعاد تدويرها التي تحسن قبول المستهلك.

- ستؤمن الشراكات مع شركات المشروبات الطلب طويل الأجل على rPET.

- سيدعم التوسع في الأسواق الناشئة النمو في الإمدادات والاستهلاك الإقليمي.