Oversigt over Biopesticider Markedet:

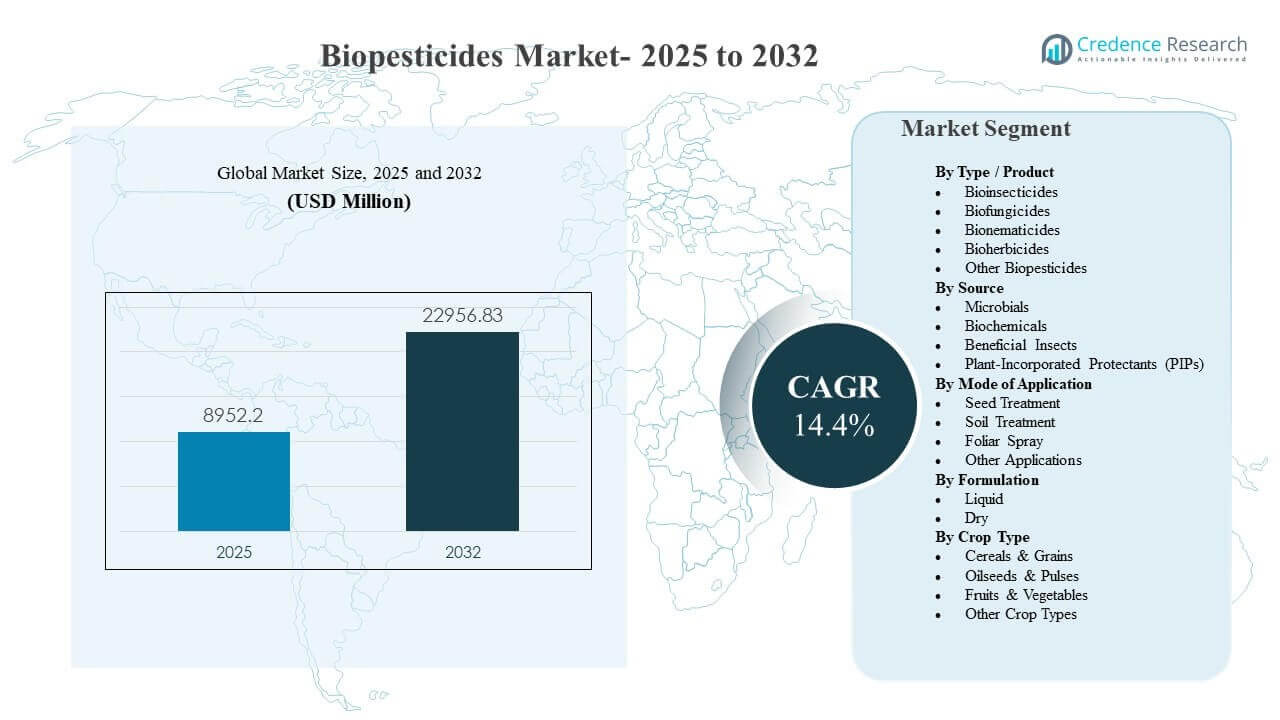

Den globale størrelse for biopesticider markedet blev estimeret til USD 8952,2 millioner i 2025 og forventes at nå USD 22956,83 millioner i 2032, med en CAGR på 14,4% fra 2025 til 2032. Væksten drives primært af stigende adoption af integrerede skadedyrsbekæmpelsesprogrammer, da dyrkere søger effektive løsninger til skadedyrs- og sygdomsbekæmpelse med forbedrede sikkerheds- og restprofiler til indenlandsk forbrug og eksportforsyningskæder. Kommercialiseringen accelererer også, da producenter udvider porteføljer på tværs af mikrobielle og biokemiske aktive stoffer og forbedrer produktkonsistens gennem bedre formulering og applikationskompatibilitet på tværs af både specialafgrøder og bredt dyrkede rækkeafgrøder.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biopesticider Markedsstørrelse 2025 |

USD 8952,2 millioner |

| Biopesticider Marked, CAGR |

14,4% |

| Biopesticider Markedsstørrelse 2032 |

USD 22956,83 millioner |

Vigtige Markedstendenser & Indsigter

- Biopesticider markedet forventes at udvide fra USD 8952,2 millioner i 2025 til USD 22956,83 millioner i 2032, med en registreret CAGR på 14,4% over 2025–2032.

- Biofungicider udgjorde den største andel på 39,2% i 2025, understøttet af vedvarende svampesygdomspres på tværs af højværdiafgrødesystemer.

- Mikrobielle løsninger repræsenterede en andel på 50,9% i 2025, hvilket afspejler stærk tilpasning til IPM-programmer og fortsat innovation i stammer og formuleringens stabilitet.

- Frøbehandling havde en andel på 41,0% i 2025, understøttet af efterspørgsel efter tidlig beskyttelse og forudsigelig integration i frøbehandlingsarbejdsgange.

- Nordamerika førte den regionale landskab med en andel på 37,8% i 2025, hvilket indikerer moden kommercialisering, bredere distribution og stærkere adoption på tværs af konventionelle og bæredygtige programmer.

Segmentanalyse

Biopesticider markedet formes af stigende efterspørgsel efter biologiske alternativer, der kan integreres i konventionelle afgrødeforsvarsprogrammer, understøttet af forbedret produktpræstation og bredere registreringsdækning på tværs af afgrøder og skadedyr. Mikrobielle løsninger forbliver centrale for adoption, fordi de kan give målrettet aktivitet og passer godt ind i resistenshåndtering og rotationsstrategier. Frøbehandling er en vigtig anvendelsesmetode på grund af dens operationelle effektivitet og evnen til at beskytte afgrøder under tidlig etablering, hvilket forbedrer markstand og reducerer afhængigheden af gentagne anvendelser i sæsonen.

Produktledet momentum er stærkest inden for biofungicider, hvor sygdomspres og afgrødeværdidensitet gør konsistent biologisk brug økonomisk rentabelt for dyrkere. På tværs af formuleringer foretrækkes flydende formater i stigende grad for kompatibilitet med eksisterende blandings-, doserings- og sprøjtesystemer, selvom tørre formater bevarer relevans i specifikke forsyningskæder og opbevaringsforhold. Afgrødeoptagelsen udvides ud over specialfrugter og grøntsager mod korn og kornsorter, da leverandører forbedrer feltpålidelighed, distributionsskala og teknisk rådgivningsstøtte til stordyrkere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter type / Produktindsigt

Biofungicider tegnede sig for den største andel på 39,2% i 2025. Denne ledelse understøttes af vedvarende forekomst af svampesygdomme på tværs af havebrug og rækkeafgrøder, hvor udbytte- og markedsføringsrisici er høje. Biofungicider placeres også i stigende grad inden for resistenshåndteringsprogrammer som komplementære værktøjer til konventionel kemirotation. Udvidede etiketter, forbedret holdbarhed og bedre tankblandingskompatibilitet styrker gentagen brug og dyrkeres tillid.

Efter kildeindsigt

Mikrober tegnede sig for den største andel på 50,9% i 2025. Mikrobielle aktive stoffer er bredt anvendt på grund af deres målrettede virkemåder og pasform med integrerede skadedyrshåndteringsmetoder på tværs af flere afgrødetyper. Fremskridt inden for stammevalg, fermenteringsopsalering og formuleringstabilisering har forbedret præstationskonsistens under varierende markforhold. Stærkere distributørnetværk og rådgivningsprogrammer på gården understøtter også bredere penetration og korrekt brug.

Efter anvendelsesmåde indsigt

Frøbehandling tegnede sig for den største andel på 41,0% i 2025. Denne tilgang fører, fordi den giver tidlig beskyttelse mod jordbårne skadedyr og patogener med minimale ændringer i landbrugsdriften. Frøbehandling understøtter også konsistent doseringslevering og forudsigelig dækning, hvilket er kritisk for storskala implementering i korn og kornsorter. Den stigende tilgængelighed af kompatible biologiske frøpåførte produkter styrker optagelsen på tværs af kommercielle frøsystemer.

Efter formulering indsigt

Flydende formuleringer foretrækkes bredt, fordi de integreres gnidningsløst i eksisterende blandings- og applikationssystemer og muliggør fleksible doseringsstrategier på tværs af afgrødestadier. Flydende formuleringer har også en tendens til at støtte lettere håndtering på gård- og distributørniveau, hvilket kan forbedre overholdelse og reducere forberedelsestid. Løbende innovation i stabilisatorer og bærere forbedrer holdbarhed og feltbestandighed, hvilket øger den opfattede pålidelighed. Tørre formuleringer forbliver relevante, hvor opbevaringsstabilitet, transportbegrænsninger eller specifikke leveringsmekanismer favoriserer tør håndtering.

Efter afgrødetyper indsigt

Korn og kornsorter tegnede sig for den største andel på 41,6% i 2025. Stor arealdækning og tilbagevendende skadedyrs- og sygdomspres skaber en stærk grundlæggende efterspørgsel efter biologiske løsninger som komplementære værktøjer. Kommercielt fokus skifter mod stordyrkning, understøttet af bedre produktpositionering, distributørtilgængelighed og agronomisk vejledning til korrekt timing. Rester overholdelse og bæredygtighedsmål i kornforsyningskæder styrker yderligere optagelsen på tværs af vigtige vækstregioner.

Biopesticidmarkedets drivkræfter

Udvidelse af integreret skadedyrshåndtering

Adoption af integreret skadedyrsbekæmpelse accelererer, da avlere søger balancerede programmer, der reducerer resistensrisici og opretholder langvarig effektivitet. Biopesticider passer ind i disse programmer, fordi de kan supplere konventionelle aktivstoffer og give differentierede virkningsmåder. Større tilgængelighed af biologiske løsninger på tværs af skadedyrs- og sygdomsmål forbedrer gennemførligheden på tværs af afgrødekaldendere. Øget rådgivningsstøtte fra distributører og producenter forbedrer også applikationstiming og resultater. Denne kombination styrker gentagne købsmønstre og langsigtet adoption.

- For eksempel har ICAR-udgivne Trichoderma-baserede produkter i Indien vist 45–55% reduktion i nøglesygdomme som bladplet i hvede og skedeplet i ris, sammen med 15–25% reduktion i brugen af kemiske pesticider på gårdniveau.

Strammere restforventninger i fødevareforsyningskæder

Fødevareindkøbere og eksportkanaler kræver i stigende grad overholdelse af strengere restforventninger og bæredygtighedsrapportering. Biopesticider er ofte positioneret som værktøjer til at hjælpe med at opfylde disse krav, mens de opretholder afgrødebeskyttelse. Avlere adopterer biologiske midler for at støtte forud-høst intervaller, kvalitetsbeskyttelse og markedsadgang for højværdiafgrøder. Detail- og processorstandarder forstærker efterspørgslen efter restbevidste programmer på tværs af frugter, grøntsager og udvalgte rækkeafgrøder. Disse dynamikker fortsætter med at øge efterspørgslen på tværs af flere regioner.

- For eksempel har programmer, der bruger biologiske midler i de sidste 7–14 dage før høst, gjort det muligt for avlere at overholde strammere forud-høst intervaller, mens de stadig opretholder sygdomskontrolniveauer, der er sammenlignelige med fuldt kemiske programmer.

Forbedring af produktpræstation gennem formulering og leveringsinnovation

Præstationskonsistens har historisk set været en vigtig barriere, men produktudvikling forbedrer stabilitet, holdbarhed og feltpersistens. Fremskridt i formuleringssystemer, bærere og applikationskompatibilitet forbedrer pålideligheden på tværs af varierende forhold. Kompatibilitet med frøbehandling styrker opskalering, fordi det integreres i etablerede kommercielle frøarbejdsgange. Bedre blandingsegenskaber og tank-mix pasform udvider anvendeligheden i sæsonen via blad- og jordapplikationer. Disse forbedringer reducerer opfattet risiko og understøtter bredere kommercielle udrulninger.

Porteføljeudvidelse og kommercialisering af store landbrugsvirksomheder

Store afgrødesikringsvirksomheder og specialiserede biologiske firmaer udvider porteføljer gennem intern F&U, opkøb og partnerskaber. Bredere porteføljer muliggør bundling og programbaseret salg, hvilket forenkler beslutningstagning for avlere. Udvidet distributionsrækkevidde forbedrer produktets tilgængelighed og teknisk support i vigtige landbrugsregioner. Øget markedsføringsinvestering og feltforsøgsdata styrker tilliden til biologiske løsninger. Sammen accelererer disse faktorer adoption og uddyber penetration på tværs af afgrødesegmenter.

Udfordringer på markedet for biopesticider

Adoptionen af biopesticider står over for løbende udfordringer relateret til variabel ydeevne under forskellige miljø- og agronomiske forhold. Biologiske aktive stoffer kan være følsomme over for temperatur, UV-eksponering og opbevaringsforhold, hvilket kan påvirke markeffektivitet og landmændenes tillid. Reguleringsveje og produktregistreringskrav varierer meget fra land til land, hvilket tilføjer tid og omkostninger til ekspansion. Landmændenes bevidsthed og korrekt brug kan være inkonsekvent, især hvor rådgivningstjenester er begrænsede. Disse faktorer kan bremse gentagen brug og opskalering på visse markeder.

- For eksempel rapporterede Certis Biologicals, at deres Bacillus-baserede fungicid Double Nickel viste mere end 30 procentpoint fald i sygdomskontrol, da forsøg blev flyttet fra skygge til fuld sol, høj-UV parceller, hvilket understreger følsomheden over for markforhold.

Omkostninger og værdiforståelse forbliver en barriere i prisfølsomme regioner og bredt arealopdyrkning, hvor landmænd prioriterer forudsigeligt investeringsafkast. Biologiske produkter kan kræve mere præcis timing, højere anvendelsesfrekvens eller understøttende agronomiske praksisser for at levere konsistente resultater. Forsyningskædebegrænsninger, inklusive kølekæde eller opbevaringskrav for specifikke mikrobielle produkter, kan også begrænse distributionsrækkevidden. Konkurrence fra etablerede kemiske løsninger kan reducere skifteintentionen, især under alvorlige skadedyrsudbrud. At adressere disse problemer kræver stærkere markdata, træning og forbedret produktrobusthed.

Tendenser og muligheder på markedet for biopesticider

Kommercielle programmer er i stigende grad struktureret omkring integrerede løsninger, der kombinerer biologiske produkter med konventionelle produkter, snarere end at positionere biologiske produkter som direkte erstatninger. Dette skaber mulighed for programsalg, pakkeløsninger og sæsonlange afgrødeplaner, der forbedrer resultater og forenkler landmændenes beslutninger. Frøbehandling forbliver en vigtig gateway for opskalering af biologiske produkter i korn og kornprodukter, fordi det muliggør standardiseret levering i stor skala. Forbedring af kompatibilitet med landbrugsudstyr og blandingsrutiner understøtter adoption med minimal operationel friktion. Disse skift udvider det adresserbare areal ud over traditionelle specialafgrøder.

- For eksempel bundter Bayers Acceleron frøanvendte teknologier biologiske inokulanter med fungicider og insekticider på mere end 90 millioner acres majs og sojabønner årligt i Nordamerika for at levere standardiseret, multi-mode beskyttelse.

Der er også voksende muligheder i differentierede biofungicid- og mikrobielle pipelines, da leverandører forbedrer stammeopdagelse og stabilitet. Partnerskaber mellem biologiske innovatører og globale afgrødeforsvarsaktører kan fremskynde kommercialisering og distributionsrækkevidde. Adoption i eksportorienteret havebrug understøttes af restfølsomme forsyningskæder og kvalitetskrav, der favoriserer biologisk integration. Nye markeder giver langsigtet potentiale, efterhånden som distributionsnetværk forbedres og lokale reguleringsrammer modnes. Fortsat teknisk træning og rådgivningsstøtte kan forstærke værdirealisering og styrke landmændenes fastholdelse.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 37,8% af andelen i 2025. Regionen drager fordel af stærke kommercialiseringsmuligheder, etablerede distributørnetværk og højere adoption af integrerede skadedyrsbekæmpelsesprogrammer. Dyrkere integrerer i stigende grad biologiske midler i rotationsstrategier for at understøtte resistenshåndtering og restforventninger i udvalgte værdikæder. Anvendelse af frøbehandling understøttes af modne kommercielle frøsystemer og standardiserede anvendelsesarbejdsgange. Produktadoption understøttes også af stærk feltforsøgsaktivitet og tilgængelig teknisk support.

Europa

Europa tegnede sig for 16,1% af andelen i 2025. Markedet understøttes af et stærkt fokus på bæredygtighed og en større vilje til at inkorporere biologiske midler i plantebeskyttelsesprogrammer, især inden for gartneri. Fragmentering på tværs af lande og afgrødeprofiler kan skabe ujævne adoptionsrater, hvilket gør lokal distributions- og rådgivningsstyrke kritisk. Efterspørgslen forstærkes af programmer, der understreger reduceret kemisk belastning og forbedret miljøkompatibilitet. Udvidelsesmulighederne er stærkest, hvor leverandører kan levere ensartet ydeevne og klare brugsvejledninger på tværs af forskellige klimaer og agronomiske praksisser.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 34,6% af andelen i 2025. Store landbrugsarealer, ekspanderende gartneriproduktion og stigende fokus på afgrødekvalitet understøtter biologisk adoption på tværs af flere lande. Øget kommercialisering og produktadgang hjælper med at flytte biologiske midler fra nichebrug til bredere afgrødeprogrammer. Adoption styrkes af efterspørgsel efter skadedyrs- og sygdomsbekæmpelsesløsninger, der er i overensstemmelse med de udviklende fødevaresikkerhedsforventninger. Væksten understøttes også af forbedret distributørdækning og stigende teknisk assistance i højproduktionsområder.

Latinamerika

Latinamerika tegnede sig for 5,2% af andelen i 2025. Regionens efterspørgsel er knyttet til eksportdrevne afgrødesystemer, hvor kvalitets- og overholdelseskrav understøtter adoption af biopesticider. Optagelsen er stærkest, hvor biologiske løsninger viser ensartet ydeevne og passer ind i etablerede sprøjte- og jordbehandlingsrutiner. Distributionsrækkevidde og agronomisk rådgivningskapacitet kan variere fra land til land, hvilket påvirker adoptionshastigheden. Muligheder understøttes af udvidede registreringer og programbaseret salg i højværdiafgrødesegmenter.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 6,3% af andelen i 2025. Efterspørgslen drives af intensiveret gartneriproduktion og stigende fokus på kvalitetsresultater i kontrollerede og semi-kontrollerede dyrkningssystemer. Adoption begrænses af overvejelse af overkommelighed og ujævn adgang til specialiseret distribution og teknisk træning. Biologiske løsninger vinder indpas, hvor leverandører giver robust vejledning om timing og integreret programdesign. Forbedring af forsyningskæder og lokaliseret produktpositionering kan understøtte bredere markedsudvikling i prognoseperioden.

Konkurrencelandskab

Konkurrence på biopesticidmarkedet formes af porteføljebredde, teknisk ydeevne, distributionsdybde og evnen til at levere agronomisk support, der fremmer korrekt brug. Virksomheder differentierer sig gennem opdagelse af stammer, forbedringer i formuleringer og udvidet etiketdækning på tværs af afgrøder og skadedyrsmål. Partnerskaber og opkøb bruges ofte til at fremskynde pipeline-udvidelse og forbedre regionale kommercialiseringsmuligheder. Stærke feltvalideringsprogrammer og rådgivningsnetværk er afgørende for at opbygge landmandens tillid og øge gentagen brug. Prissætning og programintegrationsstrategier påvirker også adoption, især i bredt anlagte afgrødesystemer.

BASF SE er positioneret til at styrke sin biologiske afgrødeforsvarsposition gennem porteføljeudvidelse og kommercialiseringsfokus på tværs af insekt- og sygdomsbekæmpelsesløsninger. Virksomhedens tilgang understreger typisk udvidelse af distributionsrækkevidde, forbedring af formuleringens ydeevne og integration af biologiske midler i bredere afgrødeforsvarsprogrammer. Fremskridt på dette område understøttes af strategiske samarbejder og opkøb, der forbedrer biologisk innovation og produktionskapacitet. BASF SE’s vægt på feltpræstation og programsalg stemmer overens med landmandens prioriteter for forudsigelige resultater. Denne positionering understøtter dybere penetration på både special- og udvalgte bredt anlagte afgrøder.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som rene aktører, kategorifokuserede, industrifokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 underskrev Syngenta Crop Protection en hensigtserklæring med det franske greentech-firma Amoéba SA om at udvikle og kommercialisere biokontrol-løsninger baseret på Amoébas biokontrol-aktive stof til korn og markafgrøder i EU og UK, med det formål at tilbyde avancerede biologiske afgrødeforsvarsmuligheder og adressere resistensudfordringer inden for biopesticidområdet.

- I januar 2026 annoncerede BASF Agricultural Solutions, at de havde nået en aftale om at erhverve AgBiTech, en specialist i biologiske insektkontrolløsninger, hvilket udvider BASF’s portefølje inden for biopesticider og det bredere marked for biologisk afgrødeforsvar; transaktionen forventes at afsluttes i første halvdel af 2026, under forudsætning af regulatoriske godkendelser.

- I maj 2025 lancerede Super Growers Omnicide IPM, et næste-generations biopesticid formuleret med avanceret nano-emulsionsteknologi, der kombinerer essentielle olier for at levere sikrere og mere effektiv kontrol af skadedyr, svampe og sporer for gårde af alle størrelser.

- I november 2025 annoncerede Corteva sit første bioinsekticid som en del af en række “naturinspirerede løsninger” designet til at beskytte afgrøder som æbler, appelsiner, hvede, ris og majs, hvilket styrker virksomhedens strategi om at udvide sit biologiske afgrødeforsvar og biopesticider-tilbud.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 8952,2 millioner |

| Omsætningsprognose i 2032 |

USD 22956,83 millioner |

| Vækstrate (CAGR) |

14,4% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Type / Produktudsigter: Bioinsekticider, Biofungicider, Bionematicider, Bioherbicider, Andre Biopesticider; Efter Kildeudsigter: Mikrobielle, Biokemiske, Gavnlige Insekter, Plante-Inkorporerede Beskyttelsesmidler (PIPs); Efter Anvendelsesmåde Udsigter: Frøbehandling, Jordbehandling, Bladsprøjtning, Andre Anvendelser; Efter Formulering Udsigter: Flydende, Tør; Efter Afgrødetype Udsigter: Korn & Grains, Oliefrø & Bælgfrugter, Frugt & Grøntsager, Andre Afgrødetyper |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

BASF SE; Bayer AG; Syngenta Group; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Antal sider |

327 |

Segmentering

Efter Type / Produkt

- Bioinsekticider

- Biofungicider

- Bionematicider

- Bioherbicider

- Andre Biopesticider

Efter Kilde

- Mikrober

- Biokemikalier

- Gavnlige Insekter

- Plante-Integrerede Beskyttelsesmidler (PIPs)

Efter Anvendelsesmåde

- Frøbehandling

- Jordbehandling

- Bladspray

- Andre Anvendelser

Efter Formulering

Efter Afgrødetyper

- Korn & Grøntsager

- Oliefrø & Bælgfrugter

- Frugter & Grøntsager

- Andre Afgrødetyper

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika