Markedsoversigt

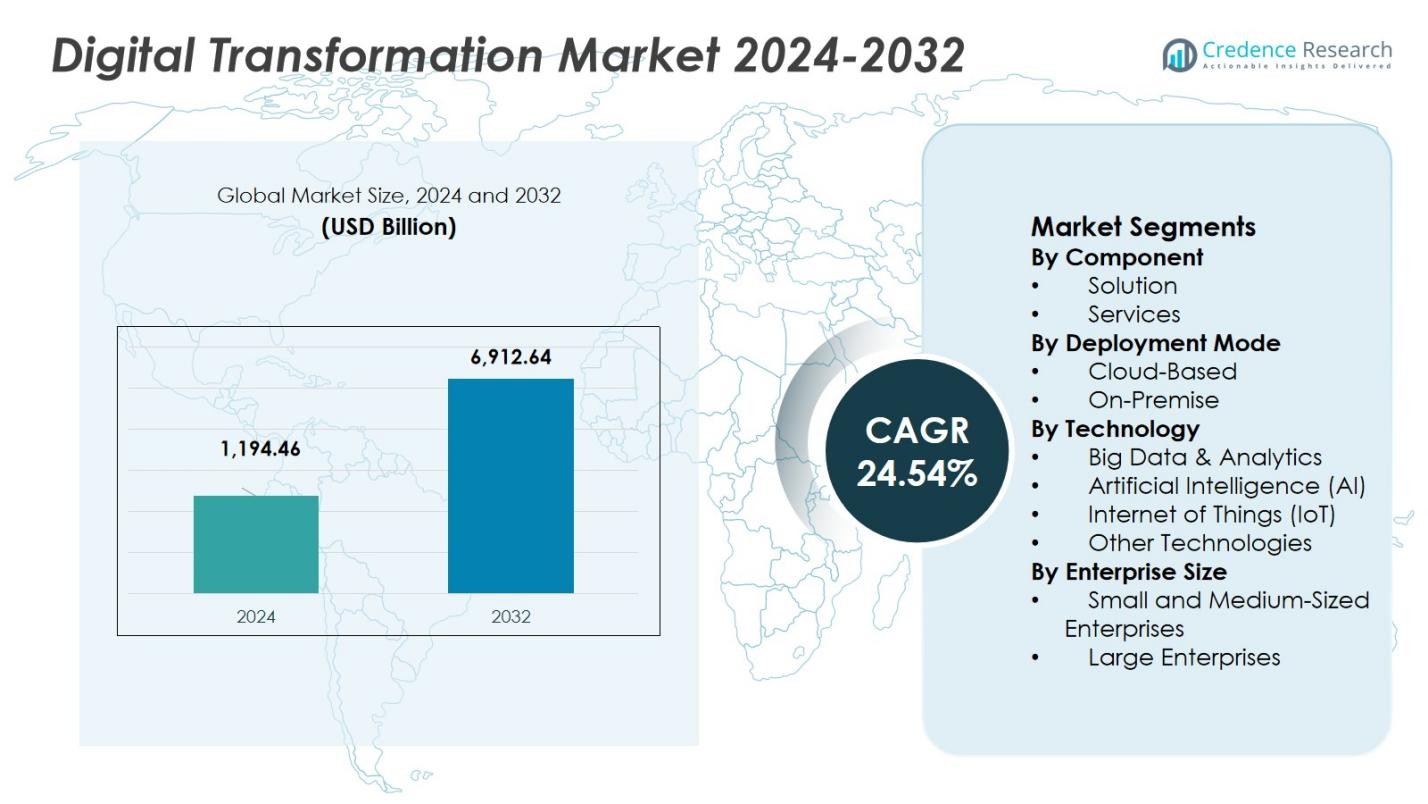

Markedet for digital transformation blev vurderet til 1.194,46 milliarder USD i 2024 og forventes at nå 6.912,64 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 24,54% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for digital transformation 2024 |

1.194,46 milliarder USD |

| Marked for digital transformation, CAGR |

24,54% |

| Størrelse på markedet for digital transformation 2032 |

6.912,64 milliarder USD |

Markedet for digital transformation nyder godt af tilstedeværelsen af førende aktører, herunder IBM Corporation, Microsoft Corporation, Amazon Web Services, Inc., Google LLC, SAP SE, Cisco Systems, Inc., Salesforce, Inc., Oracle Corporation, Tata Consultancy Services Limited og Accenture Plc. Disse virksomheder leder markedet ved at tilbyde omfattende cloud-infrastruktur, AI-drevne analyser, ERP/CRM-suiter og end-to-end rådgivning og administrerede tjenester, der gør det muligt for virksomheder at adoptere skalerbare, sikre og integrerede digitale platforme. Regionalt koncentrerer markedet sig i Nordamerika, som har en markedsandel på 43,2% i 2024, drevet af høj digital modenhed, udbredt cloud-adoption og stærke IT-udgifter fra virksomheder. I mellemtiden fremstår Asien og Stillehavsområdet som et hurtigt voksende centrum med stigende investeringer i cloud, AI, IoT og dataanalyse, der fremmer stigende digital adoption på tværs af fremstillings-, detail-, sundheds- og offentlige sektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for digital transformation blev vurderet til 1.194,46 milliarder USD i 2024 og forventes at nå 6.912,64 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 24,54% i prognoseperioden.

- Teknologiske fremskridt inden for AI, cloud computing og IoT driver markedsvækst, da virksomheder adopterer disse løsninger for at forbedre operationel effektivitet, forbedre kundeoplevelser og strømline forretningsprocesser.

- Den stigende efterspørgsel efter cloud-baserede løsninger sammen med stigningen i automatisering og big data-analyse præsenterer nøgletrends og muligheder for virksomheder til at forbedre beslutningstagning og forudsigelsesmuligheder.

- Nøgleaktører som IBM, Microsoft, AWS og SAP fortsætter med at lede markedet ved at udnytte deres omfattende porteføljer inden for cloud-infrastruktur, AI og digital transformationsrådgivning for at opretholde dominans.

- Nordamerika har den største regionale andel på 43%, efterfulgt af Asien og Stillehavsområdet, som vokser hurtigt med en forventet andel på 30%, drevet af stærke investeringer i cloud- og AI-teknologier.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter komponent

På markedet for digital transformation fører løsningssegmentet med en dominerende andel på 63% i 2024. Denne dominans er drevet af det stigende behov for virksomheder til at strømline operationer, forbedre kundeoplevelser og forbedre beslutningstagning. Efterspørgslen efter cloud-baseret software og integrerede digitale værktøjer på tværs af forskellige industrier, herunder fremstilling, detailhandel og finans, understøtter denne vækst. Løsninger som Software-as-a-Service (SaaS) er afgørende for at levere skalerbar, omkostningseffektiv digital transformation, hvilket gør dem meget eftertragtede af virksomheder af alle størrelser.

- For eksempel understøtter Oracles cloud-infrastruktur digital transformation gennem skalerbare SaaS- og PaaS-tilbud, der gør det muligt for virksomheder at modernisere applikationer og datastyring.

Efter implementeringsmetode

Den cloud-baserede implementeringsmetode har den største andel på 74% i 2024, hvilket drager fordel af dens fleksibilitet, skalerbarhed og omkostningseffektivitet. Virksomheder adopterer i stigende grad cloud-løsninger for at håndtere fjernarbejde, lagre data sikkert og integrere forskellige teknologier problemfrit. Cloud-baserede implementeringer tilbyder skalerbarhed og lavere startomkostninger, hvilket er nøglefaktorer for organisationer, der gennemgår digital transformation. Disse faktorer, sammen med den voksende efterspørgsel efter on-demand computerressourcer, fortsætter med at drive den cloud-baserede models dominans på markedet.

- For eksempel integrerede McDonald’s Amazon Web Services (AWS) til sit point-of-sale-system, hvilket opnåede 8.600 transaktioner pr. sekund og overgik præstationsmålene med op til 66%.

Efter teknologi

Blandt de teknologier, der driver digital transformation, har Big Data & Analytics en betydelig andel på 32% i 2024. Den voksende afhængighed af data til beslutningstagning på tværs af industrier er en nøglefaktor bag den hurtige adoption af big data-platforme. Disse teknologier gør det muligt for virksomheder at behandle store mængder information, få indsigt i kundeadfærd og optimere operationel effektivitet. Integrationen af AI og IoT forbedrer yderligere big datas kraft, hvilket muliggør prædiktiv analyse og beslutningstagning i realtid, og dermed driver den udbredte adoption af big data-løsninger.

Vigtige vækstdrivere

Teknologiske fremskridt og innovation

Den hurtige udvikling inden for teknologi er en primær drivkraft for digital transformation på tværs af industrier. Innovationer inden for kunstig intelligens (AI), maskinlæring (ML), Internet of Things (IoT) og Big Data gør det muligt for organisationer at automatisere processer, forbedre kundeoplevelser og optimere operationel effektivitet. Disse teknologier giver virksomheder mulighed for at forblive konkurrencedygtige i et stadig mere digitalt landskab. Den voksende adoption af cloud computing, sammen med fremkomsten af edge computing, accelererer yderligere digital transformation ved at levere skalerbare, fleksible og omkostningseffektive løsninger til organisationer verden over.

- For eksempel hjælper Microsoft Azures edge computing-tjenester virksomheder med at implementere applikationer tættere på datakilder, hvilket forbedrer realtidsrespons og reducerer latenstid.

Øget efterspørgsel efter operationel effektivitet

Organisationer vender sig i stigende grad mod digital transformation for at forbedre operationel effektivitet og reducere omkostninger. Ved at integrere automatiserede arbejdsgange, dataanalyse og cloud-baserede løsninger kan virksomheder strømline deres operationer, optimere ressourceudnyttelse og forbedre produktivitet. Disse forbedringer fører direkte til højere rentabilitet og en konkurrencemæssig fordel. Efterhånden som virksomheder på tværs af alle sektorer søger at forbedre hastighed, nøjagtighed og beslutningstagning, fortsætter efterspørgslen efter digital transformation-løsninger med at stige, hvilket driver væksten på dette marked.

- For eksempel implementerede Siemens digital tvillingteknologi til at simulere operationer, hvilket forbedrede ressourceudnyttelsen og reducerede vedligeholdelsesomkostningerne med 15%.

Øget fokus på kundeoplevelse

Kundecentricitet er en kritisk drivkraft for digital transformation, da virksomheder i stigende grad fokuserer på at forbedre kundeoplevelsen. Efterspørgslen efter personlige, realtids- og omnichannel-interaktioner har fået virksomheder til at adoptere digitale løsninger, der muliggør bedre kundeindsigt, hurtigere servicelevering og problemfri engagement. Stigningen i mobilapplikationer, AI-drevne chatbots og CRM-systemer hjælper virksomheder med at interagere mere effektivt med kunderne, hvilket fører til højere tilfredshed og loyalitet. Efterhånden som kundernes forventninger udvikler sig, er organisationer tvunget til at omfavne digitale teknologier for at imødekomme disse krav og forblive foran i det konkurrenceprægede marked.

Vigtige tendenser og muligheder

Integration af AI og automatisering

En af de mest betydningsfulde tendenser inden for digital transformation er den stigende integration af kunstig intelligens (AI) og automatisering. AI-drevne teknologier gør det muligt for virksomheder at automatisere rutineopgaver, forbedre beslutningstagning og forbedre operationel effektivitet. Efterhånden som organisationer adopterer AI-drevne chatbots, prædiktiv analyse og automatiserede processer, er de i stand til at skalere operationer og reducere menneskelige fejl. Væksten af intelligente automatiseringsplatforme præsenterer en stor mulighed for virksomheder til at optimere forretningsfunktioner, få indsigt fra data og levere overlegne kundeoplevelser, hvilket dermed accelererer digital transformation på tværs af industrier.

- For eksempel bruger Amazon AI-drevne prædiktive analyser i sin forsyningskæde til at optimere lagerbeholdninger og reducere leveringstider, hvilket forbedrer den samlede kundetilfredshed.

Stigning af cloud-native applikationer

Cloud-native applikationer bliver en hjørnesten i digitale transformationsstrategier, der gør det muligt for virksomheder at levere mere agile, skalerbare og omkostningseffektive løsninger. Cloud-native arkitekturer, bygget omkring mikrotjenester og containerisering, giver virksomheder mulighed for hurtigt at innovere og implementere nye produkter og tjenester. Den stigende adoption af hybrid- og multi-cloud-miljøer udvider yderligere omfanget af cloud-native applikationer, hvilket giver organisationer forbedret fleksibilitet og ydeevne. Dette skift skaber betydelige muligheder for virksomheder til at forbedre deres digitale kapaciteter, forbedre operationel smidighed og drive langsigtet vækst.

- For eksempel bruger Netflix cloud-native mikrotjenester på AWS til at streame indhold problemfrit og dynamisk skalere tjenester for at håndtere millioner af brugere verden over.

Vigtige udfordringer

Datasikkerhed og privatlivsbekymringer

Efterhånden som organisationer i stigende grad digitaliserer deres operationer, bliver datasikkerhed og privatliv store udfordringer. Med den voksende mængde af følsomme data, der indsamles og lagres, står virksomheder over for øgede risici for cyberangreb, databrud og overholdelsesproblemer. Beskyttelse af kundeinformation og sikring af overholdelse af databeskyttelsesregler som GDPR og CCPA er kritiske bekymringer for virksomheder, der gennemgår digital transformation. At sikre robuste cybersikkerhedsforanstaltninger, data kryptering og sikre cloud-infrastrukturer er afgørende for at mindske disse risici og opbygge tillid hos kunder i en stadig mere forbundet verden.

Modstand mod forandring og legacy-systemer

En af de vigtigste udfordringer, der hindrer digital transformation, er modstand mod forandring inden for organisationer. Mange virksomheder er stadig afhængige af ældre systemer og traditionelle processer, som kan være svære at integrere med nye digitale teknologier. Medarbejdere kan også modstå at tage nye værktøjer og arbejdsprocesser i brug, af frygt for forstyrrelser i deres rutiner. At overvinde denne modstand kræver et skift i organisationskulturen, klar kommunikation om fordelene ved digital transformation og strategiske investeringer i træning og forandringsledelse. Virksomheder skal også investere i at modernisere deres ældre systemer for at understøtte integrationen af nye digitale løsninger.

Regional Analyse

Nordamerika

Nordamerika har den største andel af det globale marked for digital transformation med en markedsandel på 43% i 2024. Dominansen stammer fra regionens modne IT-infrastruktur, tidlig adoption af cloud computing, AI, IoT og høj digital modenhed blandt virksomheder. Stærk tilstedeværelse af leverandører og udbredte cloud- og analysebaserede implementeringer blandt store virksomheder driver efterspørgslen. Derudover understøtter robuste investeringer i digitale kanaler og onlinebetalinger accelerationen af digital transformation på tværs af flere sektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet registreres som det hurtigst voksende regionale marked med en forventet vækstrate, der overgår andre regioner. Betydelige investeringer i digital infrastruktur, stigende smartphone- og internetpenetration og en stigning i AI- og IoT-implementeringer på tværs af fremstilling, detailhandel, sundhedsvæsen og offentlige sektorer bidrager til regionens hurtige ekspansion. I 2024 forventes Asien og Stillehavsområdet at opnå 30% af markedsandelen. Denne kombination af stigende digital adoption og regeringsinitiativer for digitalisering positionerer Asien og Stillehavsområdet som et højvækstcenter for digital transformation.

Europa

Europa indfanger en betydelig del af markedet for digital transformation med en markedsandel på 19% i 2024. Voksende adoption af cloud- og AI-aktiverede løsninger, stigende digital modenhed på tværs af virksomheder, stigende 5G-penetration og stærk efterspørgsel efter procesautomatisering og dataanalyse driver regional efterspørgsel. Regionens fokus på lovgivningsmæssig overholdelse, databeskyttelse og digital suverænitet opmuntrer også virksomheder til at investere i omfattende digitale transformationsstrategier. Udvidelse af digitale betalingsmetoder, mobilitetsløsninger og stigende virksomheders budgetter til IT-modernisering understøtter yderligere regional vækst.

Latinamerika

Latinamerika deltager i den globale bølge af digital transformation, men halter efter Nordamerika, Europa og Asien og Stillehavsområdet med en andel på 5% af den globale markedsandel i 2024. Væksten drives af stigende adoption af cloud computing, digitale betalingsløsninger og efterspørgsel fra detailhandel, BFSI og offentlige sektorer, der søger at modernisere ældre systemer og forbedre kundereach. Selvom markedsandelen forbliver beskeden i forhold til andre regioner, tyder forbedret internetinfrastruktur, stigende penetration af digitale tjenester og voksende interesse for datadrevne forretningsmodeller på stigende optagelse i de kommende år.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika bidrager med 3% til den globale efterspørgsel efter digital transformation. Markedets vækst drives af stigende cloud-adoption, regeringsledede digitaliseringsprogrammer og stigende investeringer i AI, analyse og IKT-infrastruktur. Virksomheder på tværs af sektorer som bankvæsen, forsyning og offentlige tjenester implementerer i stigende grad digitale løsninger for at forbedre effektivitet og servicelevering. Voksende urbanisering, udvidet internetpenetration og lovgivningsmæssige digitale initiativer understøtter gradvis men stabil markedsvækst i MEA-regionen.

Markedssegmenteringer:

Efter Komponent

Efter Implementeringsmetode

Efter Teknologi

- Big Data & Analytics

- Kunstig Intelligens (AI)

- Internet of Things (IoT)

- Andre Teknologier

Efter Virksomhedsstørrelse

- Små og Mellemstore Virksomheder

- Store Virksomheder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Digital Transformation er meget konkurrencepræget, med nøglespillere som IBM Corporation, Microsoft Corporation, Amazon Web Services, Inc., Google LLC, SAP SE, Cisco Systems, Inc., Salesforce, Inc., Oracle Corporation, Tata Consultancy Services Limited og Accenture Plc i spidsen. Disse virksomheder tilbyder en bred vifte af løsninger, herunder cloud-tjenester, AI-drevne analyser, IoT-integration og ERP-værktøjer. De adskiller sig gennem robuste cloud-infrastrukturer, avancerede analyseplatforme og omfattende digital rådgivningstjenester. IBM, Microsoft og Amazon Web Services dominerer virksomhedsektoren med hybrid-cloud-løsninger, mens Salesforce og SAP fører inden for CRM og forretningsapplikationssoftware. Den stigende efterspørgsel efter end-to-end-løsninger, datasikkerhed og problemfri integration driver hård konkurrence. Strategiske partnerskaber, opkøb og investeringer i nye teknologier er nøglestrategier anvendt af disse aktører for at opretholde deres markedslederskab i det hurtigt udviklende digitale transformationslandskab.

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 opkøbte IBM Cognitus for at forbedre sine SAP-transformationstjenester globalt og styrke sine AI-drevne konsulent- og cloud-ERP-tilbud.

- I september 2025 udvidede IBM og Amazon Web Services (AWS) deres strategiske samarbejde og annoncerede planer om at lancere et fælles Innovationscenter i Riyadh for at accelerere cloud-adoption og digital transformation i Mellemøsten.

- I november 2025 indgik HCLTech et strategisk samarbejde med AWS for at levere AI-drevne, reguleringskompatible løsninger til finansielle tjenestefirmaer med fokus på modernisering og forbedringer af digitalt engagement.

- I november 2025 indgik SAP SE et partnerskab med Snowflake for at udvide SAP Business Data Cloud med Snowflakes data- og AI-platform, hvilket markerer en stor fælles indsats for at forbedre virksomhedens data- og analysemuligheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementeringsmetode, Teknologi, Virksomhedsstørrelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedsvæksten vil accelerere, da virksomheder fortsætter med at adoptere cloud computing, AI og IoT-teknologier for at drive operationel effektivitet, smidighed og skalerbarhed.

- Organisationer vil i stigende grad skifte til hybrid- og multi-cloud-arkitekturer for at balancere fleksibilitet, sikkerhed og omkostninger, hvilket muliggør problemfri integration af legacy-systemer med moderne digitale platforme.

- Efterspørgslen efter AI-drevne analyser og automatisering vil stige kraftigt, da virksomheder søger at udnytte data til bedre beslutningstagning, forudsigende indsigter og kundetilpasning.

- Digitale transformationsinitiativer vil udvide sig ud over store virksomheder til at inkludere små og mellemstore virksomheder (SMV’er), hvilket øger den samlede markedsindtrængning og diversificering.

- Industrispecifikke digitale løsninger (f.eks. til sundhedsvæsen, fremstilling, detailhandel, logistik) vil vinde indpas, da organisationer efterspørger skræddersyede platforme til at imødekomme unikke operationelle behov.

- Fjern- og hybridarbejdsmodeller vil fortsat drive efterspørgslen efter samarbejde, cybersikkerhed og digitale arbejdspladsløsninger, hvilket styrker virksomheders afhængighed af transformationsværktøjer.

- Reguleringspres omkring databeskyttelse, overholdelse og digital styring vil presse organisationer til at investere i sikre, overholdelsesvenlige og gennemsigtige digitale arkitekturer.

- Den stigende hastighed af teknologisk innovation, herunder edge computing, 5G/6G-netværk og realtidsforbindelse, vil åbne nye muligheder for IoT, realtidsanalyser og adoption af smart infrastruktur.

- Efterspørgslen efter end-to-end digital transformationsrådgivning og managed services vil vokse, da organisationer kræver ekspertise inden for strategi, implementering, forandringsledelse og integration af komplekse systemer.

- Bæredygtighed og energieffektive IT-praksisser vil i stigende grad forme digitale transformationsstrategier, med virksomheder der søger at optimere infrastrukturbrug, reducere miljøaftryk og tilpasse sig ESG-forpligtelser.