Marked for bioinsekticider

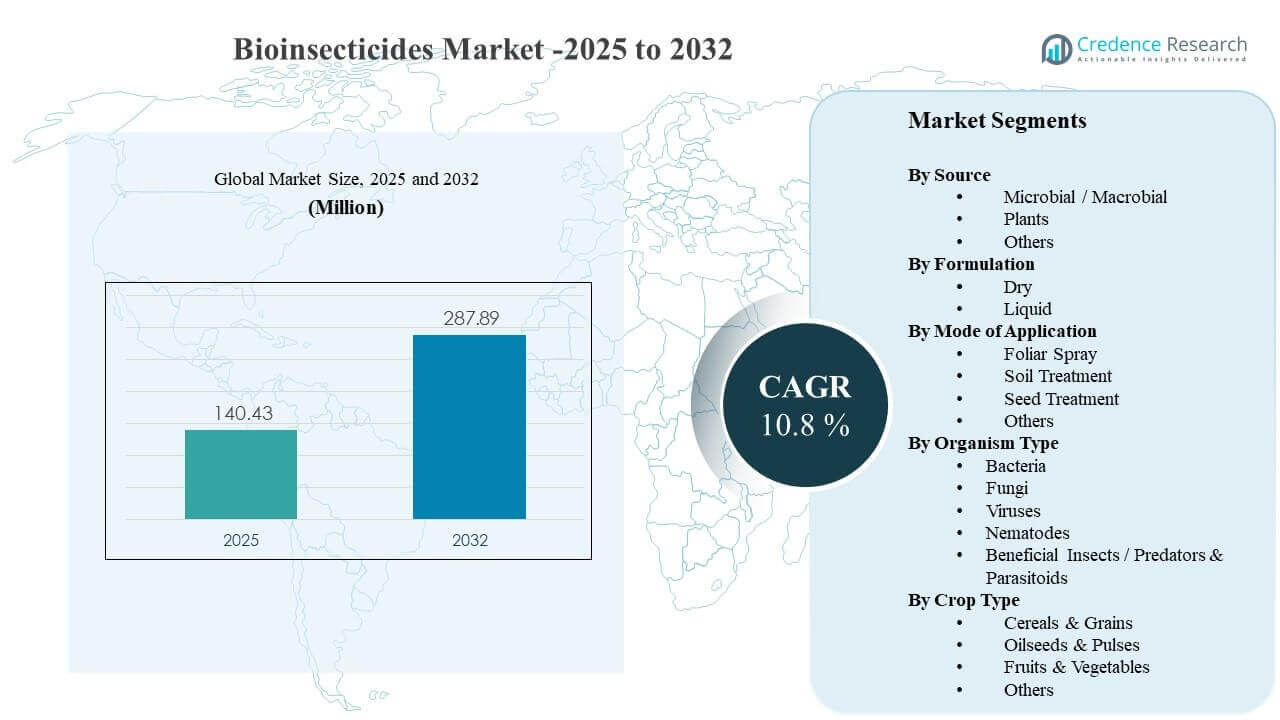

Den globale størrelse på markedet for bioinsekticider blev estimeret til USD 140,43 millioner i 2025 og forventes at nå USD 287,89 millioner i 2032, med en årlig vækstrate (CAGR) på 10,8% fra 2025 til 2032. Væksten i efterspørgslen er primært drevet af overgangen til integrerede skadedyrsbekæmpelsesprogrammer, der prioriterer overholdelse af restkoncentrationer, resistensstyring og selektiv kontrol af målskadedyr i både bredt anvendte og højværdiafgrøder. Væksten i markedet for bioinsekticider understøttes også af produktinnovation inden for mikrobielle aktive stoffer og formuleringsteknologier, der forbedrer stabilitet i marken, håndtering og kompatibilitet med standard landbrugsanvendelsessystemer på tværs af regioner.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Marked for bioinsekticider størrelse 2025 |

USD 140,43 millioner |

| Marked for bioinsekticider, CAGR |

10,8% |

| Marked for bioinsekticider størrelse 2032 |

USD 287,89 millioner |

Vigtige markedstendenser & Indsigter

- Mikrobielle/Makrobielle udgjorde den største andel på 56,8% i 2025, understøttet af skalerbar produktion og stærk tilpasning til IPM-programmer.

- Bladspray havde en andel på 43,1% i 2025, hvilket afspejler en fortsat præference for målretning af baldakinen ved brug af konventionel sprøjteinfrastruktur.

- Korn & Grøntsager udgjorde en andel på 32,2% i 2025, drevet af store arealer, tilbagevendende skadedyrspres og gentagne sæsonbestemte efterspørgselscyklusser.

- Nordamerika repræsenterede en andel på 34,9% i 2025, understøttet af moden biologisk afgrødebeskyttelsesadoption og stærke distributionsnetværk.

- Markedet for bioinsekticider forventes at nå USD 287,89 millioner i 2032, hvilket afspejler vedvarende skalering på tværs af afgrødebeskyttelsesporteføljer.

Segmentanalyse

Adoption af markedet for bioinsekticider er tæt forbundet med købernes krav om effektive skadedyrsbekæmpelsesresultater sammen med strammere restkoncentrationer i fødevareværdikæder. Dyrkere og afgrøderådgivere positionerer i stigende grad bioinsekticider som rotationsværktøjer inden for integrerede programmer for at reducere resistenspresset fra konventionelle insekticider og beskytte udbyttestabilitet. Købsbeslutninger lægger typisk vægt på konsistens under markforhold, nem anvendelse med eksisterende udstyr og kompatibilitet med andre afgrødebeskyttelsesmidler for at undgå operationel kompleksitet.

Efterspørgslen på markedet for bioinsekticider påvirkes også af den præstationsfølsomhed, som biologiske aktive stoffer har over for miljøfaktorer såsom UV-eksponering, luftfugtighed og temperatur, hvilket øger vigtigheden af forbedringer i formuleringer og klare anvendelsesprotokoller. Beskyttet dyrkning og højværdihorticultur viser ofte stærkere optagelse, fordi kontrollerede forhold understøtter biologisk effektivitet, og fordi markedsadgang ofte er knyttet til overholdelse af lavt restindhold. I løbet af prognoseperioden forventes porteføljeudvidelse fra store agrokemiske aktører og specialiserede biologiske firmaer at styrke adgang, uddannelse og produkt tilgængelighed på tværs af regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Kildeindsigt

Mikrobielle / Makrobielle tegnede sig for den største andel på 56,8% i 2025. Mikrobielle løsninger har tendens til at lede, fordi de kan produceres i stor skala, standardiseres for kvalitet og anvendes gennem etablerede landbrugssprøjtemetoder. Mikrobielle bioinsekticider passer også godt til resistenshåndteringsstrategier på grund af målrettede virkemåder og egnethed til rotationsprogrammer. Løbende forbedringer i formuleringens stabilitet og holdbarhed understøtter bredere anvendelse i marken på tværs af flere afgrødetyper.

Efter Formuleringsindsigt

Flydende formuleringer leder adoptionsmønstre i mange anvendelsestilfælde, fordi flydende produkter typisk er lettere at dosere, blande og anvende ved hjælp af konventionelle sprøjtesystemer. Flydende formater understøtter også fleksible tankblandings- og dækningskrav i bladprogrammer, hvor baldakin skadedyr er det primære mål. Fremskridt i formuleringer såsom klæbemidler, dispergeringsmidler og stabilisatorer forbedrer persistens og reducerer præstationsvariabilitet under markforhold. Tørre formuleringer forbliver vigtige, hvor opbevaring, transport og længere holdbarhed prioriteres.

Efter Organismetypeindsigt

Valg af organismetype formes primært af skadedyrsspektrum, afgrødemiljø og krav til anvendelsestidspunkt. Bakterielle bioinsekticider er fortsat meget anvendt i programmer, der målretter specifikke insektgrupper, især hvor gentagne anvendelsesplaner er almindelige. Svampeløsninger kan foretrækkes i beskyttet dyrkning og fugtighedsstøttende forhold, hvilket understøtter optagelse i horticultur- og drivhussegmenter. Virus, nematoder og gavnlige insekter anvendes i stigende grad i målrettede, højværdige og kontrollerede miljøskadedyrsbekæmpelsesprogrammer, hvor selektivitet og sikkerhed for ikke-målrettede organismer prioriteres.

Efter Anvendelsesmådeindsigt

Bladsprøjtning tegnede sig for den største andel på 43,1% i 2025. Bladlevering leder, fordi det giver direkte kontakt med baldakin skadedyr og integreres problemfrit i rutinemæssige sprøjteskemaer på tværs af afgrødestadier. Bladanvendelse passer også til eksisterende udstyrsøkosystemer og tillader praktiske justeringer af dosis og timing baseret på skadedyrstryk og vejrforhold. Kompatibilitet med IPM-rotationer understøtter yderligere bladanvendelse som en gentagelig anvendelsesrute for biologisk insektkontrol.

Efter Afgrødetyperindsigt

Korn & Grains tegnede sig for den største andel på 32,2% i 2025. Dette segment fører an, fordi store dyrkningsarealer og tilbagevendende insektpres skaber en stabil sæsonbestemt efterspørgsel efter skadedyrsbekæmpelsesmidler. Bioinsekticider i korn og grains bruges i stigende grad til at supplere konventionelle programmer og reducere risikoen for resistens over flere sæsoncyklusser. Større IPM-adoption, kombineret med bæredygtighedsforpligtelser på tværs af forsyningskæder, fortsætter med at styrke penetration i basisafgrøder.

Markedsdrivere for bioinsekticider

Udvidelse af integrerede skadedyrsbekæmpelsesprogrammer

Vækst på markedet for bioinsekticider understøttes af den voksende adoption af integreret skadedyrsbekæmpelse på tværs af kommercielle landbrugssystemer. IPM-programmer prioriterer rotation og selektivitet for at håndtere resistens og reducere afhængigheden af bredspektrede kemikalier. Bioinsekticider giver målrettede kontrolmuligheder, der kan sekvenseres med konventionelle kemikalier for at opretholde effektiviteten over tid. Rådgivningsbaserede adoptionsmodeller og klarere feltprotokoller forbedrer landmændenes tillid til biologisk ydeevne. Efterspørgslen efter bioinsekticider stiger, efterhånden som IPM bliver indlejret i indkøbs- og overholdelsesrammer.

Øget betydning af restoverholdelse i fødevareforsyningskæder

Efterspørgslen på markedet for bioinsekticider styrkes af strengere restforventninger på tværs af indenlandsk detailhandel og eksportdrevne forsyningskæder. Programmer med lavt restindhold opfordrer landmænd til at anvende biologiske inputs, der reducerer risikoen for at overskride grænserne i følsomme afgrøder. Frugt, grøntsager og andre højværdisegmenter står ofte over for det største overholdelsespres, hvilket fremskynder biologisk adoption. Købere værdsætter også løsninger, der hjælper med at opretholde markedsadgang uden at kompromittere skadedyrsbekæmpelsesmål. Væksten på markedet for bioinsekticider styrkes, efterhånden som sporbarheds- og overholdelseskrav bliver mere standardiserede.

Produktinnovation i mikrobielle aktive stoffer og formuleringens stabilitet

Væksten på markedet for bioinsekticider er i stigende grad bundet til produktinnovation, der forbedrer konsistensen under markforhold. Stabiliserede formuleringer, forbedret holdbarhed og bedre tolerance over for UV- og temperaturvariation reducerer præstationsvariabiliteten for landmændene. Forbedrede adjuvantsystemer og forbedret spredningsadfærd understøtter også mere pålidelig markdækning. Disse forbedringer reducerer omkostningerne ved skift og træningskrav for nye brugere. Adoptionen af bioinsekticider forbedres, når produktets pålidelighed nærmer sig konventionelle forventninger.

- For eksempel opretholdt en nylig Bacillus thuringiensis mikrokapselformulering, der inkorporerer halvleder kvanteprikker, 57,77% sporelevedygtighed efter 96 timers UV-eksponering sammenlignet med 33,74% i en ikke-mikrokapsel SQD-formulering og 31,25% i en ubeskyttet kontrol, mens den øgede larvedødeligheden til 71,22% mod henholdsvis 42,34% og 38,42%, hvilket demonstrerer, hvordan avanceret formuleringsteknologi direkte forbedrer markpræstationen.

Porteføljeudvidelse og kommercialiseringsskala fra førende leverandører

Udvidelsen af markedet for bioinsekticider drager fordel af kommercialiseringsskalaen hos etablerede afgrødebeskyttelsesvirksomheder og specialiserede biologiske udbydere. Større aktører kan fremskynde produktregistrering, udvide distributionsnetværk og investere i demonstrationer, der forbedrer adoptionen. Bredden af porteføljen giver også leverandører mulighed for at positionere bioinsekticider inden for integrerede produktprogrammer på tværs af afgrøder og skadedyrsprofiler. Øget adgang til teknisk support og rådgivningstjenester forbedrer gentagne købsadfærd. Væksten på markedet for bioinsekticider får momentum, når kommercialiseringskapaciteterne udvides på tværs af regioner.

- For eksempel udvider BASF’s afdeling for landbrugsløsninger sin BioSolutions-portefølje, der dækker biologiske produkter for at reducere rester og håndtere resistens, og gennem den annoncerede overtagelse af AgBiTechs biologiske insektkontrolforretning skalerer de registrering, distribution og teknisk support for bioinsekticider på tværs af flere regioner.

Udfordringer på markedet for bioinsekticider

Adoptionen af markedet for bioinsekticider står over for udfordringer relateret til præstationsvariabilitet under skiftende miljøforhold og forskelle i landbrugspraksis. Biologiske aktive stoffer kan kræve mere præcis timing, gentagne anvendelsesplaner og opbevaringsdisciplin for at levere konsistente resultater. Dyrkeres forventninger, formet af hurtigtvirkende kemiske kontroller, kan skabe utilfredshed, hvis biologisk præstation ikke positioneres korrekt. Den operationelle kompleksitet øges, når kompatibilitet med andre input er uklar. Markedspenetrationen for bioinsekticider kan aftage, når udvidelse og rådgivningssupport er begrænset.

Væksten på markedet for bioinsekticider er også begrænset af forsyningskæde- og opskaleringskompleksiteter for visse biologiske aktive stoffer, herunder opretholdelse af levedygtige tællinger, kvalitetskonsistens og krav til kølekæde i nogle tilfælde. Reguleringsveje kan være tidskrævende og variere betydeligt på tværs af regioner, hvilket påvirker produktets tilgængelighed og lanceringstempo. Prissætning og opfattet værdi kan være barrierer i prisfølsomme markeder, især i bredt dyrkede afgrøder med stramme marginer. Forfalskede og lavkvalitetsprodukter kan også underminere tilliden og forsinke adoptionen. Deltagere på markedet for bioinsekticider skal adressere disse begrænsninger gennem kvalitetskontrol og landbrugsuddannelse.

- For eksempel skal kommercielle entomopatogene nematodeprodukter fra leverandører som Koppert opbevares kontinuerligt ved 35–43 °F (ca. 2–6 °C), uden afvigelse fra dette interval, da temperaturudsving irreversibelt reducerer levedygtighed og feltpræstation.

Tendenser og muligheder på markedet for bioinsekticider

Tendenser på markedet for bioinsekticider afspejler i stigende grad et skift mod kombinationsprogrammer, der parrer biologiske stoffer med kompatible kemikalier for at forbedre kontrolkonsistensen. Leverandører investerer i protokoller og beslutningsstøtteværktøjer for at optimere timing, dosis og rotationsstrategier for dyrkere. Adoptionen stiger i beskyttet dyrkning og højværdiafgrødesystemer, hvor miljøkontrol forbedrer biologisk præstation. Produktpositionering understreger i stigende grad fordele ved resistenshåndtering og kompatibilitet med bæredygtighedscertificeringskrav. Markedsmuligheden for bioinsekticider udvides, når biologiske stoffer bliver standardkomponenter i IPM-værktøjssæt.

- For eksempel har kompatibilitetsstudier på parasitoider og bioinsekticider vist, at kombinationen af Ganaspis kimorum med Beauveria bassiana øgede Drosophila suzukii dødelighed med 1,87 gange sammenlignet med mikroben alene, og med Bacillus thuringiensis med 1,74 gange, hvilket understøtter mere datadrevne rotationsprogrammer.

Mulighederne på bioinsekticidmarkedet opstår også fra fremskridt inden for formuleringsvidenskab, herunder forbedrede UV-beskyttelsesmidler, mikroindkapsling og bedre vedholdenhed på bladene. Udvidelse af lokal produktion og distributionspartnerskaber kan forbedre tilgængeligheden og reducere logistiske barrierer på nye markeder. Øget privat og offentlig støtte til bæredygtige landbrugspraksisser kan fremskynde træning og adoption i stor skala. Vækstpotentialet styrkes i eksportorienterede forsyningskæder, hvor overholdelse og restkoncentrationer er centrale for indkøb. Deltagere på bioinsekticidmarkedet kan skabe værdi ved at forbedre pålideligheden og reducere adoptionskompleksiteten.

Regionale Indsigter

Nordamerika

Bioinsekticidmarkedet i Nordamerika havde en andel på 34,9% i 2025, understøttet af moden IPM-adoption og stærk leverandørtilstedeværelse. Kommercielle landbrugssystemer og rådgivningsnetværk understøtter afprøvning og gentagen brug af biologiske produkter på tværs af flere afgrøder. Bioinsekticider bruges i stigende grad til at håndtere resistenspres og forbedre restkoncentrationer i følsomme værdikæder. Distributionsstyrke og tilgængelighed af teknisk support forbedrer penetration i både bredt anlagte og specialafgrøder.

Europa

Bioinsekticidmarkedet i Europa tegnede sig for 29,8% af andelen i 2025, understøttet af strammere pesticidreguleringer og stærk efterspørgsel efter produktion med lav restkoncentration. Højværdihavebrug og beskyttet dyrkning driver hyppig brug af bioinsekticider på grund af overholdelsesbehov og kontrollerede miljøer. Adoptionen styrkes af etablerede biologiske plantebeskyttelsesprogrammer og rådgivningsstøtte. Leverandørinnovation og porteføljeudvidelse fortsætter med at understøtte produktets tilgængelighed og kategorivækst.

Asien og Stillehavsområdet

Bioinsekticidmarkedet i Asien og Stillehavsområdet repræsenterede 23,6% af andelen i 2025, hvilket afspejler stigende adoption på tværs af store landbrugsøkonomier. Væksten understøttes af stigende bevidsthed om bæredygtig skadedyrsbekæmpelse og øget fokus på at reducere kemisk belastning i eksportrelaterede afgrøder. Udvidelse af beskyttet dyrkning og intensivering af havebrug forbedrer også den biologiske optagelse. Større adgang til træning, forbedret distribution og lokaliseret produktion kan fremskynde fremtidig adoption på tværs af forskellige landbrugssystemer.

Latinamerika

Bioinsekticidmarkedet i Latinamerika tegnede sig for 7,1% af andelen i 2025, understøttet af storskala kommercielt landbrug og stigende biologisk penetration i afgrødebeskyttelsesprogrammer. Eksportorienteret landbrug fremmer restbevidste programmer i flere højværdiafgrødekategorier. Efterspørgslen formes også af behovet for resistenshåndtering i intensive rækkeafgrødesystemer. Vækstpotentialet forbedres, efterhånden som leverandører udvider feltstøtte og tilpasser formuleringer til lokale klimaforhold.

Mellemøsten & Afrika

Markedet for bioinsekticider i Mellemøsten & Afrika havde en andel på 4,6% i 2025, understøttet af udvidet havebrug, beskyttet dyrkning og eksportfokuseret produktion i udvalgte markeder. Adoptionen påvirkes af behovet for restkompatibilitet og forbedret skadedyrsbekæmpelse i højværdiafgrøder. Distributionsrækkevidde, overkommelighed og landbrugsuddannelse forbliver vigtige faktorer for adoption. Større tilgængelighed af betroede produkter og teknisk vejledning kan forbedre penetration i prognoseperioden.

Konkurrencelandskab

Konkurrencen på markedet for bioinsekticider formes af en blanding af store afgrødebeskyttelsesfirmaer og specialiserede biologiske udbydere med fokus på mikrobielle aktive stoffer, formuleringsteknologi og afgrødespecifik positionering. Ledende deltagere konkurrerer gennem porteføljebredde, regulatoriske godkendelser, distributionspartnerskaber og teknisk rådgivningsstøtte, der forbedrer resultaterne på gården. Differentiering er i stigende grad knyttet til formuleringens stabilitet, kompatibilitet med IPM-rotationer og valideret effektivitet på tværs af nøgleskadedyr og afgrødemiljøer. Strategiske partnerskaber og opkøb bruges til at accelerere pipelineudvikling og forbedre kommercialiseringsskalaen.

BASF SE er positioneret til at styrke rækkevidden af bioinsekticider gennem porteføljeudvidelsesstrategier, der komplementerer bredere biologiske afgrødebeskyttelsestilbud. BASF SE’s fokusområder omfatter typisk skalering af dokumenterede biologiske aktive stoffer, forbedring af formuleringens ydeevne og udvidelse af markedsadgang gennem etablerede distributionskanaler. BASF SE drager også fordel af integrationskapaciteter, der kan forbinde biologiske tilbud med afgrødespecifikke anbefalinger og forvaltningsprogrammer. BASF SE’s konkurrencefordel forbedres, når markstøtte og produktpålidelighed oversættes til gentagen adoption blandt dyrkere på tværs af nøgleafgrødesystemer.

Brancheforskningen og vækstrapporten inkluderer detaljerede analyser af konkurrencesituationen på markedet og information om nøglevirksomheder, herunder:

- BASF SE

- Bayer AG

- Syngenta

- Corteva Agriscience

- Valent BioSciences

- Certis USA

- Nufarm

- Marrone Bio Innovations

- Novozymes

- BioWorks

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrkerne og svaghederne hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som rene aktører, kategorifokuserede, branchefokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 annoncerede BASF Agricultural Solutions, at de havde indgået en aftale om at erhverve AgBiTech, en specialist i biologiske insektkontrolløsninger, i et skridt, der sigter mod at styrke BASF’s globale portefølje inden for bioinsekticider og bæredygtig afgrødeforvaltning; transaktionen forventes afsluttet i første halvdel af 2026, under forudsætning af regulatoriske godkendelser.

- I november 2025 afslørede FA Bio, at de lancerer et bioinsekticid-opdagelses- og udviklingsprojekt i samarbejde med Bayer, et partnerskab, der validerer FA Bio’s mikrobielle opdagelsesplatform og har til formål at fremskynde kommercialiseringen af nye bioinsekticidløsninger, der understøtter udbyttebeskyttelse og jordens sundhed i regenerative landbrugssystemer.

- I december 2025 introducerede Corteva Agriscience Goltrevo, deres første bioinsekticid baseret på en ny stamme af Beauveria bassiana til at kontrollere saft-sugende og gnavende insekter, hvilket markerer en strategisk udvidelse af virksomhedens biologiske afgrødeforvaltningsportefølje sammen med et nyt næste-generations insekticid designet til at give bæredygtig, resistensbrydende skadedyrskontrol på tværs af vigtige afgrøder.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 140,43 millioner |

| Omsætningsprognose i 2032 |

USD 287,89 millioner |

| Vækstrate (CAGR) |

10,8% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Kildeudsigter: Mikrobiel / Makrobiel, Planter, Andre; Efter Formuleringsudsigter: Tør, Flydende; Efter Organismetypeudsigter: Bakterier, Svampe, Virus, Nematoder, Gavnlig Insekter / Rovdyr & Parasitoider; Efter Anvendelsesmådeudsigter: Bladspray, Jordbehandling, Frøbehandling, Andre; Efter Afgrødetyperudsigter: Korn & Græsser, Oliefrø & Bælgfrugter, Frugt & Grøntsager, Andre |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

BASF SE; Bayer AG; Syngenta; Corteva Agriscience; Valent BioSciences; Certis USA; Nufarm; Marrone Bio Innovations; Novozymes; BioWorks |

| Antal sider |

328 |

Segmentering

Efter Kilde

- Mikrobiel / Makrobiel

- Planter

- Andre

Efter Formulering

Efter Organismetype

- Bakterier

- Svampe

- Virus

- Nematoder

- Gavnlige insekter / Rovdyr & Parasitoider

Efter anvendelsesmåde

- Bladspray

- Jordbehandling

- Frøbehandling

- Andre

Efter afgrødetyper

- Korn & Græsser

- Oliefrø & Bælgfrugter

- Frugter & Grøntsager

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika