Marktübersicht

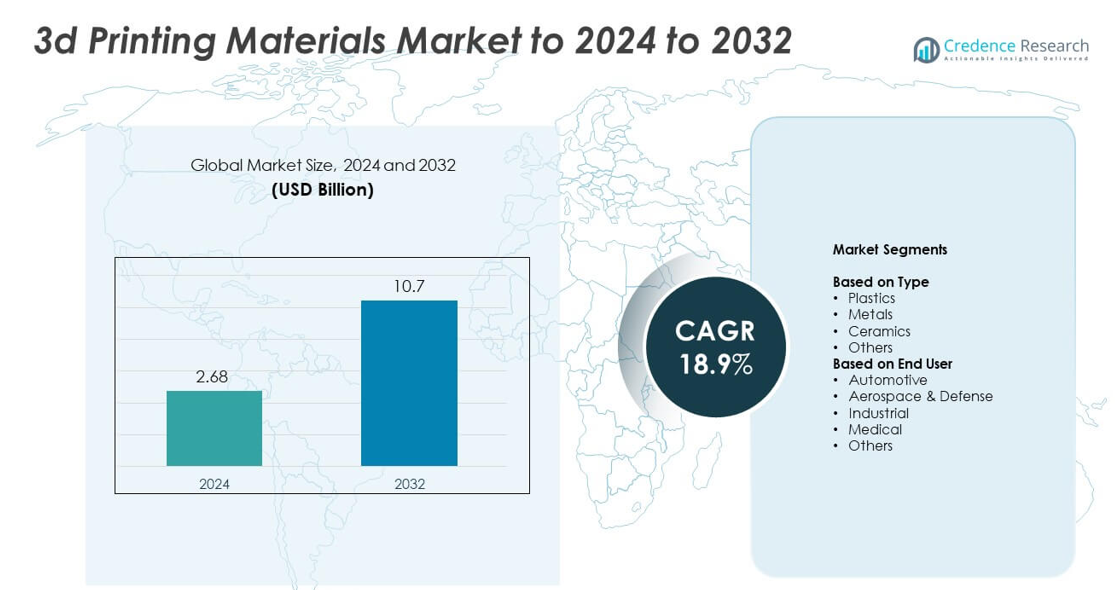

Der Markt für 3D-Druckmaterialien wurde im Jahr 2024 auf 2,68 Milliarden USD geschätzt und soll bis 2032 10,7 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für 3D-Druckmaterialien 2024 |

2,68 Milliarden USD |

| Markt für 3D-Druckmaterialien, CAGR |

18,9% |

| Marktgröße für 3D-Druckmaterialien 2032 |

10,7 Milliarden USD |

Der Markt für 3D-Druckmaterialien wird von führenden Unternehmen wie CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc. und Höganäs AB angetrieben. Diese Akteure stärken den Markt durch fortschrittliche Polymere, Metallpulver und Verbundwerkstoffe, die für den industriellen, medizinischen, Luft- und Raumfahrt- sowie Automobilbereich entwickelt wurden. Nordamerika führte den globalen Markt im Jahr 2024 mit einem Anteil von etwa 38 % an, unterstützt durch starke F&E-Aktivitäten und die frühe Einführung der additiven Fertigung. Europa folgte mit einem Anteil von fast 30 %, während der asiatisch-pazifische Raum aufgrund der schnellen industriellen Expansion und steigender technologischer Investitionen etwa 26 % ausmachte.

Markteinblicke

- Der Markt für 3D-Druckmaterialien wurde im Jahr 2024 auf 2,68 Milliarden USD geschätzt und soll bis 2032 10,7 Milliarden USD erreichen, mit einer CAGR von 18,9 %.

- Die starke Nachfrage nach Polymeren und Metallpulvern treibt das Wachstum an, da Industrien die additive Fertigung für schnellere Prototypen und die Produktion funktionaler Teile übernehmen, wobei Kunststoffe im Jahr 2024 einen Anteil von etwa 52 % halten.

- Trends umfassen die zunehmende Verwendung nachhaltiger Materialien, die wachsende Akzeptanz des Multi-Material-Drucks und die Erweiterung der Anwendungen in medizinischen Implantaten, Zahnmedizinprodukten und Luft- und Raumfahrtkomponenten.

- Der Wettbewerb verschärft sich, da globale Akteure ihr Materialportfolio erweitern, in Hochleistungsverbundwerkstoffe investieren und Lieferketten stärken, um die industrielle Nachfrage in aufstrebenden Sektoren zu decken.

- Regional führte Nordamerika im Jahr 2024 mit einem Anteil von etwa 38 %, gefolgt von Europa mit fast 30 % und dem asiatisch-pazifischen Raum mit rund 26 %, unterstützt durch schnelle Industrialisierung und starke Akzeptanz in den Bereichen Automobil, Luft- und Raumfahrt sowie Gesundheitswesen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Kunststoffe dominierten den Markt für 3D-Druckmaterialien im Jahr 2024 mit einem Anteil von etwa 52 %. Die Nachfrage blieb hoch aufgrund der starken Nutzung in Prototyping, Werkzeugbau und der Produktion leichter Teile in der Automobil- und Konsumgüterindustrie. Kunststoffe wie PLA, ABS und Nylon blieben beliebt, da sie niedrige Kosten, einfache Druckbarkeit und breite Kompatibilität mit Desktop- und Industrie-Druckern bieten. Metallmaterialien gewannen weiterhin an Bedeutung, da Industrien hochfeste Legierungen für funktionale Teile einsetzten, während Keramiken und andere Spezialmaterialien in Nischenanwendungen wuchsen, die Hitzebeständigkeit oder präzise Formgebung erfordern.

- Zum Beispiel produzierten HP-Nutzer im Jahr 2019 über 10.000.000 Teile in einem Jahr mit Multi Jet Fusion.

Nach Endverbraucher

Der Automobilsektor führte 2024 das Endverbrauchersegment mit einem Anteil von fast 34% am Markt für 3D-Druckmaterialien an. Automobilhersteller nutzten diese Materialien häufig, um schnelles Prototyping, kundenspezifische Werkzeuge und die Produktion leichter Komponenten zu unterstützen. Das Wachstum beschleunigte sich, als die Hersteller zu kürzeren Designzyklen und einer höheren Akzeptanz von Elektrofahrzeugplattformen übergingen. Die Luft- und Raumfahrt sowie die Verteidigung expandierten stetig mit steigender Nachfrage nach Hochleistungsmetallpulvern, während medizinische Anwendungen aufgrund der verstärkten Nutzung biokompatibler Polymere für Implantate, Zahnteile und patientenspezifische Geräte wuchsen. Industrielle Anwendungen entwickelten sich durch die verstärkte Nutzung der additiven Fertigung für Kleinserienteile weiter.

- Zum Beispiel produzierte die BMW Group im Jahr 2023 mehr als 400.000 3D-gedruckte Komponenten für Fahrzeuge und Produktionshilfen in ihrem globalen Fertigungsnetzwerk.

Wichtige Wachstumstreiber

Steigende Akzeptanz in der industriellen Fertigung

Die zunehmende Nutzung der additiven Fertigung in der industriellen Produktion unterstützt die starke Nachfrage nach 3D-Druckmaterialien. Hersteller bevorzugen Polymere, Metalle und Verbundwerkstoffe, um Designzyklen zu verkürzen und den Bedarf an Werkzeugen zu reduzieren. Industrielle Unternehmen profitieren von schnellerem Prototyping, verbesserter Anpassung und geringerem Abfall. Die zunehmende Nutzung leichter Teile in Maschinen und elektronischen Geräten steigert den Materialverbrauch. Die breitere Verfügbarkeit von Hochleistungsmaterialien fördert die tiefere Integration des 3D-Drucks in die Arbeitsabläufe der Fabriken und stärkt die allgemeine Marktexpansion.

- Zum Beispiel stellte GE Aviation in seinem Werk in Auburn 100.000 additiv produzierte Kraftstoffdüsenspitzen her.

Erweiterung der Gesundheits- und Medizinanwendungen

Gesundheitsdienstleister verlassen sich zunehmend auf den 3D-Druck für chirurgische Führungen, Implantate, Zahnprodukte und patientenspezifische Modelle. Die Nachfrage nach biokompatiblen Polymeren und Metallpulvern steigt mit dem Wachstum der personalisierten Behandlung. Medizinprodukteunternehmen übernehmen die additive Fertigung, um die Präzision zu verbessern und die Produktionszeit zu verkürzen. Fortschritte bei Materialien für bioresorbierbare Strukturen und Prothesen unterstützen das Wachstum des Sektors weiter. Krankenhäuser und Kliniken integrieren 3D-Drucklabore, um die Ergebnisse zu verbessern und den Materialverbrauch zu steigern.

- Zum Beispiel druckt Align Technology jeden Tag etwa 1.000.000 einzigartige Invisalign-Ausrichtungsteile.

Wachstum der Metall-Additiven Fertigung

Der Metall-3D-Druck beschleunigt sich in der Luft- und Raumfahrt, der Verteidigung und der Automobilindustrie aufgrund des Bedarfs an starken, leichten und komplexen Komponenten. Die Akzeptanz wächst, da Metallpulver erschwinglicher und zuverlässiger werden. Hochfeste Legierungen wie Titan und Aluminium gewinnen für kritische Anwendungen an Bedeutung. Branchen schätzen die verbesserte Haltbarkeit und Designfreiheit, die die Produktionseffizienz steigern. Steigende Zertifizierungsstandards und eine breitere Maschinenkompatibilität treiben die stetige Nachfrage nach fortschrittlichen Metallmaterialien an.

Wichtige Trends und Chancen

Umstellung auf nachhaltige und biobasierte Materialien

Produzenten investieren in biobasierte Polymere und recycelbare Materialien, um Nachhaltigkeitsziele zu erreichen. Die Nachfrage wächst, da Industrien grünere Produktionsmethoden und strengere Umweltvorschriften übernehmen. Die Forschung konzentriert sich auf biologisch abbaubare Filamente und recycelte Verbundstoffe. Unternehmen erkunden kohlenstoffarme Materialien für Konsumgüter und Verpackungsprototypen. Das steigende Bewusstsein für Umweltauswirkungen steigert langfristige Chancen in umweltfreundlichen 3D-Druckressourcen.

- Zum Beispiel stellte BASF ein 3D-gedrucktes Surfbrett-Konzept vor, das von dem französischen Startup YUYO entwickelt wurde und Ultrafuse rPET-Filament verwendete, ein Material, das zu 100 % aus recyceltem medizinischem Abfall (insbesondere PET aus chirurgischen Tabletts) besteht.

Fortschritte bei Hochleistungsverbundwerkstoffen

Hochleistungsverbundwerkstoffe gewinnen an Bedeutung, da Industrien nach besseren Stärke-Gewichts-Verhältnissen suchen. Verbundstoffe, die Polymere mit Kohlefaser oder Glasfaser kombinieren, unterstützen fortschrittliche Anwendungen in der Luft- und Raumfahrt, der Automobilindustrie und im Sportgerätebereich. Diese Materialien ermöglichen hohe Präzision und strukturelle Stabilität in anspruchsvollen Umgebungen. Erhöhte F&E-Investitionen erweitern die Optionen für hitzebeständige und langlebige Verbundstoffe. Ihre zunehmende Verfügbarkeit fördert die Einführung in funktionale Endanwendungsteile.

- Zum Beispiel haben Markforged-Kunden mehr als 10.000.000 Teile auf seiner Digital Forge-Plattform gedruckt.

Zunehmende Akzeptanz des Multi-Material-Drucks

Der Multi-Material-Druck schafft komplexe Strukturen mit verbesserter Leistung und steigert die Nachfrage nach kompatiblen Materialien. Industrien nutzen hybride Kombinationen aus Polymeren, Metallen und Elastomeren, um fortschrittliche Prototypen und funktionale Baugruppen zu entwerfen. Dieser Trend erhöht die Designflexibilität und unterstützt komplexe Geometrien. Maschinenhersteller erweitern die Unterstützung für Multi-Material-Fähigkeiten. Der breitere industrielle Einsatz eröffnet Möglichkeiten für spezialisierte Materialmischungen.

Wichtige Herausforderungen

Hohe Materialkosten

Die Kosten für fortschrittliche Filamente, Pulver und Harze bleiben für viele Unternehmen ein großes Hindernis. Metallpulver und technische Polymere erfordern oft strenge Produktionskontrollen, die die Preise erhöhen. Hohe Materialkosten schränken die Einführung bei kleinen Herstellern und Bildungseinrichtungen ein. Industrien mit knappen Budgets haben Schwierigkeiten, die additive Fertigung zu skalieren. Die Senkung der Kosten durch verbesserte Lieferketten und höhere Produktionsvolumina bleibt ein wichtiger Bedarf.

Probleme mit der Qualitäts- und Leistungsbeständigkeit

Die Gewährleistung einer konsistenten Materialqualität stellt in Endverbraucherindustrien Herausforderungen dar. Schwankungen in der Pulvergröße, Polymerzusammensetzung oder Feuchtigkeitsgehalt können die Genauigkeit der Teile beeinflussen. Unternehmen müssen in strenge Tests und Zertifizierungen investieren, um den Leistungsanforderungen gerecht zu werden. Inkonsistentes Materialverhalten verringert die Zuverlässigkeit für kritische Anwendungen in der Luft- und Raumfahrt und im Gesundheitswesen. Verbesserte Standards und bessere Materialverfolgungssysteme sind erforderlich, um das Vertrauen in die Großserienproduktion zu stärken.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 etwa 38 % des Marktanteils für 3D-Druckmaterialien aufgrund der starken Akzeptanz in den Bereichen Automobil, Luft- und Raumfahrt, Medizin und Industrie. Die Region profitiert von fortschrittlichen Fertigungsökosystemen, hoher F&E-Finanzierung und starker Präsenz von Materialentwicklern. Die Nachfrage steigt, da Unternehmen den Einsatz von Polymeren, Verbundstoffen und Metallpulvern für funktionale Teile und Prototypen erweitern. Das Wachstum beschleunigt sich mit der breiteren Einführung der additiven Produktion in medizinischen Implantaten und Luft- und Raumfahrtkomponenten. Unterstützende Regierungsprogramme und frühe Technologieakzeptanz stärken weiterhin die Führungsposition der Region.

Europa

Europa machte im Jahr 2024 fast 30 % des Anteils am Markt für 3D-Druckmaterialien aus, unterstützt durch eine starke Nachfrage aus der Automobil-, Luftfahrt-, Dental- und industriellen Fertigung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen aufgrund fortschrittlicher Ingenieursfähigkeiten und zunehmender Investitionen in die Forschung zur additiven Fertigung. Europäische Unternehmen konzentrieren sich auf Hochleistungspolymere, Metallpulver und nachhaltige Materialien, die den strengen regulatorischen Standards entsprechen. Erweiterte Anwendungen in medizinischen Geräten und maßgeschneiderten industriellen Teilen fördern das regionale Wachstum. Unterstützende Digitalisierungsinitiativen und eine starke Innovationsleistung stärken Europas solide Marktposition.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste im Jahr 2024 etwa 26 % des Anteils am Markt für 3D-Druckmaterialien, angetrieben durch die rasche industrielle Expansion in China, Japan, Südkorea und Indien. Die steigende Akzeptanz in den Bereichen Elektronik, Automobil, Gesundheitswesen und Konsumgüter treibt die starke Materialnachfrage an. Regionale Hersteller konzentrieren sich auf kostengünstige Polymere, Metallpulver und Verbundwerkstoffe, da die Produktionsvolumina steigen. Von der Regierung unterstützte Programme zur digitalen Fertigung beschleunigen die Einführung in kleinen und mittelständischen Unternehmen. Wachsende Investitionen in die Luftfahrt und die expandierende Produktion von medizinischen Geräten stärken die langfristigen Wachstumsaussichten. Die große Fertigungsbasis der Region positioniert den Asien-Pazifik-Raum als den am schnellsten wachsenden Markt.

Lateinamerika

Lateinamerika hielt im Jahr 2024 etwa 4 % des Anteils am Markt für 3D-Druckmaterialien, mit wachsender Akzeptanz in der Automobil-, Gesundheits- und kleinindustriellen Fertigung. Länder wie Brasilien und Mexiko führen aufgrund erweiterter Produktionskapazitäten und wachsendem Interesse an Rapid Prototyping. Die Nachfrage nach erschwinglichen Polymeren und einfachen Metallmaterialien steigt, da lokale Unternehmen additive Fertigung für Designflexibilität integrieren. Das Wachstum bleibt stabil, da Universitäten und Forschungszentren die Technologieentwicklung unterstützen. Verbesserter Zugang zu 3D-Drucksystemen und Schulungsprogrammen stärkt die regionale Akzeptanz im Prognosezeitraum.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte im Jahr 2024 etwa 2 % des Anteils am Markt für 3D-Druckmaterialien aus, angetrieben durch den aufkommenden Einsatz in Bauwesen, Gesundheitswesen und industriellen Werkzeugen. Das Wachstum konzentriert sich auf die VAE, Saudi-Arabien und Südafrika, da diese Nationen in die digitale Fertigung investieren. Die Nachfrage nach Polymeren, Harzen und Metallpulvern steigt, da Sektoren additive Produktion für maßgeschneiderte Teile und Prototypenentwicklung übernehmen. Regierungsinitiativen im Bereich Smart Manufacturing unterstützen die Technologieerweiterung. Obwohl die Marktgröße klein bleibt, stärkt die zunehmende industrielle Diversifizierung die langfristige Akzeptanz in der Region.

Marktsegmentierungen:

Nach Typ

- Kunststoffe

- Metalle

- Keramiken

- Andere

Nach Endbenutzer

- Automobil

- Luft- & Raumfahrt

- Industriell

- Medizinisch

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für 3D-Druckmaterialien wird von großen Akteuren wie CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems und Höganäs AB geprägt. Die Wettbewerbslandschaft spiegelt einen starken Fokus auf fortschrittliche Polymere, Metallpulver, Verbundmischungen und Hochleistungs-Harze wider, die für industrielle, Luft- und Raumfahrt-, medizinische und Automobilanwendungen maßgeschneidert sind. Unternehmen investieren stark in Forschung, um die Festigkeit, Hitzebeständigkeit und Zuverlässigkeit der in Prototypen und Endteilen verwendeten Materialien zu verbessern. Firmen erweitern ihre Produktionskapazitäten und globalen Vertriebsnetze, um die steigende Nachfrage in aufstrebenden und entwickelten Märkten zu decken. Partnerschaften mit Druckerherstellern, Forschungsinstituten und Industriekunden helfen, die Materialkompatibilität zu erweitern und die Akzeptanz zu beschleunigen. Ständige Innovationen in recycelbaren Materialien, nachhaltigen Formulierungen und Multi-Material-Fähigkeiten stärken die Gesamtwettbewerbsfähigkeit.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Jahr 2024 kündigte Materialise Software-Verbesserungen für seine Magics-Software an, die die Verfügbarkeit seiner Algorithmen über ein Software Development Kit (SDK) beinhalteten, um kundenspezifische 3D-Druck-Workflows für bessere Qualität und Effizienz zu ermöglichen.

- Im Jahr 2024 aktualisierte Markforged seinen FX10-Drucker, um den 3D-Druck sowohl von Metall als auch von fortschrittlichen Verbundmaterialien zu ermöglichen und die Materialvielfalt für industrielle Anwendungen zu erweitern.

- Im Jahr 2023 brachte CRP Technology Windform XT 2.0 IMG auf den Markt, sein erstes Spritzgussmaterial, das vollständig aus recycelten Windform XT 2.0 industriellen 3D-Druckmaterialien besteht, um die Nachhaltigkeit zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für 3D-Druckmaterialien wird mit einer breiteren industriellen Akzeptanz expandieren.

- Die Nachfrage nach Metallpulvern wird steigen, da die Luft- und Raumfahrt sowie die Automobilindustrie die additive Produktion erhöhen.

- Biobasierte und recycelbare Materialien werden aufgrund von Nachhaltigkeitszielen an Bedeutung gewinnen.

- Medizinische Anwendungen werden mit einem höheren Einsatz von biokompatiblen Polymeren und Dentalmaterialien wachsen.

- Verbundmaterialien werden eine starke Akzeptanz für leichte und langlebige Komponenten erfahren.

- Der Druck mit mehreren Materialien wird neue Möglichkeiten für das Design komplexer Teile schaffen.

- Fortschritte in der Materialzertifizierung werden eine größere Nutzung in kritischen Industrien unterstützen.

- Automatisierung in der additiven Fertigung wird den Materialverbrauch in großen Mengen steigern.

- Schwellenländer werden mehr 3D-Druckmaterialien übernehmen, da sich die Fertigungsschwerpunkte verlagern.

- Laufende Forschung und Entwicklung wird fortschrittliche Polymere und Legierungen für Anwendungen der nächsten Generation einführen.