Markt für bakterielle Biopestizide

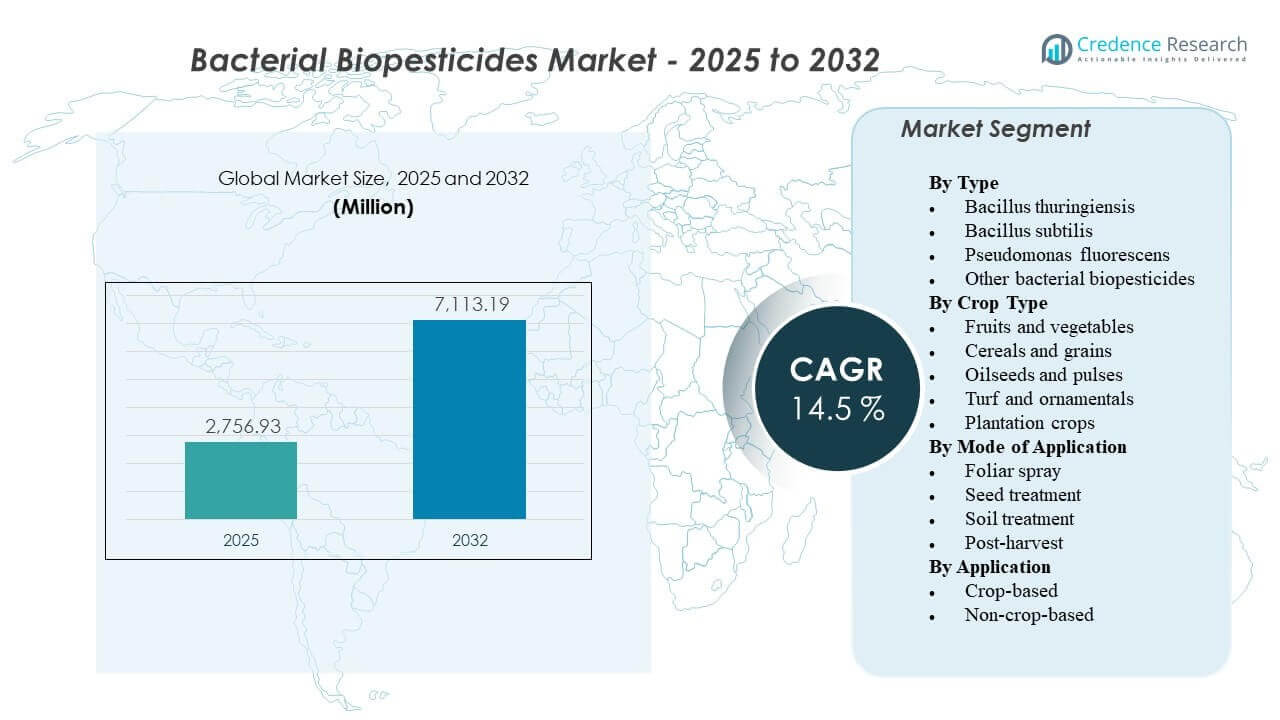

Die globale Marktgröße für bakterielle Biopestizide wurde im Jahr 2025 auf 2.756,93 Millionen USD geschätzt und soll bis 2032 7.113,19 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,5 % von 2025 bis 2032. Die Nachfrage beschleunigt sich, da Erzeuger und Lieferketten die biologische Schädlingsbekämpfung verstärkt übernehmen, um Rückstandserwartungen zu erfüllen, das Resistenzrisiko zu managen und integrierte Schädlingsbekämpfungsprogramme zu stärken. Die Erweiterung von organischen und rückstandsarmen Produktionssystemen verstärkt Produkttests und wiederholte Anwendungen sowohl im hochwertigen Gartenbau als auch bei ausgewählten Ackerbaukulturen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für bakterielle Biopestizide 2025 |

2.756,93 Millionen USD |

| Markt für bakterielle Biopestizide, CAGR |

14,5% |

| Marktgröße für bakterielle Biopestizide 2032 |

7.113,19 Millionen USD |

Wichtige Markttrends & Einblicke

- Bacillus thuringiensis machte 2025 den größten Anteil von 72,8 % aus, unterstützt durch eine starke installierte Nutzung in der Insektenbekämpfung und Bekanntheit des Labels bei wichtigen Kulturen.

- Blattsprühverfahren führten mit einem Anteil von 43,6 % im Jahr 2025, angetrieben durch Kompatibilität mit bestehenden Sprühprogrammen und Flexibilität in der Saison.

- Obst und Gemüse machten 2025 36,9 % der Nachfrage aus, was die Rückstandsempfindlichkeit, Exportkonformität und höhere Wert-pro-Hektar-Ökonomie widerspiegelt.

- Asien-Pazifik ist als am schnellsten wachsende Region positioniert, mit einer geschätzten jährlichen Wachstumsrate (CAGR) von 17,4 % über 2026–2031, unterstützt durch die Intensivierung des Pflanzenschutzes und den Ausbau der Vertriebsnetze.

- Nordamerika hielt 2025 einen geschätzten Umsatzanteil von 36,8 %, was etablierte biologische Einführungswege und eine starke Kommerzialisierungsinfrastruktur widerspiegelt.

Segmentanalyse

Die Einführung von bakteriellen Biopestiziden wird stark von rückstandsempfindlichen Lieferketten und dem breiteren Übergang zu biologisch ausgerichteten Anbaumethoden beeinflusst. Da der biologische Landbau weiterhin expandiert, steigt die Nachfrage nach Lösungen, die den Zertifizierungsanforderungen entsprechen und die Bewirtschaftungsziele unterstützen. Die Rückstandskontrolle bleibt ein entscheidender Faktor für Erzeuger und Käufer, und Forschungsergebnisse, die auf erhöhte Risiken der Pestizidkontamination in landwirtschaftlichen Böden hinweisen, fördern die Nutzung mikrobieller Optionen innerhalb integrierter Schädlingsbekämpfungsprogramme weiter.

Die Nachfrage ist am deutlichsten im Gartenbau zu erkennen, wo Schädlingsdruck, häufige Ernten und strenge Qualitätsstandards der Käufer das Rückstandsmanagement besonders kritisch machen. Rückstandsuntersuchungen bei hochwertigen Kulturen wie Erdbeeren unterstreichen, wie genau diese Kategorien überwacht werden und warum rückstandsarme Strategien wichtig sind. Als Reaktion darauf werden bakterielle Lösungen zunehmend nicht nur zur Schädlingsbekämpfung eingesetzt, sondern auch, um den Marktzugang zu schützen, die Qualität der Ernte zu stabilisieren und chemische Rotationsstrategien zu unterstützen, bei denen das Resistenzmanagement Priorität hat.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Typ-Einblicke

Bacillus thuringiensis machte den größten Anteil von 72,8% im Jahr 2025 aus. Die Führungsrolle von Bacillus thuringiensis wird durch seine langjährige Rolle in Insektenbekämpfungsprogrammen und die breite Bekanntheit unter Landwirten und Beratern unterstützt. Bacillus thuringiensis-Produkte werden häufig in Rotationsstrategien integriert, um den Resistenzdruck bei Zielschädlingen in verschiedenen Anbausystemen zu reduzieren. Die kommerzielle Verfügbarkeit, Verbesserungen in der Formulierung und umfangreiche Etikettenreichweiten stärken die wiederholte Nutzung und unterstützen die großflächige Einführung.

Nach Kulturart-Einblicke

Obst und Gemüse machten den größten Anteil von 36,9% im Jahr 2025 aus. Die Nachfrage nach Obst und Gemüse wird durch hochpreisige Wirtschaftlichkeit gestärkt, die eine größere Toleranz für hochwertige biologische Inputs ermöglicht, wenn die Vorteile für Qualität und Marktzugang klar sind. Erwartungen an die Rückstandskonformität und kurze Vorernteintervalle erhöhen die Attraktivität bakterieller Lösungen im intensiven Gartenbau. Hoher Schädlingsdruck und häufige Überwachungszyklen unterstützen auch wiederholte Anwendungen und integrierte Programme, die Biologika mit selektiven Chemikalien kombinieren.

Nach Anwendungsmodus-Einblicke

Blattspray machte den größten Anteil von 43,6% im Jahr 2025 aus. Blattspray bleibt der primäre Modus, da es mit vorhandenen landwirtschaftlichen Geräten, Planungspraktiken und Beratungsprotokollen übereinstimmt. Die Blattanwendung ermöglicht eine schnelle Reaktion auf Schädlingsdruck und lässt sich leichter in saisonale Rotationspläne integrieren. Verbesserungen in der Formulierungsstabilität und Tankmischanleitungen unterstützen auch eine breitere Nutzung über geografische und Anbaukalender hinweg.

Nach Anwendungseinblicken

Anbaubasierte Anwendungen führen die Gesamtnachfrage an, da das größte Verbrauchsvolumen mit dem Feld- und geschützten Anbau verbunden ist, wo der Schädlingsdruck direkt die Ertrags- und Qualitätsresultate beeinflusst. Die anbaugebundene Einführung wird auch durch Rückstands- und Exportanforderungen in den Wertschöpfungsketten von Obst und Gemüse und durch Prioritäten im Resistenzmanagement bei großflächigen Kulturen vorangetrieben. Der nicht anbaugebundene Einsatz erweitert sich, wo Gemeinden, Rasenpfleger und Zierpflanzenproduzenten Priorität auf verantwortungsvolle Bewirtschaftung und regulatorische Ausrichtung legen. Leistungserwartungen und Anwendungsdisziplin beeinflussen den Erfolg in beiden Bereichen und begünstigen Anbieter mit starker technischer Unterstützung und Produktschulung.

Markttreiber für bakterielle Biopestizide

Zunehmende Rückstandskontrollen und Marktzugangsvoraussetzungen

Die Einführung von bakteriellen Biopestiziden nimmt zu, da Lebensmittelwertschöpfungsketten die Rückstandsüberwachung und die Einhaltung von Lieferantenanforderungen intensivieren. Viele Gartenbaukategorien stehen vor häufigen Tests und Einzelhandelsstandards, die Produktionssysteme mit geringen Rückständen bevorzugen. Bakterielle Biopestizide bieten Alternativen, die das integrierte Schädlingsmanagement unterstützen, ohne sich ausschließlich auf konventionelle Chemikalien zu verlassen. Dieser Treiber ist in exportorientierten Lieferketten am stärksten, wo eine konsistente Einhaltung die Preisgestaltung und die Vertragskontinuität direkt beeinflussen kann.

Bedarf an Resistenzmanagement in Insekten- und Krankheitsbekämpfungsprogrammen

Der Druck durch Schädlingsresistenzen zwingt die Erzeuger, die Wirkungsweisen zu diversifizieren und Lösungen effektiver zu rotieren. Bakterielle Biopestizide helfen, die wiederholte Verwendung derselben chemischen Klassen zu reduzieren und können verwendet werden, um Rotationslücken in saisonalen Programmen zu füllen. Die Akzeptanz verbessert sich, wenn Produkte als Teil einer Ganzjahresstrategie und nicht als Einzeleingriffe positioniert werden. Beratungsengagement und Vorführungen auf dem Hof verbessern ebenfalls das Vertrauen in die Leistungskonsistenz unter variablen Schädlingsdruck.

- Zum Beispiel ergab ein zweijähriger Versuch zur Bekämpfung von Apfelschorf, dass die Rotation von Bacillus subtilis QST 713 (Serenade Opti, Bayer/BASF) mit dem SDHI-Fungizid Benzovindiflupyr keinen statistisch signifikanten Unterschied in der Krankheitsinzidenz im Vergleich zu vollständig synthetischen Programmen (P > 0,05) aufwies, während die Abhängigkeit von Mehrfachstandort-Fungiziden wie Captan und Mancozeb vollständig eliminiert wurde.

Erweiterung von biologischen und biologisch ausgerichteten Anbaumethoden

Das Wachstum der biologischen Anbaufläche und biologisch orientierter Produktionsansätze erweitert die adressierbare Nachfrage nach bakteriellen Lösungen. Viele Erzeuger übernehmen auch Teilübergangsstrategien, bei denen biologische Mittel verwendet werden, um die chemische Belastung zu reduzieren und gleichzeitig Leistungsziele zu erreichen. Dieser Treiber wird durch Verbrauchererwartungen in Bezug auf Nachhaltigkeit und durch markengeführte Beschaffungsverpflichtungen verstärkt. Die Verfügbarkeit von Produkten in mehreren Formulierungen und eine stärkere Vertriebsreichweite beschleunigen die Einführung sowohl in entwickelten als auch in aufstrebenden Märkten weiter.

- Zum Beispiel berichtet Koppert Biological Systems, das seit über fünf Jahrzehnten bakterielle und biologische Lösungen in Gartenbausysteme integriert hat, dass der Einsatz von Pestiziden und chemischen Mitteln im Tomaten-, Gurken- und Paprikaanbau in Regionen, in denen biologische Programme konventionelle Inputs ersetzt haben, um 50% bis 90% zurückgegangen ist.

Produktinnovation in Formulierung, Haltbarkeit und Anwendungskompatibilität

Technische Verbesserungen in der Formulierungsstabilität, der Lagerung und der Feldbeständigkeit verbessern die Leistungsergebnisse in der Praxis. Eine bessere Kompatibilität mit standardmäßigen Sprühroutinen reduziert den betrieblichen Aufwand und erhöht die Wahrscheinlichkeit von Wiederholungskäufen. Erweiterte Etiketten und verbesserte Anleitungen zu Timing und Abdeckung stärken die Wirksamkeit und Kundenzufriedenheit. Lieferanten, die Produktleistung mit starker agronomischer Unterstützung kombinieren, gewinnen größere Anteile an kommerziellen Versuchen und Verlängerungen.

Herausforderungen des Marktes für bakterielle Biopestizide

Die Leistung von bakteriellen Biopestiziden kann je nach Umweltbedingungen, Anwendungszeitpunkt und Intensität des Schädlingsdrucks variieren, was zu Vertrauenslücken führt, wenn Landwirte sie mit den Erwartungen an chemische Knockdown-Produkte vergleichen. Haltbarkeit, Temperaturempfindlichkeit bei der Lagerung und Handhabung in der Distribution können die Zuverlässigkeit des Produkts in heißeren Regionen oder fragmentierten Lieferketten weiterhin einschränken. Wahrnehmungsprobleme hinsichtlich der Wirksamkeit treten häufig auf, wenn Produkte außerhalb der empfohlenen Zeitfenster oder ohne ausreichende Abdeckungsdisziplin angewendet werden. Diese Faktoren erhöhen die Bedeutung von Schulungen, technischer Unterstützung und klarer Positionierung innerhalb integrierter Programme.

Regulatorische Heterogenität zwischen Ländern und Regionen kann die Markteinführungszeit verlängern und die Compliance-Kosten für mikrobielle Produkte erhöhen. Registrierungszeiten und Etikettenbeschränkungen können eine schnelle geografische Skalierung einschränken, insbesondere für kleinere Anbieter. Preissensibilität bleibt in großflächigen Segmenten ein Hindernis, in denen Entscheidungen über Input-Kosten stark ertragsorientiert sind. Der Wettbewerb durch verbesserte konventionelle Chemikalien und andere biologische Kategorien kann ebenfalls den Differenzierungsdruck erhöhen, es sei denn, die Produkte werden durch Felddaten und konsistenten Service unterstützt.

- Zum Beispiel vermarktet Valent BioSciences XenTari mit einem Drei-Protein-Bacillus thuringiensis-Profil, das auf Cry1A, Cry1C und Cry1D basiert, und obwohl das Unternehmen sagt, dass sein biorationales Portfolio in mehr als 95 Ländern verkauft wird, erfordert das Produkt dennoch länderspezifische Genehmigungen wie die separate XenTari WG-Registrierungsnummer W-6966 in der Schweiz, was zeigt, dass globale Reichweite die regulatorischen Reibungen von Gerichtsbarkeit zu Gerichtsbarkeit nicht beseitigt.

Markttrends und Chancen für bakterielle Biopestizide

Bakterielle Biopestizide werden zunehmend als Bestandteile integrierter Pflanzenschutzlösungen verpackt und beworben, anstatt als eigenständige Produkte. Dieser Trend begünstigt Anbieter, die mikrobielle Insektenkontrolle, mikrobielle Krankheitsunterdrückung und Pflanzengesundheitsunterstützung in saisonlange Programme bündeln können. Vertriebspartner erweitern Beratungsdienste in Bezug auf Timing, Kompatibilität und Resistenzmanagement, um Ergebnisse zu verbessern und Testfehler zu reduzieren. Infolgedessen verlagert sich die Produktdifferenzierung hin zu Programmdesign, technischer Betreuung und messbaren Ergebnissen auf dem Hof.

- Zum Beispiel wurde Bayers Serenade ASO im rahmenbasierten Management von Kartoffelkrankheiten eingesetzt, wobei 10 von 13 britischen und europäischen Versuchen Ertragssteigerungen zeigten, ein durchschnittlicher Gewinn von 1,9 t/ha über alle 13 Versuche und ein Versuch in Schottland 2018 fast 50% weniger Schwarzflecken-Inzidenz zeigte, wenn Emesto mit 1 kg/t und Serenade mit 5 L/ha im Vergleich zu unbehandelten Parzellen angewendet wurde.

Die Chancen erweitern sich im Bereich der Saatgutbehandlung und des frühzeitigen Pflanzenschutzes, wo biologische Beschichtungen und Liefersysteme Komfort und Konsistenz verbessern. Wachstum entsteht auch in der kontrollierten Umweltlandwirtschaft, wo Schädlingsdruck, schnelle Erntewechsel und geringe Rückstandserwartungen gut mit bakteriellen Lösungen übereinstimmen. Digitale Agronomieplattformen verbessern die Entscheidungsfindung in Bezug auf Timing und Überwachung und unterstützen zuverlässigere Nutzungsmuster. Zusätzliche Chancen bestehen in der Erweiterung der zugelassenen Kulturen und geografischen Gebiete durch gezielte Registrierungsstrategien und lokale Feldvalidierung.

Regionale Einblicke

Nordamerika

Nordamerika machte 2025 den größten Anteil von 36,8% aus. Die Nachfrage in Nordamerika wird durch etablierte Vermarktungskanäle, häufige Übernahme biologischer Programme in rückstands-sensitiven Kulturen und starke Integration mit Beratungsnetzwerken unterstützt. Die Region profitiert auch von robusten Produktunterstützungsdiensten, die den Landwirten helfen, den Zeitpunkt und die Disziplin bei der Anwendung zu optimieren. Die Akzeptanz bleibt am stärksten dort, wo Biologika in Resistenzmanagementstrategien und auf Einzelhändler abgestimmte Qualitätsprogramme eingebettet sind.

Europa

Europa hielt einen geschätzten Umsatzanteil von 24,1% im Jahr 2025. Die Nachfrage in Europa wird durch starke integrierte Schädlingsbekämpfungspraktiken und den politischen Schwerpunkt auf der Reduzierung der Abhängigkeit von konventionellen Pestiziden unterstützt. Die Akzeptanz wird in hochwertigen Spezialkulturen verstärkt, bei denen Rückstandskonformität und Nachhaltigkeitsanforderungen zentral für die Erwartungen der Käufer sind. Die regulatorische Komplexität kann Produktzulassungen verlängern, was den Wert von Lieferanten mit etablierten Registrierungen und starker Vertriebspräsenz erhöht.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentierte einen geschätzten Anteil von 26,7% im Jahr 2025 und ist als die am schnellsten wachsende Region mit einer CAGR von 17,4% während 2026–2031 positioniert. Das Wachstum wird durch die expandierende Gartenbauproduktion, die steigende Intensität des Pflanzenschutzes und das wachsende Interesse an sichereren Alternativen in sowohl inländischen als auch Export-Lieferketten unterstützt. Die Expansion des Vertriebs und die lokalisierte agronomische Unterstützung verbessern die Umwandlungsraten von Versuchen. Die Akzeptanzmöglichkeiten nehmen sowohl in Freiland- als auch in geschützten Anbausystemen zu, wo der Schädlingsdruck und die Rückstandserwartungen hoch sind.

Lateinamerika

Lateinamerika machte einen geschätzten Anteil von 8,2% im Jahr 2025 aus. Die Akzeptanz wird durch exportorientierte Anbausysteme unterstützt, die das Rückstandsmanagement und die Einhaltung externer Käuferstandards priorisieren. Der großflächige Anbau schafft Skalierungsmöglichkeiten, aber die Durchdringung hängt von der Kostenwettbewerbsfähigkeit, der Logistik und der nachgewiesenen Feldleistung ab. Das regionale Wachstum beschleunigt sich dort, wo die Klarheit der Registrierung und die Infrastruktur für technische Unterstützung verbessert werden.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt einen geschätzten Anteil von 4,2% im Jahr 2025. Die Nachfrage wird durch Gartenbausegmente unterstützt, insbesondere dort, wo die Produktion mit Exportmärkten und Premium-Inlandskanälen verbunden ist. Lager- und Handhabungsbeschränkungen, klimatische Bedingungen und fragmentierte Farmstrukturen können eine schnelle Skalierung ohne starke Vertriebs- und Betreuungshilfe einschränken. Die Chancen verbessern sich, wenn Lieferanten lokalisierte technische Programme erweitern und die Formulierungsresilienz verbessern.

Wettbewerbslandschaft

Der Markt für bakterielle Biopestizide bleibt moderat konsolidiert, wobei etablierte Pflanzenschutzunternehmen und biologische Spezialisten im Hinblick auf Portfolio-Breite, Konsistenz der Feldleistung, regulatorische Abdeckung und technische Unterstützungsintensität konkurrieren. Die Wettbewerbsstrategie betont zunehmend integrierte Programme, erweiterte Labels für Prioritätskulturen und Vertriebspartnerschaften, die die Reichweite der Produkte verbessern. Die Differenzierung wird auch durch die Formulierungsqualität, die Haltbarkeit und die Beratungsunterstützung beeinflusst, die die Umwandlung von Versuchen in Wiederholungskäufe verbessert.

BASF SE ist darauf ausgerichtet, durch einen umfassenderen Ansatz für Pflanzenschutzlösungen zu konkurrieren, der biologische und konventionelle Angebote in End-to-End-Programme integriert, die mit Resistenzmanagement- und Rückstandsziele abgestimmt sind. Die Stärken von BASF SE umfassen typischerweise starke regulatorische Erfahrung, Vertriebskapazität und Investitionskraft, die die Portfolioerweiterung und lokale Validierung unterstützen. Die Strategie von BASF SE im Bereich der Biologika konzentriert sich zunehmend darauf, Wirksamkeit mit agronomischer Beratung zu kombinieren, um die Konsistenz unter verschiedenen Bedingungen zu verbessern. BASF SE profitiert auch von globalen Kundenbeziehungen, die die Einführung in großen kommerziellen Betrieben unterstützen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- BASF SE

- Bayer CropScience

- Syngenta AG

- Valent BioSciences LLC

- Koppert Biological Systems

- Novonesis

- Certis USA LLC

- Marrone Bio Innovations

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im März 2025 unterzeichneten CSIR-IIIM und HAPICO Industries am 20. März ein MoU zur gemeinsamen Entwicklung neuartiger, nachhaltiger Biopestizide. Die Zusammenarbeit soll die Fermentations- und Mikrobentechnologie von CSIR-IIIM nutzen, um umweltfreundliche Pflanzenschutzlösungen zu schaffen und die Produktpipeline von HAPICO zu unterstützen.

- Im Januar 2025 kündigte Simbiose am 21. Januar die Einführung von Frontier Control als Mikrobiozid an, das für die Bodenanwendung empfohlen wird, und das Produkt wird in der Quelle als auf Bacillus subtilis basierend identifiziert. Das gleiche Update hob auch die Partnerschaft von Simbiose mit UEL als wichtigen Teil der Kommerzialisierungs- und Innovationsbemühungen hinter dem Produkt hervor.

- Im August 2024 unterzeichneten IPL Biologicals und das in Spanien ansässige AFEPASA am 26. August eine Vereinbarung zur Registrierung und Vermarktung der firmeneigenen mikrobiellen Biopestizide von IPL weltweit. Die Unternehmen gaben an, dass das erste Produkt dieser Partnerschaft das Nematizid von IPL sein wird, wobei Europa der Startmarkt ist, bevor eine breitere internationale Expansion erfolgt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 2.756,93 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 7.113,19 Millionen |

| Wachstumsrate (CAGR) |

14,5% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Typausblick: Bacillus thuringiensis, Bacillus subtilis, Pseudomonas fluorescens, Andere bakterielle Biopestizide; Nach Erntetypausblick: Obst und Gemüse, Getreide und Körner, Ölsaaten und Hülsenfrüchte, Rasen und Zierpflanzen, Plantagenkulturen; Nach Anwendungsartausblick: Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Nachernte; Nach Anwendungsbereichausblick: Pflanzenbasiert, Nicht-pflanzenbasiert |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

BASF SE, Bayer CropScience, Syngenta AG, Valent BioSciences LLC, Koppert Biological Systems, Novonesis, Certis USA LLC, Marrone Bio Innovations |

| Anzahl der Seiten |

328 |

Segmentierung

Nach Typ

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Andere bakterielle Biopestizide

Nach Erntetyp

- Obst und Gemüse

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Rasen und Zierpflanzen

- Plantagenkulturen

Nach Anwendungsart

- Blattspritzung

- Behandlung von Saatgut

- Bodenbehandlung

- Nach der Ernte

Nach Anwendung

- Pflanzenbasiert

- Nicht pflanzenbasiert

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas