Markt für Biotechnologie-Reagenzien

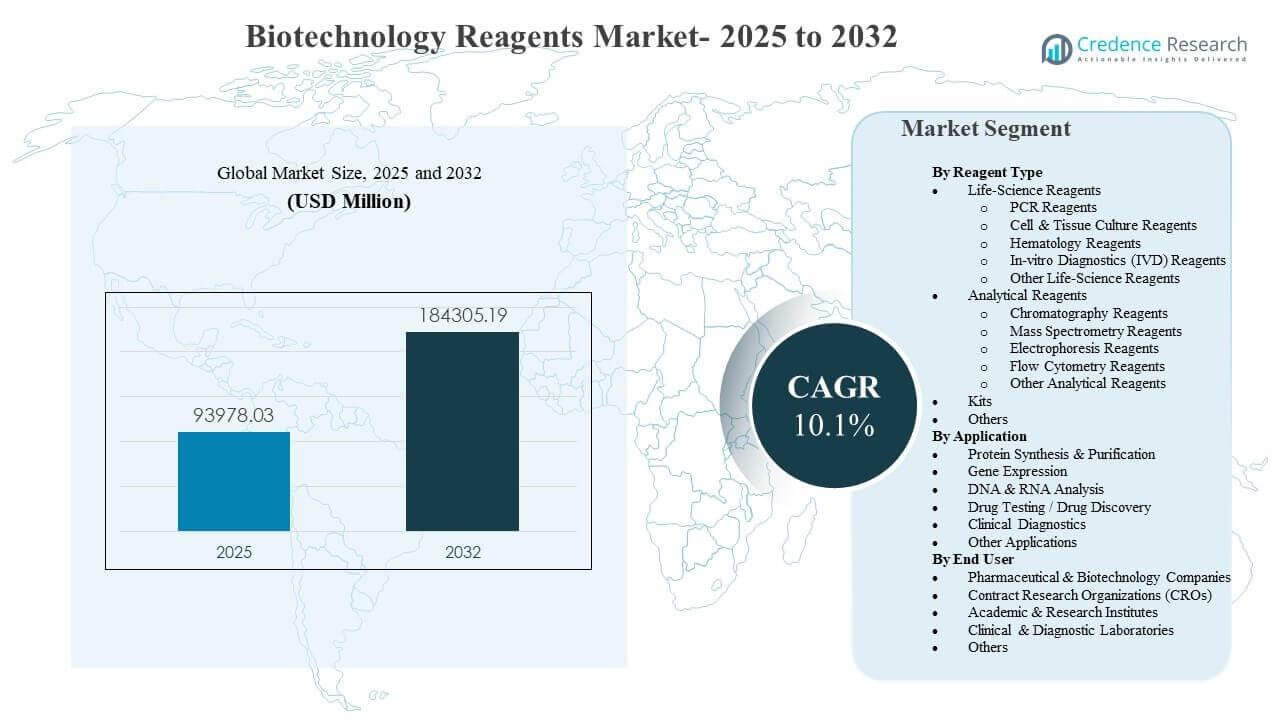

Die globale Marktgröße für Biotechnologie-Reagenzien wurde 2025 auf 93.978,03 Millionen USD geschätzt und soll bis 2032 184.305,19 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 10,1% von 2025 bis 2032. Die Nachfrage wird hauptsächlich durch die zunehmende Intensität molekularer und omikbasierter Arbeitsabläufe in Forschung, Bioprozessentwicklung und regulierten Tests unterstützt, was den Reagenzienverbrauch pro Studie und Probe erhöht. Das Wachstum wird weiter durch umfassendere Laborautomatisierungs- und Standardisierungsinitiativen gestärkt, die validierte, arbeitsablaufkompatible Reagenzien über Multi-Site-Operationen hinweg bevorzugen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biotechnologie-Reagenzien 2025 |

93.978,03 Millionen USD |

| Markt für Biotechnologie-Reagenzien, CAGR |

10,1% |

| Marktgröße für Biotechnologie-Reagenzien 2032 |

184.305,19 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 93.978,03 Millionen USD (2025) auf 184.305,19 Millionen USD (2032) mit einer CAGR von 10,1% (2025–2032) expandieren.

- Life-Science-Reagenzien machten 2025 den größten Anteil von 54,60% aus, unterstützt durch wiederkehrende Nutzung in PCR, Sequenzierung und routinemäßigen molekularen Arbeitsabläufen.

- DNA- & RNA-Analyse repräsentierte 2025 einen Anteil von 30,10%, was die anhaltende Nachfrage nach Sequenzierung, PCR-basierten Tests und Transkriptomik-Arbeitslasten widerspiegelt.

- Pharmazeutische & Biotechnologieunternehmen hielten 2025 einen Anteil von 43,20%, angetrieben durch hohe Reagenzienintensität in Entdeckungs-, Entwicklungs- und Translationspipelines.

- Nordamerika erfasste 2025 einen Anteil von 38,30%, während der asiatisch-pazifische Raum einen Anteil von 26,40% erreichte.

Segmentanalyse

Der Markt zeigt eine starke Neigung zu hochfrequenten Verbrauchsmaterialien, die in routinemäßiger Molekularbiologie, Genomik und zellbasierten Arbeitsabläufen verwendet werden, zusammen mit einer steigenden Nachfrage nach standardisierten, automatisierungsbereiten Formaten. Käufer bevorzugen zunehmend voroptimierte Reagenziensysteme und Kits, die die manuelle Arbeitszeit minimieren, die Variabilität reduzieren und die Reproduzierbarkeit über mehrere Instrumente und Standorte hinweg verbessern. In regulierten Umgebungen legen Kaufentscheidungen Wert auf Chargenkonsistenz, Dokumentation und Validierungsunterstützung, was typischerweise etablierte Anbieter mit breiten Portfolios begünstigt.

Der Bedarf an Anwendungen wird zunehmend durch datenreiche Workflows wie Sequenzierung, Transkriptomik und Multi-Omics-Studien geprägt, die den Reagenzienverbrauch pro Probe erhöhen und die Einführung integrierter Lösungen vom Sample bis zum Ergebnis fördern. Auch die Wirkstoffforschung und translationale Programme erweitern den Reagenzienverbrauch, da die Entwicklung von Biomarkern, das Screening und die Assay-Entwicklung iterativer und standardisierter werden. Über alle Endnutzer hinweg verlagern Outsourcing und Konsolidierung von Labor-Workflows die Nachfrage nach Reagenzien hin zu Hochdurchsatz-Dienstleistern und plattformangepassten Verbrauchsmaterialien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Reagenzienart

Life-Science-Reagenzien machten den größten Anteil von 54,60 % im Jahr 2025 aus. Diese Führung wird durch den wiederkehrenden Verbrauch in PCR, Nukleinsäurepräparation, Zellkultur und routinemäßigen molekularen Workflows unterstützt, die sowohl in der Forschung als auch in angewandten Bereichen mit hoher Frequenz wiederholt werden. Standardisierungsbemühungen in Laboren begünstigen auch validierte, gebrauchsfertige Formulierungen, die die Protokollvariabilität und Nacharbeit reduzieren. Parallel dazu erhöhen expandierende Sequenzierungs- und zellbasierte Pipelines die Grundnachfrage nach Kernreagenzien und kompatiblen Kits.

Einblicke nach Anwendung

DNA- & RNA-Analyse machte den größten Anteil von 30,10 % im Jahr 2025 aus. Diese Dominanz spiegelt die anhaltende Nutzung in Sequenzierung, Amplifikation, Transkriptomik und Workflows zur Qualitätskontrolle von Nukleinsäuren wider, die sich weiterhin über Forschungs- und kliniknahe Umgebungen ausweiten. Multi-Omics- und Einzelzellstudien verstärken die Reagenzienintensität pro Experiment und erhöhen den Gesamtkonsum, selbst wenn die Probenvolumina begrenzt sind. Zudem erhöht ein größerer Fokus auf Reproduzierbarkeit und standardisierte Pipelines die Akzeptanz von workflow-konsistenten Chemikalien und unterstützenden Reagenzien.

Einblicke nach Endnutzer

Pharmazeutische & Biotechnologieunternehmen machten den größten Anteil von 43,20 % im Jahr 2025 aus. Biopharma-Unternehmen halten einen hohen Reagenzienverbrauch in der Entdeckungsforschung, Prozessentwicklung, analytischen Tests und translationalen Studien aufrecht, wobei oft mehrere Assays und iterative Zyklen pro Kandidat durchgeführt werden. Qualitätserwartungen und Zeitdruck bei Entscheidungen fördern die Einführung vertrauenswürdiger Reagenzien mit starker Dokumentation und technischer Unterstützung. Der wachsende Einsatz fortschrittlicher Modalitäten und datenintensiver Plattformen erhöht zudem die Nachfrage nach spezialisierten und plattformkompatiblen Reagenziensystemen.

Markttreiber für Biotechnologie-Reagenzien

Erweiterung von omics-getriebener Forschung und translationalen Pipelines

Das schnelle Wachstum in Genomik, Transkriptomik und breiteren Multi-Omics-Workflows erhöht den Reagenzienverbrauch pro Probe und pro Studie in Forschungs- und Anwendungsbereichen. Labore führen mehr iterative Experimente und größere Kohorten durch, was den wiederkehrenden Verbrauch von Präparations-, Amplifikations-, Markierungs- und Qualitätskontrollreagenzien erhöht. In translationalen Programmen fügen die Entdeckung und Validierung von Biomarkern wiederholte Testzyklen hinzu, die die Reagenzienintensität weiter erhöhen. Mit der Skalierung von Datensätzen bevorzugen Käufer auch standardisierte Chemikalien, um die Wiederholbarkeit über Standorte und Instrumente hinweg zu verbessern.

- Zum Beispiel kann die NovaSeq X Plus Plattform von Illumina mehr als 20.000 vollständige menschliche Genome pro Jahr erzeugen, was den Verbrauch von Bibliotheksvorbereitung, Amplifikation und QC-Chemikalien in groß angelegten Genomikprogrammen erheblich erhöht.

Verschiebung hin zu Workflow-Standardisierung und automatisierungsbereiten Verbrauchsmaterialien

Laboratorien priorisieren Durchsatz, Reproduzierbarkeit und Arbeitseffizienz und beschleunigen die Einführung von Reagenzien, die für automatisierte Workflows entwickelt wurden. Automatisierung erhöht die Empfindlichkeit gegenüber Reagenzienkonsistenz und -kompatibilität, was Käufer zu validierten Formaten und Lieferantenportfolios führt, die das Integrationsrisiko verringern. Standardisierte Protokolle über mehrere Standorte hinweg erhöhen auch die Nachfrage nach zuverlässigen, chargenkonsistenten Reagenzien, die Wiederholungen und Ausfallzeiten minimieren. Im Laufe der Zeit erhöhen standardisierte Workflows die Wechselkosten und unterstützen den wiederkehrenden Einkauf von plattformangepassten Verbrauchsmaterialien.

- Zum Beispiel automatisiert das Ion Torrent Genexus System von Thermo Fisher Scientific die Reinigung, Bibliotheksvorbereitung, Sequenzierung und Analyse, um Next-Generation-Sequenzierungsergebnisse in nur 24 Stunden mit einer einzigen fünfminütigen Reagenzvorbereitung zu liefern, was die Nachfrage nach vorgefüllten, automatisierungsvalidierten Reagenzkartuschen steigert.

Steigende Komplexität von Assays und Nachfrage nach höherer Sensitivität

Moderne Assays erfordern zunehmend leistungsstarke Reagenzien, die bessere Spezifität, reduzierten Hintergrund und konsistente Leistung über komplexe Proben hinweg bieten. Dies ist besonders relevant für Low-Input-Workflows, Einzelzellstudien und fortgeschrittene analytische Tests, bei denen Ausfälle teuer und zeitkritisch sind. Höhere Leistungsanforderungen verschieben die Nachfrage hin zu Premium-Reagenzsystemen, optimierten Kits und streng kontrollierten Chemikalien. Mit zunehmender Assay-Komplexität werden technischer Support, Dokumentation und validierte Leistung zentral für Beschaffungsentscheidungen.

Wachstum bei ausgelagerten Tests und Durchsatz in Servicelaboren

CROs und spezialisierte Servicelabore erweitern ihre Kapazitäten, um der steigenden Nachfrage nach ausgelagerter Entdeckung, Screening und analytischen Tests gerecht zu werden. Hochdurchsatz-Serviceumgebungen verlassen sich auf standardisierte Reagenzien und wiederholbare Protokolle, um vorhersehbare Durchlaufzeiten und Datenvergleichbarkeit über Kunden hinweg zu gewährleisten. Mit dem Anstieg des Outsourcings konzentriert sich die Reagenznachfrage in größeren zentralisierten Laboren, die in großen Mengen einkaufen und Lieferantenzuverlässigkeit priorisieren. Dieser Kanal unterstützt den stetigen, wiederkehrenden Verbrauch von Kernreagenzien, Assay-Kits und plattformkompatiblen Verbrauchsmaterialien.

Herausforderungen im Markt für Biotechnologie-Reagenzien

Lieferkontinuität, Chargenkonsistenz und Qualitätsdokumentation bleiben anhaltende Einschränkungen für Laboratorien, die im großen Maßstab arbeiten. Selbst kleine Leistungsschwankungen können eine erneute Validierung, Nacharbeit oder Wiederholungen auslösen, was sowohl die direkten Kosten als auch das Risiko der Zeit bis zum Ergebnis erhöht. Diese Drucke werden in regulierten oder kliniknahen Umgebungen verstärkt, in denen Dokumentations- und Rückverfolgbarkeitsanforderungen strenger sind. Darüber hinaus können lange Qualifikationszyklen die Einführung neuer Reagenzien verlangsamen, selbst wenn die Leistung überlegen erscheint.

- Zum Beispiel müssen Labore, die unter FDA 21 CFR 211.160 arbeiten, jede Änderung an Spezifikationen, Stichprobenplänen und Testverfahren zum Zeitpunkt der Durchführung dokumentieren, wobei jede Abweichung formell von der Qualitätsabteilung aufgezeichnet und begründet werden muss. Darüber hinaus können lange Qualifikationszyklen die Einführung neuer Reagenzien verlangsamen, selbst wenn die Leistung überlegen erscheint.

Kostenempfindlichkeit und Beschaffungskomplexität stellen ebenfalls eine Herausforderung für eine breitere Einführung dar, insbesondere bei akademischen und budgetbeschränkten Institutionen. Preisdruck steht oft im Konflikt mit der Notwendigkeit validierter, hochkonsistenter Reagenzien, was zu Abwägungen zwischen Stückkosten und Gesamtkosten des Eigentums führt. Fragmentierte Instrumentenplattformen können Kompatibilitätsprüfungen erhöhen und Konsolidierungsstrategien für Lieferanten erschweren. Schließlich ist die wettbewerbliche Differenzierung in kommodifizierten Kategorien schwierig, was zu verstärktem Rabattdruck und Margendruck führen kann.

Markttrends und Chancen für Biotechnologie-Reagenzien

Die Nachfrage nach integrierten Reagenz- und Workflow-Lösungen, die die manuelle Arbeitszeit reduzieren und die Standardisierung über Instrumente, Standorte und Studiendesigns hinweg verbessern, steigt. Bündelangebote, die Probenvorbereitung, Assay-Chemikalien und analysenbereite Workflows kombinieren, werden für Käufer, die vorhersehbare Ergebnisse suchen, zunehmend attraktiv. Dieser Trend unterstützt Chancen für Lieferanten, die Reagenzien eng mit Plattform-Ökosystemen abstimmen und umfassende Dokumentation und Unterstützung bieten können. Er fördert auch die Portfolioerweiterung durch Partnerschaften und gezielte Akquisitionen.

- Zum Beispiel reduzierte Agilents MagnisDx NGS Prep System die manuelle Arbeitszeit in einem Onkologielabor von etwa 2,5 Stunden auf ungefähr 10–15 Minuten und ermöglichte eine 72-stündige Proben-zu-Ergebnis-Bearbeitungszeit, was zeigt, wie eng integrierte Vorbereitungs- und Anreicherungs-Workflows Ausgaben in Hochdurchsatzumgebungen standardisieren können.

Eine weitere wichtige Chance ist die Skalierung von Einzelzell- und Multi-Omics-Studien, die typischerweise die Reagenzienintensität pro Projekt erhöhen und optimierte Chemikalien begünstigen. Da Labore eine tiefere biologische Auflösung anstreben, wächst die Nachfrage nach empfindlichen, niedrig-input Reagenzien und standardisierten Kits, die die Variabilität reduzieren. Das Wachstum datenreicher Workflows schafft auch Raum für Premiumpreise, bei denen Zuverlässigkeit und Reproduzierbarkeit die Gesamtkosten für Wiederholungen senken. Lieferanten, die höheren Durchsatz und konsistente Ergebnisse ermöglichen, können Marktanteile gewinnen, wenn Labore ihre Betriebe skalieren.

Regionale Einblicke

Nordamerika (38,30% Anteil im Jahr 2025)

Nordamerika führt aufgrund seiner Konzentration von Biopharma-F&E, fortschrittlicher Genomik-Adoption und starker Nachfrage von Hochdurchsatzlaboren. Ein ausgereiftes Ökosystem von Instrumentenplattformen und standardisierten Labor-Workflows unterstützt wiederkehrende Ausgaben für validierte Reagenzien und plattformkompatible Verbrauchsmaterialien. Die starke Präsenz von CRO-Netzwerken und zentralisierten Testzentren verstärkt den Volumeneinkauf und die Konsolidierung von Lieferanten, während der Fokus auf Reproduzierbarkeit, Dokumentation und Qualitätssysteme die Nachfrage nach etablierten Reagenzienportfolios aufrechterhält.

Europa (24,90% Anteil im Jahr 2025)

Europa bleibt ein bedeutender Markt, der durch eine starke akademische Forschungsintensität, etablierte Biopharma-Produktion und robuste analytische Testfähigkeiten unterstützt wird. Labore priorisieren Standardisierung und validierte Leistung, um die Vergleichbarkeit bei standortübergreifenden und grenzüberschreitenden Kooperationen zu gewährleisten. Stetige kliniknahe Tests und translationale Forschungspipelines treiben ebenfalls die wiederkehrende Nachfrage nach Reagenzien an, was Lieferanten mit breiten Katalogen, tiefem technischem Support und zuverlässiger Distribution zugutekommt.

Asien-Pazifik (26,40% Anteil im Jahr 2025)

Der Asien-Pazifik-Raum zeigt starke Skalierung und Dynamik, angetrieben durch die expandierende Biotech-Produktion, wachsende Genomik-Infrastruktur und zunehmende Laborkapazität in mehreren Ländern. Die breitere Akzeptanz von Sequenzierungs- und molekularen Workflows unterstützt den steigenden Verbrauch von DNA/RNA-Analyse-Reagenzien und zugehörigen Kits. Die Region profitiert auch vom Wachstum des Outsourcings und zentralisierten Servicelabors, die standardisierte Workflows bevorzugen, und laufende Verbesserungen in Qualitätssystemen und Automatisierung werden voraussichtlich die Nachfrage nach validierten, leistungsfähigeren Reagenzien erhöhen.

Lateinamerika (6,60% Anteil im Jahr 2025)

Lateinamerika ist ein kleinerer, aber sich entwickelnder Chancenbereich, da Diagnostiknetzwerke, Forschungsprogramme und Laboreinrichtungen weiter expandieren. Das Wachstum wird durch den zunehmenden Zugang zu molekularen Methoden und schrittweise Verbesserungen in der Beschaffungsreife unterstützt. Budgetbeschränkungen und Infrastrukturvariabilität können jedoch die Einführung von Premium-Reagenzsystemen einschränken, wodurch zuverlässige Leistung, Schulungsunterstützung und effiziente Distribution zu entscheidenden Unterscheidungsmerkmalen für Lieferanten werden.

Mittlerer Osten & Afrika (3,80% Anteil im Jahr 2025)

Der Markt im Mittleren Osten & Afrika ist im Entstehen begriffen, unterstützt durch die schrittweise Erweiterung der Laborkapazität, Netzwerke für öffentliche Gesundheitstests und ausgewählte Forschungszentren. Die Nachfrage konzentriert sich auf zentrale Labore, wo Standardisierung und Schulung den Durchsatz und die Reproduzierbarkeit verbessern können. Einschränkungen umfassen ungleichmäßige Infrastruktur und begrenzten Zugang zu spezialisierten Workflows in einigen Bereichen, während die stärksten Chancen mit der Modernisierung des Gesundheitswesens und Investitionsprogrammen in den Lebenswissenschaften verbunden sind.

Wettbewerbslandschaft

Der Wettbewerb ist durch eine breite Portfoliotiefe, Zuverlässigkeit und die Fähigkeit gekennzeichnet, End-to-End-Workflows in der Molekularbiologie, diagnostiknahen Tests und analytischen Anwendungen zu unterstützen. Lieferanten konkurrieren in Bezug auf Konsistenz, Dokumentation, technischen Support und Kompatibilität mit großen Plattform-Ökosystemen, was den Wechsel reduziert, sobald Workflows standardisiert sind. Partnerschaften, gezielte Akquisitionen und Portfoliointegration werden häufig genutzt, um die Workflow-Abdeckung zu erweitern und Positionen in schnell wachsenden Assay-Bereichen zu stärken. Differenzierung wird auch durch Automatisierungsbereitschaft, Qualitätssysteme und die Fähigkeit zur Skalierung der Versorgung für Kunden mit hohem Durchsatz vorangetrieben.

Merck KGaA ist als diversifizierter Anbieter von Lebenswissenschaften positioniert, mit starken Fähigkeiten in den Bereichen Reagenzien, Prozesslösungen und Workflow-Unterstützung, die sich an der Nachfrage von Biopharma und fortgeschrittener Forschung orientieren. Die Strategie des Unternehmens betont typischerweise die Breite des Portfolios, Qualitätssysteme und Lösungen, die in standardisierte Labor- und Produktionsworkflows integriert werden. Die Expansion in spezialisierte Bereiche, die fortgeschrittene Modalitäten unterstützen, kann die Präsenz in höherwertigen Reagenzkategorien stärken. Dieser Ansatz unterstützt die Kundenbindung, wo Zuverlässigkeit, Dokumentation und Versorgungskontinuität entscheidende Kaufkriterien sind.

Der Branchenforschungs- und Wachstumsbericht umfasst detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Merck KGaA

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Becton, Dickinson and Company

- Beckman Coulter, Inc. (Danaher)

- bioMérieux SA

- Illumina, Inc.

- Lonza Group

- QIAGEN N.V.

- Promega Corporation

- Abbott Laboratories

- Siemens Healthineers

- Waters Corporation

- Takara Bio Inc.

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Juli 2025 brachte Bio‑Rad Laboratories, Inc. vier neue Droplet Digital PCR-Plattformen auf den Markt, darunter das QX Continuum-System und die QX700-Serie, die mit dem Kauf von Stilla Technologies erworben wurden, und erweiterte damit sein Portfolio an ddPCR-Instrumenten und zugehörigen Reagenzien.

- Im Februar 2026 schloss Becton, Dickinson and Company (BD) die Abspaltung und Fusion seines Geschäftsbereichs Biosciences & Diagnostic Solutions mit der Waters Corporation ab, wodurch eine kombinierte Einheit entstand und der letzte Schritt zur Portfoliogestaltung der BD-„2025-Strategie“ markiert wurde.

- Im Februar 2026 führte bioMérieux SA SMARTBIOME ein, eine auf Sequenzierung und Bioinformatik basierende Lösung, die Lebensmittelherstellern helfen soll, mikrobiologischen Verderb zu verstehen und zu kontrollieren, und erweiterte damit sein Reagenzien- und molekulares Mikrobiologie-Toolkit für industrielle Anwendungen.

- Im März 2026 schloss Agilent Technologies, Inc. eine endgültige Barvereinbarung im Wert von etwa 950 Millionen USD zum Erwerb von Biocare Medical, einem auf Pathologie fokussierten Antikörper-, Reagenzien- und Instrumentengeschäft, ab, um sein IHC- und molekulares Pathologieangebot zu stärken.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 93978,03 Millionen |

| Umsatzprognose für 2032 |

USD 184305,19 Millionen |

| Wachstumsrate (CAGR) |

10,1% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Reagenzienart; Nach Anwendung; Nach Endverbraucher |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Merck KGaA; Agilent Technologies, Inc.; Bio-Rad Laboratories, Inc.; Becton, Dickinson and Company; Beckman Coulter, Inc. (Danaher); bioMérieux SA; Illumina, Inc.; Lonza Group; QIAGEN N.V.; Promega Corporation; Abbott Laboratories; Siemens Healthineers; Waters Corporation; Takara Bio Inc. |

| Anzahl der Seiten |

336 |

Segmentierung

Nach Reagenzienart

- Life-Science-Reagenzien

- PCR-Reagenzien

- Zell- & Gewebekultur-Reagenzien

- Hämatologie-Reagenzien

- In-vitro-Diagnostik (IVD) Reagenzien

- Andere Life-Science-Reagenzien

- Analytische Reagenzien

- Chromatographie-Reagenzien

- Massenspektrometrie-Reagenzien

- Elektrophorese-Reagenzien

- Durchflusszytometrie-Reagenzien

- Andere analytische Reagenzien

- Kits

- Andere

Nach Anwendung

- Proteinsynthese & -reinigung

- Genexpression

- DNA- & RNA-Analyse

- Arzneimittelprüfung / Arzneimittelentdeckung

- Klinische Diagnostik

- Andere Anwendungen

Nach Endverbraucher

- Pharmazeutische & Biotechnologieunternehmen

- Auftragsforschungsinstitute (CROs)

- Akademische & Forschungsinstitute

- Klinische & Diagnostische Labore

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas