Mercado de Reactivos de Biotecnología

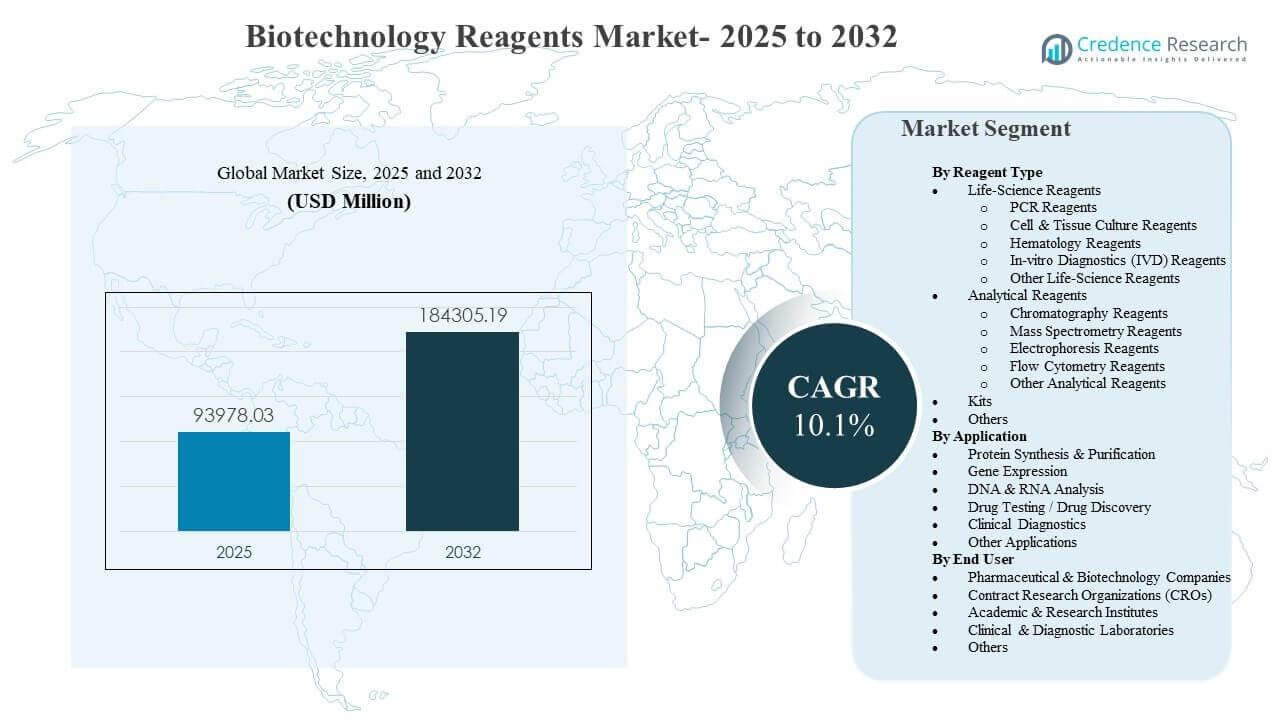

Se estimó que el tamaño del mercado global de reactivos de biotecnología era de USD 93,978.03 millones en 2025 y se espera que alcance los USD 184,305.19 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.1% de 2025 a 2032. La demanda está principalmente respaldada por la creciente intensidad de los flujos de trabajo moleculares y basados en ómicas en la investigación, el desarrollo de bioprocesos y las pruebas reguladas, lo que aumenta el consumo de reactivos por estudio y por muestra. El crecimiento se ve aún más reforzado por iniciativas más amplias de automatización y estandarización de laboratorios que favorecen los reactivos validados y compatibles con los flujos de trabajo en operaciones de múltiples sitios.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Reactivos de Biotecnología 2025 |

USD 93,978.03 millones |

| Mercado de Reactivos de Biotecnología, CAGR |

10.1% |

| Tamaño del Mercado de Reactivos de Biotecnología 2032 |

USD 184,305.19 millones |

Tendencias Clave del Mercado & Perspectivas

- Se proyecta que el mercado se expanda de USD 93,978.03 millones (2025) a USD 184,305.19 millones (2032) a una CAGR del 10.1% (2025–2032).

- Los reactivos de ciencias de la vida representaron la mayor participación del 54.60% en 2025, respaldados por el uso recurrente en PCR, secuenciación y flujos de trabajo moleculares de rutina.

- El análisis de ADN & ARN representó una participación del 30.10% en 2025, reflejando una demanda sostenida de secuenciación, pruebas basadas en PCR y cargas de trabajo de transcriptómica.

- Las compañías farmacéuticas y de biotecnología tuvieron una participación del 43.20% en 2025, impulsadas por la alta intensidad de reactivos en los procesos de descubrimiento, desarrollo y traducción.

- América del Norte capturó una participación del 38.30% en 2025, mientras que Asia Pacífico alcanzó una participación del 26.40%.

Análisis de Segmentos

El mercado muestra una fuerte inclinación hacia consumibles de alta frecuencia utilizados en biología molecular de rutina, genómica y flujos de trabajo basados en células, junto con una creciente demanda de formatos estandarizados y listos para la automatización. Los compradores prefieren cada vez más sistemas de reactivos y kits preoptimizados que minimizan el tiempo de manipulación, reducen la variabilidad y mejoran la reproducibilidad en múltiples instrumentos y sitios. En entornos regulados, las decisiones de compra otorgan un valor premium a la consistencia de lote a lote, la documentación y el soporte de validación, lo que generalmente favorece a los proveedores establecidos con amplios portafolios.

La demanda de aplicaciones está cada vez más influenciada por flujos de trabajo ricos en datos, como la secuenciación, la transcriptómica y los estudios multi-ómicos, que aumentan el consumo de reactivos por muestra y fomentan la adopción de soluciones integradas de muestra a resultado. Los programas de descubrimiento de fármacos y traslacionales también están expandiendo el uso de reactivos a medida que el desarrollo de biomarcadores, el cribado y el desarrollo de ensayos se vuelven más iterativos y estandarizados. Entre los usuarios finales, la externalización y la consolidación de flujos de trabajo de laboratorio continúan desplazando la demanda de reactivos hacia proveedores de servicios de alto rendimiento y consumibles alineados con plataformas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Reactivo

Los Reactivos de Ciencias de la Vida representaron la mayor participación con un 54.60% en 2025. Este liderazgo está respaldado por el consumo recurrente en PCR, preparación de ácidos nucleicos, cultivo celular y flujos de trabajo moleculares de rutina que se repiten con alta frecuencia tanto en entornos de investigación como aplicados. Los esfuerzos de estandarización en los laboratorios también favorecen formulaciones validadas y listas para usar que reducen la variabilidad de los protocolos y el retrabajo. Paralelamente, la expansión de las secuencias y las líneas celulares aumenta la demanda básica de reactivos esenciales y kits compatibles.

Por Perspectivas de Aplicación

El Análisis de ADN y ARN representó la mayor participación con un 30.10% en 2025. Este dominio refleja la utilización sostenida en flujos de trabajo de secuenciación, amplificación, transcriptómica y control de calidad de ácidos nucleicos que continúan ampliándose en entornos de investigación y clínicos adyacentes. Los estudios multi-ómicos y de células individuales amplifican la intensidad de reactivos por experimento, aumentando el consumo total incluso cuando los volúmenes de muestra están limitados. Además, un mayor énfasis en la reproducibilidad y en las líneas de trabajo estandarizadas incrementa la adopción de químicas consistentes con el flujo de trabajo y reactivos de apoyo.

Por Perspectivas de Usuario Final

Las Compañías Farmacéuticas y Biotecnológicas representaron la mayor participación con un 43.20% en 2025. Las organizaciones biofarmacéuticas mantienen un alto consumo de reactivos en investigación de descubrimiento, desarrollo de procesos, pruebas analíticas y estudios traslacionales, a menudo realizando múltiples ensayos y ciclos iterativos por candidato. Las expectativas de calidad y las presiones de tiempo para la toma de decisiones fomentan la adopción de reactivos confiables con sólida documentación y soporte técnico. El creciente uso de modalidades avanzadas y plataformas intensivas en datos aumenta aún más la demanda de sistemas de reactivos especializados y compatibles con plataformas.

Impulsores del Mercado de Reactivos Biotecnológicos

Expansión de la investigación impulsada por ómicas y líneas traslacionales

El rápido crecimiento en genómica, transcriptómica y flujos de trabajo multi-ómicos más amplios está aumentando el uso de reactivos por muestra y por estudio en entornos de investigación y aplicados. Los laboratorios están realizando más experimentos iterativos y cohortes más grandes, lo que incrementa el consumo recurrente de reactivos de preparación, amplificación, etiquetado y control de calidad. En los programas traslacionales, el descubrimiento y la validación de biomarcadores añaden ciclos de prueba repetidos que aumentan aún más la intensidad de reactivos. A medida que los conjuntos de datos se amplían, los compradores también prefieren químicas estandarizadas para mejorar la repetibilidad entre sitios e instrumentos.

- Por ejemplo, la plataforma NovaSeq X Plus de Illumina puede generar más de 20,000 genomas humanos completos por año, aumentando sustancialmente el consumo de preparaciones de bibliotecas, amplificación y químicas de control de calidad en programas genómicos a gran escala poblacional.

Cambio hacia la estandarización de flujos de trabajo y consumibles listos para automatización

Los laboratorios están priorizando el rendimiento, la reproducibilidad y la eficiencia laboral, acelerando la adopción de reactivos diseñados para flujos de trabajo automatizados. La automatización aumenta la sensibilidad a la consistencia y compatibilidad de los reactivos, llevando a los compradores hacia formatos validados y carteras de proveedores que reducen el riesgo de integración. Los protocolos estandarizados en operaciones de múltiples sitios también elevan la demanda de reactivos confiables y consistentes por lote que minimizan repeticiones y tiempos de inactividad. Con el tiempo, los flujos de trabajo estandarizados aumentan los costos de cambio y sostienen la adquisición recurrente de consumibles alineados con la plataforma.

- Por ejemplo, el Sistema Ion Torrent Genexus de Thermo Fisher Scientific automatiza la purificación, preparación de bibliotecas, secuenciación y análisis para entregar resultados de secuenciación de nueva generación en tan solo 24 horas con una configuración de reactivos de cinco minutos, impulsando la demanda de cartuchos de reactivos prellenados y validados para automatización.

Aumento de la complejidad de los ensayos y demanda de mayor sensibilidad

Los ensayos modernos requieren cada vez más reactivos de alto rendimiento que ofrezcan mejor especificidad, menor fondo y rendimiento consistente en muestras complejas. Esto es particularmente relevante para flujos de trabajo de baja entrada, estudios de células individuales y pruebas analíticas avanzadas donde los fallos son costosos y sensibles al tiempo. Los requisitos de mayor rendimiento desplazan la demanda hacia sistemas de reactivos premium, kits optimizados y químicas estrictamente controladas. A medida que la complejidad de los ensayos crece, el soporte técnico, la documentación y el rendimiento validado se vuelven centrales en las decisiones de adquisición.

Crecimiento en pruebas externalizadas y rendimiento de laboratorios de servicios

Los CROs y laboratorios de servicios especializados están ampliando su capacidad para satisfacer la creciente demanda de descubrimiento externalizado, cribado y pruebas analíticas. Los entornos de servicio de alto rendimiento dependen de reactivos estandarizados y protocolos repetibles para asegurar tiempos de respuesta predecibles y comparabilidad de datos entre clientes. A medida que aumenta la externalización, la demanda de reactivos se concentra en laboratorios centralizados más grandes que compran en volumen y priorizan la fiabilidad del proveedor. Este canal apoya un consumo constante y recurrente de reactivos básicos, kits de ensayos y consumibles compatibles con la plataforma.

Desafíos del Mercado de Reactivos Biotecnológicos

La continuidad del suministro, la consistencia de lote a lote y la documentación de calidad siguen siendo restricciones persistentes para los laboratorios que operan a gran escala. Incluso pequeños cambios en el rendimiento pueden desencadenar revalidaciones, retrabajos o repeticiones, aumentando tanto los costos directos como el riesgo de tiempo para obtener resultados. Estas presiones se amplifican en entornos regulados o clínicos adyacentes donde los requisitos de documentación y trazabilidad son más estrictos. Además, los largos ciclos de calificación pueden ralentizar la adopción de nuevos reactivos incluso cuando el rendimiento parece superior.

- Por ejemplo, los laboratorios que operan bajo la FDA 21 CFR 211.160 deben documentar cada cambio en las especificaciones, planes de muestreo y procedimientos de prueba en el momento de la ejecución, con cualquier desviación formalmente registrada y justificada por la unidad de calidad. Además, los largos ciclos de calificación pueden ralentizar la adopción de nuevos reactivos incluso cuando el rendimiento parece superior.

La sensibilidad al costo y la complejidad de la adquisición también desafían una adopción más amplia, particularmente entre instituciones académicas y con restricciones presupuestarias. La presión de precios a menudo entra en conflicto con la necesidad de reactivos validados y de alta consistencia, creando compensaciones entre el costo por unidad y el costo total de propiedad. Las plataformas de instrumentos fragmentadas pueden aumentar las verificaciones de compatibilidad y complicar las estrategias de consolidación de proveedores. Finalmente, la diferenciación competitiva es difícil en categorías comoditizadas, lo que puede intensificar los descuentos y la presión sobre los márgenes.

Tendencias y Oportunidades del Mercado de Reactivos Biotecnológicos

La demanda está aumentando por soluciones integradas de reactivos y flujos de trabajo que reduzcan el tiempo de manipulación y mejoren la estandarización en instrumentos, sitios y diseños de estudio. Las ofertas combinadas que integran preparación de muestras, químicas de ensayo y flujos de trabajo listos para análisis son cada vez más atractivas para los compradores que buscan resultados predecibles. Esta tendencia apoya oportunidades para proveedores que puedan alinear los reactivos estrechamente con ecosistemas de plataformas y proporcionar documentación y soporte robustos. También fomenta la expansión de portafolios a través de asociaciones y adquisiciones dirigidas.

- Por ejemplo, el Sistema de Preparación MagnisDx NGS de Agilent redujo el tiempo de manipulación manual en un laboratorio de oncología de aproximadamente 2.5 horas a aproximadamente 10–15 minutos, al tiempo que permitió un tiempo de respuesta de muestra a resultado de 72 horas, ilustrando cómo los flujos de trabajo de preparación y enriquecimiento estrechamente integrados pueden estandarizar los resultados en entornos de alto rendimiento.

Otra oportunidad clave es la escalabilidad de estudios de célula única y multi-ómica, que típicamente aumentan la intensidad de reactivos por proyecto y favorecen químicas optimizadas. A medida que los laboratorios buscan una resolución biológica más profunda, la demanda crece por reactivos sensibles, de baja entrada y kits estandarizados que reduzcan la variabilidad. El crecimiento en flujos de trabajo ricos en datos también crea espacio para precios premium donde la fiabilidad y la reproducibilidad reducen los costos totales de repetición. Los proveedores que permiten un mayor rendimiento y resultados consistentes pueden capturar participación a medida que los laboratorios escalan operaciones.

Perspectivas Regionales

América del Norte (38.30% de participación en 2025)

América del Norte lidera debido a su concentración de I+D biofarmacéutica, adopción avanzada de genómica y fuerte demanda de laboratorios de alto rendimiento. Un ecosistema maduro de plataformas de instrumentos y flujos de trabajo de laboratorio estandarizados respalda el gasto recurrente en reactivos validados y consumibles compatibles con plataformas. La fuerte presencia de redes de CRO y centros de pruebas centralizados refuerza la compra por volumen y la consolidación de proveedores, mientras que un enfoque en la reproducibilidad, documentación y sistemas de calidad sostiene la demanda de portafolios de reactivos establecidos.

Europa (24.90% de participación en 2025)

Europa sigue siendo un mercado importante respaldado por una fuerte intensidad de investigación académica, una fabricación de biofarmacéuticos establecida y capacidades robustas de pruebas analíticas. Los laboratorios priorizan la estandarización y el rendimiento validado para mantener la comparabilidad en colaboraciones multisede y transfronterizas. Las pruebas clínicas adyacentes constantes y las líneas de investigación traslacional también impulsan la demanda recurrente de reactivos, beneficiando a los proveedores con amplios catálogos, soporte técnico profundo y distribución confiable.

Asia Pacífico (26.40% de participación en 2025)

Asia Pacífico muestra una fuerte escala e impulso impulsados por la expansión de la fabricación biotecnológica, el crecimiento de la infraestructura genómica y el aumento de la capacidad de laboratorio en varios países. La adopción más amplia de secuenciación y flujos de trabajo moleculares apoya el creciente consumo de reactivos de análisis de ADN/ARN y kits asociados. La región también se beneficia del crecimiento de la subcontratación y de laboratorios de servicios centralizados que prefieren flujos de trabajo estandarizados, y se espera que las mejoras continuas en los sistemas de calidad y automatización aumenten la demanda de reactivos validados de mayor rendimiento.

América Latina (6.60% de participación en 2025)

América Latina es un área de oportunidad más pequeña pero en desarrollo a medida que las redes de diagnóstico, los programas de investigación y la infraestructura de laboratorios continúan expandiéndose. El crecimiento está respaldado por el acceso creciente a métodos moleculares y mejoras graduales en la madurez de adquisición. Sin embargo, las limitaciones presupuestarias y la variabilidad de la infraestructura pueden limitar la adopción de sistemas de reactivos premium, haciendo que el rendimiento confiable, el soporte de capacitación y la distribución eficiente sean diferenciadores clave para los proveedores.

Oriente Medio & África (3.80% de participación en 2025)

El mercado de Oriente Medio & África está emergiendo, respaldado por la expansión gradual de la capacidad de laboratorio, las redes de pruebas de salud pública y algunos centros de investigación. La demanda se concentra en laboratorios centralizados donde la estandarización y la capacitación pueden mejorar el rendimiento y la reproducibilidad. Las limitaciones incluyen infraestructura desigual y acceso limitado a flujos de trabajo especializados en algunas áreas, mientras que las oportunidades más fuertes están vinculadas a la modernización de la atención médica y los programas de inversión en ciencias de la vida.

Panorama Competitivo

La competencia se caracteriza por la amplitud del portafolio, la confiabilidad y la capacidad de respaldar flujos de trabajo de extremo a extremo en biología molecular, pruebas adyacentes a diagnósticos y aplicaciones analíticas. Los proveedores compiten en consistencia, documentación, soporte técnico y compatibilidad con los principales ecosistemas de plataformas, lo que reduce el cambio una vez que los flujos de trabajo están estandarizados. Las asociaciones, adquisiciones dirigidas y la integración de portafolios se utilizan comúnmente para expandir la cobertura de flujos de trabajo y fortalecer posiciones en áreas de ensayos de crecimiento más rápido. La diferenciación también está impulsada por la preparación para la automatización, los sistemas de calidad y la capacidad de escalar el suministro para clientes de alto rendimiento.

Merck KGaA se posiciona como un proveedor diversificado de ciencias de la vida con fuertes capacidades en reactivos, soluciones de procesos y soporte de flujos de trabajo que se alinean con la demanda de biofarmacéuticos e investigación avanzada. La estrategia de la compañía generalmente enfatiza la amplitud del portafolio, los sistemas de calidad y las soluciones que se integran en flujos de trabajo de laboratorio y fabricación estandarizados. La expansión en áreas especializadas que apoyan modalidades avanzadas puede fortalecer la presencia en categorías de reactivos de mayor valor. Su enfoque apoya la retención de clientes donde la confiabilidad, la documentación y la continuidad del suministro son criterios clave de compra.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Merck KGaA

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Becton, Dickinson and Company

- Beckman Coulter, Inc. (Danaher)

- bioMérieux SA

- Illumina, Inc.

- Lonza Group

- QIAGEN N.V.

- Promega Corporation

- Abbott Laboratories

- Siemens Healthineers

- Waters Corporation

- Takara Bio Inc.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En julio de 2025, Bio‑Rad Laboratories, Inc. lanzó cuatro nuevas plataformas de PCR Digital en Gotas, incluyendo el sistema QX Continuum y la serie QX700 adquirida con su compra de Stilla Technologies, ampliando así su cartera de instrumentos ddPCR y reactivos asociados.

- En febrero de 2026, Becton, Dickinson and Company (BD) completó la escisión y fusión de su negocio de Soluciones de Diagnóstico y Ciencias Biológicas con Waters Corporation, creando una entidad combinada y marcando el paso final de la estrategia de BD para 2025.

- En febrero de 2026, bioMérieux SA lanzó SMARTBIOME, una solución basada en secuenciación y bioinformática diseñada para ayudar a los fabricantes de alimentos a entender y controlar el deterioro microbiológico, ampliando su conjunto de herramientas de reactivos y microbiología molecular para aplicaciones industriales.

- En marzo de 2026, Agilent Technologies, Inc. firmó un acuerdo definitivo en efectivo valorado en aproximadamente USD 950 millones para adquirir Biocare Medical, un negocio enfocado en anticuerpos, reactivos e instrumentos de patología, para fortalecer su oferta de IHC y patología molecular.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 93978.03 millones |

| Pronóstico de ingresos en 2032 |

USD 184305.19 millones |

| Tasa de crecimiento (CAGR) |

10.1% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Reactivo; Por Aplicación; Por Usuario Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Principales empresas perfiladas |

Merck KGaA; Agilent Technologies, Inc.; Bio-Rad Laboratories, Inc.; Becton, Dickinson and Company; Beckman Coulter, Inc. (Danaher); bioMérieux SA; Illumina, Inc.; Lonza Group; QIAGEN N.V.; Promega Corporation; Abbott Laboratories; Siemens Healthineers; Waters Corporation; Takara Bio Inc. |

| Número de páginas |

336 |

Segmentación

Por Tipo de Reactivo

- Reactivos de Ciencias de la Vida

- Reactivos de PCR

- Reactivos para Cultivo de Células y Tejidos

- Reactivos de Hematología

- Reactivos de Diagnóstico In Vitro (IVD)

- Otros Reactivos de Ciencias de la Vida

- Reactivos Analíticos

- Reactivos de Cromatografía

- Reactivos de Espectrometría de Masas

- Reactivos de Electroforesis

- Reactivos de Citometría de Flujo

- Otros Reactivos Analíticos

- Kits

- Otros

Por Aplicación

- Síntesis y Purificación de Proteínas

- Expresión Génica

- Análisis de ADN y ARN

- Pruebas de Medicamentos / Descubrimiento de Fármacos

- Diagnósticos Clínicos

- Otras Aplicaciones

Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- Organizaciones de Investigación por Contrato (CROs)

- Institutos Académicos y de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África