Aperçu du marché

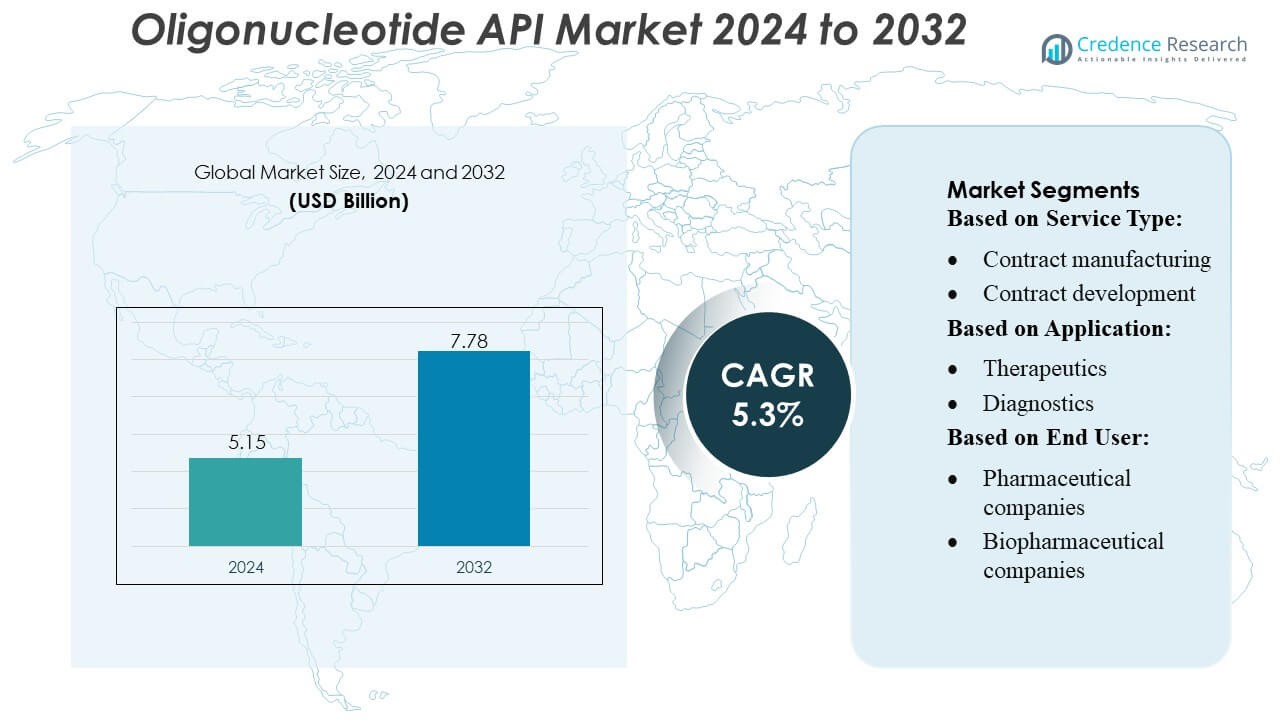

La taille du marché des API d’oligonucléotides était évaluée à 5,15 milliards USD en 2024 et devrait atteindre 7,78 milliards USD d’ici 2032, avec un TCAC de 5,3 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des API d’oligonucléotides 2024 |

5,15 milliards USD |

| Marché des API d’oligonucléotides, TCAC |

5,3% |

| Taille du marché des API d’oligonucléotides 2032 |

7,78 milliards USD |

Le marché des API d’oligonucléotides est façonné par un groupe solide de CDMO et de fabricants spécialisés, dont Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., et Aurigene Pharmaceutical Services Ltd., chacun faisant progresser les technologies de synthèse, les capacités de purification et la production conforme aux BPF. Ces entreprises renforcent leur compétitivité grâce à l’automatisation, à l’expansion des capacités et à des partenariats stratégiques avec des innovateurs biopharmaceutiques développant des thérapeutiques à base d’ARN, antisens et siRNA. L’Amérique du Nord mène le marché mondial avec une part d’environ 38 à 40 %, soutenue par une infrastructure avancée, de solides pipelines cliniques et une forte adoption de la médecine de précision et des diagnostics moléculaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des API d’oligonucléotides était évalué à 5,15 milliards USD en 2024 et devrait atteindre 7,78 milliards USD d’ici 2032, enregistrant un TCAC de 3 % au cours de la période de prévision.

- La croissance du marché est stimulée par la demande croissante de thérapeutiques à base d’ARN, antisens et siRNA, soutenue par l’augmentation des pipelines cliniques et le recours croissant à l’externalisation vers des CDMO dotés de capacités de fabrication avancées conformes aux BPF.

- Les principales tendances incluent l’automatisation de la synthèse, la purification à haut débit, les oligos chimiquement modifiés et une adoption plus large des diagnostics moléculaires dans les flux de travail PCR, NGS et CRISPR.

- L’activité concurrentielle s’intensifie à mesure que les principaux acteurs augmentent leur capacité, améliorent la conformité réglementaire et renforcent les partenariats ; cependant, la complexité de la fabrication et les contraintes de matières premières continuent de limiter l’évolutivité.

- L’Amérique du Nord est en tête avec une part de 38 à 40 %, suivie par l’Europe et l’Asie-Pacifique, tandis que le segment des thérapeutiques représente la plus grande part d’application, soutenu par de forts investissements dans la médecine de précision et le traitement des troubles génétiques.

Analyse de la segmentation du marché :

Par type de service

Le segment de la fabrication sous contrat domine le marché des API d’oligonucléotides avec une part estimée de 62 à 65 %, stimulée par l’externalisation croissante de la production à grande échelle vers des CDMO spécialisés dotés de plateformes de synthèse avancées et d’une expertise réglementaire. Les entreprises pharmaceutiques et biotechnologiques comptent sur des partenaires de fabrication sous contrat pour atteindre une efficacité des coûts, une production de qualité BPF et des délais accélérés pour les fournitures cliniques et commerciales. Le développement sous contrat continue de croître régulièrement à mesure que les innovateurs recherchent l’optimisation des formulations, la validation analytique et la conception de processus évolutifs, mais la fabrication reste le principal contributeur de revenus en raison de ses exigences de volume plus élevées et de ses besoins en infrastructures étendues.

- Par exemple, Curia exploite un réseau mondial de plus de 23 installations de fabrication et de recherche en Amérique du Nord, en Europe et en Inde, soutenu par plus de 3 500 professionnels.

Par Application

Les thérapeutiques occupent la position dominante avec environ 68 à 72 % de part de marché, soutenues par l’adoption croissante des oligonucléotides antisens, des thérapies siRNA et des traitements à base d’ARNm dans les troubles génétiques, l’oncologie et les maladies rares. Les pipelines cliniques en expansion et l’augmentation des approbations réglementaires stimulent considérablement la demande d’API de haute pureté adaptés à la délivrance systémique et ciblée. Les diagnostics représentent un segment en croissance en raison de l’essor des tests moléculaires, tandis que les applications de recherche bénéficient d’une exploration continue menée par le milieu académique et l’industrie. Cependant, la catégorie thérapeutique reste le principal moteur alors que les médicaments à base d’oligonucléotides passent d’applications de niche à la médecine de précision grand public.

- Par exemple, Creative Peptides ne synthétise pas seulement des peptides standards — depuis 2018, l’entreprise propose un service complet de synthèse d’acides nucléiques peptidiques (PNA), permettant aux clients de commander des oligomères PNA allant de 3 à 100 monomères.

Par Utilisateur Final

Les entreprises biopharmaceutiques dominent le marché avec une part estimée de 55 à 58 %, propulsées par leur fort investissement dans les thérapeutiques à base d’acides nucléiques, l’expansion rapide des plateformes technologiques ARN et l’augmentation des collaborations avec les CDMO pour l’approvisionnement en API de qualité GMP. Les entreprises pharmaceutiques contribuent également de manière significative en diversifiant leurs pipelines avec des candidats à base d’oligo et en poursuivant des acquisitions stratégiques dans la médecine génétique. D’autres utilisateurs finaux, y compris les instituts académiques et les organisations de recherche sous contrat, soutiennent une demande de base stable pour les oligonucléotides en petites quantités et de qualité recherche. Néanmoins, les entreprises biopharmaceutiques restent la base de clients dominante en raison de leur implication active dans le développement clinique et la production à l’échelle commerciale.

Principaux Facteurs de Croissance

1. Expansion Rapide des Thérapeutiques à Base d’Oligonucléotides

Le pipeline en expansion des oligonucléotides antisens, des médicaments siRNA, des aptamères et des thérapies à base d’ARNm reste un moteur de croissance central pour le marché des API d’oligonucléotides. L’augmentation des approbations pour les médicaments génétiques ciblés, en particulier pour les maladies rares et l’oncologie, accroît considérablement la demande d’oligos de qualité GMP avec des exigences de pureté strictes. Les entreprises pharmaceutiques et biotechnologiques accélèrent l’investissement dans les thérapeutiques à base d’acides nucléiques pour soutenir les initiatives de médecine de précision, conduisant à des volumes d’essais cliniques plus importants et à une production à l’échelle commerciale. Ce passage aux médicaments à base d’ARN et d’ADN stimule fortement la capacité de fabrication des API et l’innovation technologique.

- Par exemple, Sylentis exploite une installation dédiée à la fabrication d’oligonucléotides près de Madrid couvrant environ 10 000 m², capable de soutenir une production allant de l’échelle milligramme à l’échelle kilogramme pour répondre aux besoins cliniques et commerciaux.

2. Augmentation de l’externalisation vers les CDMO pour l’efficacité des coûts et de la qualité

La dépendance croissante envers les CDMO spécialisés stimule l’expansion du marché alors que les entreprises cherchent à réduire la complexité opérationnelle et à assurer la conformité avec les normes réglementaires en évolution. L’externalisation permet d’accéder à des plateformes de synthèse avancées, des technologies de purification automatisées et des capacités de fabrication à grande échelle qui soutiennent à la fois l’approvisionnement clinique et commercial. Les CDMO offrent une capacité flexible, des avantages en termes de coûts et une documentation réglementaire solide, ce qui en fait des partenaires privilégiés pour les innovateurs ayant des capacités internes limitées. La demande croissante pour des oligos évolutifs et de haute pureté renforce les stratégies d’externalisation à long terme, en particulier parmi les entreprises biopharmaceutiques émergentes et les développeurs de thérapies géniques.

- Par exemple, le site de fabrication d’oligonucléotides dédié de CordenPharma à Boulder, Colorado, exploite des réacteurs de synthèse capables de produire des lots allant jusqu’à 1,5 mol en phase solide, permettant une production d’API multi-kilogrammes adaptée à l’approvisionnement en phase avancée et commerciale.

3. Adoption croissante des diagnostics moléculaires et des tests génomiques

La montée des tests moléculaires pour les maladies infectieuses, les biomarqueurs en oncologie et le dépistage génétique alimente une demande constante pour des oligos de qualité recherche et diagnostic. L’adoption croissante des essais basés sur la PCR, la qPCR, le NGS et le CRISPR dans les laboratoires cliniques augmente la consommation d’amorces, de sondes et de séquences conçues sur mesure. Les applications diagnostiques à grand volume nécessitent des API rentables mais de qualité assurée, encourageant les fabricants à augmenter la capacité et à améliorer la précision de la production. Le rôle croissant de la médecine génomique dans la stratification des patients, la détection précoce et la sélection de thérapies personnalisées soutient davantage la croissance soutenue des besoins en API d’oligonucléotides dans le monde entier.

Tendances clés & Opportunités

1. Avancées dans les technologies de synthèse automatisée et à grande échelle

Le marché bénéficie d’une innovation continue dans les synthétiseurs automatisés, les plateformes microfluidiques et les systèmes de purification à haut débit qui permettent une production plus rapide et plus rentable d’oligonucléotides complexes. Les fabricants adoptent de nouvelles méthodes de synthèse en phase solide et en phase liquide pour améliorer le rendement, réduire la consommation de solvants et intégrer la fabrication continue. Ces avancées aident à surmonter les limitations traditionnelles de l’échelle et ouvrent des opportunités pour la production de séquences longues, chimiquement modifiées et hautement stables. Les investissements dans l’automatisation renforcent également la fiabilité de l’approvisionnement, positionnant les fournisseurs pour répondre à la demande mondiale croissante pour les applications thérapeutiques et diagnostiques.

- Par exemple, le site de Torrance, Californie, est construit autour de plusieurs lignes de synthèse OP400 pour la production GMP — une configuration de plateforme conçue pour un rendement élevé et évolutif.

2. Opportunités Croissantes des Thérapeutiques à ARN et du Développement de Vaccins

L’évolution rapide des vaccins à ARNm et des thérapies par interférence ARN crée des opportunités substantielles à long terme sur le marché des API d’oligonucléotides. L’intérêt croissant pour l’ARN auto-amplifiant, l’ARN circulaire et les systèmes de délivrance de nouvelle génération accélère la demande pour des blocs de construction de haute qualité. Les entreprises pharmaceutiques et biotechnologiques élargissent leurs partenariats pour sécuriser des chaînes d’approvisionnement stables en oligos pour les vaccins contre les maladies infectieuses, les immunothérapies contre le cancer et les traitements des maladies rares. Le succès des plateformes à base d’ARN encourage une adoption plus large dans l’industrie et stimule les investissements dans la fabrication à haute capacité, débloquant un fort potentiel commercial pour la prochaine décennie.

- Par exemple, EUROAPI rapporte un portefeuille de projets CDMO incluant 18 projets de grandes molécules (peptides, oligonucléotides, lipides) sur un total de 79 projets CDMO à travers diverses modalités.

3. Utilisation Croissante des Oligos dans les Technologies CRISPR et d’Édition Génétique

L’édition génétique basée sur CRISPR continue de créer de nouvelles voies de croissance, car les ARN guides et les oligos donneurs sont des composants essentiels des flux de travail de modification du génome. L’utilisation croissante en biotechnologie agricole, en génomique fonctionnelle et en édition génétique thérapeutique stimule la demande pour des séquences conçues avec précision, avec une haute fidélité et un faible potentiel hors cible. L’expansion de la R&D dans la correction génique ex vivo et in vivo accélère le besoin d’API oligos de haute qualité qui répondent à des critères réglementaires stricts. Cette tendance renforce les opportunités du marché à mesure que l’édition génétique passe des environnements de recherche aux pipelines cliniques.

Principaux Défis

1. Complexité Élevée de la Fabrication et Exigences de Conformité de Qualité

La production d’oligonucléotides de qualité thérapeutique implique des processus de synthèse hautement complexes, des systèmes de purification sophistiqués et des contrôles de qualité rigoureux pour répondre aux attentes réglementaires mondiales. Les fabricants font face à des défis techniques liés à la gestion des impuretés, aux contraintes de longueur de séquence et au besoin d’outils analytiques avancés. La mise à l’échelle de la production tout en maintenant la cohérence entre les lots augmente les coûts opérationnels et nécessite des investissements en capital significatifs. Les agences réglementaires continuent de resserrer les normes pour les API à base d’acides nucléiques, créant des charges de conformité qui peuvent limiter l’entrée des petits producteurs et conduire à des goulets d’étranglement de capacité dans l’industrie.

2. Contraintes de la Chaîne d’Approvisionnement et Disponibilité Limitée des Matières Premières

Le marché fait face à des défis persistants de la chaîne d’approvisionnement en raison de la disponibilité mondiale limitée de matières premières clés telles que les phosphoramidites de haute qualité, les réactifs spécialisés et les nucléotides modifiés. La dépendance à un petit groupe de fournisseurs augmente la vulnérabilité aux perturbations et aux fluctuations de prix, en particulier pendant les périodes de pic de demande. Les longs délais et les pénuries de capacité entravent la planification de la production pour les projets à l’échelle clinique et commerciale. Ces contraintes poussent les fabricants à investir dans l’intégration en amont, la diversification des fournisseurs et la gestion stratégique des stocks pour assurer la disponibilité ininterrompue des API.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des API d’oligonucléotides avec une part estimée à 38–40%, soutenue par de forts investissements en R&D biopharmaceutique, des capacités de fabrication avancées et une adoption rapide des thérapies à base d’acides nucléiques. La région bénéficie d’une forte concentration de CDMO, de voies réglementaires favorables de la FDA pour les médicaments à base d’oligos et de pipelines cliniques en expansion dans les troubles génétiques, l’oncologie et les maladies rares. L’augmentation des approbations pour les thérapies antisens et siRNA accélère la demande d’API de qualité GMP, tandis que l’infrastructure de tests diagnostiques établie continue de stimuler la consommation d’amorces et de sondes. Les collaborations stratégiques et les projets d’expansion de capital renforcent davantage le leadership régional.

Europe

L’Europe détient environ 27–29% du marché, stimulée par de solides pôles biotechnologiques, un investissement croissant dans la recherche génomique et une adoption croissante des diagnostics moléculaires avancés. L’accent réglementaire de la région sur les normes de production de haute qualité accélère la demande pour la fabrication d’API certifiés GMP, tandis que l’intérêt croissant pour les thérapies des maladies rares soutient le développement de médicaments à base d’oligos. Les CDMO en Allemagne, en Suisse et au Royaume-Uni continuent d’améliorer leur capacité pour les oligos longs et chimiquement modifiés, attirant des partenariats d’externalisation de la part des pharmas mondiales. Un financement accru pour la recherche CRISPR, les vaccins à ARNm et le génie génétique renforce la position de la région en tant que contributeur significatif à la croissance du marché.

Asie-Pacifique

L’Asie-Pacifique représente 24–26% de part de marché et se positionne comme la région à la croissance la plus rapide grâce à une infrastructure biopharmaceutique en expansion, des coûts de production plus bas et un soutien gouvernemental croissant pour la médecine génomique. Des pays comme la Chine, l’Inde, la Corée du Sud et le Japon développent rapidement leurs capacités de synthèse d’oligonucléotides pour répondre à la demande régionale et mondiale croissante. L’accent croissant de la région sur les thérapies à base d’ARN, les diagnostics des maladies infectieuses et la médecine de précision stimule la consommation d’API de qualité thérapeutique et de recherche. L’expansion de la capacité des CDMO et les investissements étrangers accélèrent davantage la pénétration du marché, positionnant l’Asie-Pacifique comme un pôle clé de fabrication et d’innovation pour les technologies d’oligonucléotides.

Amérique Latine

L’Amérique Latine détient une plus petite part de marché de 6–7%, mais la région connaît une croissance régulière grâce à l’adoption croissante des diagnostics moléculaires et à l’augmentation des investissements dans la recherche clinique. Des pays comme le Brésil et le Mexique développent leurs capacités de tests PCR et NGS, ce qui stimule la demande pour les amorces et les sondes. Le développement biopharmaceutique reste limité, mais les collaborations avec des CDMO mondiaux et les initiatives de transfert de technologie augmentent l’accès à des API de haute qualité. L’intérêt croissant pour la médecine personnalisée et la surveillance des maladies infectieuses renforce davantage le potentiel du marché de la région, bien que les limitations d’infrastructure et les barrières de coût continuent de ralentir l’adoption thérapeutique à grande échelle.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de 4 à 5 %, soutenue par les efforts croissants de modernisation des soins de santé et l’utilisation accrue des outils de diagnostic moléculaire. La croissance est principalement concentrée dans les pays du Golfe, où les investissements dans la médecine génomique, les infrastructures de laboratoire avancées et les initiatives de santé numérique accélèrent la demande de réactifs à base d’oligo. Bien que le développement d’oligonucléotides à usage thérapeutique soit encore naissant, l’augmentation du dépistage du cancer, des tests de maladies infectieuses et de la recherche académique contribue à une consommation stable d’API. La capacité de fabrication limitée et la dépendance aux importations posent des défis, mais les initiatives gouvernementales croissantes pour renforcer les capacités biotechnologiques signalent des opportunités à long terme dans la région.

Segmentation du marché :

Par type de service :

- Fabrication sous contrat

- Développement sous contrat

Par application :

Par utilisateur final :

- Entreprises pharmaceutiques

- Entreprises biopharmaceutiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des API d’oligonucléotides présente un paysage concurrentiel façonné par des acteurs de premier plan tels que Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., et Aurigene Pharmaceutical Services Ltd. Le marché des API d’oligonucléotides est défini par un mélange de CDMO mondiaux, de fabricants spécialisés en oligo et de prestataires de services biopharmaceutiques intégrés qui élargissent continuellement leurs portefeuilles de capacités pour répondre à la demande croissante en thérapies et diagnostics. Les entreprises se concentrent sur l’augmentation de la production conforme aux BPF, l’adoption de technologies avancées de synthèse en phase solide et liquide, et l’amélioration des processus de purification pour soutenir les oligonucléotides de haute pureté, chimiquement modifiés et complexes. La concurrence s’intensifie autour de l’expertise technique, de la préparation réglementaire et de la capacité à offrir des capacités flexibles à travers les volumes cliniques et commerciaux. Les participants au marché renforcent leurs positions grâce à des collaborations stratégiques, des expansions d’installations et des investissements dans l’automatisation qui améliorent le rendement, réduisent les coûts et accélèrent les délais d’exécution. L’accent croissant sur les services de développement de bout en bout, les plateformes analytiques robustes et les chaînes d’approvisionnement sécurisées façonne davantage la différenciation concurrentielle, tandis que les fabricants régionaux émergents ajoutent une pression en offrant des solutions compétitives en termes de coûts.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Développements récents

- En janvier 2025, Maravai LifeSciences a acquis des actifs pertinents et la propriété intellectuelle de Molecular Assemblies (MAI). La technologie de synthèse entièrement enzymatique (propriétaire de Molecular Assemblies) devrait améliorer les capacités de fabrication d’oligonucléotides et d’ARNm au sein de TriLink BioTechnologies.

- En décembre 2024, Co-Dx et CoSara Diagnostics Pvt. Ltd ont ouvert une installation de synthèse d’oligonucléotides à Ranoli, en Inde. Alignée sur l’initiative « Make in India », l’installation est conçue pour fabriquer des oligos Co-Primers en interne.

- En avril 2024, Aurigene Pharmaceutical Services Ltd. a conclu un accord de partenariat avec Vipergen ApS, un fournisseur de services de découverte de médicaments à petites molécules qui vise à accélérer l’innovation dans la découverte de médicaments en augmentant les taux de réussite et en réduisant les délais grâce au criblage de plus d’un milliard de composés à petites molécules.

- En mai 2023, PolyPeptide et Numaferm ont annoncé un partenariat pour tirer parti de leur expertise pour une production plus durable d’API à base de peptides. Ce partenariat visait à exploiter les capacités de fabrication cGMP de PolyPeptide, son expertise réglementaire et son accès au marché ainsi que la plateforme de production biochimique de Numaferm et son expertise en fabrication durable de peptides.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de service, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra régulièrement à mesure que les thérapeutiques à base d’oligonucléotides seront plus largement acceptées cliniquement dans les maladies génétiques et rares.

- Les fabricants augmenteront leurs investissements dans les technologies de synthèse à haut débit et automatisées pour améliorer l’évolutivité et la pureté.

- Les CDMO renforceront leur rôle en tant que partenaires d’externalisation en raison de la demande croissante pour des oligos de qualité GMP et une capacité de production flexible.

- Les agences de réglementation affineront les directives pour les thérapeutiques à base d’acides nucléiques, entraînant des exigences de qualité et d’analyse plus élevées.

- Les plateformes basées sur l’ARN, y compris les siRNA, antisens et ARNm, accéléreront la demande commerciale pour des capacités API avancées.

- Les diagnostics moléculaires contribueront à une croissance soutenue à mesure que les tests basés sur la PCR, le NGS et le CRISPR deviendront plus courants.

- La résilience de la chaîne d’approvisionnement deviendra une priorité, incitant les entreprises à diversifier les sources de matières premières et à étendre l’intégration en amont.

- L’innovation dans les oligonucléotides chimiquement modifiés et longs élargira le potentiel d’application dans le développement de médicaments.

- L’expansion géographique en Asie-Pacifique augmentera la compétitivité manufacturière et la capacité de production mondiale.

- Les partenariats stratégiques et les projets d’expansion de capacité façonneront le positionnement concurrentiel et les trajectoires de croissance à long terme.