Aperçu du marché des biopesticides :

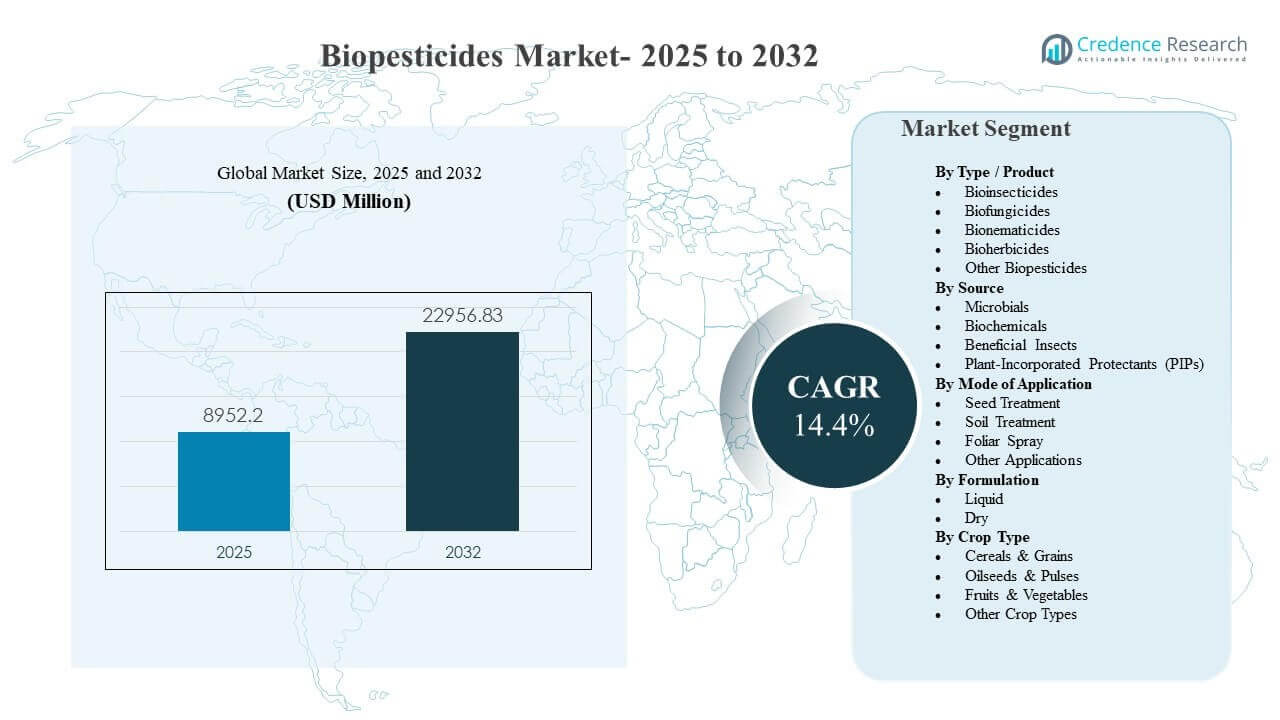

La taille du marché mondial des biopesticides était estimée à 8952,2 millions USD en 2025 et devrait atteindre 22956,83 millions USD d’ici 2032, avec un TCAC de 14,4 % de 2025 à 2032. La croissance est principalement stimulée par l’adoption croissante de programmes de gestion intégrée des ravageurs, les producteurs recherchant des solutions efficaces de lutte contre les ravageurs et les maladies avec des profils de sécurité et de résidus améliorés pour la consommation domestique et les chaînes d’approvisionnement à l’exportation. La commercialisation s’accélère également à mesure que les fabricants élargissent leurs portefeuilles d’actifs microbiens et biochimiques et améliorent la cohérence des produits grâce à une meilleure formulation et compatibilité d’application à la fois pour les cultures spécialisées et les grandes cultures en rangs.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Biopesticides 2025 |

USD 8952,2 millions |

| Marché des Biopesticides, TCAC |

14,4% |

| Taille du Marché des Biopesticides 2032 |

USD 22956,83 millions |

Tendances et Aperçus Clés du Marché

- Le marché des biopesticides devrait passer de 8952,2 millions USD en 2025 à 22956,83 millions USD d’ici 2032, enregistrant un TCAC de 14,4 % sur la période 2025-2032.

- Les biofongicides représentaient la plus grande part de 39,2 % en 2025, soutenus par une pression soutenue des maladies fongiques dans les systèmes de culture à haute valeur ajoutée.

- Les solutions microbiennes représentaient 50,9 % de part en 2025, reflétant un alignement fort avec les programmes de gestion intégrée des ravageurs et une innovation continue dans les souches et la stabilité des formulations.

- Le traitement des semences détenait 41,0 % de part en 2025, soutenu par la demande de protection précoce et l’intégration prévisible dans les flux de traitement des semences.

- L’Amérique du Nord a dominé le paysage régional avec une part de 37,8 % en 2025, indiquant une commercialisation mature, une distribution plus large et une adoption plus forte à travers les programmes conventionnels et durables.

Analyse des Segments

Le marché des biopesticides est façonné par la demande croissante d’alternatives biologiques pouvant être intégrées dans les programmes de protection des cultures conventionnels, soutenue par une performance améliorée des produits et une couverture d’enregistrement plus large à travers les cultures et les ravageurs. Les solutions microbiennes restent au cœur de l’adoption car elles peuvent fournir une activité ciblée et s’intègrent bien dans les stratégies de gestion de la résistance et de rotation. Le traitement des semences est une voie d’utilisation majeure en raison de son efficacité opérationnelle et de sa capacité à protéger les cultures lors de l’établissement précoce, ce qui améliore le peuplement des champs et réduit la dépendance aux applications répétées en cours de saison.

L’élan axé sur le produit est le plus fort dans les biofongicides, où la pression des maladies et la densité de valeur des cultures rendent l’utilisation biologique cohérente économiquement viable pour les producteurs. Parmi les choix de formulation, les formats liquides sont de plus en plus préférés pour leur compatibilité avec les systèmes de mélange, de dosage et de pulvérisation existants, bien que les formats secs conservent leur pertinence dans certaines chaînes d’approvisionnement et conditions de stockage. L’adoption des cultures s’élargit au-delà des fruits et légumes spécialisés vers les céréales et les grains, à mesure que les fournisseurs améliorent la fiabilité sur le terrain, l’échelle de distribution et le soutien technique pour les producteurs de grandes cultures.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type / Aperçus des Produits

Les biofongicides représentaient la plus grande part de 39,2% en 2025. Ce leadership est soutenu par l’incidence persistante des maladies fongiques dans l’horticulture et les cultures en ligne, où les risques de qualité de rendement et de commercialisation sont élevés. Les biofongicides sont également de plus en plus positionnés dans les programmes de gestion de la résistance comme outils complémentaires à la rotation chimique conventionnelle. Des étiquettes élargies, une durée de conservation améliorée et une meilleure compatibilité de mélange en cuve renforcent l’utilisation répétée et la confiance des producteurs.

Par Source / Aperçus

Les micro-organismes représentaient la plus grande part de 50,9% en 2025. Les actifs microbiens sont largement adoptés en raison de leurs modes d’action ciblés et de leur adéquation avec les approches de gestion intégrée des ravageurs à travers plusieurs types de cultures. Les avancées dans la sélection des souches, l’augmentation de l’échelle de fermentation et la stabilisation des formulations ont amélioré la constance des performances dans des conditions de terrain variables. Des réseaux de distributeurs plus solides et des programmes de conseil sur le terrain soutiennent également une pénétration plus large et des pratiques d’utilisation correcte.

Par Mode d’Application / Aperçus

Le traitement des semences représentait la plus grande part de 41,0% en 2025. Cette approche est en tête car elle offre une protection précoce contre les ravageurs et les pathogènes du sol avec des changements minimes aux opérations agricoles. Le traitement des semences soutient également une livraison de dose cohérente et une couverture prévisible, ce qui est crucial pour un déploiement à grande échelle dans les céréales et les grains. La disponibilité croissante de produits biologiques compatibles appliqués aux semences renforce l’adoption dans les systèmes de semences commerciaux.

Par Formulation / Aperçus

Les formulations liquides sont largement préférées car elles s’intègrent facilement dans les systèmes de mélange et d’application existants et permettent des stratégies de dosage flexibles à travers les stades de culture. Les liquides tendent également à faciliter la manipulation au niveau des exploitations et des distributeurs, ce qui peut améliorer la conformité et réduire le temps de préparation. L’innovation continue dans les stabilisants et les supports améliore la durée de conservation et la persistance sur le terrain, ce qui renforce la fiabilité perçue. Les formulations sèches restent pertinentes là où la stabilité de stockage, les contraintes de transport ou les mécanismes de livraison spécifiques favorisent la manipulation à sec.

Par Type de Culture / Aperçus

Les céréales et les grains représentaient la plus grande part de 41,6% en 2025. La couverture de grandes superficies et la pression récurrente des ravageurs et des maladies créent une forte demande de base pour les solutions biologiques comme outils complémentaires. L’accent commercial se déplace vers un déploiement à grande échelle, soutenu par un meilleur positionnement des produits, la disponibilité des distributeurs et des conseils agronomiques pour un timing correct. La conformité aux résidus et les objectifs de durabilité dans les chaînes d’approvisionnement en grains renforcent encore l’adoption dans les principales régions de culture.

Moteurs du Marché des Biopesticides

Expansion de l’adoption de la gestion intégrée des ravageurs

L’adoption de la gestion intégrée des ravageurs s’accélère alors que les producteurs recherchent des programmes équilibrés qui réduisent les risques de résistance et maintiennent l’efficacité à long terme. Les biopesticides s’intègrent dans ces programmes car ils peuvent compléter les actifs conventionnels et offrir des modes d’action différenciés. La disponibilité accrue de solutions biologiques pour les cibles de ravageurs et de maladies améliore la faisabilité tout au long des calendriers de culture. Un soutien consultatif accru de la part des distributeurs et des fabricants améliore également le moment de l’application et les résultats. Cette combinaison renforce le comportement d’achat répété et l’adoption à long terme.

- Par exemple, les produits à base de Trichoderma publiés par l’ICAR en Inde ont démontré une réduction de 45 à 55 % des principales maladies telles que la tache foliaire du blé et la brûlure de la gaine du riz, ainsi qu’une réduction de 15 à 25 % de l’utilisation de pesticides chimiques au niveau de l’exploitation.

Renforcement des attentes en matière de résidus dans les chaînes d’approvisionnement alimentaire

Les acheteurs alimentaires et les canaux d’exportation exigent de plus en plus le respect d’attentes plus strictes en matière de résidus et de rapports de durabilité. Les biopesticides sont souvent positionnés comme des outils pour aider à répondre à ces exigences tout en maintenant la couverture de protection des cultures. Les producteurs adoptent les produits biologiques pour soutenir les intervalles pré-récolte, la protection de la qualité et l’accès au marché pour les cultures de grande valeur. Les normes des détaillants et des transformateurs renforcent la demande de programmes soucieux des résidus pour les fruits, les légumes et certaines cultures en rangs. Ces dynamiques continuent de stimuler la demande dans plusieurs régions.

- Par exemple, les programmes utilisant des produits biologiques dans les 7 à 14 jours précédant la récolte ont permis aux producteurs de se conformer à des intervalles pré-récolte plus stricts tout en maintenant des niveaux de contrôle des maladies comparables aux programmes entièrement chimiques.

Amélioration des performances des produits grâce à l’innovation en matière de formulation et de livraison

La cohérence des performances a historiquement été un obstacle clé, mais le développement de produits améliore la stabilité, la durée de conservation et la persistance sur le terrain. Les avancées dans les systèmes de formulation, les supports et la compatibilité des applications améliorent la fiabilité dans des conditions variables. La compatibilité avec le traitement des semences renforce l’extension car elle s’intègre dans les flux de travail commerciaux établis pour les semences. De meilleures propriétés de mélange et une compatibilité avec le mélange en cuve élargissent l’utilisation en saison via des pulvérisations foliaires et des applications au sol. Ces améliorations réduisent le risque perçu et soutiennent des déploiements commerciaux plus larges.

Expansion du portefeuille et commercialisation par les grands acteurs de l’agro-industrie

Les grandes entreprises de protection des cultures et les entreprises biologiques spécialisées élargissent leurs portefeuilles grâce à la R&D interne, aux acquisitions et aux partenariats. Des portefeuilles plus larges permettent de regrouper et de vendre par programme, ce qui simplifie la prise de décision pour les producteurs. Une portée de distribution élargie améliore la disponibilité des produits et le support technique dans les principales régions agricoles. Un investissement marketing accru et des données d’essais sur le terrain renforcent la confiance dans les solutions biologiques. Ensemble, ces facteurs accélèrent l’adoption et approfondissent la pénétration dans les segments de culture.

Défis du marché des biopesticides

L’adoption des biopesticides fait face à des défis continus liés à des performances variables sous différentes conditions environnementales et agronomiques. Les actifs biologiques peuvent être sensibles à la température, à l’exposition aux UV et aux conditions de stockage, ce qui peut affecter l’efficacité sur le terrain et la confiance des producteurs. Les voies réglementaires et les exigences d’enregistrement des produits varient considérablement d’un pays à l’autre, ajoutant des charges de temps et de coûts pour l’expansion. La sensibilisation des agriculteurs et les pratiques de bonne utilisation peuvent être incohérentes, surtout là où les services de conseil sont limités. Ces facteurs peuvent ralentir l’utilisation répétée et la mise à l’échelle dans certains marchés.

- Par exemple, Certis Biologicals a rapporté que son fongicide à base de Bacillus, Double Nickel, a montré une baisse de plus de 30 points de pourcentage dans le contrôle des maladies lorsque les essais ont été déplacés de parcelles ombragées à des parcelles en plein soleil et à forte exposition aux UV, soulignant la sensibilité aux conditions de terrain.

La perception du coût et de la valeur reste un obstacle dans les régions sensibles aux prix et dans les cultures de grande surface où les producteurs privilégient un retour sur investissement prévisible. Les produits biologiques peuvent nécessiter un timing plus précis, une fréquence d’application plus élevée ou des pratiques agronomiques de soutien pour offrir des résultats cohérents. Les contraintes de la chaîne d’approvisionnement, y compris les exigences de chaîne du froid ou de stockage pour certains produits microbiens, peuvent également limiter la portée de la distribution. La concurrence des solutions chimiques établies peut réduire l’intention de changement, en particulier lors de graves épidémies de ravageurs. Résoudre ces problèmes nécessite des données de terrain plus solides, une formation et une amélioration de la robustesse des produits.

Tendances et opportunités du marché des biopesticides

Les programmes commerciaux sont de plus en plus structurés autour de solutions intégrées qui combinent des produits biologiques avec des produits conventionnels, plutôt que de positionner les produits biologiques comme des remplacements directs. Cela crée des opportunités pour la vente de programmes, des offres groupées et des plans de culture saisonniers qui améliorent les résultats et simplifient les décisions des producteurs. Le traitement des semences reste une porte d’entrée importante pour l’expansion des produits biologiques dans les céréales et les grains car il permet une livraison standardisée à grande échelle. Améliorer la compatibilité avec le matériel agricole et les routines de mélange soutient l’adoption avec un minimum de friction opérationnelle. Ces changements élargissent la surface cultivable au-delà des bastions traditionnels des cultures spécialisées.

- Par exemple, les technologies de traitement des semences Acceleron de Bayer associent des inoculants biologiques avec des fongicides et des insecticides sur plus de 90 millions d’acres de maïs et de soja chaque année en Amérique du Nord pour offrir une protection standardisée à modes multiples.

Il existe également une opportunité croissante dans les pipelines différenciés de biofongicides et de microbiaux à mesure que les fournisseurs améliorent la découverte et la stabilité des souches. Les partenariats entre les innovateurs biologiques et les acteurs mondiaux de la protection des cultures peuvent accélérer la commercialisation et la portée de la distribution. L’adoption dans l’horticulture orientée vers l’exportation est soutenue par des chaînes d’approvisionnement sensibles aux résidus et des exigences de qualité qui favorisent l’intégration biologique. Les marchés émergents offrent un potentiel à long terme à mesure que les réseaux de distribution s’améliorent et que les cadres réglementaires locaux mûrissent. Une formation technique continue et un soutien consultatif peuvent amplifier la réalisation de la valeur et renforcer la fidélisation des producteurs.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord représentait 37,8 % de part en 2025. La région bénéficie de solides capacités de commercialisation, de réseaux de distributeurs établis et d’une adoption plus élevée des programmes de gestion intégrée des ravageurs. Les producteurs intègrent de plus en plus les produits biologiques dans les stratégies de rotation pour soutenir la gestion de la résistance et les attentes en matière de résidus dans certaines chaînes de valeur. L’utilisation du traitement des semences est soutenue par des systèmes de semences commerciales matures et des flux de travail d’application standardisés. L’adoption des produits est également soutenue par une forte activité d’essais sur le terrain et la disponibilité d’un support technique.

Europe

L’Europe représentait 16,1 % de part en 2025. Le marché est soutenu par un fort accent sur la durabilité et une plus grande volonté d’incorporer les produits biologiques dans les programmes de protection des cultures, en particulier en horticulture. La fragmentation entre les pays et les profils de cultures peut créer des taux d’adoption inégaux, rendant la force de distribution locale et de conseil cruciale. La demande est renforcée par des programmes mettant l’accent sur la réduction de la charge chimique et l’amélioration de la compatibilité environnementale. Les opportunités d’expansion sont les plus fortes là où les fournisseurs peuvent offrir des performances cohérentes et des directives d’utilisation claires à travers des climats et des pratiques agronomiques divers.

Asie-Pacifique

L’Asie-Pacifique représentait 34,6 % de part en 2025. La grande superficie agricole, l’expansion de la production horticole et l’accent croissant sur la qualité des cultures soutiennent l’adoption des produits biologiques dans plusieurs pays. L’augmentation de la commercialisation et de la disponibilité des produits aide à faire passer les produits biologiques d’une utilisation de niche à des programmes de culture plus larges. L’adoption est renforcée par la demande de solutions de lutte contre les ravageurs et les maladies alignées sur les attentes évolutives en matière de sécurité alimentaire. La croissance est également soutenue par l’amélioration de la couverture des distributeurs et l’augmentation de l’assistance technique dans les ceintures de haute production.

Amérique latine

L’Amérique latine représentait 5,2 % de part en 2025. La demande de la région est liée aux systèmes de cultures axés sur l’exportation où les exigences de qualité et de conformité soutiennent l’adoption des biopesticides. L’adoption est la plus forte là où les solutions biologiques démontrent des performances cohérentes et s’intègrent dans les routines établies de pulvérisation et de traitement du sol. La portée de la distribution et la capacité de conseil agronomique peuvent varier selon le pays, affectant la vitesse d’adoption. Les opportunités sont soutenues par des enregistrements élargis et des ventes basées sur des programmes dans les segments de cultures à haute valeur.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 6,3 % de part en 2025. La demande est stimulée par l’intensification de la production horticole et l’accent croissant sur les résultats de qualité dans les systèmes de culture contrôlés et semi-contrôlés. L’adoption est limitée par les considérations de coût et l’accès inégal à la distribution spécialisée et à la formation technique. Les solutions biologiques gagnent du terrain là où les fournisseurs offrent des conseils solides sur le calendrier et la conception de programmes intégrés. L’amélioration des chaînes d’approvisionnement et le positionnement localisé des produits peuvent soutenir le développement plus large du marché au cours de la période de prévision.

Paysage Concurrentiel

La concurrence sur le marché des biopesticides est façonnée par l’étendue du portefeuille, la performance technique, la profondeur de distribution et la capacité à fournir un soutien agronomique qui favorise des résultats d’utilisation correcte. Les entreprises se différencient par la découverte de souches, les améliorations de formulation et l’extension de la couverture des étiquettes à travers les cultures et les cibles de ravageurs. Les partenariats et les acquisitions sont couramment utilisés pour accélérer l’expansion du pipeline et améliorer les capacités de commercialisation régionale. Des programmes de validation sur le terrain solides et des réseaux de conseil sont essentiels pour renforcer la confiance des agriculteurs et augmenter l’utilisation répétée. Les stratégies de tarification et d’intégration des programmes influencent également l’adoption, en particulier dans les systèmes de culture à grande échelle.

BASF SE est positionnée pour renforcer son empreinte en protection des cultures biologiques grâce à l’expansion du portefeuille et à un accent sur la commercialisation dans les solutions de lutte contre les insectes et les maladies. L’approche de l’entreprise met généralement l’accent sur l’élargissement de la portée de distribution, l’amélioration de la performance des formulations et l’intégration des produits biologiques dans des programmes de protection des cultures plus larges. Les progrès dans ce domaine sont soutenus par des collaborations stratégiques et des acquisitions qui améliorent l’innovation biologique et les capacités de fabrication. L’accent mis par BASF SE sur la performance sur le terrain et la vente de programmes s’aligne sur les priorités des agriculteurs pour des résultats prévisibles. Ce positionnement soutient une pénétration plus profonde à la fois dans les cultures spécialisées et certaines grandes cultures.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, notamment :

- BASF SE

- Bayer AG

- Groupe Syngenta

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2026, Syngenta Crop Protection a signé un protocole d’accord avec l’entreprise française de greentech Amoéba SA pour développer et commercialiser des solutions de biocontrôle basées sur la substance active de biocontrôle d’Amoéba pour les céréales et les grandes cultures dans l’UE et au Royaume-Uni, visant à offrir des options avancées de protection biologique des cultures et à relever les défis de résistance dans le domaine des biopesticides.

- En janvier 2026, BASF Agricultural Solutions a annoncé avoir conclu un accord pour acquérir AgBiTech, un spécialiste des solutions de contrôle biologique des insectes, élargissant ainsi le portefeuille de BASF dans le marché des biopesticides et de la protection biologique des cultures au sens large ; la transaction devrait être finalisée au cours du premier semestre 2026, sous réserve des approbations réglementaires.

- En mai 2025, Super Growers a lancé Omnicide IPM, un biopesticide de nouvelle génération formulé avec une technologie avancée de nano-émulsion qui combine des huiles essentielles pour offrir un contrôle plus sûr et plus efficace des ravageurs, des champignons et des spores pour les exploitations agricoles de toutes tailles.

- En novembre 2025, Corteva a annoncé son premier bioinsecticide dans le cadre d’une suite de “solutions inspirées par la nature” conçues pour protéger les cultures telles que les pommes, les oranges, le blé, le riz et le maïs, renforçant ainsi la stratégie de l’entreprise visant à développer son offre de protection biologique des cultures et de biopesticides.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 8952,2 millions |

| Prévision des revenus en 2032 |

USD 22956,83 millions |

| Taux de croissance (CAGR) |

14,4% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type / Perspectives de Produit : Bioinsecticides, Biofongicides, Bionématicides, Bioherbicides, Autres Biopesticides ; Par Perspectives de Source : Microbiens, Biochimiques, Insectes Bénéfiques, Protecteurs Incorporés aux Plantes (PIPs) ; Par Mode d’Application : Traitement des Semences, Traitement du Sol, Pulvérisation Foliaire, Autres Applications ; Par Formulation : Liquide, Sec ; Par Type de Culture : Céréales & Grains, Oléagineux & Légumineuses, Fruits & Légumes, Autres Types de Cultures |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

BASF SE; Bayer AG; Syngenta Group; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Nombre de Pages |

327 |

Segmentation

Par Type / Produit

- Bioinsecticides

- Biofongicides

- Bionématicides

- Bioherbicides

- Autres Biopesticides

Par Source

- Microbiens

- Biochimiques

- Insectes Bénéfiques

- Protecteurs Incorporés aux Plantes (PIPs)

Par Mode d’Application

- Traitement des Semences

- Traitement du Sol

- Pulvérisation Foliaire

- Autres Applications

Par Formulation

Par Type de Culture

- Céréales & Grains

- Oléagineux & Légumineuses

- Fruits & Légumes

- Autres Types de Cultures

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique