Aperçu du marché

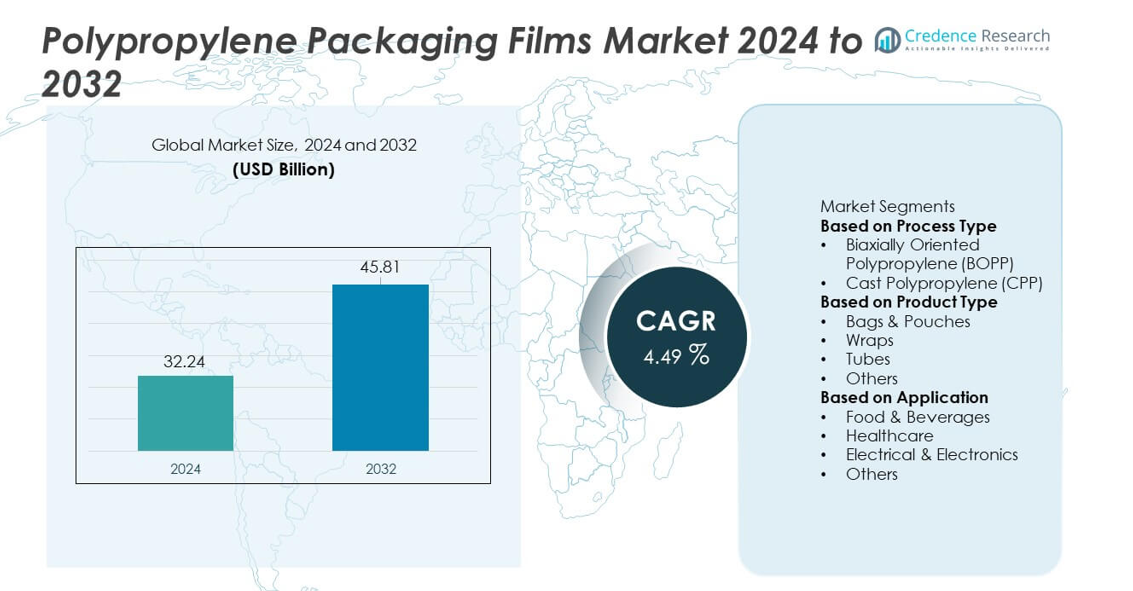

Le marché des films d’emballage en polypropylène a atteint 32,24 milliards USD en 2024 et devrait atteindre 45,81 milliards USD d’ici 2032, enregistrant un TCAC de 4,49 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Films d’Emballage en Polypropylène 2024 |

32,24 milliards USD |

| Marché des Films d’Emballage en Polypropylène, TCAC |

14,49% |

| Taille du Marché des Films d’Emballage en Polypropylène 2032 |

45,81 milliards USD |

Le marché des films d’emballage en polypropylène est façonné par des acteurs clés tels que Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., et Polibak Plastic Industry Co. Ces entreprises étendent leur présence grâce à des technologies BOPP et CPP avancées, des films à haute barrière et des solutions mono-matériaux durables. L’Asie-Pacifique domine le marché mondial avec une part de 38 %, soutenue par une forte transformation alimentaire, une croissance du commerce de détail et une fabrication de films à grande échelle. L’Amérique du Nord suit avec une part de 27 %, stimulée par la demande de produits alimentaires emballés et de produits de santé, tandis que l’Europe détient une part de 25 % soutenue par des réglementations strictes en matière de durabilité.

Aperçus du marché

- Le marché des films d’emballage en polypropylène a atteint 32,24 milliards USD en 2024 et croîtra à un TCAC de 4,49 % jusqu’en 2032.

- Une forte demande de la part de l’emballage alimentaire et des boissons stimule l’expansion, le BOPP dominant le segment des types de processus avec une part de 62 % en raison de sa clarté et de sa résistance aux barrières.

- L’adoption croissante de films à haute barrière et recyclables façonne les tendances du marché alors que les marques se tournent vers des emballages mono-matériaux alignés sur les objectifs de durabilité.

- La concurrence s’intensifie à mesure que les principaux acteurs investissent dans des lignes d’extrusion avancées, des revêtements spécialisés et des films haute performance pour renforcer leurs portefeuilles de produits.

- L’Asie-Pacifique est en tête avec une part de 38 %, suivie par l’Amérique du Nord avec 27 % et l’Europe avec 25 %, tandis que les sacs et pochettes dominent les types de produits avec une part de 48 % dans les applications mondiales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type de Processus

Le polypropylène orienté biaxialement (BOPP) domine le segment des types de processus avec une part de 62 %, grâce à ses fortes propriétés barrières, sa grande clarté et sa performance économique dans l’emballage de grande volume. Les films BOPP sont largement utilisés dans l’alimentation, les soins personnels et l’étiquetage en raison de leur résistance et de leur imprimabilité. Le polypropylène coulé (CPP) croît régulièrement à mesure que les industries adoptent des films de scellage flexibles pour les snacks, les produits de boulangerie et l’emballage médical. La demande croissante de matériaux d’emballage légers et recyclables renforce encore le passage au BOPP. Sa compatibilité avec les lignes de production à grande vitesse et les structures multicouches continue de soutenir sa domination dans les applications d’emballage mondiales.

- Par exemple, Toray Industries a augmenté sa capacité de film BOPP en modernisant une unité de production pour répondre à la demande croissante, notamment pour les condensateurs automobiles et diverses applications d’emballage.

Par Type de Produit

Les sacs et pochettes dominent le segment des types de produits avec une part de 48 %, soutenus par leur utilisation répandue dans les snacks, les aliments prêts à consommer, les produits surgelés et les biens de consommation. Leur durabilité, leur résistance au scellage à chaud et leur commodité favorisent une forte adoption dans les canaux de vente au détail et de commerce électronique. Les films gagnent en popularité en raison de la demande croissante pour des emballages protecteurs et décoratifs dans les secteurs alimentaire et industriel. Les tubes et autres formats répondent à des applications de niche nécessitant flexibilité et protection contre l’humidité. La demande croissante pour des emballages légers et à haute barrière stimule l’utilisation de films en polypropylène, les sacs et pochettes restant le format préféré pour un emballage de masse rentable.

- Par exemple, UFlex a mis en service une nouvelle ligne d’emballage de sachets multi-pistes à grande vitesse qui fonctionne à un rythme élevé par minute par piste, offrant une solution d’emballage complète.

Par Application

Les aliments et boissons dominent le segment des applications avec une part de 55 %, stimulée par la consommation croissante de snacks emballés, de produits laitiers, de confiseries et de plats préparés. Les films en polypropylène offrent une forte résistance à l’humidité, une intégrité du scellage et une extension de la durée de conservation, ce qui les rend essentiels pour l’emballage alimentaire. Les applications dans le domaine de la santé se développent à mesure que les dispositifs médicaux et les produits pharmaceutiques nécessitent des films d’emballage stériles, durables et transparents. L’électrique et l’électronique utilisent des films en polypropylène pour l’isolation et l’emballage protecteur. La demande croissante des consommateurs pour des emballages hygiéniques, légers et recyclables continue de soutenir la position forte des aliments et boissons tout en encourageant l’expansion dans d’autres secteurs industriels.

Principaux Facteurs de Croissance

Consommation Croissante d’Aliments et de Boissons Emballés

La demande mondiale pour les aliments emballés et prêts à consommer stimule fortement l’adoption des films d’emballage en polypropylène. Ces films offrent une résistance à l’humidité, une clarté et une durabilité, les rendant idéaux pour les snacks, les produits laitiers, les aliments surgelés et les produits de boulangerie. La pénétration croissante du commerce de détail, l’augmentation des revenus disponibles et l’expansion du commerce électronique renforcent l’utilisation des films. Leur compatibilité avec les lignes de remplissage à grande vitesse et les formats d’emballage flexibles améliore l’efficacité opérationnelle des fabricants. Alors que les consommateurs préfèrent des produits hygiéniques et à longue durée de conservation, les films en polypropylène continuent de gagner en popularité dans les catégories alimentaires de masse.

- Par exemple, Jindal Poly Films a amélioré sa ligne BOPP de qualité alimentaire en ajoutant un métalliseur conçu pour offrir une protection barrière robuste à travers diverses solutions d’emballage et de conversion.

Transition Vers des Matériaux d’Emballage Légers et Recyclables

Les initiatives de durabilité encouragent les marques à réduire le poids des emballages et à adopter des matériaux recyclables, augmentant ainsi la demande pour les films en polypropylène. Leur faible densité, leur haute résistance et leur compatibilité avec les flux de recyclage en font un choix privilégié par rapport aux substrats plus lourds. Les industries utilisent des films en polypropylène pour réduire les coûts de transport et améliorer les performances environnementales. La croissance des solutions d’emballage mono-matériau renforce l’adoption dans les secteurs FMCG, de la santé et industriels. À mesure que les régulateurs promeuvent les pratiques d’économie circulaire, les fabricants se tournent de plus en plus vers des formats à base de polypropylène qui répondent aux exigences strictes de durabilité.

- Par exemple, Taghleef Industries a développé une plateforme de films mono-PP recyclable. La ligne utilise une technologie avancée d’étirement MDO qui atteint des valeurs de résistance à la traction améliorées, soutenant les principes de l’économie circulaire grâce à une meilleure recyclabilité en fin de vie.

Expansion des Applications dans les Secteurs de la Santé et de l’Industrie

Les secteurs de la santé et de l’industrie augmentent l’utilisation des films en polypropylène en raison de leur résistance, de leur résistance chimique et de leur capacité à maintenir l’intégrité des produits. L’emballage des dispositifs médicaux, les sachets pharmaceutiques et les enveloppes stériles bénéficient de leur clarté, de leur résistance au scellage et de leur conformité aux normes d’hygiène. Les utilisateurs industriels adoptent les films en polypropylène pour l’emballage protecteur, l’isolation et l’emballage des composants. La croissance de la logistique, de la fabrication électronique et des chaînes d’approvisionnement mondiales renforce la demande. À mesure que les applications spécialisées augmentent, les films en polypropylène deviennent essentiels pour les secteurs nécessitant des matériaux d’emballage sûrs, durables et rentables.

Tendances Clés & Opportunités

Adoption Croissante de Films à Haute Barrière et Fonctionnels

Les fabricants développent des films BOPP à haute barrière avancés pour prolonger la durée de conservation et protéger les produits sensibles de l’humidité, de l’oxygène et des odeurs. Les films fonctionnels avec métallisation, revêtements ou propriétés antimicrobiennes gagnent en popularité dans l’alimentation, la santé et l’électronique. La demande augmente pour des films qui soutiennent un emballage haut de gamme, une durabilité améliorée et une fraîcheur prolongée. Alors que les marques recherchent une meilleure présentation des produits et une stabilité de stockage plus longue, les opportunités augmentent pour les films en polypropylène innovants avec des performances améliorées. Ce changement encourage les investissements dans des films spécialisés conçus pour l’efficacité et la protection sur divers marchés finaux.

- Par exemple, Cosmo Films a introduit un film BOPP à haute barrière avec un taux de transmission d’oxygène inférieur à 10 centimètres cubes par mètre carré par jour. Le film utilise une ligne de revêtement propriétaire capable de délivrer 1 500 mètres par minute, améliorant la production pour l’emballage alimentaire et nutraceutique.

Croissance de l’Emballage Flexible dans le Commerce Électronique et le Commerce de Détail

L’expansion du commerce électronique stimule la demande pour des emballages légers, durables et résistants à la perforation, positionnant les films en polypropylène comme un matériau de choix. Leur résistance, leur imprimabilité et leur polyvalence soutiennent les besoins de marque et la protection des produits lors de l’expédition. Les détaillants adoptent des formats d’emballage flexibles pour réduire l’espace de stockage et améliorer l’attrait en rayon. L’utilisation croissante de sachets refermables, d’enveloppes protectrices et de films multicouches crée de nouvelles opportunités pour les fabricants de films en polypropylène. À mesure que le shopping en ligne s’accélère à l’échelle mondiale, la demande pour des emballages flexibles efficaces et visuellement attrayants continue de croître.

- Par exemple, Inteplast Group a élargi ses opérations d’emballage flexible pour inclure des lignes pour les expéditions de commerce électronique dans le cadre de son focus sur des solutions durables et mono-matériaux.

Défis Clés

Volatilité des Prix des Matières Premières

Les films en polypropylène dépendent fortement des matières premières d’origine pétrochimique, rendant le marché vulnérable aux fluctuations des prix du pétrole brut. Les augmentations soudaines des coûts perturbent les budgets de production et réduisent les marges bénéficiaires des fabricants. La volatilité affecte également la stabilité des prix pour les utilisateurs finaux dans les secteurs de l’alimentation, de la santé et des biens de consommation. Les producteurs font face à des défis pour équilibrer des prix compétitifs avec des performances de qualité. Cette instabilité pousse les entreprises à explorer le polypropylène recyclé et des stratégies d’approvisionnement alternatives pour atténuer les risques de coûts à long terme.

Préoccupations environnementales et limites du recyclage

Bien que les films en polypropylène soient recyclables, une infrastructure de recyclage incohérente et une faible participation des consommateurs limitent la récupération efficace. Les structures multicouches, utilisées pour des propriétés barrières améliorées, compliquent les efforts de recyclage. La pression réglementaire croissante sur la gestion des déchets plastiques pose des défis aux fabricants qui dépendent des films plastiques conventionnels. Les entreprises doivent développer des solutions mono-matériaux, améliorer la recyclabilité et adopter des modèles d’économie circulaire pour rester conformes. Ces contraintes nécessitent une innovation en science des matériaux et en technologies de recyclage pour réduire l’impact environnemental et maintenir l’acceptation du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 27 % du marché des films d’emballage en polypropylène, stimulée par une forte demande des secteurs des aliments emballés, des boissons, des produits pharmaceutiques et des biens de consommation. La région bénéficie de capacités de fabrication avancées et d’une adoption élevée des films BOPP et CPP dans des formats d’emballage durables et légers. La croissance du commerce électronique accélère encore la demande de sachets, d’enveloppes et de films protecteurs durables. L’accent croissant sur les emballages recyclables soutient une utilisation plus large des solutions en polypropylène mono-matériau. De forts investissements dans la transformation alimentaire, la distribution de soins de santé et l’emballage de détail renforcent la trajectoire de croissance stable de la région.

Europe

L’Europe représente une part de 25 %, soutenue par des réglementations strictes en matière de durabilité et une demande croissante pour des matériaux d’emballage recyclables et à faible teneur en carbone. Les marques de produits alimentaires et de boissons mènent l’adoption des films BOPP en raison de leur grande clarté, de leur force barrière et de la réduction de l’utilisation de matériaux. Les entreprises pharmaceutiques comptent sur les films en polypropylène pour des emballages stériles et inviolables. La croissance des marques de distributeur et des produits emballés haut de gamme renforce l’expansion du marché. Les objectifs de recyclage ambitieux de la région et les initiatives d’économie circulaire favorisent la transition vers des emballages flexibles mono-matériaux, augmentant la demande de films en polypropylène dans les grandes économies telles que l’Allemagne, la France et le Royaume-Uni.

Asie-Pacifique

L’Asie-Pacifique domine le marché avec une part de 38 %, stimulée par une production à grande échelle dans la transformation alimentaire, les soins personnels et les produits ménagers. L’urbanisation rapide, la consommation croissante d’aliments emballés et l’expansion des réseaux de distribution augmentent la demande d’emballages flexibles en polypropylène. La Chine, l’Inde, le Japon et l’Asie du Sud-Est mènent la production et la consommation grâce à de fortes capacités industrielles et des avantages en termes de coûts. La région bénéficie également de la croissance rapide du commerce électronique, qui augmente la demande de films d’emballage protecteurs et légers. Les fabricants investissent dans des lignes de production avancées de BOPP et CPP pour répondre à la consommation croissante dans divers secteurs d’utilisation finale.

Amérique latine

L’Amérique latine détient une part de 6 %, stimulée par l’utilisation accrue de films en polypropylène dans l’emballage des aliments, des boissons et des produits ménagers. Le Brésil et le Mexique dominent la demande régionale en raison de leurs industries de transformation alimentaire en expansion et de la consommation croissante de produits emballés. L’adoption croissante des emballages flexibles pour les snacks, les produits laitiers et les aliments surgelés soutient la croissance du marché. Les améliorations économiques et l’expansion de la présence des détaillants contribuent à une utilisation accrue des films en polypropylène. Bien que la capacité de production reste limitée dans certains pays, les investissements croissants dans les installations d’emballage locales améliorent la disponibilité régionale et soutiennent la demande à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente une part de 4 %, soutenue par la demande croissante de produits alimentaires emballés, de produits pharmaceutiques et de produits de soins personnels. L’urbanisation croissante et l’expansion des réseaux de distribution de détail stimulent l’adoption de films d’emballage en polypropylène sur des marchés clés tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. Les fabricants locaux se tournent de plus en plus vers des solutions d’emballage à haute barrière et légères pour répondre aux préférences des consommateurs. Bien que les infrastructures de recyclage restent limitées, les investissements régionaux dans les technologies d’emballage modernes renforcent la croissance du marché. La hausse des exportations alimentaires et de la distribution pharmaceutique stimule davantage la demande de films en polypropylène durables et rentables.

Segmentations du marché :

Par type de procédé

- Polypropylène Biaxialement Orienté (BOPP)

- Polypropylène Cast (CPP)

Par type de produit

- Sacs & Pochettes

- Films

- Tubes

- Autres

Par application

- Alimentation & Boissons

- Santé

- Électrique & Électronique

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des films d’emballage en polypropylène comprend des acteurs de premier plan tels que Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., et Polibak Plastic Industry Co. Ces entreprises se concurrencent par des avancées dans les technologies BOPP et CPP, des capacités de production élargies, et un accent sur des solutions de films à haute barrière, recyclables et mono-matériaux. De nombreux acteurs renforcent leurs portefeuilles en développant des films spécialisés pour l’alimentation, la santé et les applications industrielles tout en répondant aux exigences croissantes de durabilité. Des investissements stratégiques dans de nouvelles lignes d’extrusion, des processus économes en énergie et l’intégration de la chaîne d’approvisionnement mondiale soutiennent la compétitivité. La collaboration avec des marques FMCG et des transformateurs d’emballages améliore l’innovation produit et la portée du marché. La R&D continue dans les traitements de surface, la métallisation et les technologies de revêtement aide les entreprises à répondre à la demande de films d’emballage en polypropylène durables, légers et rentables sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Développements Récents

- En septembre 2025, Toray Industries, Inc. a annoncé qu’elle exposera au salon mondial des plastiques K 2025 — signalant une activité continue dans le secteur des plastiques/films.

- En juillet 2025, Innovia Films a introduit une gamme complète de films d’emballage BOPP mono-matériaux conformes au Règlement sur les emballages et les déchets d’emballages (PPWR). Ces films visent à remplacer les structures mixtes et à améliorer la recyclabilité.

- En avril 2024, UFlex Ltd. a signé un accord d’achat d’électricité à long terme (PPA) avec Amplus Phoenix Private Limited pour s’approvisionner en énergie solaire pour son usine de films d’emballage à Dharwad, Karnataka.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Processus, le Type de Produit, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande augmentera à mesure que la consommation d’aliments emballés augmentera sur les marchés mondiaux.

- L’adoption d’emballages mono-matériaux recyclables s’étendra en réponse aux objectifs de durabilité.

- Les films BOPP à haute barrière gagneront en popularité pour les applications à durée de conservation prolongée.

- La croissance du commerce électronique stimulera l’utilisation accrue d’emballages flexibles durables et légers.

- L’emballage médical s’étendra à mesure que les films stériles et inviolables gagneront en importance.

- Les avancées dans les technologies de revêtement et de métallisation amélioreront les performances des films.

- Les marques se tourneront vers des films allégés pour réduire l’utilisation de matériaux et améliorer l’efficacité.

- L’automatisation dans l’extrusion et la conversion des films améliorera la production et la cohérence.

- Les fabricants régionaux investiront dans de nouvelles lignes de production pour répondre à la demande locale croissante.

- La pression réglementaire accélérera l’innovation dans les solutions de films polypropylène durables et recyclables.