Aperçu du marché des fils d’acier :

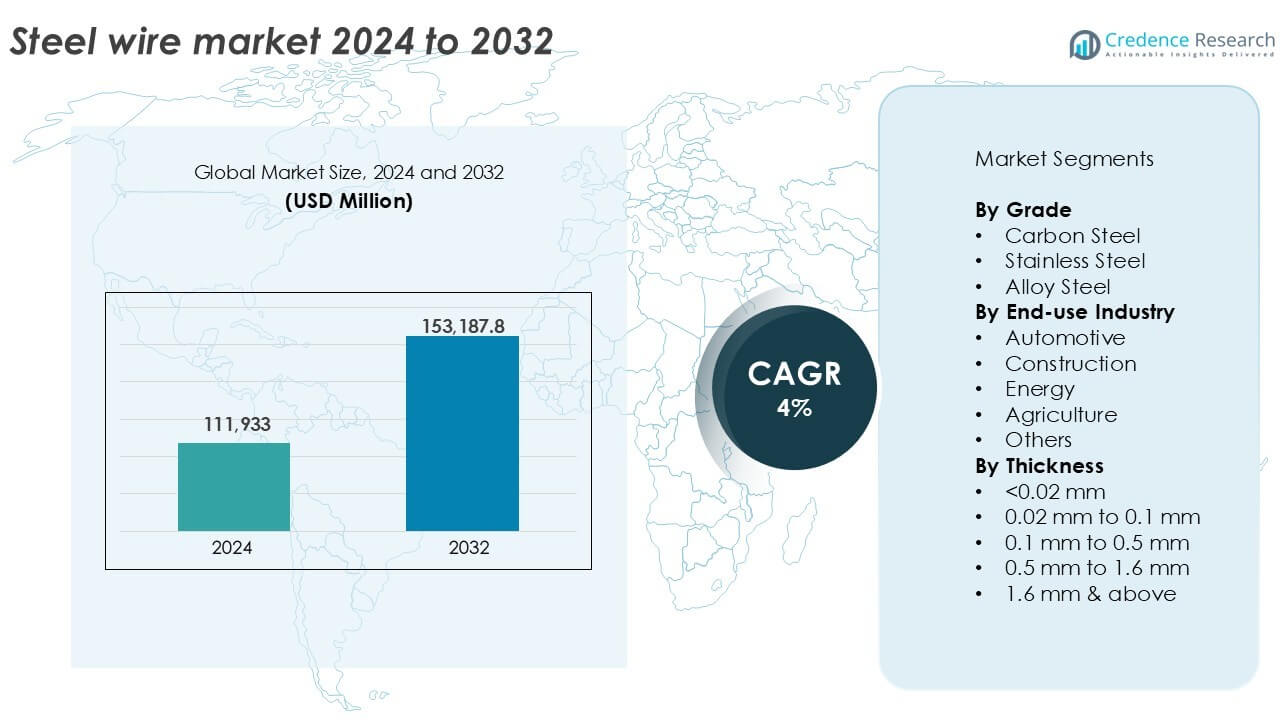

La taille du marché des fils d’acier était évaluée à 111 933 millions USD en 2024 et devrait atteindre 153 187,8 millions USD d’ici 2032, avec un TCAC de 4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des fils d’acier 2024 |

111 933 millions USD |

| Marché des fils d’acier, TCAC |

4% |

| Taille du marché des fils d’acier 2032 |

153 187,8 millions USD |

Aperçus du marché des fils d’acier

- La demande croissante des secteurs automobile, construction et énergie stimule la consommation constante de fils d’acier dans les applications industrielles.

- Les tendances telles que l’adoption accrue de fils d’acier galvanisés et revêtus, ainsi que l’expansion des capacités régionales en Asie et en Amérique latine, soutiennent la croissance du marché.

- Des acteurs de premier plan comme ArcelorMittal, Nippon Steel et Bridon-Bekaert investissent dans l’innovation produit et l’expansion régionale pour maintenir un avantage concurrentiel, tandis que les plus petits acteurs font face à des défis dus à la volatilité des prix des matières premières.

- L’Asie-Pacifique domine le marché avec plus de 45 % de part, suivie par l’Europe à 22 % et l’Amérique du Nord à 18 % ; par qualité, l’acier au carbone mène avec plus de 50 % de part de marché, tandis que les fils d’épaisseur de 0,1 mm à 0,5 mm représentent la plus grande part parmi les segments de taille en raison de larges applications industrielles.

Analyse de la segmentation du marché :

Par Qualité

L’acier au carbone domine le marché des fils d’acier par qualité, représentant plus de 50 % de la part totale en 2024. Son utilisation répandue dans la construction, l’automobile et l’ingénierie générale est motivée par sa haute résistance à la traction, sa ductilité et son efficacité économique. Le fil d’acier au carbone trouve des applications dans les câbles, les clôtures et les fixations. L’acier inoxydable suit, apprécié pour sa résistance à la corrosion dans des environnements difficiles tels que le milieu marin et le traitement chimique. Le fil d’acier allié est utilisé dans des applications de niche nécessitant une résistance accrue à la chaleur ou à l’usure, y compris les composants aérospatiaux et de machines lourdes, mais détient une plus petite part de marché en raison de coûts plus élevés.

- Par exemple, le fil d’acier au carbone est largement utilisé dans le béton armé et les applications de clôture à l’échelle mondiale, avec le segment de l’acier au carbone détenant plus de 60 % de la part de marché totale en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Industrie d’utilisation finale

L’industrie automobile domine le segment des utilisateurs finaux, capturant plus de 35 % de part de marché en 2024. Le fil d’acier est essentiel dans le renforcement des pneus, les ressorts de siège, les câbles d’embrayage et les fixations, stimulé par une production élevée de véhicules et une demande du marché secondaire. La construction suit de près, utilisant le fil d’acier dans le renforcement du béton, le liage et les clôtures. Les applications dans le secteur de l’énergie incluent les haubans, les fils de mise à la terre et le renforcement des noyaux de conducteurs. En agriculture, le fil d’acier soutient les clôtures, le palissage et les composants de machines. D’autres utilisations incluent l’emballage, l’équipement industriel et les appareils ménagers, contribuant à une demande stable mais plus faible dans divers secteurs.

- Par exemple, la fabrication automobile mondiale utilise le fil d’acier dans le renforcement des talons de pneus et les ressorts dans des millions de véhicules chaque année, reflétant son rôle central dans la sécurité et la durabilité des véhicules.

Par Épaisseur

Le fil d’acier avec une gamme d’épaisseur de 0,1 mm à 0,5 mm détient la plus grande part de marché, dépassant 30 % en 2024. Ce segment répond à de larges applications dans l’automobile, l’électronique et la machinerie industrielle en raison de son équilibre entre résistance et flexibilité. Les fils de moins de 0,02 mm servent les industries de précision comme les dispositifs médicaux et la microélectronique, tandis que les fils de 0,02 mm à 0,1 mm sont utilisés dans les ressorts, les mailles et les câbles. La gamme de 0,5 mm à 1,6 mm soutient les besoins de construction et de clôture. Les fils de plus de 1,6 mm sont utilisés dans des applications lourdes, telles que les ponts suspendus et les câbles de grues.

Principaux Moteurs de Croissance

Demande Croissante des Industries Automobile et de Construction

Le marché du fil d’acier bénéficie considérablement de la demande croissante dans les secteurs automobile et de la construction. Dans l’industrie automobile, le fil d’acier est largement utilisé pour le renforcement des pneus, les ressorts de siège, les câbles d’embrayage et les fixations. À mesure que la production mondiale de véhicules augmente, en particulier en Asie-Pacifique, la consommation de fil d’acier augmente parallèlement. De même, les activités de construction continuent de s’étendre en raison de l’urbanisation rapide, des améliorations des infrastructures et des développements résidentiels. Le fil d’acier est largement utilisé dans le liage, les clôtures, le renforcement du béton et le support structurel. Les économies émergentes, y compris l’Inde, le Vietnam et le Brésil, connaissent une forte croissance de la construction soutenue par des investissements publics et privés. Ces tendances soutiennent une demande stable pour des fils de force moyenne à élevée et soutiennent les perspectives de croissance à long terme du marché.

- Par exemple, Bekaert a fourni du fil d’acier pour environ 750 à 800 millions de pneus de véhicules dans le monde en 2023, soutenant les principales plateformes OEM.

Modernisation des Infrastructures et Expansion des Réseaux Électriques

Les mises à niveau continues des infrastructures nationales et des réseaux de transmission d’énergie continuent de stimuler la consommation de fil d’acier. Les gouvernements investissent massivement dans la modernisation des routes, des ponts, des chemins de fer et des réseaux de services publics, qui nécessitent de grands volumes de renforts à base de fil, de câbles et de conducteurs. Dans le secteur de l’énergie, les conducteurs en aluminium à noyau d’acier renforcés de fils d’acier sont essentiels pour les lignes électriques aériennes. À mesure que les projets d’énergie renouvelable tels que les parcs éoliens et solaires se développent, la demande de câbles de tension et de haubans augmente. Les économies développées en Amérique du Nord et en Europe modernisent les infrastructures vieillissantes, tandis que les pays asiatiques et africains construisent rapidement de nouveaux réseaux. Ces initiatives garantissent une demande constante pour des fils d’acier structurels et de qualité utilitaire avec des propriétés de haute résistance à la traction.

- Par exemple, Prysmian Group, un leader mondial dans l’industrie des systèmes de câbles d’énergie et de télécommunications, employait plus de 28 000 personnes dans le monde en 2022 et a enregistré des ventes record de plus de 16 milliards d’euros, portées par des projets de transmission à haute tension majeurs comme le SuedOstLink en Allemagne.

Application croissante dans les équipements industriels et les machines

L’expansion des secteurs de la fabrication industrielle et des machines contribue à l’augmentation de la demande de produits en fil d’acier. Les fils d’acier sont utilisés dans les convoyeurs, les fixations, les électrodes de soudage, les ressorts et les treillis métalliques dans les machines utilisées dans l’exploitation minière, le textile, l’emballage et le travail des métaux. L’automatisation industrielle et les améliorations de l’efficacité des processus stimulent la miniaturisation des composants, qui repose sur des fils d’acier de précision. Alors que les pôles de fabrication mondiaux se tournent vers une production à valeur ajoutée, le besoin de produits en fil résistants, flexibles et résistants à la corrosion augmente. Les fils en alliage haute performance et en acier inoxydable gagnent en popularité dans les applications impliquant des températures élevées, des produits chimiques ou un stress mécanique continu. Cet élan industriel joue un rôle clé dans la stimulation de la demande en volume à travers diverses catégories d’utilisateurs finaux.

Tendances et opportunités clés

Transition vers des fils d’acier haute performance et revêtus

Une tendance marquante sur le marché des fils d’acier est le passage croissant vers des fils d’acier haute performance et revêtus. Les utilisateurs finaux demandent de plus en plus des fils avec une résistance accrue à la corrosion, à l’usure et une durée de vie prolongée, notamment dans les applications marines, de construction et d’infrastructure. Les fils galvanisés, en alliage zinc-aluminium, revêtus d’époxy et de plastique gagnent en popularité en raison de leur durabilité prolongée. Cette tendance soutient la croissance des segments de fils à valeur ajoutée et favorise la différenciation des produits parmi les fabricants. Les fils d’acier revêtus sont également privilégiés dans les applications de clôture, d’agriculture et d’énergie où l’exposition environnementale est significative. Les avancées technologiques dans le traitement de surface et les processus de tréfilage créent de nouvelles opportunités d’innovation dans les grades de fils personnalisés qui répondent à des normes de qualité plus strictes.

- Par exemple, Bekaert exploite un réseau mondial de lignes de revêtement avancées et source environ 2,5 à 2,8 millions de tonnes de fil machine en acier par an pour des applications exigeantes, y compris la transition énergétique, la nouvelle mobilité et les infrastructures haute performance.

Expansion régionale et améliorations stratégiques de capacité

Les marchés émergents en Asie du Sud-Est, en Amérique latine et en Afrique présentent un potentiel de croissance fort pour les producteurs de fils d’acier. Ces régions connaissent un développement des infrastructures, des booms de construction et une augmentation de la production automobile. Les fabricants mondiaux étendent leurs opérations ou forment des coentreprises dans ces régions pour améliorer l’accès à la chaîne d’approvisionnement et réduire les coûts de transport. Les expansions stratégiques de capacité, telles que l’établissement de nouvelles usines de tréfilage ou la modernisation des installations existantes, aident à répondre à la demande localisée et à renforcer la présence sur le marché. Les initiatives gouvernementales régionales qui soutiennent la production d’acier domestique et les dépenses d’infrastructure créent des conditions favorables pour les fabricants de fils. Alors que la localisation devient une priorité stratégique, les entreprises qui alignent leurs capacités de production sur les tendances de la demande régionale ont beaucoup à gagner.

Défis clés

Volatilité des prix des matières premières

Les fluctuations des prix des matières premières telles que les billettes d’acier, les barres et les éléments d’alliage posent un défi important pour les fabricants de fils d’acier. La chaîne d’approvisionnement mondiale de l’acier reste sensible aux variations des prix du minerai de fer, des coûts énergétiques et des dynamiques commerciales. Les perturbations causées par les tensions géopolitiques, les réglementations environnementales ou les pénuries d’approvisionnement peuvent entraîner des pics de prix et une réduction des marges bénéficiaires. De nombreux fabricants fonctionnent avec des contrats à durée déterminée, ce qui rend difficile le transfert des coûts d’entrée accrus aux utilisateurs finaux. Cette instabilité des prix affecte la planification de la production, le contrôle des stocks et les décisions d’investissement à long terme. Les entreprises doivent mettre en œuvre des approvisionnements stratégiques et maintenir des structures de coûts efficaces pour naviguer dans la volatilité des matières premières.

Réglementations environnementales et conformité aux émissions

L’industrie du fil d’acier fait face à une pression croissante pour se conformer aux réglementations environnementales ciblant les émissions de carbone, l’utilisation de l’énergie et la gestion des déchets. La production d’acier est énergivore, et les processus en aval comme le tréfilage, le revêtement et le recuit contribuent à l’empreinte carbone. Les organismes de réglementation en Europe, en Amérique du Nord et en Chine ont mis en place des normes strictes d’émission et des standards de rapport de durabilité. Les fabricants doivent investir dans des technologies de production plus propres, des machines économes en énergie et des systèmes d’eau en circuit fermé pour respecter ces normes. Les petites entreprises peuvent avoir du mal avec les exigences en capital de ces améliorations. Les coûts de conformité et les efforts de certification pèsent également sur les budgets opérationnels, en particulier sur les marchés sensibles aux prix, limitant l’agilité de certains participants du marché.

Analyse régionale

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial du fil d’acier avec plus de 45 % de part en 2024, stimulée par une forte demande de la Chine, de l’Inde, du Japon et de l’Asie du Sud-Est. L’urbanisation rapide, l’industrialisation et l’expansion des secteurs automobile et de la construction alimentent la consommation. La Chine mène la production régionale avec d’importantes capacités de fabrication et une demande intérieure. L’Inde voit une utilisation croissante dans les infrastructures et l’agriculture. Les gouvernements d’Indonésie, du Vietnam et des Philippines soutiennent la croissance de la construction et de l’industrie, augmentant la demande de fil. Les producteurs d’acier régionaux bénéficient de coûts de production compétitifs et de conditions commerciales favorables. Les investissements continus dans la modernisation des réseaux, les autoroutes et les réseaux de transport assurent une expansion soutenue du marché dans les économies de l’Asie-Pacifique.

Europe

L’Europe détient près de 22 % du marché du fil d’acier en 2024, menée par l’Allemagne, l’Italie et la France. La base manufacturière avancée de la région et la forte présence automobile stimulent une demande constante de fil. Le fil d’acier est utilisé dans les renforts de construction, les systèmes de câbles et les machines industrielles. La demande pour les fils en acier inoxydable et allié est élevée en raison de normes de qualité et de durabilité strictes. Les objectifs énergétiques verts de l’UE soutiennent la croissance dans les applications d’énergie éolienne, où les câbles de tension et les fils structurels sont essentiels. Cependant, les réglementations environnementales strictes et les fluctuations des coûts énergétiques posent des défis aux producteurs. L’investissement dans la R&D et l’innovation des fils revêtus améliore le positionnement concurrentiel.

Amérique du Nord

L’Amérique du Nord représente environ 18 % de la part de marché des fils d’acier en 2024, soutenue par une demande stable dans les secteurs de la construction, de l’automobile et de l’énergie. Les États-Unis dominent la consommation régionale, avec une utilisation généralisée des fils d’acier dans les infrastructures électriques, les routes et les équipements pétroliers et gaziers. Le Mexique et le Canada contribuent par la fabrication automobile et l’agriculture. La demande pour les fils galvanisés et à haute résistance reste forte. La région met l’accent sur le renouvellement des infrastructures, renforçant l’utilisation des fils dans les projets de ponts et de services publics. Les réglementations sur la durabilité et le rapatriement de la fabrication offrent de nouvelles opportunités aux fournisseurs locaux. Des installations de traitement avancées et des normes de produits élevées soutiennent une production régionale compétitive.

Amérique latine

L’Amérique latine détient près de 8 % de la part du marché mondial des fils d’acier, portée par le Brésil, l’Argentine et le Chili. La région montre une demande stable dans les secteurs de la construction, de l’exploitation minière et de l’agriculture. Le Brésil domine la consommation avec une infrastructure et une activité industrielle en expansion. Les fils d’acier sont utilisés dans les clôtures, les supports de barres d’armature et les renforts de lignes électriques. La croissance de la construction commerciale et des projets de réseaux énergétiques soutient la demande. Cependant, l’incertitude politique et les fluctuations monétaires affectent les cycles d’investissement. Malgré les défis, l’amélioration des cadres commerciaux et les mises à niveau de la capacité de production régionale ouvrent des opportunités de croissance à long terme. L’expansion de la fabrication domestique réduit la dépendance aux importations et soutient la résilience de la chaîne d’approvisionnement localisée.

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & l’Afrique représentent environ 7 % du marché mondial des fils d’acier en 2024. Les pays du CCG stimulent la demande régionale grâce à des mégaprojets d’infrastructure, de l’immobilier et des développements énergétiques. Les Émirats arabes unis et l’Arabie saoudite mènent la consommation, utilisant des fils d’acier dans les gratte-ciels, les réseaux de services publics et les zones industrielles. En Afrique, l’Afrique du Sud et l’Égypte soutiennent la croissance grâce à l’exploitation minière, l’agriculture et l’expansion du secteur énergétique. L’urbanisation croissante et la croissance démographique créent des moteurs de demande à long terme. Cependant, la production d’acier domestique limitée dans plusieurs pays augmente la dépendance aux importations. Les gouvernements se concentrent sur la diversification des économies et l’amélioration des bases manufacturières pour soutenir la demande de fils d’acier dans les secteurs émergents.

Segmentations du marché des fils d’acier :

Par qualité

- Acier au carbone

- Acier inoxydable

- Acier allié

Par industrie d’utilisation finale

- Automobile

- Construction

- Énergie

- Agriculture

- Autres

Par épaisseur

- <0,02 mm

- 0,02 mm à 0,1 mm

- 0,1 mm à 0,5 mm

- 0,5 mm à 1,6 mm

- 1,6 mm & plus

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des fils d’acier est fragmenté, avec des acteurs mondiaux et régionaux qui rivalisent sur la qualité des produits, les prix et les capacités d’approvisionnement. Des entreprises leaders telles qu’ArcelorMittal S.A., Bridon-Bekaert Ropes Group et Nippon Steel Corporation maintiennent des positions fortes grâce à une production intégrée, des portefeuilles de produits diversifiés et des relations clients à long terme. Les acteurs basés aux États-Unis comme WireCo WorldGroup Inc. et le groupe de traitement des métaux de Heico Companies se concentrent sur des solutions de fils spécialisées pour les secteurs industriel et énergétique. Les producteurs asiatiques, y compris HBIS GROUP, SHAGANG GROUP Inc. et KOBE STEEL, LTD., tirent parti de l’échelle et de l’efficacité des coûts pour renforcer la compétitivité à l’exportation. Les entreprises investissent continuellement dans des fils revêtus et haute performance pour répondre aux demandes évolutives des utilisateurs finaux dans les applications de construction, automobile et énergétique. Les expansions stratégiques de capacité, les acquisitions et les coentreprises améliorent la pénétration du marché dans les régions émergentes. Avec un accent croissant sur la fabrication à faibles émissions et les certifications de qualité, l’innovation et la conformité sont devenues des différenciateurs clés. Le marché reste modérément consolidé au sommet, avec une concurrence intense parmi les entreprises de taille moyenne et régionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Bridon-Bekaert Ropes Group (Belgique)

- WireCo WorldGroup Inc. (États-Unis)

- GRUPPO PITTINI S.p.A. (Italie)

- Nippon Steel Corporation (Japon)

- SHAGANG GROUP Inc. (Chine)

- Optimus Steel (États-Unis)

- JFE Steel Corporation (Japon)

- Insteel Industries (États-Unis)

- KOBE STEEL, LTD. (Japon)

- HBIS GROUP (Chine)

- ArcelorMittal S.A. (Luxembourg)

- Heico Companies’ Metal Processing Group (États-Unis)

- Byelorussian Steel Works (Biélorussie)

Développements récents

- En janvier 2025, China Steel Corporation (CSC) a lancé une nouvelle initiative pour produire des fils machine à faible teneur en carbone visant à améliorer la compétitivité à l’exportation. Les fils machine, fabriqués à partir de matériaux 1018 et 1022 avec des tailles allant de 5,5 mm à 8 mm, sont principalement en acier à faible teneur en carbone de qualité commerciale provenant du haut fourneau de CSC. Cependant, les clients peuvent également opter pour des fils machine provenant du four électrique de Dragon Steel aux mêmes conditions tarifaires.

- En juillet 2023, KOBE Steel a annoncé que son acier Kobenable, un produit en acier de haut fourneau à faible émission de CO2, a été choisi pour des fils machine en acier spécial dans les automobiles au Japon pour la première fois.

- En mars 2023, Systematic Group, l’un des principaux fabricants de fils GI en Inde, a acquis une nouvelle unité de fabrication à Kolkata pour étendre ses opérations et introduire des fils fabriqués à partir d’acier vert dans le pays. Ce développement a aidé l’entreprise à répondre à la région du marché de l’Est.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la qualité, l’industrie d’utilisation finale, l’épaisseur et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de fil d’acier augmentera régulièrement avec la hausse des investissements dans les infrastructures et la construction dans le monde entier.

- Le secteur automobile restera un consommateur majeur, stimulé par l’augmentation de la production de véhicules et des besoins en composants.

- L’Asie-Pacifique continuera de mener la demande mondiale, soutenue par l’expansion manufacturière et le développement urbain.

- L’adoption de fils revêtus et à haute performance augmentera dans les applications marines, énergétiques et industrielles.

- Les projets d’énergie renouvelable stimuleront la demande pour les composants de fils structurels et de tension.

- Les fabricants se concentreront sur l’amélioration de la résistance à la corrosion et de la durabilité des produits grâce à des procédés avancés.

- Les réglementations environnementales stimuleront l’innovation dans les technologies de production écoénergétiques et à faibles émissions.

- Les fusions stratégiques et les expansions de capacité façonneront la dynamique concurrentielle parmi les acteurs mondiaux et régionaux.

- La numérisation et l’automatisation dans la fabrication amélioreront le contrôle de la qualité et l’efficacité de la production.

- La localisation de la chaîne d’approvisionnement dans les marchés émergents créera de nouvelles opportunités de croissance pour les producteurs régionaux.