Aperçu du Marché

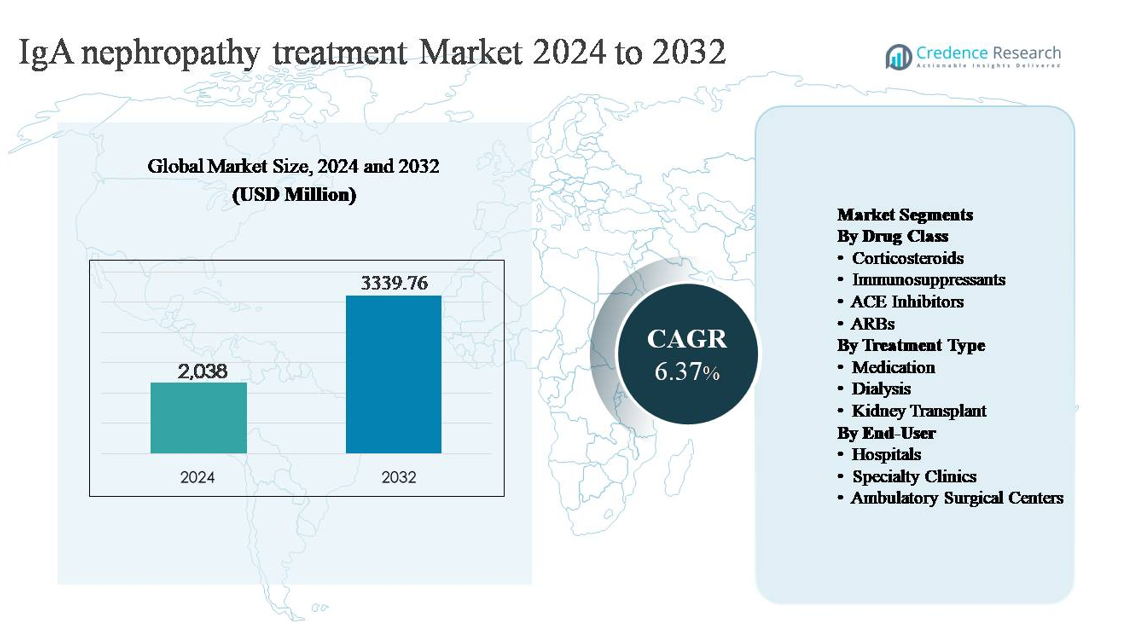

Le marché du traitement de la néphropathie à IgA était évalué à 2 038 millions USD en 2024 et devrait atteindre 3 339,76 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,37 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Néphropathie à IgA 2024 |

2 038 millions USD |

| Marché du Traitement de la Néphropathie à IgA, TCAC |

6,37% |

| Taille du Marché du Traitement de la Néphropathie à IgA 2032 |

3 339,76 millions USD |

Le marché du traitement de la néphropathie à IgA est dominé par un mélange de grandes entreprises pharmaceutiques mondiales et de sociétés biopharmaceutiques spécialisées axées sur les maladies rénales et immuno-médiées. Les principaux acteurs incluent Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB, et Omeros Corporation, chacun tirant parti de ses forces en immunologie, néphrologie et gestion des maladies chroniques. Ces entreprises rivalisent grâce à des thérapies de soutien établies et à des approches modifiant la maladie visant à ralentir le déclin rénal. L’Amérique du Nord est la région leader, représentant environ 38 % du marché mondial, soutenue par des taux de diagnostic élevés, une infrastructure néphrologique avancée, des cadres de remboursement solides et une adoption précoce des traitements innovants, ce qui en fait la principale région génératrice de revenus au niveau mondial.

Perspectives du Marché

- Le marché du traitement de la néphropathie à IgA était évalué à 2 038 millions USD en 2024 et devrait atteindre 3 339,76 millions USD d’ici 2032, avec un TCAC de 6,37 % pendant la période de prévision, stimulé par une demande soutenue pour des thérapies de gestion des maladies rénales à long terme.

- La croissance du marché est principalement alimentée par l’augmentation des diagnostics précoces, l’augmentation des références en néphrologie et l’utilisation croissante des inhibiteurs du système rénine-angiotensine et des corticostéroïdes, le segment des médicaments détenant plus de 70 % de part en raison de son rôle dans la thérapie de première ligne et d’entretien.

- Les tendances clés incluent un passage vers des thérapies modifiant la maladie et ciblées, une stratification accrue des traitements basée sur le risque, et une importance croissante accordée au retardement de la dialyse et de la transplantation rénale pour réduire les coûts de santé à long terme.

- Le paysage concurrentiel présente des leaders pharmaceutiques mondiaux et des acteurs biopharmaceutiques spécialisés rivalisant sur l’efficacité clinique, la sécurité et les données sur les résultats rénaux, avec une forte domination des thérapies établies soutenues par une large familiarité des médecins.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché d’environ 38 %, suivie par l’Europe (environ 27 %) et l’Asie-Pacifique (environ 25 %), tandis que les hôpitaux dominent la demande des utilisateurs finaux avec la part la plus élevée en raison de diagnostics avancés et de soins dirigés par des spécialistes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Classe de Médicaments :

La segmentation par classe de médicaments du marché du traitement de la néphropathie à IgA est dominée par les corticostéroïdes, qui représentent la plus grande part de marché en raison de leur rôle de longue date dans la réduction de la protéinurie et le ralentissement du déclin de la fonction rénale chez les patients présentant une activité persistante de la maladie. Les corticostéroïdes restent largement prescrits aux stades précoces et modérés, soutenus par une grande familiarité clinique et des lignes directrices de traitement établies. Les inhibiteurs de l’ECA et les ARA représentent également une part substantielle, motivée par leurs effets protecteurs rénaux et leur utilisation courante dans la gestion de la pression artérielle et de la protéinurie. La croissance est en outre soutenue par l’utilisation croissante d’immunosuppresseurs ciblés chez les patients à haut risque.

- Par exemple, dans le programme clinique multinational TESTING dirigé par l’Hôpital Premier de l’Université de Pékin, la méthylprednisolone orale a été administrée à une dose initiale de 0,6–0,8 mg/kg/jour avec un maximum plafonné à 48 mg/jour, et l’étude a recruté plus de 500 patients atteints de néphropathie à IgA confirmée par biopsie avec une protéinurie de base dépassant 1 g/jour et des taux de filtration glomérulaire estimés (eGFR) supérieurs à 20 mL/min/1,73 m², renforçant les corticostéroïdes comme une intervention clé dans la gestion active de la maladie.

Par Type de Traitement :

Par type de traitement, le médicament est le sous-segment dominant, détenant la majorité de la part de marché en raison de son rôle central dans la gestion à long terme de la maladie et de son applicabilité à tous les stades de la néphropathie à IgA. Les thérapies pharmacologiques sont préférées comme options de première ligne et de maintenance, retardant la progression de la maladie et réduisant le besoin d’interventions invasives. La forte domination du médicament est motivée par un diagnostic précoce croissant, un accès plus large aux soins néphrologiques et l’introduction de thérapies modifiant la maladie. La dialyse et la transplantation rénale représentent des parts plus petites, principalement associées aux patients en stade avancé souffrant d’insuffisance rénale terminale.

- Par exemple, la budésonide à libération ciblée de Calliditas Therapeutics (Tarpeyo®), une capsule orale à libération retardée conçue pour cibler le système immunitaire muqueux de l’intestin, est administrée sous forme de dose orale fixe de 16 mg une fois par jour pour une durée recommandée de 9 mois. Elle a été évaluée cliniquement dans le programme mondial de phase III NEFIGARD, qui a recruté environ 360 adultes atteints de néphropathie à IgA confirmée par biopsie et des taux de filtration glomérulaire estimés de base supérieurs à 35 mL/min/1,73 m².

Par Utilisateur Final :

Parmi les utilisateurs finaux, les hôpitaux représentent le sous-segment dominant, comptant pour la plus grande part de marché en raison de leur rôle dans le diagnostic, l’initiation de la thérapie et la gestion des cas complexes ou avancés de néphropathie à IgA. Les hôpitaux bénéficient de l’accès à des équipes multidisciplinaires de néphrologie, d’une infrastructure diagnostique avancée et d’installations de dialyse en hospitalisation. La domination des hôpitaux est motivée par l’augmentation des taux d’hospitalisation pour maladie rénale progressive et le besoin de surveillance spécialisée pendant le traitement immunosuppresseur. Les cliniques spécialisées se développent régulièrement, tandis que les centres de chirurgie ambulatoire jouent un rôle limité, principalement lié aux interventions procédurales.

Principaux moteurs de croissance

Reconnaissance croissante des maladies et diagnostic précoce

La meilleure reconnaissance de la néphropathie à IgA dans les soins primaires et les milieux de néphrologie est un moteur de croissance majeur pour le marché des traitements. L’utilisation plus large de l’analyse d’urine de routine, le renvoi plus précoce aux néphrologues et la disponibilité accrue des services de biopsie rénale permettent un diagnostic à des stades plus précoces de la progression de la maladie. Une identification plus précoce élargit le bassin de patients traitables et augmente la durée de la gestion pharmacologique, en particulier avec les inhibiteurs du système rénine-angiotensine et les corticostéroïdes. Une sensibilisation croissante des cliniciens à la stratification des risques basée sur les niveaux de protéinurie, le déclin du taux de filtration glomérulaire estimé et le score histopathologique soutient une intervention plus proactive. En conséquence, les patients sont de plus en plus pris en charge avant que des dommages rénaux irréversibles ne se produisent, ce qui stimule la demande soutenue pour les thérapies à long terme de la néphropathie à IgA.

- Par exemple, les analyseurs d’urine automatisés de Roche Diagnostics, tels que le système de microscopie cobas® u 701, sont capables de traiter jusqu’à 116 échantillons d’urine par heure avec détection automatisée des érythrocytes et des anomalies liées aux protéines, soutenant les flux de travail de dépistage à grande échelle dans les laboratoires hospitaliers et facilitant l’identification précoce de l’hématurie et de la protéinurie persistantes qui déclenchent des renvois en néphrologie.”

Utilisation croissante des pharmacothérapies modifiant la maladie

L’adoption croissante des thérapies médicamenteuses modifiant la maladie accélère considérablement la croissance du marché. Au-delà des soins de soutien, les stratégies de traitement se dirigent vers une modulation active des lésions rénales à médiation immunitaire. Les corticostéroïdes restent largement utilisés, tandis que les immunosuppresseurs sont de plus en plus prescrits chez les patients à haut risque avec une maladie progressive. Parallèlement, l’utilisation optimisée des inhibiteurs de l’ECA et des ARA continue de s’étendre en raison de leur rôle prouvé dans la réduction de la protéinurie et la protection rénale. L’accent clinique sur le ralentissement de la progression de la maladie rénale chronique plutôt que sur la gestion des résultats en phase terminale augmente la durée de la thérapie et les volumes de prescriptions. Cette évolution de l’approche thérapeutique renforce le segment des médicaments et soutient une croissance soutenue à la fois chez les populations de patients atteints de néphropathie à IgA précoce et modérée.

- Par exemple, l’antagoniste dual du récepteur de l’endothéline et de l’angiotensine sparsentan de Travere Therapeutics (nom de marque : Filspari®) a été évalué à une dose orale quotidienne de 400 mg dans l’étude PROTECT, un essai clinique de phase 3 pivot.

Fardeau croissant de la progression de la maladie rénale chronique

Le fardeau croissant de la progression de la maladie rénale chronique associée à la néphropathie à IgA est un moteur de croissance structurel clé. Une proportion significative de patients subit un déclin progressif de la fonction rénale au fil du temps, nécessitant une surveillance continue et une intervention thérapeutique. Alors que les systèmes de santé se concentrent sur le retardement de la maladie rénale en phase terminale pour réduire les coûts de dialyse et de transplantation, l’adhésion au traitement et l’optimisation sont devenues des priorités. Ce changement augmente l’utilisation de la pharmacothérapie à long terme et des soins spécialisés. De plus, le vieillissement des populations et la prévalence plus élevée de conditions comorbides telles que l’hypertension accélèrent davantage la progression de la maladie, renforçant le besoin de traitement soutenu de la néphropathie à IgA et stimulant une demande constante sur le marché.

Tendances Clés & Opportunités

Transition vers des Thérapies Ciblées et de Précision

Une tendance majeure qui façonne le paysage du traitement de la néphropathie à IgA est la transition vers des thérapies ciblées et basées sur la précision. Les stratégies de traitement sont de plus en plus adaptées en fonction de la gravité de la maladie, des niveaux de protéinurie et des profils de risque des patients plutôt qu’une approche uniforme. Cela crée des opportunités pour des thérapies qui modulent sélectivement les voies immunitaires impliquées dans le dépôt d’IgA et l’inflammation glomérulaire. Les approches de traitement de précision améliorent l’efficacité tout en réduisant les effets secondaires systémiques, soutenant l’adhésion à la thérapie à long terme. À mesure que les protocoles cliniques mettent de plus en plus l’accent sur des plans de traitement individualisés, l’innovation pharmaceutique axée sur des mécanismes ciblés représente une opportunité de croissance significative sur le marché de la néphropathie à IgA.

- Par exemple, l’iptacopan (LNP023) de Novartis, un inhibiteur oral du facteur B ciblant la voie du complément alternatif, a été évalué dans des schémas posologiques biquotidiens dans le programme APPLAUSE-IgAN Phase III, qui a recruté plus de 400 patients avec une néphropathie à IgA confirmée et nécessitant une protéinurie documentée malgré des soins de soutien optimisés, reflétant une modulation ciblée de l’activation du complément plutôt qu’une immunosuppression large.

Expansion des Réseaux de Soins de Néphrologie Spécialisés

L’expansion des cliniques de néphrologie spécialisées représente une opportunité importante pour la croissance du marché. Ces centres permettent un suivi structuré de la maladie, une escalade du traitement guidée par des protocoles et un suivi à long terme, améliorant les résultats chez les patients atteints de néphropathie à IgA. Les cliniques spécialisées facilitent également l’intervention précoce, l’éducation des patients et la gestion de l’adhésion, augmentant l’utilisation cohérente des médicaments. À mesure que les systèmes de santé décentralisent la gestion des maladies rénales chroniques loin des hôpitaux tertiaires, les soins spécialisés devraient jouer un rôle croissant. Cette tendance soutient une plus grande pénétration des thérapies, en particulier pour les médicaments d’entretien, et renforce le segment des traitements ambulatoires du marché.

- Par exemple, DaVita Kidney Care exploite plus de 3 100 centres de dialyse ambulatoires à l’échelle mondiale et adhère à des protocoles de surveillance des maladies rénales chroniques largement acceptés. Ces pratiques standard, recommandées par des organisations expertes comme KDIGO et la National Kidney Foundation, incluent la mesure de routine du taux de filtration glomérulaire estimé (eGFR) et le test quantitatif de la protéine urinaire (rapport albumine-créatinine) à des intervalles de suivi programmés.

Accent Accru sur le Retard de la Dialyse et de la Transplantation

Les systèmes de santé priorisent de plus en plus les stratégies qui retardent le besoin de dialyse et de transplantation rénale chez les patients atteints de néphropathie à IgA. Cet accent crée des opportunités pour des thérapies qui ralentissent efficacement le déclin de la fonction rénale sur de longues périodes. Les interventions pharmacologiques qui démontrent un contrôle durable de la protéinurie et une préservation rénale gagnent en préférence. À mesure que les cadres de remboursement favorisent de plus en plus la gestion rentable des maladies par rapport aux interventions en phase terminale, la demande pour des traitements à long terme de la néphropathie à IgA devrait augmenter. Cette tendance renforce l’investissement dans des thérapies positionnées comme protectrices rénales et modifiant la maladie plutôt que purement symptomatiques.

Principaux Défis

Progression Variable de la Maladie et Réponse au Traitement

L’un des principaux défis du marché du traitement de la néphropathie à IgA est la grande variabilité de la progression de la maladie et de la réponse des patients à la thérapie. Les résultats cliniques varient considérablement, rendant difficile la standardisation des voies de traitement. Certains patients restent stables pendant des années avec des soins de soutien, tandis que d’autres progressent rapidement malgré une intervention agressive. Cette imprévisibilité complique le choix de la thérapie et limite la cohérence des résultats cliniques, en particulier avec les régimes immunosuppresseurs. La variabilité de la réponse augmente également la complexité des essais pour les nouvelles thérapies et peut ralentir l’adoption clinique plus large, posant un défi à l’expansion du marché.

Préoccupations de Sécurité et Tolérabilité des Thérapies à Long Terme

Les préoccupations concernant la sécurité à long terme et la tolérabilité présentent un autre défi important. Les corticostéroïdes et les immunosuppresseurs sont associés à des effets indésirables bien documentés, limitant leur utilisation prolongée dans certaines populations de patients. Les médecins doivent soigneusement équilibrer l’efficacité contre les risques tels que les infections, les complications métaboliques et les effets cardiovasculaires. Ces préoccupations peuvent conduire à l’arrêt du traitement ou à un dosage conservateur, réduisant l’utilisation globale de la thérapie. Le besoin d’options de traitement à long terme plus sûres reste critique, et tant que ces thérapies ne seront pas largement disponibles, les considérations de sécurité continueront de limiter l’adoption plus large des stratégies de traitement agressives de la néphropathie à IgA.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord détient la plus grande part du marché du traitement de la néphropathie à IgA avec environ 38 %, grâce à des capacités de diagnostic avancées, une forte sensibilisation à la maladie et une adoption solide des thérapies pharmacologiques. La région bénéficie d’un accès généralisé aux spécialistes en néphrologie, de l’utilisation précoce de la biopsie rénale et de programmes structurés de gestion des maladies rénales chroniques. Les États-Unis dominent la demande régionale en raison d’une pénétration plus élevée des traitements, de voies de remboursement établies et d’une forte adoption des corticostéroïdes, des inhibiteurs de l’ECA et des ARA. L’accent mis en permanence sur le retardement de la progression vers l’insuffisance rénale terminale soutient davantage l’utilisation soutenue des thérapies dans les hôpitaux et les cliniques spécialisées.

Europe :

L’Europe représente environ 27 % du marché mondial du traitement de la néphropathie à IgA, soutenue par des systèmes de santé publics bien établis et des directives cliniques standardisées pour les maladies glomérulaires. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie stimulent la demande régionale grâce à un diagnostic précoce, un dépistage systématique de la protéinurie et une utilisation cohérente des médicaments néphroprotecteurs. Un fort accent sur les protocoles de traitement fondés sur des preuves et la surveillance à long terme de la maladie soutient une utilisation régulière des corticostéroïdes et des thérapies de soutien. De plus, l’augmentation de la collaboration entre les centres universitaires et les cliniques spécialisées en néphrologie renforce l’intervention précoce, renforçant la position stable du marché européen.

Asie-Pacifique :

L’Asie-Pacifique représente environ 25 % du marché mondial du traitement de la néphropathie à IgA et est le segment régional à la croissance la plus rapide. La forte prévalence de la néphropathie à IgA dans des pays comme la Chine, le Japon et la Corée du Sud stimule considérablement la demande. L’accès croissant aux services de santé, l’amélioration des taux de diagnostic et le développement des infrastructures de néphrologie soutiennent l’adoption accrue des traitements. Le Japon reste un contributeur clé en raison de la reconnaissance de longue date de la maladie et des pratiques d’intervention précoce. L’augmentation des dépenses de santé et la disponibilité plus large des médicaments essentiels renforcent encore l’adoption à long terme des traitements dans les hôpitaux urbains et les cliniques spécialisées.

Amérique Latine :

L’Amérique latine détient une part estimée à 6 % du marché mondial du traitement de la néphropathie à IgA, soutenue par des améliorations progressives des soins en néphrologie et de l’accès au diagnostic. Le Brésil et le Mexique dominent la demande régionale grâce à l’expansion de la couverture des soins de santé publics et à une sensibilisation accrue aux maladies rénales chroniques. Cependant, la pénétration des traitements reste modérée, reposant principalement sur des thérapies de soutien telles que les inhibiteurs de l’ECA et les ARA. L’accès limité aux traitements immunosuppresseurs avancés et le diagnostic à un stade avancé freinent la croissance du marché. Les investissements continus dans l’infrastructure hospitalière et la formation spécialisée devraient améliorer l’adoption des traitements au fil du temps.

Moyen-Orient & Afrique :

La région du Moyen-Orient & Afrique représente environ 4 % du marché mondial du traitement de la néphropathie à IgA, reflétant des taux de diagnostic plus faibles et un accès limité aux soins rénaux spécialisés dans plusieurs pays. Les nations du Conseil de coopération du Golfe contribuent à la majorité de la demande régionale grâce à une infrastructure de santé plus solide et à une plus grande disponibilité de spécialistes. En revanche, de nombreux marchés africains reposent principalement sur des thérapies de soutien de base, avec un accès restreint aux traitements avancés. Des investissements progressifs dans la santé, l’expansion des réseaux hospitaliers et une sensibilisation accrue aux maladies rénales chroniques devraient soutenir une croissance modeste et à long terme du marché dans toute la région.

Segmentations du marché :

Par classe de médicaments

- Corticostéroïdes

- Immunosuppresseurs

- Inhibiteurs de l’ECA

- ARA

Par type de traitement

- Médication

- Dialyse

- Transplantation rénale

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du traitement de la néphropathie à IgA est caractérisé par la présence de sociétés pharmaceutiques établies, de nouvelles entreprises biopharmaceutiques et d’acteurs spécialisés qui se disputent les segments des soins de soutien et des thérapies modifiant la maladie. Les participants au marché se différencient par l’efficacité clinique, les profils de sécurité et les données sur les résultats rénaux à long terme. Les entreprises établies maintiennent des positions solides grâce à des corticostéroïdes, inhibiteurs de l’ECA et ARA largement prescrits, soutenus par une familiarité étendue des médecins et des réseaux de distribution mondiaux. Pendant ce temps, les entreprises biopharmaceutiques spécialisées renforcent leur position concurrentielle en faisant progresser des thérapies ciblées conçues pour aborder les mécanismes de maladie à médiation immunitaire et réduire les effets secondaires systémiques. Les priorités stratégiques à travers le paysage incluent l’expansion des preuves cliniques, l’obtention d’approbations réglementaires pour de nouvelles thérapies et le renforcement de l’accès au marché grâce à l’alignement des remboursements. Les partenariats avec les centres de néphrologie, les études post-approbation et les stratégies de gestion du cycle de vie façonnent davantage la concurrence, alors que les entreprises se concentrent sur le maintien de l’adhésion au traitement et le retardement de la progression vers l’insuffisance rénale terminale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Développements Récents

- En octobre 2025, Novartis a annoncé que son inhibiteur oral du facteur B Fabhalta® (iptacopan) a atteint le critère principal dans l’étude de Phase III APPLAUSE-IgAN, montrant un ralentissement du déclin de la fonction rénale (mesuré par le taux de filtration glomérulaire estimé sur deux ans) chez les adultes atteints de néphropathie à IgA. Ce résultat est utilisé pour soutenir une soumission prévue pour une approbation complète par la FDA en 2026 suite à son approbation accélérée antérieure.

- En avril 2025, la FDA américaine a accordé une approbation accélérée à Vanrafia® (atrasentan), un antagoniste du récepteur de l’endothéline A développé par Novartis, pour réduire la protéinurie chez les adultes atteints de néphropathie à IgA à risque de progression rapide de la maladie, sur la base de preuves de Phase III de réduction de la protéinurie.

- Le 6 mars 2024, Calliditas a annoncé une exclusivité orpheline supplémentaire de 7 ans pour l’indication de TARPEYO chez les adultes atteints de néphropathie à IgA à risque de progression, reflétant un bénéfice clinique confirmé sur la fonction rénale.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, le type de traitement, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Les approches de traitement se concentreront de plus en plus sur le ralentissement de la progression de la maladie plutôt que sur la gestion de l’insuffisance rénale à un stade avancé.

- Une adoption plus large des thérapies ciblées et basées sur les mécanismes améliorera la précision du traitement et les résultats à long terme.

- Le diagnostic précoce et la stratification des risques élargiront la population de patients éligibles pour une thérapie à long terme.

- La gestion basée sur les médicaments restera la pierre angulaire du traitement à travers la plupart des stades de la maladie.

- Une réduction de la dépendance à l’immunosuppression large améliorera la sécurité et la tolérabilité à long terme.

- Les hôpitaux et les cliniques de néphrologie spécialisées continueront de mener l’initiation et le suivi du traitement.

- Un accent croissant sur le retardement de la dialyse et de la transplantation rénale renforcera la demande pour des thérapies protectrices des reins.

- La prise de décision clinique s’appuiera de plus en plus sur des voies de traitement individualisées.

- L’expansion de l’infrastructure de soins en néphrologie dans les régions émergentes soutiendra une croissance régulière du marché.

- Les stratégies de gestion à long terme de la maladie stimuleront l’adhésion soutenue à la thérapie et la continuité des soins.