Panoramica del Mercato dei Biopesticidi:

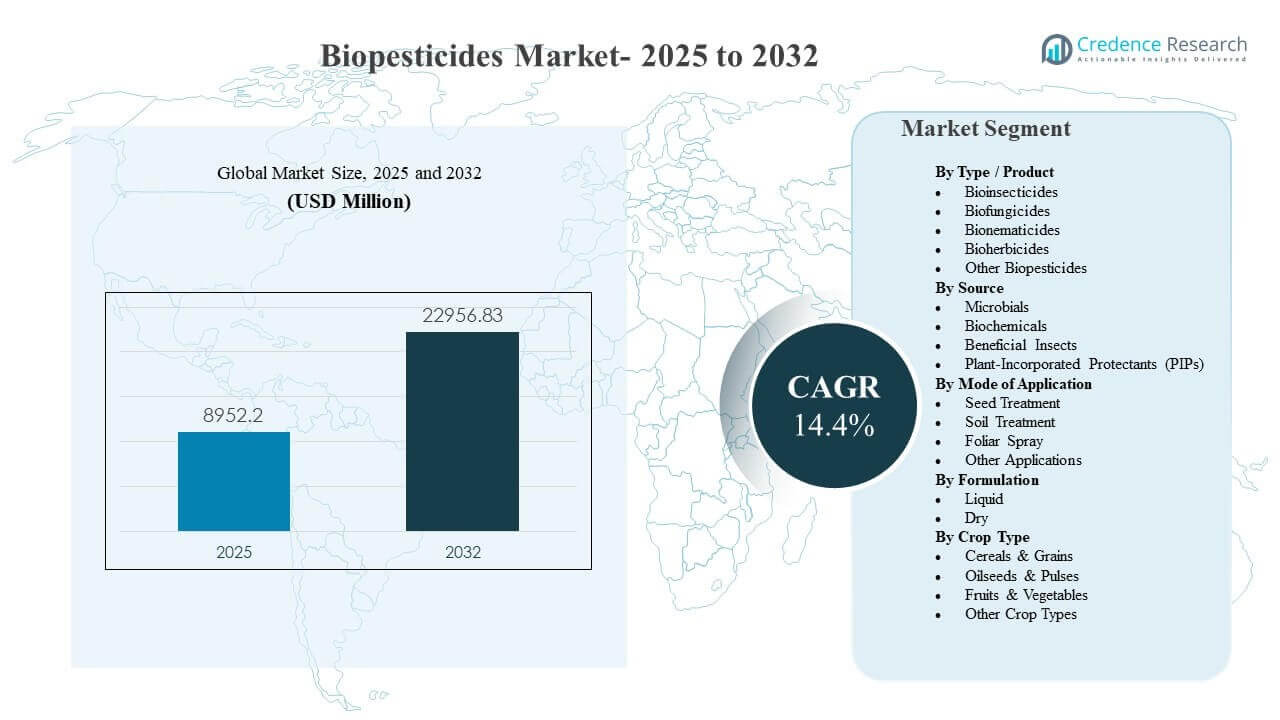

La dimensione del mercato globale dei biopesticidi è stata stimata a 8952,2 milioni di USD nel 2025 e si prevede che raggiungerà 22956,83 milioni di USD entro il 2032, crescendo a un CAGR del 14,4% dal 2025 al 2032. La crescita è principalmente guidata dall’aumento dell’adozione di programmi di gestione integrata dei parassiti, poiché i coltivatori cercano soluzioni efficaci per il controllo di parassiti e malattie con profili di sicurezza e residui migliorati per il consumo domestico e le catene di approvvigionamento per l’esportazione. La commercializzazione sta anche accelerando poiché i produttori espandono i portafogli tra attivi microbici e biochimici e migliorano la coerenza dei prodotti attraverso una migliore formulazione e compatibilità applicativa sia per colture speciali che per colture a fila su larga scala.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Biopesticidi 2025 |

USD 8952,2 milioni |

| Mercato dei Biopesticidi, CAGR |

14,4% |

| Dimensione del Mercato dei Biopesticidi 2032 |

USD 22956,83 milioni |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato dei biopesticidi si espanderà da 8952,2 milioni di USD nel 2025 a 22956,83 milioni di USD entro il 2032, registrando un CAGR del 14,4% nel periodo 2025–2032.

- I biofungicidi hanno rappresentato la quota maggiore del 39,2% nel 2025, supportati dalla pressione sostenuta delle malattie fungine nei sistemi di coltivazione di alto valore.

- I microbici hanno rappresentato una quota del 50,9% nel 2025, riflettendo un forte allineamento con i programmi IPM e un’innovazione continua nei ceppi e nella stabilità delle formulazioni.

- Il trattamento delle sementi ha detenuto una quota del 41,0% nel 2025, sostenuto dalla domanda di protezione in fase iniziale e dall’integrazione prevedibile nei flussi di lavoro di lavorazione delle sementi.

- Il Nord America ha guidato il panorama regionale con una quota del 37,8% nel 2025, indicando una commercializzazione matura, una distribuzione più ampia e un’adozione più forte nei programmi convenzionali e sostenibili.

Analisi del Segmento

Il mercato dei biopesticidi è modellato dalla crescente domanda di alternative biologiche che possono essere integrate nei programmi convenzionali di protezione delle colture, supportati da prestazioni migliorate dei prodotti e una copertura di registrazione più ampia tra colture e parassiti. Le soluzioni microbiche rimangono centrali per l’adozione perché possono fornire attività mirata e si adattano bene alle strategie di gestione della resistenza e rotazione. Il trattamento delle sementi è una via di utilizzo principale grazie alla sua efficienza operativa e alla capacità di proteggere le colture durante la fase iniziale di stabilimento, migliorando la stabilità del campo e riducendo la dipendenza da applicazioni ripetute durante la stagione.

Il momentum guidato dal prodotto è più forte nei biofungicidi, dove la pressione delle malattie e la densità del valore delle colture rendono l’uso biologico coerente economicamente vantaggioso per i coltivatori. Tra le scelte di formulazione, i formati liquidi sono sempre più preferiti per la compatibilità con i sistemi di miscelazione, dosaggio e spruzzatura esistenti, sebbene i formati secchi mantengano rilevanza in specifiche catene di approvvigionamento e condizioni di stoccaggio. L’adozione delle colture si sta ampliando oltre i frutti e le verdure speciali verso cereali e grani, poiché i fornitori migliorano l’affidabilità sul campo, la scala di distribuzione e il supporto tecnico per i coltivatori di grandi superfici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Tipo / Approfondimenti sui Prodotti

I biofungicidi hanno rappresentato la quota maggiore del 39,2% nel 2025. Questa leadership è supportata dall’incidenza persistente delle malattie fungine nell’orticoltura e nelle colture a filari, dove i rischi per la qualità e la commerciabilità del raccolto sono elevati. I biofungicidi sono anche sempre più posizionati all’interno dei programmi di gestione della resistenza come strumenti complementari alla rotazione chimica convenzionale. Etichette ampliate, migliorata durata di conservazione e migliore compatibilità con i mix in serbatoio stanno rafforzando l’uso ripetuto e la fiducia dei coltivatori.

Per Approfondimenti sulle Fonti

I microbici hanno rappresentato la quota maggiore del 50,9% nel 2025. Gli attivi microbici sono ampiamente adottati grazie ai loro modi di azione mirati e alla loro adattabilità agli approcci di gestione integrata dei parassiti su diversi tipi di colture. I progressi nella selezione delle ceppi, nell’aumento della scala di fermentazione e nella stabilizzazione della formulazione hanno migliorato la coerenza delle prestazioni in condizioni di campo variabili. Reti di distributori più forti e programmi di consulenza in azienda supportano anche una penetrazione più ampia e pratiche di uso corretto.

Per Approfondimenti sul Metodo di Applicazione

Il trattamento delle sementi ha rappresentato la quota maggiore del 41,0% nel 2025. Questo approccio è leader perché fornisce protezione in fase iniziale contro parassiti e patogeni del suolo con minimi cambiamenti nelle operazioni agricole. Il trattamento delle sementi supporta anche una consegna della dose coerente e una copertura prevedibile, fondamentale per il dispiegamento su larga scala nei cereali e nei grani. La crescente disponibilità di prodotti biologici compatibili applicati ai semi sta rafforzando l’adozione nei sistemi di sementi commerciali.

Per Approfondimenti sulla Formulazione

Le formulazioni liquide sono ampiamente preferite perché si integrano senza problemi nei sistemi di miscelazione e applicazione esistenti e consentono strategie di dosaggio flessibili attraverso le fasi delle colture. I liquidi tendono anche a supportare una gestione più semplice a livello di azienda agricola e distributore, il che può migliorare la conformità e ridurre il tempo di preparazione. L’innovazione continua in stabilizzatori e vettori sta migliorando la durata di conservazione e la persistenza sul campo, migliorando l’affidabilità percepita. Le formulazioni secche rimangono rilevanti dove la stabilità di stoccaggio, i vincoli di trasporto o i meccanismi di consegna specifici favoriscono la gestione a secco.

Per Approfondimenti sul Tipo di Coltura

I cereali e i grani hanno rappresentato la quota maggiore del 41,6% nel 2025. La copertura di grandi superfici e la pressione ricorrente di parassiti e malattie creano una forte domanda di base per soluzioni biologiche come strumenti complementari. L’attenzione commerciale si sta spostando verso il dispiegamento su larga scala, supportato da un migliore posizionamento del prodotto, disponibilità dei distributori e guida agronomica per il corretto tempismo. La conformità ai residui e gli obiettivi di sostenibilità nelle catene di approvvigionamento dei grani rafforzano ulteriormente l’adozione nelle principali regioni di coltivazione.

Fattori Trainanti del Mercato dei Biopesticidi

Espansione dell’adozione della gestione integrata dei parassiti

L’adozione della gestione integrata dei parassiti sta accelerando poiché i coltivatori cercano programmi equilibrati che riducano i rischi di resistenza e mantengano l’efficacia a lungo termine. I biopesticidi si adattano a questi programmi perché possono integrare gli attivi convenzionali e fornire modalità di azione differenziate. La maggiore disponibilità di soluzioni biologiche per obiettivi di parassiti e malattie sta migliorando la fattibilità nei calendari delle colture. Un maggiore supporto consulenziale da parte di distributori e produttori sta anche migliorando i tempi di applicazione e i risultati. Questa combinazione sta rafforzando il comportamento di acquisto ripetuto e l’adozione a lungo termine.

- Ad esempio, i prodotti a base di Trichoderma rilasciati dall’ICAR in India hanno dimostrato una riduzione del 45-55% nelle principali malattie come la macchia fogliare nel grano e la ruggine del riso, insieme a una riduzione del 15-25% nell’uso di pesticidi chimici a livello agricolo.

Rafforzamento delle aspettative sui residui nelle catene di approvvigionamento alimentare

Gli acquirenti di alimenti e i canali di esportazione richiedono sempre più la conformità a aspettative più rigorose sui residui e la rendicontazione della sostenibilità. I biopesticidi sono spesso posizionati come strumenti per aiutare a soddisfare questi requisiti mantenendo la copertura della protezione delle colture. I coltivatori adottano i biologici per supportare gli intervalli pre-raccolta, la protezione della qualità e l’accesso al mercato per le colture di alto valore. Gli standard dei rivenditori e dei trasformatori rafforzano la domanda di programmi attenti ai residui su frutta, verdura e colture a file selezionate. Queste dinamiche continuano a sollevare la domanda in più regioni.

- Ad esempio, i programmi che utilizzano i biologici nei 7-14 giorni finali prima della raccolta hanno permesso ai coltivatori di rispettare intervalli pre-raccolta più rigorosi mantenendo comunque livelli di controllo delle malattie comparabili ai programmi completamente chimici.

Miglioramento delle prestazioni dei prodotti attraverso l’innovazione nella formulazione e nella consegna

La coerenza delle prestazioni è stata storicamente una barriera chiave, ma lo sviluppo dei prodotti sta migliorando la stabilità, la durata di conservazione e la persistenza sul campo. I progressi nei sistemi di formulazione, nei vettori e nella compatibilità delle applicazioni stanno migliorando l’affidabilità in condizioni variabili. La compatibilità con i trattamenti delle sementi rafforza la scalabilità perché si integra nei flussi di lavoro commerciali delle sementi già stabiliti. Migliori proprietà di miscelazione e adattamento al serbatoio espandono l’usabilità in stagione tramite spray fogliari e applicazioni al suolo. Questi miglioramenti riducono il rischio percepito e supportano l’espansione commerciale più ampia.

Espansione del portafoglio e commercializzazione da parte di grandi aziende agroalimentari

Le principali aziende di protezione delle colture e le aziende biologiche specializzate stanno espandendo i portafogli attraverso R&S interne, acquisizioni e partnership. Portafogli più ampi consentono il bundling e la vendita basata su programmi, semplificando il processo decisionale per i coltivatori. Una maggiore portata distributiva migliora la disponibilità dei prodotti e il supporto tecnico nelle principali regioni agricole. Maggiori investimenti nel marketing e dati di prove sul campo rafforzano la fiducia nelle soluzioni biologiche. Insieme, questi fattori accelerano l’adozione e approfondiscono la penetrazione nei segmenti delle colture.

Sfide del Mercato dei Biopesticidi

L’adozione dei biopesticidi affronta sfide continue legate a prestazioni variabili in diverse condizioni ambientali e agronomiche. Gli attivi biologici possono essere sensibili alla temperatura, all’esposizione ai raggi UV e alle condizioni di conservazione, il che può influire sull’efficacia sul campo e sulla fiducia degli agricoltori. I percorsi normativi e i requisiti di registrazione dei prodotti variano ampiamente da paese a paese, aggiungendo oneri di tempo e costi per l’espansione. La consapevolezza degli agricoltori e le pratiche di uso corretto possono essere incoerenti, specialmente dove i servizi di consulenza sono limitati. Questi fattori possono rallentare l’uso ripetuto e la scalabilità in determinati mercati.

- Ad esempio, Certis Biologicals ha riportato che il suo fungicida a base di Bacillus, Double Nickel, ha mostrato un calo di oltre 30 punti percentuali nel controllo delle malattie quando le prove sono state spostate da aree ombreggiate a parcelle in pieno sole e ad alta esposizione ai raggi UV, sottolineando la sensibilità alle condizioni del campo.

La percezione del costo e del valore rimane un ostacolo nelle regioni sensibili al prezzo e nelle colture estensive dove gli agricoltori danno priorità a un ritorno sull’investimento prevedibile. I prodotti biologici possono richiedere un tempismo più preciso, una frequenza di applicazione più elevata o pratiche agronomiche di supporto per fornire risultati coerenti. Le restrizioni della catena di approvvigionamento, inclusi i requisiti di catena del freddo o di conservazione per specifici prodotti microbici, possono anche limitare la portata della distribuzione. La concorrenza da soluzioni chimiche consolidate può ridurre l’intenzione di cambiare, in particolare durante gravi epidemie di parassiti. Affrontare questi problemi richiede dati sul campo più solidi, formazione e una maggiore robustezza del prodotto.

Tendenze e Opportunità del Mercato dei Biopesticidi

I programmi commerciali sono sempre più strutturati attorno a soluzioni integrate che combinano prodotti biologici con prodotti convenzionali, piuttosto che posizionare i biologici come sostituti diretti. Questo crea opportunità per la vendita di programmi, offerte in bundle e piani colturali stagionali che migliorano i risultati e semplificano le decisioni degli agricoltori. Il trattamento delle sementi rimane un’importante porta d’ingresso per la scalabilità dei biologici nei cereali e nei grani perché consente una consegna standardizzata su larga scala. Migliorare la compatibilità con le attrezzature agricole e le routine di miscelazione supporta l’adozione con un’attrito operativo minimo. Questi cambiamenti espandono la superficie coltivabile oltre i tradizionali punti di forza delle colture speciali.

- Ad esempio, le tecnologie applicate ai semi Acceleron di Bayer combinano inoculanti biologici con fungicidi e insetticidi su oltre 90 milioni di acri di mais e soia annualmente in Nord America per fornire una protezione standardizzata e multimodale.

C’è anche una crescente opportunità nei pipeline differenziati di biofungicidi e microbi mentre i fornitori migliorano la scoperta e la stabilità delle varietà. Le partnership tra innovatori biologici e attori globali della protezione delle colture possono accelerare la commercializzazione e la portata della distribuzione. L’adozione nell’orticoltura orientata all’esportazione è supportata da catene di approvvigionamento sensibili ai residui e requisiti di qualità che favoriscono l’integrazione biologica. I mercati emergenti offrono un potenziale a lungo termine man mano che le reti di distribuzione migliorano e i quadri normativi locali maturano. La formazione tecnica continua e il supporto consulenziale possono amplificare la realizzazione del valore e rafforzare la fidelizzazione degli agricoltori.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 37,8% della quota nel 2025. La regione beneficia di forti capacità di commercializzazione, reti di distribuzione consolidate e una maggiore adozione di programmi di gestione integrata dei parassiti. I coltivatori integrano sempre più i prodotti biologici nelle strategie di rotazione per supportare la gestione della resistenza e le aspettative sui residui in determinate catene del valore. L’uso del trattamento delle sementi è supportato da sistemi di sementi commerciali maturi e flussi di lavoro di applicazione standardizzati. L’adozione del prodotto è inoltre sostenuta da una forte attività di prove sul campo e dalla disponibilità di supporto tecnico.

Europa

L’Europa ha rappresentato il 16,1% della quota nel 2025. Il mercato è supportato da un forte focus sulla sostenibilità e una maggiore disponibilità a incorporare i prodotti biologici nei programmi di protezione delle colture, specialmente nell’orticoltura. La frammentazione tra paesi e profili delle colture può creare tassi di adozione disomogenei, rendendo critica la forza della distribuzione locale e della consulenza. La domanda è rafforzata da programmi che enfatizzano la riduzione del carico chimico e una migliore compatibilità ambientale. Le opportunità di espansione sono più forti dove i fornitori possono garantire prestazioni costanti e chiare indicazioni d’uso in diversi climi e pratiche agronomiche.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 34,6% della quota nel 2025. Ampie superfici agricole, espansione della produzione orticola e crescente attenzione alla qualità delle colture stanno supportando l’adozione dei prodotti biologici in diversi paesi. La crescente commercializzazione e disponibilità di prodotti stanno aiutando a spostare i prodotti biologici dall’uso di nicchia verso programmi di coltivazione più ampi. L’adozione è rafforzata dalla domanda di soluzioni per il controllo di parassiti e malattie in linea con le aspettative in evoluzione sulla sicurezza alimentare. La crescita è inoltre supportata dal miglioramento della copertura dei distributori e dall’aumento dell’assistenza tecnica nelle cinture ad alta produzione.

America Latina

L’America Latina ha rappresentato il 5,2% della quota nel 2025. La domanda della regione è legata a sistemi di colture orientati all’esportazione dove i requisiti di qualità e conformità supportano l’adozione dei biopesticidi. L’adozione è più forte dove le soluzioni biologiche dimostrano prestazioni costanti e si adattano alle routine di irrorazione e trattamento del suolo consolidate. La portata della distribuzione e la capacità di consulenza agronomica possono variare a seconda del paese, influenzando la velocità di adozione. Le opportunità sono supportate da registrazioni ampliate e vendite basate su programmi nei segmenti di colture ad alto valore.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato il 6,3% della quota nel 2025. La domanda è guidata dall’intensificazione della produzione orticola e dalla crescente attenzione ai risultati di qualità in sistemi di coltivazione controllati e semi-controllati. L’adozione è limitata da considerazioni di accessibilità economica e accesso disomogeneo alla distribuzione specializzata e alla formazione tecnica. Le soluzioni biologiche guadagnano terreno dove i fornitori forniscono una guida solida sui tempi e sulla progettazione di programmi integrati. Il miglioramento delle catene di approvvigionamento e il posizionamento localizzato dei prodotti possono supportare uno sviluppo del mercato più ampio nel periodo di previsione.

Panoramica Competitiva

La competizione nel mercato dei biopesticidi è influenzata dall’ampiezza del portafoglio, dalle prestazioni tecniche, dalla profondità della distribuzione e dalla capacità di fornire supporto agronomico che guida l’uso corretto. Le aziende si differenziano attraverso la scoperta di ceppi, miglioramenti nella formulazione e una copertura etichettata ampliata su colture e obiettivi di parassiti. Le partnership e le acquisizioni sono comunemente utilizzate per accelerare l’espansione del portafoglio e migliorare le capacità di commercializzazione regionale. Programmi di validazione sul campo solidi e reti di consulenza sono fondamentali per costruire la fiducia degli agricoltori e aumentare l’uso ripetuto. Le strategie di prezzo e integrazione dei programmi influenzano anche l’adozione, in particolare nei sistemi di coltivazione su larga scala.

BASF SE è posizionata per rafforzare la sua presenza nella protezione biologica delle colture attraverso l’espansione del portafoglio e il focus sulla commercializzazione di soluzioni per il controllo di insetti e malattie. L’approccio dell’azienda solitamente enfatizza l’espansione della portata della distribuzione, il miglioramento delle prestazioni della formulazione e l’integrazione dei prodotti biologici in programmi di protezione delle colture più ampi. I progressi in questo settore sono supportati da collaborazioni strategiche e acquisizioni che migliorano l’innovazione biologica e le capacità di produzione. L’enfasi di BASF SE sulle prestazioni sul campo e sulla vendita di programmi si allinea con le priorità degli agricoltori per risultati prevedibili. Questo posizionamento supporta una penetrazione più profonda sia nelle colture specializzate che in quelle selezionate su larga scala.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, Syngenta Crop Protection ha firmato un Memorandum d’Intesa con l’azienda francese di greentech Amoéba SA per sviluppare e commercializzare soluzioni di biocontrollo basate sulla sostanza attiva di biocontrollo di Amoéba per cereali e colture da campo nell’UE e nel Regno Unito, con l’obiettivo di offrire opzioni avanzate di protezione biologica delle colture e affrontare le sfide di resistenza nel settore dei biopesticidi.

- Nel gennaio 2026, BASF Agricultural Solutions ha annunciato di aver raggiunto un accordo per acquisire AgBiTech, uno specialista in soluzioni di controllo biologico degli insetti, espandendo il portafoglio di BASF nel mercato dei biopesticidi e della protezione biologica delle colture in senso più ampio; la transazione dovrebbe concludersi nella prima metà del 2026, soggetta ad approvazioni normative.

- Nel maggio 2025, Super Growers ha lanciato Omnicide IPM, un biopesticida di nuova generazione formulato con tecnologia avanzata di nano-emulsione che combina oli essenziali per offrire un controllo più sicuro ed efficace di parassiti, funghi e spore per aziende agricole di tutte le dimensioni.

- Nel novembre 2025, Corteva ha annunciato il suo primo bioinsetticida come parte di una suite di “soluzioni ispirate alla natura” progettate per proteggere colture come mele, arance, grano, riso e mais, rafforzando la strategia dell’azienda di espandere la sua offerta di protezione biologica delle colture e biopesticidi.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 8952.2 milioni |

| Previsione dei ricavi nel 2032 |

USD 22956.83 milioni |

| Tasso di crescita (CAGR) |

14.4% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Tipo / Prospettive di Prodotto: Bioinsetticidi, Biofungicidi, Bionematicidi, Bioerbicidi, Altri Biopesticidi; Per Fonte: Microbici, Biochimici, Insetti Benefici, Protettori Incorporati nelle Piante (PIPs); Per Modalità di Applicazione: Trattamento delle Sementi, Trattamento del Suolo, Spruzzo Fogliare, Altre Applicazioni; Per Formulazione: Liquido, Secco; Per Tipo di Coltura: Cereali & Grani, Semi Oleosi & Legumi, Frutta & Verdura, Altri Tipi di Colture |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

BASF SE; Bayer AG; Syngenta Group; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Numero di Pagine |

327 |

Segmentazione

Per Tipo / Prodotto

- Bioinsetticidi

- Biofungicidi

- Bionematicidi

- Bioerbicidi

- Altri Biopesticidi

Per Fonte

- Microbici

- Biochimici

- Insetti Benefici

- Protettori Incorporati nelle Piante (PIPs)

Per Modalità di Applicazione

- Trattamento delle Sementi

- Trattamento del Suolo

- Spray Fogliare

- Altre Applicazioni

Per Formulazione

Per Tipo di Coltura

- Cereali & Grani

- Semi Oleosi & Legumi

- Frutta & Verdura

- Altri Tipi di Colture

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa