Panoramica del Mercato dei Vaccini per l’Acquacoltura:

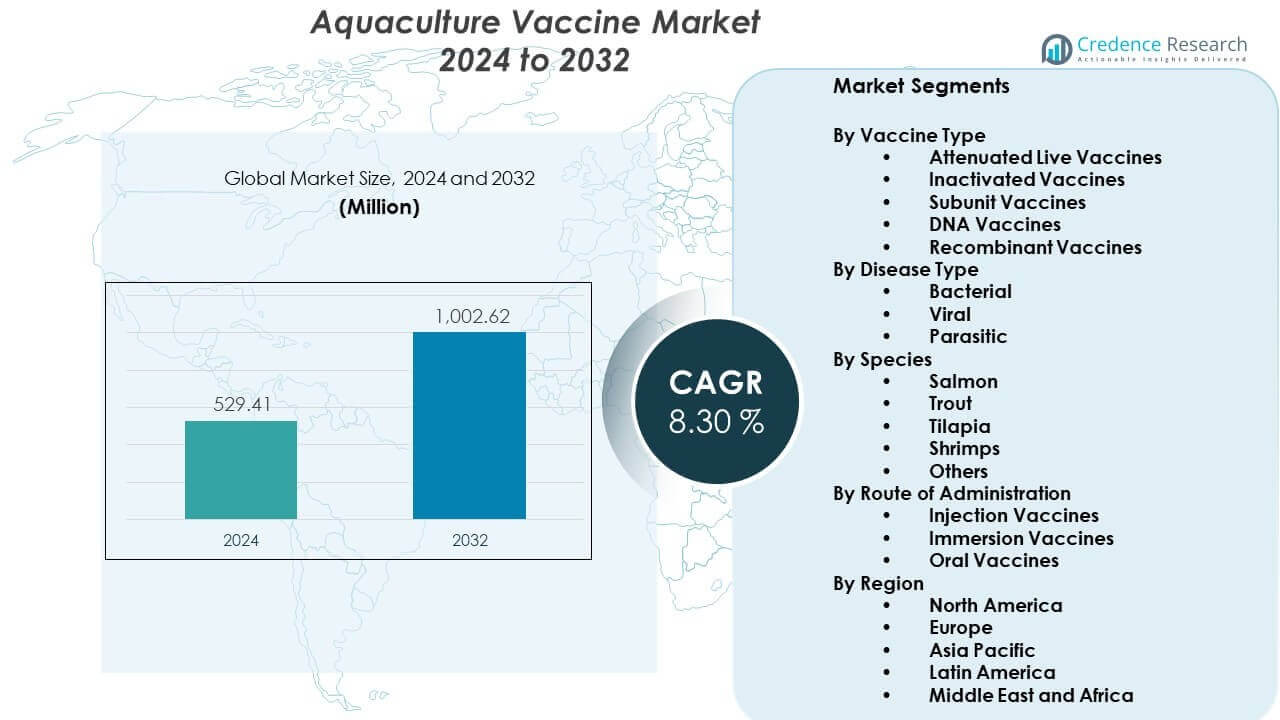

Il mercato dei vaccini per l’acquacoltura è previsto crescere da 529,41 milioni di USD nel 2024 a un valore stimato di 1002,62 milioni di USD entro il 2032, con un CAGR dell’8,30% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Vaccini per l’Acquacoltura 2024 |

529,41 milioni di USD |

| Mercato dei Vaccini per l’Acquacoltura, CAGR |

8,30% |

| Dimensione del Mercato dei Vaccini per l’Acquacoltura 2032 |

1002,62 milioni di USD |

Il mercato cresce a causa dell’aumento dell’intensità dell’allevamento ittico, frequenti epidemie di malattie e il passaggio verso pratiche di acquacoltura sostenibili. I produttori sviluppano vaccini mirati per specie diverse, mentre gli enti regolatori supportano prodotti biologici più sicuri. L’espansione dell’acquacoltura sia nei sistemi d’acqua dolce che marini accelera l’adozione poiché gli agricoltori cercano protezioni affidabili per ridurre la dipendenza dagli antibiotici, migliorare la coerenza del rendimento e soddisfare gli standard di esportazione.

La crescita regionale varia tra i principali centri di acquacoltura. L’Asia Pacifico è in testa grazie alla sua vasta produzione di acquacoltura e alla forte adozione dei vaccini nei paesi con grandi allevamenti ittici. L’Europa segue perché i produttori si affidano a programmi di immunizzazione avanzati e a rigorosi standard sanitari. Il Nord America cresce costantemente con crescenti investimenti nell’allevamento del salmone. I mercati emergenti in America Latina e Africa espandono l’adozione man mano che le operazioni locali di acquacoltura si ampliano e si concentrano sulla riduzione delle perdite economiche legate alle malattie.

Approfondimenti sul Mercato dei Vaccini per l’Acquacoltura:

- L’Asia Pacifico è in testa con una quota del 45% grazie all’allevamento su larga scala di pesci e gamberetti, seguita dall’Europa al 25% guidata da rigorosi standard sanitari, e dal Nord America al 18% supportata da una forte produzione di salmone.

- L’America Latina, con una quota del 7%, è la regione in più rapida crescita grazie alla rapida espansione nell’acquacoltura di salmone e tilapia e agli investimenti crescenti nelle infrastrutture per la salute dei pesci.

- I vaccini batterici hanno detenuto la quota maggiore con circa il 40%, supportati dall’alta incidenza di infezioni batteriche nelle principali specie allevate.

- Le specie di salmone hanno rappresentato oltre il 35% della domanda totale, guidate da pratiche di allevamento intensive e programmi di vaccinazione strutturati nelle principali regioni di produzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Vaccini per l’Acquacoltura:

Aumento della Pressione delle Malattie nei Sistemi di Acquacoltura in Espansione

Il mercato dei vaccini per l’acquacoltura cresce a causa dell’aumento dell’incidenza delle malattie nei sistemi di allevamento intensivo. Gli agricoltori adottano strumenti preventivi per ridurre la mortalità nelle popolazioni di pesci e gamberi. Frequenti epidemie spingono i produttori a fare affidamento su strategie di immunizzazione affidabili. L’industria vede una forte domanda di vaccini che proteggono specie di alto valore. I gruppi di ricerca si concentrano su patogeni che causano perdite ricorrenti per le aziende agricole. Il passaggio verso programmi sanitari strutturati rafforza l’adozione dei vaccini in tutte le regioni. Gli enti regolatori supportano soluzioni biologiche più sicure che aiutano gli agricoltori a ridurre la dipendenza dagli antibiotici. I produttori rispondono aggiornando i portafogli di vaccini che si adattano ai modelli di malattia in evoluzione.

Aumento del Passaggio verso Pratiche di Acquacoltura Sostenibili e Senza Antibiotici

L’acquacoltura globale si sposta verso pratiche di produzione più pulite che limitano i residui di farmaci nei prodotti ittici. Questo cambiamento incoraggia una maggiore adozione di programmi di vaccinazione nei cluster di allevamento. Si allinea con regole di esportazione più severe che danno priorità a scelte alimentari più sicure e salutari. I partecipanti al mercato sviluppano prodotti che supportano l’agricoltura responsabile. Anche le catene di vendita al dettaglio promuovono etichette di prodotti ittici senza antibiotici. Questo supporto migliora la domanda di strumenti che prevengono infezioni batteriche e virali. I paesi introducono linee guida che incoraggiano piani di gestione sanitaria controllata. Il mercato dei vaccini per l’acquacoltura beneficia della crescente preferenza per soluzioni preventive rispetto agli approcci basati sul trattamento.

- Ad esempio, HIPRA ha riportato un RPS del 97,6% per il suo gruppo ICTHIOVAC® VR/PD contro un ceppo virulento eterologo di Vibrio anguillarum secondo i criteri della Farmacopea Europea.

Crescente Investimento nella Ricerca sulla Salute degli Animali Acquatici e nell’Innovazione dei Vaccini

Flussi di investimento più elevati alimentano la crescita nei laboratori specializzati in salute acquatica. I ricercatori sviluppano vaccini di nuova generazione su misura per patogeni specifici delle specie. Nuove formulazioni migliorano la risposta immunitaria e semplificano l’implementazione nelle aziende agricole. Le aziende progettano anche vaccini che supportano l’immunizzazione su larga scala. Le opzioni basate sul DNA attirano l’attenzione grazie ai tempi di sviluppo flessibili. Questa tendenza aiuta i produttori a rispondere rapidamente alle malattie emergenti. Le partnership tra accademici e industria espandono il flusso di innovazione. Questi sforzi creano un forte slancio per il mercato dei vaccini per l’acquacoltura.

Espansione della Produzione Commerciale di Acquacoltura e Integrazione di Soluzioni di Gestione della Salute

Le grandi imprese di allevamento aumentano la produzione per soddisfare la crescente domanda di prodotti ittici. L’aumento della produzione richiede quadri di controllo delle malattie più solidi. Le aziende integrano i programmi di vaccinazione nella gestione ordinaria delle aziende agricole. Gli strumenti digitali supportano il monitoraggio delle dosi e dei dati sanitari a livello di specie. Gli incubatoi adottano vaccini che proteggono i giovani stock dalle infezioni precoci. I governi incoraggiano programmi sanitari strutturati per migliorare i tassi di sopravvivenza. Anche i commercianti richiedono una qualità di fornitura costante dai produttori. Questa necessità di rese prevedibili rafforza l’adozione nel mercato dei vaccini per l’acquacoltura.

- Ad esempio, MSD Animal Health osserva che AquaVac ERM è stato utilizzato dal 1983, con oltre 1 miliardo di trote arcobaleno vaccinate, e cita la vaccinazione per immersione a 5 grammi per proteggere le trote per almeno sei mesi.

Tendenze del Mercato dei Vaccini per l’Acquacoltura:

Crescente Uso di Tecnologie Avanzate di Somministrazione per un’Immunizzazione Efficiente dei Pesci

I produttori esplorano nuovi formati di somministrazione dei vaccini che migliorano la facilità d’uso. I sistemi automatizzati aiutano a vaccinare grandi popolazioni con stress minimo. Le formulazioni orali attirano l’attenzione grazie alla semplice integrazione nell’alimentazione. Le aziende perfezionano le tecniche di immersione per specie piccole o fragili. Questi metodi riducono il tempo di manipolazione durante operazioni ad alto volume. Gli strumenti digitali aiutano a monitorare l’accuratezza della vaccinazione nelle aziende agricole. I partner tecnologici progettano attrezzature che migliorano la coerenza delle dosi. Questi progressi modellano le aspettative future nel mercato dei vaccini per l’acquacoltura.

- Ad esempio, Maskon riferisce che la sua macchina di vaccinazione completamente automatizzata può vaccinare e ordinare fino a 40.000 smolts all’ora con un solo operatore, e l’unità può somministrare fino a quattro vaccini diversi in un unico processo.

Adozione crescente di vaccini multivalenti per una protezione ampia contro i patogeni

I vaccini multivalenti attirano interesse grazie alla loro capacità di mirare a più patogeni. Gli agricoltori preferiscono opzioni che riducono le esigenze di manodopera durante i programmi sanitari. Queste soluzioni aiutano a ridurre i cicli totali di vaccinazione nelle grandi aziende agricole. Gli sviluppatori perfezionano combinazioni che mantengono una forte risposta immunitaria. Nuove miscele proteggono le specie in diverse condizioni ambientali. I produttori apprezzano la riduzione dei tempi di inattività durante i compiti di prevenzione delle malattie. Anche gli incubatoi integrano prodotti multivalenti nei programmi di stoccaggio. Questa tendenza migliora l’efficienza operativa nel mercato dei vaccini per l’acquacoltura.

Espansione degli strumenti genomici e molecolari per lo sviluppo di vaccini su misura

La mappatura genomica accelera l’identificazione dei patogeni ad alto rischio nell’acquacoltura. Gli strumenti molecolari aiutano i ricercatori a progettare candidati vaccinali mirati. Lo sviluppo di precisione consente una migliore risposta immunitaria in specie con caratteristiche uniche. I laboratori ottengono più rapidamente informazioni sulle varianti emergenti delle malattie. Le aziende adottano piattaforme di scoperta che riducono i tempi di sviluppo. I centri di ricerca regionali personalizzano i vaccini per le esigenze agricole locali. Questi strumenti aumentano l’attenzione dell’industria sulle soluzioni di salute acquatica personalizzate. Questo cambiamento stimola l’innovazione nel mercato dei vaccini per l’acquacoltura.

- Ad esempio, MSD Animal Health afferma che AQUAVAC® IridoV mostra l’inizio dell’immunità 10 giorni dopo la vaccinazione a 27°C, con una durata dell’immunità di almeno 15 settimane dopo una singola dose di iniezione.

Aumento della collaborazione industriale per rafforzare l’accesso ai vaccini e le reti di distribuzione

I produttori collaborano con mulini per mangimi e incubatoi per ampliare l’accesso ai vaccini. I programmi congiunti aiutano le aziende agricole a ricevere formazione sulle pratiche di gestione della salute. Le reti di distribuzione condivise migliorano la portata dell’approvvigionamento nelle zone agricole remote. Le partnership supportano soluzioni di imballaggio e catena del freddo semplificate. I modelli di servizio integrati riducono la complessità operativa per i produttori. Le aziende coordinano anche per prevedere la domanda di vaccini con maggiore precisione. Le alleanze regionali aiutano ad adattare i prodotti alle sfide ambientali locali. Questi sforzi collettivi rafforzano i percorsi commerciali nel mercato dei vaccini per l’acquacoltura.

Analisi delle sfide del mercato dei vaccini per l’acquacoltura:

Alti costi di produzione, barriere tecniche e lenta adozione nelle aziende agricole di piccola scala

Le piccole aziende agricole affrontano costi elevati quando passano a programmi di vaccinazione strutturati. Molti produttori non hanno accesso a specialisti formati che gestiscono l’immunizzazione. I limiti tecnici ostacolano l’implementazione in sistemi acquatici complessi. Alcune aziende operano con margini bassi che limitano l’investimento in strumenti preventivi. I requisiti della catena del freddo creano barriere per le regioni remote. La variabilità delle condizioni dell’acqua influisce sulle prestazioni del vaccino a livello aziendale. Questo mix rallenta la transizione verso pratiche sanitarie moderne. Lo stress finanziario tra i piccoli operatori influisce sulla crescita del mercato dei vaccini per l’acquacoltura.

Complessità normativa, limitata standardizzazione e crescente minaccia di patogeni emergenti

I percorsi normativi differiscono tra le principali nazioni dell’acquacoltura. Le aziende affrontano lunghi cicli di approvazione per i nuovi vaccini. La limitata armonizzazione tra i mercati aumenta i costi e l’onere della conformità. I patogeni emergenti si evolvono rapidamente e mettono a dura prova le formulazioni esistenti. La sorveglianza delle malattie rimane debole in molte regioni costiere e interne. Le aziende agricole spesso faticano a rilevare i primi segni di infezione. La segnalazione lenta limita la pianificazione di risposte rapide. Questi ostacoli sfidano gli sviluppatori che operano nel mercato dei vaccini per l’acquacoltura.

Opportunità nel mercato dei vaccini per l’acquacoltura:

Aumento dell’intensificazione delle aziende agricole e forte domanda di soluzioni di immunizzazione scalabili

La crescente produzione di acquacoltura spinge i produttori verso programmi sanitari avanzati. Le pratiche di stoccaggio intensificate creano un bisogno urgente di strumenti di prevenzione strutturati. I vaccini scalabili offrono una forte opportunità per le aziende che mirano ad aziende agricole in espansione. Le piattaforme di tracciamento digitale migliorano l’adozione nelle operazioni commerciali. I nuovi entranti esplorano le lacune regionali nell’offerta e nel supporto ai servizi. Gli agricoltori mostrano una maggiore disponibilità a investire in strumenti preventivi. Questo cambiamento rafforza le prospettive a lungo termine per il mercato dei vaccini per l’acquacoltura.

Espansione della copertura delle specie, personalizzazione regionale e potenziale di ingresso nei mercati emergenti

I produttori cercano vaccini su misura per più specie nei sistemi d’acqua dolce e marina. La personalizzazione regionale migliora le prestazioni immunitarie e l’accettazione sul campo. La crescita nelle regioni di acquacoltura in via di sviluppo offre spazio per la penetrazione del mercato. Le partnership locali aiutano a semplificare i progressi normativi. L’espansione degli incubatoi aumenta la domanda di immunizzazione nelle prime fasi. Un forte focus sulla produzione di qualità da esportazione aumenta l’interesse per un controllo efficace delle malattie. Questi fattori aprono nuovi percorsi commerciali per le aziende all’interno del mercato dei vaccini per l’acquacoltura.

Analisi della segmentazione del mercato dei vaccini per l’acquacoltura:

Per tipo di vaccino

Il mercato dei vaccini per l’acquacoltura si espande attraverso diversi formati di vaccini che supportano le diverse esigenze agricole. I vaccini vivi attenuati offrono una forte risposta immunitaria per le specie a crescita rapida. I vaccini inattivati rimangono preferiti dove sicurezza e stabilità sono importanti. I vaccini a subunità aiutano i produttori a mirare a patogeni specifici con maggiore precisione. I vaccini a DNA guadagnano terreno grazie ai tempi di sviluppo rapidi. I vaccini ricombinanti suscitano interesse da parte delle aziende agricole che cercano una protezione più ampia. Ogni formato contribuisce all’aumento dell’adozione nelle operazioni commerciali.

- Ad esempio, l’etichetta CLYNAV di Elanco indica che ogni dose da 0,05 mL contiene 6,0–9,4 μg di plasmide di DNA, con inizio dell’immunità entro 399 giorni grado dopo la vaccinazione.

Per tipo di malattia

La segmentazione delle malattie riflette una forte domanda di soluzioni che controllano le minacce batteriche, virali e parassitarie. I vaccini batterici hanno un ruolo dominante a causa di frequenti focolai che colpiscono le principali specie. I vaccini virali supportano le aziende agricole che affrontano la rapida diffusione dei patogeni. I vaccini parassitari mostrano un’adozione lenta ma costante dove i cicli di infestazione interrompono la produzione. Questa struttura crea un bisogno costante di strumenti di immunizzazione migliorati nelle zone agricole.

Per Specie

La domanda a livello di specie si concentra su salmone, trota, tilapia, gamberi e altre varietà coltivate. Gli allevamenti di salmone e trota adottano vaccini avanzati a causa dell’alto valore commerciale. I produttori di tilapia cercano strumenti economici per scalare le operazioni. Gli allevamenti di gamberi adottano prodotti selettivi dove la pressione delle malattie rimane alta. Altre specie seguono un’adozione graduale man mano che l’allevamento si espande in nuove regioni.

- Ad esempio, la documentazione di CLYNAV conferma che il vaccino è destinato al salmone atlantico e specifica una dose di 0,05 mL con un contenuto di DNA definito per supportare un controllo dell’immunizzazione coerente su larga scala.

Per Via di Somministrazione

La somministrazione dei vaccini varia tra metodi di iniezione, immersione e orale. I vaccini iniettabili rimangono ampiamente utilizzati per i pesci di grandi dimensioni con sistemi di gestione consolidati. I vaccini per immersione supportano lo stoccaggio nelle fasi iniziali. I vaccini orali attirano l’attenzione per la facilità d’uso in operazioni ad alto volume. Questo mix rafforza l’adattabilità in diversi ambienti agricoli.

Segmentazione:

Per Tipo di Vaccino

- Vaccini Vivi Attenuati

- Vaccini Inattivati

- Vaccini a Subunità

- Vaccini a DNA

- Vaccini Ricombinanti

Per Tipo di Malattia

- Batteriche

- Virali

- Parassitarie

Per Specie

- Salmone

- Trota

- Tilapia

- Gamberi

- Altre

Per Via di Somministrazione

- Vaccini Iniettabili

- Vaccini per Immersione

- Vaccini Orali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Asia Pacifico

La regione dell’Asia Pacifico detiene la quota maggiore del mercato dei vaccini per l’acquacoltura con quasi 45% delle entrate globali. La forte produzione di acquacoltura in Cina, India, Vietnam e Indonesia guida l’elevato consumo di vaccini. Gli agricoltori in questi paesi adottano programmi di salute preventiva per ridurre le perdite da malattie batteriche e virali. I governi promuovono pratiche agricole regolamentate per supportare la crescita delle esportazioni. I produttori locali espandono la disponibilità di vaccini nei settori costieri e interni. Le aziende internazionali aumentano le partnership per soddisfare la crescente domanda regionale. Il mercato beneficia della rapida espansione dell’allevamento commerciale di pesci e gamberetti.

Europa

L’Europa rappresenta circa il 25% del mercato globale, guidata da sistemi di acquacoltura avanzati e rigide normative sulla salute animale. Il mercato dei vaccini per l’acquacoltura in questa regione beneficia di una forte adozione tra i produttori di salmone in Norvegia, Scozia e Islanda. Le aziende investono in vaccini premium che supportano specie di salmonidi di alto valore. I centri di ricerca nella regione sviluppano soluzioni specializzate per patogeni emergenti. I produttori si affidano a programmi di immunizzazione strutturati per proteggere la qualità del rendimento. Le regole di sostenibilità incoraggiano la riduzione dell’uso di antibiotici nelle aziende agricole. Ciò rafforza la dipendenza da vaccini ad alte prestazioni all’interno di grandi cluster di acquacoltura.

Nord America, America Latina e Medio Oriente & Africa

Il Nord America detiene quasi il 18% della quota, supportato dall’espansione dell’allevamento di salmone in Canada e negli Stati Uniti. La regione adotta strumenti di immunizzazione moderni per mantenere una produzione priva di malattie. L’America Latina cattura circa il 7%, guidata dall’industria del salmone del Cile e dalla crescente acquacoltura di tilapia in Brasile. Il mercato dei vaccini per l’acquacoltura in queste aree guadagna slancio grazie agli investimenti nelle infrastrutture per la salute dei pesci. Il Medio Oriente & Africa rappresentano circa il 5%, guidati da progetti di acquacoltura emergenti nelle nazioni del Golfo e nei paesi del Nord Africa. L’accesso limitato ai vaccini rallenta l’adozione, ma l’intensificazione delle aziende agricole crea nuove opportunità. La diversificazione regionale rafforza il potenziale di crescita a lungo termine per i fornitori di vaccini.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- Zoetis

- Merck & Co., Inc. (MSD Animal Health)

- Phibro Animal Health

- Hipra

- Elanco

- Virbac

- Benchmark

- KBNP

- CAVAC

- Vaxxinova International

Analisi competitiva:

Il mercato dei vaccini per l’acquacoltura presenta una forte competizione guidata dall’innovazione, dalla conformità normativa e dall’espansione nelle regioni emergenti di acquacoltura. Le aziende leader si concentrano su formulazioni avanzate che migliorano la risposta immunitaria e semplificano la vaccinazione a livello aziendale. Le aziende investono nella ricerca mirata alle malattie per rafforzare i portafogli di prodotti e proteggere le specie di alto valore. Le alleanze strategiche aiutano a migliorare l’efficienza della distribuzione nei principali hub di acquacoltura. I nuovi entranti esplorano specie di nicchia e vaccini personalizzati per differenziare le offerte. Si osserva un’attività crescente nei metodi di somministrazione basati sulla tecnologia che supportano la distribuzione scalabile. La pressione competitiva aumenta poiché i produttori cercano soluzioni che riducano la dipendenza dagli antibiotici. Il panorama riflette un investimento continuo nella scienza della salute acquatica.

Sviluppi Recenti:

- Nel febbraio 2026, sia KBNP che CAVAC sono stati citati come attori regionali dominanti che guidano l’espansione del mercato dei vaccini per l’acquacoltura nella regione Asia-Pacifico. Queste aziende si stanno attualmente concentrando sullo sviluppo di vaccini per malattie virali endemiche come la Necrosi Nervosa Virale (VNN), che causa significative perdite economiche nei settori dei pesci pinnati in Corea del Sud e Cina.

- Nel gennaio 2026, Virbac ha riaffermato la sua posizione come principale concorrente nel settore dei vaccini per l’acquacoltura, in particolare nel segmento delle specie d’acqua calda. L’azienda sta attualmente sfruttando le sue capacità di R&S per sviluppare formulazioni di vaccini orali più accessibili per ridurre lo stress associato all’iniezione manuale in ambienti di allevamento ad alta densità.

- Nel dicembre 2025, Vaxxinova è stata evidenziata come fornitore leader di vaccini autogeni (personalizzati), che sono adattati ai ceppi patogeni specifici presenti nei singoli allevamenti ittici. L’azienda sta espandendo i suoi hub di produzione regionali per fornire tempi di risposta più rapidi dalla diagnosi al vaccino per i produttori di tilapia e gamberi nei mercati emergenti.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Vaccino, Tipo di Malattia, Specie e Via di Somministrazione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di soluzioni per la salute preventiva aumenterà man mano che le operazioni di acquacoltura si espandono e i produttori cercano una produzione stabile attraverso specie e ambienti diversi.

- L’adozione di piattaforme vaccinali ricombinanti, a base di DNA e di nuova generazione accelererà mentre le aziende perseguono un’immunità migliorata e cicli di sviluppo più rapidi.

- La crescita dei metodi di vaccinazione orale e per immersione si rafforzerà grazie alla loro praticità, alla riduzione delle esigenze di manodopera e all’idoneità per sistemi di allevamento commerciale ad alto volume.

- L’uso di vaccini multivalenti si espanderà poiché le aziende agricole mirano a ridurre lo stress da manipolazione, semplificare i programmi sanitari e proteggere contro più patogeni in una singola dose.

- L’Asia Pacifico continuerà a plasmare le priorità dell’innovazione, guidata dal suo volume di produzione dominante e dal rapido passaggio verso una gestione strutturata della salute acquatica.

- Le partnership strategiche tra produttori di vaccini, incubatoi e enti di ricerca si intensificheranno per supportare l’immunizzazione precoce e migliorare i tassi di sopravvivenza.

- Le agenzie regolatorie spingeranno per una riduzione dell’uso di antibiotici, creando una maggiore dipendenza dai quadri di vaccinazione preventiva e migliorando i programmi di sorveglianza delle malattie.

- Gli strumenti di monitoraggio della salute digitale si integreranno con i programmi di vaccinazione, consentendo ai produttori di monitorare le prestazioni immunitarie, i rischi ambientali e gli indicatori di malattia in tempo reale.

- L’espansione del settore si estenderà a nuove specie, con vaccini mirati a patogeni specifici della regione per supportare la diversificazione dei portafogli di acquacoltura globale.

- Le regioni emergenti in Africa e America Latina offriranno promettenti opportunità di crescita a lungo termine grazie all’aumento degli investimenti nelle infrastrutture di acquacoltura e nella capacità di gestione della salute.