Panoramica del Mercato dei Fili d’Acciaio:

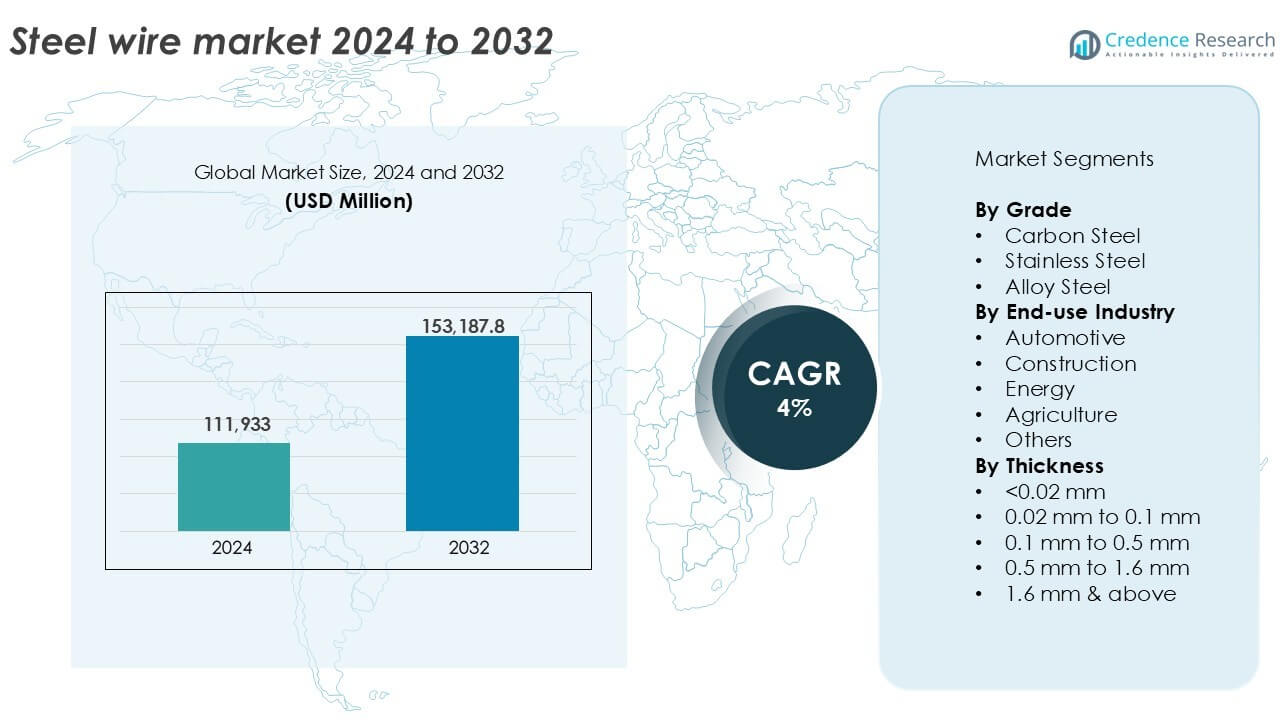

La dimensione del mercato dei fili d’acciaio è stata valutata a 111.933 milioni di USD nel 2024 e si prevede che raggiungerà 153.187,8 milioni di USD entro il 2032, con un CAGR del 4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fili d’Acciaio 2024 |

111.933 milioni di USD |

| Mercato dei Fili d’Acciaio, CAGR |

4% |

| Dimensione del Mercato dei Fili d’Acciaio 2032 |

153.187,8 milioni di USD |

Approfondimenti sul Mercato dei Fili d’Acciaio

- L’aumento della domanda da parte dei settori automobilistico, delle costruzioni e dell’energia guida un consumo costante di fili d’acciaio nelle applicazioni industriali.

- Tendenze come l’aumento dell’adozione di fili d’acciaio zincati e rivestiti, insieme all’espansione della capacità regionale in Asia e America Latina, supportano la crescita del mercato.

- Giocatori di primo piano come ArcelorMittal, Nippon Steel e Bridon-Bekaert investono nell’innovazione dei prodotti e nell’espansione regionale per mantenere un vantaggio competitivo, mentre i giocatori più piccoli affrontano sfide dovute alla volatilità dei prezzi delle materie prime.

- L’Asia-Pacifico domina il mercato con oltre il 45% di quota, seguita dall’Europa al 22% e dal Nord America al 18%; per grado, l’acciaio al carbonio guida con oltre il 50% di quota di mercato, mentre i fili di spessore da 0,1 mm a 0,5 mm rappresentano la quota maggiore tra i segmenti di dimensione grazie alle ampie applicazioni industriali.

Analisi della Segmentazione del Mercato:

Per Grado

L’acciaio al carbonio domina il mercato dei fili d’acciaio per grado, rappresentando oltre il 50% della quota totale nel 2024. Il suo uso diffuso nelle costruzioni, nell’automobilistico e nell’ingegneria generale è guidato da alta resistenza alla trazione, duttilità ed efficienza dei costi. Il filo d’acciaio al carbonio trova applicazioni in funi metalliche, recinzioni e fissaggi. L’acciaio inossidabile segue, preferito per la resistenza alla corrosione in ambienti difficili come quelli marini e di lavorazione chimica. Il filo d’acciaio legato è utilizzato in applicazioni di nicchia che richiedono resistenza elevata al calore o all’usura, inclusi componenti aerospaziali e macchinari pesanti, ma detiene una quota di mercato minore a causa dei costi più elevati.

- Ad esempio, il filo d’acciaio al carbonio è ampiamente utilizzato nel calcestruzzo armato e nelle applicazioni di recinzione a livello globale, con il segmento dell’acciaio al carbonio che detiene oltre il 60% della quota di mercato totale nel 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Industria di Utilizzo Finale

L’industria automobilistica guida il segmento degli utenti finali, catturando oltre il 35% della quota di mercato nel 2024. Il filo d’acciaio è essenziale nel rinforzo dei pneumatici, nelle molle dei sedili, nei cavi della frizione e nei dispositivi di fissaggio, spinto dall’elevata produzione di veicoli e dalla domanda del mercato post-vendita. Il settore delle costruzioni segue da vicino, utilizzando il filo d’acciaio nel rinforzo del cemento, nella legatura e nelle recinzioni. Le applicazioni nel settore energetico includono tiranti, fili di messa a terra e rinforzi per i nuclei dei conduttori. In agricoltura, il filo d’acciaio supporta recinzioni, tralicci e componenti di macchinari. Altri usi includono imballaggi, attrezzature industriali e elettrodomestici, contribuendo a una domanda costante ma minore in vari settori.

- Ad esempio, la produzione automobilistica globale utilizza il filo d’acciaio nel rinforzo del tallone dei pneumatici e nelle molle in milioni di veicoli ogni anno, riflettendo il suo ruolo fondamentale nella sicurezza e nella durata del veicolo.

Per Spessore

Il filo d’acciaio con uno spessore compreso tra 0,1 mm e 0,5 mm detiene la quota di mercato più grande, superando il 30% nel 2024. Questo segmento si rivolge a un’ampia gamma di applicazioni nei settori automobilistico, elettronico e delle macchine industriali grazie al suo equilibrio tra resistenza e flessibilità. Fili sotto 0,02 mm servono industrie di precisione come dispositivi medici e microelettronica, mentre fili da 0,02 mm a 0,1 mm sono utilizzati in molle, reti e cavi. La gamma da 0,5 mm a 1,6 mm supporta le esigenze di costruzione e recinzione. Fili superiori a 1,6 mm sono utilizzati in applicazioni pesanti, come ponti sospesi e cavi per gru.

Principali Fattori di Crescita

Crescente Domanda dai Settori Automobilistico e delle Costruzioni

Il mercato del filo d’acciaio beneficia significativamente della crescente domanda nei settori automobilistico e delle costruzioni. Nell’industria automobilistica, il filo d’acciaio è ampiamente utilizzato per il rinforzo dei pneumatici, le molle dei sedili, i cavi della frizione e i dispositivi di fissaggio. Con l’aumento della produzione globale di veicoli, in particolare nell’Asia-Pacifico, il consumo di filo d’acciaio aumenta parallelamente. Allo stesso modo, le attività di costruzione continuano a espandersi a causa della rapida urbanizzazione, degli aggiornamenti infrastrutturali e degli sviluppi residenziali. Il filo d’acciaio è ampiamente utilizzato nella legatura, nelle recinzioni, nel rinforzo del cemento e nel supporto strutturale. Le economie emergenti, tra cui India, Vietnam e Brasile, stanno assistendo a una forte crescita delle costruzioni supportata da investimenti pubblici e privati. Queste tendenze sostengono una domanda costante di fili di media-alta resistenza e supportano le prospettive di crescita a lungo termine del mercato.

- Ad esempio, Bekaert ha fornito filo d’acciaio per circa 750 a 800 milioni di pneumatici per veicoli a livello globale nel 2023, supportando le principali piattaforme OEM.

Modernizzazione delle Infrastrutture ed Espansione delle Reti Elettriche

Gli aggiornamenti in corso delle infrastrutture nazionali e delle reti di trasmissione dell’energia continuano a guidare il consumo di filo d’acciaio. I governi stanno investendo pesantemente nella modernizzazione di strade, ponti, ferrovie e reti di servizi, che richiedono grandi volumi di rinforzi a base di fili, funi metalliche e conduttori. Nel settore energetico, i conduttori in alluminio con anima in acciaio rinforzati con fili d’acciaio sono vitali per le linee elettriche aeree. Con l’espansione dei progetti di energia rinnovabile come parchi eolici e solari, cresce la domanda di cavi di tensione e tiranti. Le economie sviluppate in Nord America e Europa stanno aggiornando le infrastrutture obsolete, mentre i paesi asiatici e africani stanno rapidamente costruendo nuove reti. Queste iniziative garantiscono una domanda costante di fili d’acciaio strutturali e di utilità con elevate proprietà di resistenza alla trazione.

- Ad esempio, Prysmian Group, leader globale nel settore dei sistemi di cavi per energia e telecomunicazioni, ha impiegato più di 28.000 persone in tutto il mondo nel 2022 e ha registrato vendite record di oltre €16 miliardi grazie a importanti progetti di trasmissione ad alta tensione come il SuedOstLink in Germania.

Crescente Applicazione in Attrezzature e Macchinari Industriali

L’espansione dei settori della produzione industriale e dei macchinari contribuisce all’aumento della domanda di prodotti in filo d’acciaio. I fili d’acciaio sono utilizzati in nastri trasportatori, elementi di fissaggio, elettrodi di saldatura, molle e reti metalliche nei macchinari impiegati in estrazione mineraria, tessile, imballaggio e lavorazione dei metalli. L’automazione industriale e i miglioramenti nell’efficienza dei processi guidano la miniaturizzazione dei componenti, che si basa su fili d’acciaio di precisione. Man mano che i centri di produzione globali si spostano verso una produzione a valore aggiunto, la necessità di prodotti in filo resistenti, flessibili e resistenti alla corrosione aumenta. I fili in lega ad alte prestazioni e in acciaio inossidabile guadagnano terreno in applicazioni che coinvolgono alte temperature, prodotti chimici o stress meccanico continuo. Questo slancio industriale gioca un ruolo chiave nell’aumentare la domanda di volume attraverso diverse categorie di utenti finali.

Tendenze Chiave & Opportunità

Spostamento Verso Fili d’Acciaio ad Alte Prestazioni e Rivestiti

Una tendenza prominente nel mercato dei fili d’acciaio è il crescente spostamento verso fili d’acciaio ad alte prestazioni e rivestiti. Gli utenti finali richiedono sempre più fili con maggiore resistenza alla corrosione, resistenza all’usura e durata più lunga, specialmente in applicazioni marine, edili e infrastrutturali. I fili zincati, in lega di zinco-alluminio, rivestiti in epossidica e plastica stanno guadagnando popolarità grazie alla loro durata prolungata. Questa tendenza supporta la crescita nei segmenti di fili a valore aggiunto e promuove la differenziazione dei prodotti tra i produttori. I fili d’acciaio rivestiti sono anche preferiti in applicazioni di recinzione, agricoltura ed energia dove l’esposizione ambientale è significativa. I progressi tecnologici nel trattamento delle superfici e nei processi di trafilatura creano nuove opportunità per l’innovazione in gradi di fili personalizzati che soddisfano standard di qualità più rigorosi.

- Ad esempio, Bekaert gestisce una rete globale di linee di rivestimento avanzate e approvvigiona circa 2,5 a 2,8 milioni di tonnellate di vergella d’acciaio all’anno per applicazioni impegnative, tra cui transizione energetica, nuova mobilità e infrastrutture ad alte prestazioni.

Espansione Regionale e Miglioramenti Strategici della Capacità

I mercati emergenti nel Sud-Est Asiatico, America Latina e Africa presentano un forte potenziale di crescita per i produttori di fili d’acciaio. Queste regioni stanno vivendo uno sviluppo infrastrutturale, boom edilizi e un aumento della produzione automobilistica. I produttori globali stanno espandendo le operazioni o formando joint venture in queste regioni per migliorare l’accesso alla catena di approvvigionamento e ridurre i costi di trasporto. Le espansioni strategiche della capacità, come l’istituzione di nuovi impianti di trafilatura o l’aggiornamento delle strutture esistenti, aiutano a soddisfare la domanda localizzata e rafforzano la presenza sul mercato. Le iniziative governative regionali che supportano la produzione di acciaio domestico e la spesa infrastrutturale creano condizioni favorevoli per i produttori di fili. Poiché la localizzazione diventa una priorità strategica, le aziende che allineano le capacità produttive con le tendenze della domanda regionale possono ottenere guadagni significativi.

Sfide Chiave

Volatilità nei Prezzi delle Materie Prime

Le fluttuazioni nei prezzi delle materie prime come billette d’acciaio, barre e elementi di lega rappresentano una sfida significativa per i produttori di filo d’acciaio. La catena di approvvigionamento globale dell’acciaio rimane sensibile ai cambiamenti nei prezzi del minerale di ferro, nei costi energetici e nelle dinamiche commerciali. Le interruzioni causate da tensioni geopolitiche, regolamenti ambientali o carenze di approvvigionamento possono portare a picchi di prezzo e margini di profitto ridotti. Molti produttori operano con contratti a termine fisso, rendendo difficile trasferire i costi di input aumentati agli utenti finali. Questa instabilità dei prezzi influisce sulla pianificazione della produzione, sul controllo dell’inventario e sulle decisioni di investimento a lungo termine. Le aziende devono implementare approvvigionamenti strategici e mantenere strutture di costo efficienti per navigare nella volatilità delle materie prime.

Regolamenti Ambientali e Conformità alle Emissioni

L’industria del filo d’acciaio affronta una crescente pressione per conformarsi ai regolamenti ambientali che mirano alle emissioni di carbonio, all’uso dell’energia e alla gestione dei rifiuti. La produzione di acciaio è ad alta intensità energetica e i processi a valle come la trafilatura, il rivestimento e la ricottura contribuiscono all’impronta di carbonio. Gli organismi regolatori in Europa, Nord America e Cina hanno implementato norme rigorose sulle emissioni e standard di rendicontazione della sostenibilità. I produttori devono investire in tecnologie di produzione più pulite, macchinari ad alta efficienza energetica e sistemi idrici a circuito chiuso per soddisfare questi standard. Le aziende più piccole possono avere difficoltà con i requisiti di capitale per questi aggiornamenti. I costi di conformità e gli sforzi di certificazione gravano anche sui budget operativi, specialmente nei mercati sensibili ai prezzi, limitando l’agilità di alcuni partecipanti al mercato.

Analisi Regionale

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale del filo d’acciaio con oltre il 45% di quota nel 2024, trainato dalla forte domanda di Cina, India, Giappone e Sud-Est asiatico. La rapida urbanizzazione, l’industrializzazione e l’espansione dei settori automobilistico e delle costruzioni alimentano il consumo. La Cina guida la produzione regionale con ampie capacità manifatturiere e domanda interna. L’India vede un uso crescente nelle infrastrutture e nell’agricoltura. I governi di Indonesia, Vietnam e Filippine supportano la crescita delle costruzioni e industriale, aumentando la domanda di filo. I produttori di acciaio regionali beneficiano di costi di produzione competitivi e condizioni commerciali favorevoli. Gli investimenti in corso nella modernizzazione delle reti, autostrade e reti di trasporto assicurano un’espansione sostenuta del mercato nelle economie dell’Asia-Pacifico.

Europa

L’Europa detiene quasi il 22% del mercato del filo d’acciaio nel 2024, guidata da Germania, Italia e Francia. La base manifatturiera avanzata della regione e la forte presenza automobilistica guidano una domanda costante di filo. Il filo d’acciaio è utilizzato nei rinforzi delle costruzioni, nei sistemi di cavi e nei macchinari industriali. La domanda di fili in acciaio inossidabile e legato è alta a causa degli standard rigorosi di qualità e durata. Gli obiettivi energetici verdi dell’UE supportano la crescita nelle applicazioni dell’energia eolica, dove i cavi di tensione e i fili strutturali sono vitali. Tuttavia, regolamenti ambientali rigorosi e fluttuazioni dei costi energetici sfidano i produttori. L’investimento in R&S e l’innovazione nei fili rivestiti migliorano il posizionamento competitivo.

Nord America

Il Nord America rappresenta circa il 18% della quota di mercato del filo d’acciaio nel 2024, sostenuto da una domanda stabile nei settori delle costruzioni, automobilistico ed energetico. Gli Stati Uniti guidano il consumo regionale, con il filo d’acciaio ampiamente utilizzato nelle infrastrutture elettriche, strade e attrezzature per petrolio e gas. Messico e Canada contribuiscono attraverso la produzione automobilistica e l’agricoltura. La domanda di fili zincati e ad alta resistenza rimane forte. La regione enfatizza il rinnovo delle infrastrutture, rafforzando l’uso del filo nei progetti di ponti e servizi pubblici. Le normative sulla sostenibilità e il reshoring della produzione offrono nuove opportunità ai fornitori locali. Strutture di lavorazione avanzate e alti standard di prodotto sostengono una produzione regionale competitiva.

America Latina

L’America Latina detiene circa l’8% della quota nel mercato globale del filo d’acciaio, guidata da Brasile, Argentina e Cile. La regione mostra una domanda costante nei settori delle costruzioni, minerario e agricolo. Il Brasile domina il consumo con l’espansione delle infrastrutture e dell’attività industriale. Il filo d’acciaio è utilizzato in recinzioni, supporti per tondini e rinforzi per linee elettriche. La crescita nelle costruzioni commerciali e nei progetti della rete energetica sostiene la domanda. Tuttavia, l’incertezza politica e le fluttuazioni valutarie influenzano i cicli di investimento. Nonostante le sfide, il miglioramento dei quadri commerciali e gli aggiornamenti della capacità produttiva regionale aprono opportunità di crescita a lungo termine. L’espansione della produzione domestica riduce la dipendenza dalle importazioni e supporta la resilienza della catena di approvvigionamento locale.

Medio Oriente & Africa (MEA)

Il Medio Oriente & Africa rappresenta circa il 7% del mercato globale del filo d’acciaio nel 2024. I paesi del GCC guidano la domanda regionale attraverso megaprogetti infrastrutturali, immobiliare e sviluppi energetici. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano il consumo, utilizzando il filo d’acciaio in edifici alti, reti di servizi pubblici e zone industriali. In Africa, Sudafrica ed Egitto supportano la crescita attraverso l’espansione dei settori minerario, agricolo ed energetico. L’urbanizzazione crescente e la crescita demografica creano fattori di domanda a lungo termine. Tuttavia, la produzione domestica limitata di acciaio in diversi paesi aumenta la dipendenza dalle importazioni. I governi si concentrano sulla diversificazione delle economie e sul miglioramento delle basi manifatturiere per supportare la domanda di filo d’acciaio nei settori emergenti.

Segmentazioni del Mercato del Filo d’Acciaio:

Per Grado

- Acciaio al Carbonio

- Acciaio Inossidabile

- Acciaio Legato

Per Industria di Utilizzo Finale

- Automobilistico

- Costruzioni

- Energia

- Agricoltura

- Altri

Per Spessore

- <0,02 mm

- 0,02 mm a 0,1 mm

- 0,1 mm a 0,5 mm

- 0,5 mm a 1,6 mm

- 1,6 mm & oltre

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei fili d’acciaio è frammentato, con attori globali e regionali che competono sulla qualità del prodotto, sui prezzi e sulle capacità di fornitura. Aziende leader come ArcelorMittal S.A., Bridon-Bekaert Ropes Group e Nippon Steel Corporation mantengono posizioni forti grazie a una produzione integrata, portafogli di prodotti diversificati e relazioni a lungo termine con i clienti. Aziende statunitensi come WireCo WorldGroup Inc. e il Metal Processing Group di Heico Companies si concentrano su soluzioni di fili specializzati per i settori industriali ed energetici. Produttori asiatici come HBIS GROUP, SHAGANG GROUP Inc. e KOBE STEEL, LTD. sfruttano la scala e l’efficienza dei costi per rafforzare la competitività delle esportazioni. Le aziende investono continuamente in fili rivestiti e ad alte prestazioni per soddisfare le esigenze in evoluzione degli utenti finali nelle applicazioni di costruzione, automobilistiche ed energetiche. Espansioni strategiche della capacità, acquisizioni e joint venture migliorano la penetrazione del mercato nelle regioni emergenti. Con un’enfasi crescente sulla produzione a basse emissioni e sulle certificazioni di qualità, l’innovazione e la conformità sono diventate fattori chiave di differenziazione. Il mercato rimane moderatamente consolidato al vertice, con una forte competizione tra aziende di medie dimensioni e regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Bridon-Bekaert Ropes Group (Belgio)

- WireCo WorldGroup Inc. (USA)

- GRUPPO PITTINI S.p.A. (Italia)

- Nippon Steel Corporation (Giappone)

- SHAGANG GROUP Inc. (Cina)

- Optimus Steel (USA)

- JFE Steel Corporation (Giappone)

- Insteel Industries (USA)

- KOBE STEEL, LTD. (Giappone)

- HBIS GROUP (Cina)

- ArcelorMittal S.A. (Lussemburgo)

- Heico Companies’ Metal Processing Group (USA)

- Byelorussian Steel Works (Bielorussia)

Sviluppi Recenti

- A gennaio 2025, China Steel Corporation (CSC) ha lanciato una nuova iniziativa per produrre vergelle a basso contenuto di carbonio mirate a migliorare la competitività delle esportazioni. Le vergelle, realizzate con materiali 1018 e 1022 con dimensioni che vanno da 5,5 mm a 8 mm, sono principalmente acciaio a basso contenuto di carbonio di qualità commerciale proveniente dall’altoforno di CSC. Tuttavia, i clienti possono anche optare per vergelle provenienti dal forno elettrico di Dragon Steel alle stesse condizioni di prezzo.

- A luglio 2023, KOBE Steel ha annunciato che il suo Kobenable Steel, un prodotto in acciaio da altoforno a basso contenuto di CO2, è stato scelto per la prima volta per vergelle speciali in acciaio per automobili in Giappone.

- A marzo 2023, Systematic Group, uno dei principali produttori di fili GI in India, ha acquisito una nuova unità produttiva a Kolkata per espandere le proprie operazioni e introdurre fili realizzati con Acciaio Verde nel paese. Questo sviluppo ha aiutato l’azienda a servire la regione del mercato orientale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Grado, Industria di Utilizzo Finale, Spessore e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di filo d’acciaio crescerà costantemente con l’aumento degli investimenti in infrastrutture e costruzioni a livello mondiale.

- Il settore automobilistico rimarrà un grande consumatore, trainato dall’aumento della produzione di veicoli e delle esigenze di componenti.

- L’Asia-Pacifico continuerà a guidare la domanda globale, supportata dall’espansione manifatturiera e dallo sviluppo urbano.

- L’adozione di fili rivestiti e ad alte prestazioni aumenterà nelle applicazioni marine, energetiche e industriali.

- I progetti di energia rinnovabile stimoleranno la domanda di componenti strutturali e di tensione.

- I produttori si concentreranno sul miglioramento della resistenza alla corrosione e della durata del prodotto attraverso processi avanzati.

- Le normative ambientali guideranno l’innovazione nelle tecnologie di produzione efficienti dal punto di vista energetico e a basse emissioni.

- Fusioni strategiche ed espansioni di capacità modelleranno le dinamiche competitive tra i giocatori globali e regionali.

- La digitalizzazione e l’automazione nella produzione miglioreranno il controllo qualità e l’efficienza produttiva.

- La localizzazione della catena di approvvigionamento nei mercati emergenti creerà nuove opportunità di crescita per i produttori regionali.