Panoramica del Mercato

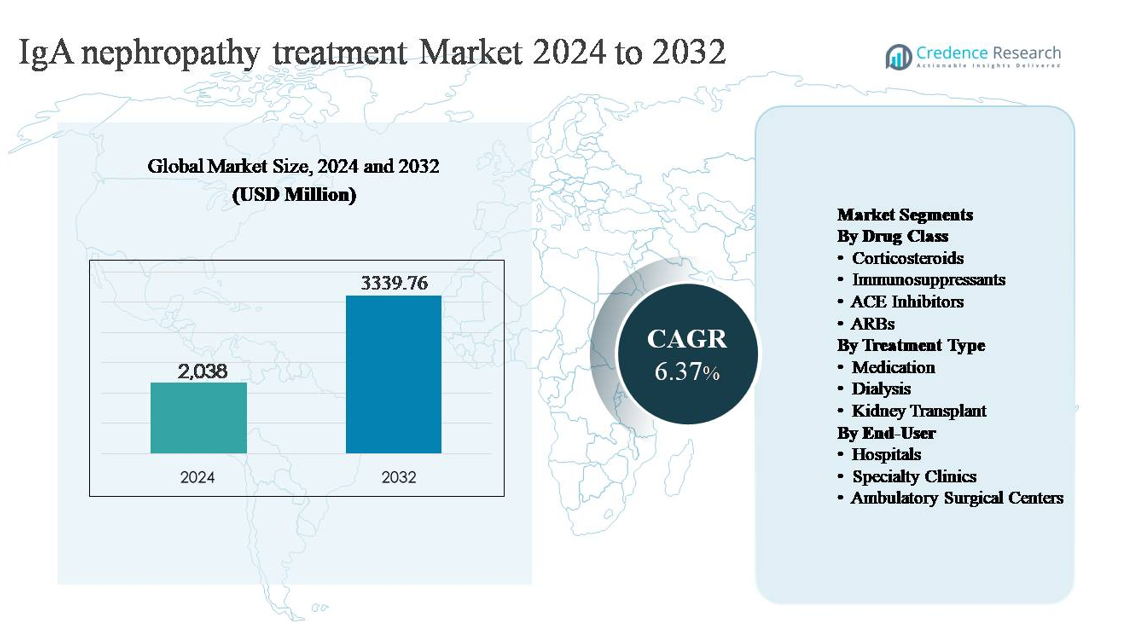

Il mercato del trattamento della nefropatia da IgA è stato valutato a 2.038 milioni di USD nel 2024 e si prevede che raggiungerà 3.339,76 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 6,37% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Nefropatia da IgA 2024 |

2.038 milioni di USD |

| Mercato del Trattamento della Nefropatia da IgA, CAGR |

6,37% |

| Dimensione del Mercato del Trattamento della Nefropatia da IgA 2032 |

3.339,76 milioni di USD |

Il mercato del trattamento della nefropatia da IgA è guidato da un mix di grandi aziende farmaceutiche globali e aziende biotecnologiche specializzate focalizzate su malattie renali e immuno-mediate. I principali attori includono Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB e Omeros Corporation, ciascuna sfruttando le proprie competenze in immunologia, nefrologia e gestione delle malattie croniche. Queste aziende competono attraverso terapie di supporto consolidate e approcci modificanti la malattia avanzati volti a rallentare il declino renale. Il Nord America è la regione leader, rappresentando circa il 38% del mercato globale, supportato da alti tassi di diagnosi, infrastrutture nefrologiche avanzate, solidi quadri di rimborso e adozione precoce di trattamenti innovativi, posizionandosi come la principale regione generatrice di entrate a livello globale.

Approfondimenti di Mercato

- Il mercato del trattamento della nefropatia da IgA è stato valutato a 2.038 milioni di USD nel 2024 e si prevede che raggiungerà 3.339,76 milioni di USD entro il 2032, espandendosi a un CAGR del 6,37% durante il periodo di previsione, guidato dalla domanda sostenuta di terapie per la gestione a lungo termine delle malattie renali.

- La crescita del mercato è principalmente guidata dall’aumento delle diagnosi precoci, dall’incremento dei rinvii nefrologici e dall’espansione dell’uso di inibitori del sistema renina-angiotensina e corticosteroidi, con il segmento dei farmaci che detiene oltre il 70% della quota grazie al suo ruolo nella terapia di prima linea e di mantenimento.

- I principali trend includono un passaggio verso terapie modificanti la malattia e mirate, una maggiore stratificazione del trattamento basata sul rischio e un crescente focus sul ritardare la dialisi e il trapianto di reni per ridurre i costi sanitari a lungo termine.

- Il panorama competitivo vede leader farmaceutici globali e attori biotecnologici specializzati competere su efficacia clinica, sicurezza e dati sugli esiti renali, con una forte dominanza di terapie consolidate supportate da una vasta familiarità dei medici.

- A livello regionale, il Nord America guida con una quota di mercato del ~38%, seguito dall’Europa (~27%) e dall’Asia Pacifico (~25%), mentre gli ospedali dominano la domanda degli utenti finali con la quota più alta grazie a diagnostica avanzata e cure specialistiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci:

La segmentazione della classe di farmaci del mercato del trattamento della nefropatia da IgA è dominata dai corticosteroidi, che detengono la quota di mercato più ampia grazie al loro ruolo consolidato nella riduzione della proteinuria e nel rallentamento del declino della funzione renale nei pazienti con attività persistente della malattia. I corticosteroidi rimangono ampiamente prescritti nelle fasi iniziali e moderate, supportati da un’ampia familiarità clinica e linee guida di trattamento consolidate. Gli inibitori dell’ACE e gli ARB rappresentano anche una quota sostanziale, guidata dai loro effetti renoprotettivi e dall’uso routinario nella gestione della pressione sanguigna e della proteinuria. La crescita è ulteriormente supportata dall’uso crescente di immunosoppressori mirati nei pazienti ad alto rischio.

- Ad esempio, nel programma clinico multinazionale TESTING guidato dal Peking University First Hospital, il metilprednisolone orale è stato somministrato a una dose iniziale di 0,6–0,8 mg/kg/giorno con un massimo limitato di 48 mg/giorno, e lo studio ha arruolato più di 500 pazienti con nefropatia da IgA confermata da biopsia con proteinuria di base superiore a 1 g/giorno e tassi di filtrazione glomerulare stimati (eGFR) superiori a 20 mL/min/1,73 m², rafforzando i corticosteroidi come intervento cardine nella gestione attiva della malattia.

Per Tipo di Trattamento:

Per tipo di trattamento, il farmaco è il sotto-segmento dominante, detenendo la maggioranza della quota di mercato grazie al suo ruolo centrale nella gestione a lungo termine della malattia e alla sua applicabilità in tutte le fasi della nefropatia da IgA. Le terapie farmacologiche sono preferite come opzioni di prima linea e di mantenimento, ritardando la progressione della malattia e riducendo la necessità di interventi invasivi. La forte dominanza del farmaco è guidata dall’aumento della diagnosi precoce, dall’accesso più ampio alle cure nefrologiche e dall’introduzione di terapie che modificano la malattia. La dialisi e il trapianto di rene rappresentano quote minori, principalmente associate a pazienti in stadio avanzato che sperimentano malattia renale allo stadio terminale.

- Ad esempio, il budesonide a rilascio mirato di Calliditas Therapeutics (Tarpeyo®), una capsula orale a rilascio ritardato progettata per mirare al sistema immunitario mucosale intestinale, è somministrato come dose orale fissa di 16 mg una volta al giorno per una durata raccomandata di 9 mesi. È stato valutato clinicamente nel programma globale di Fase III NEFIGARD, che ha arruolato circa 360 adulti con nefropatia da IgA confermata da biopsia e tassi di filtrazione glomerulare stimati di base superiori a 35 mL/min/1,73 m².

Per Utente Finale:

Tra gli utenti finali, gli ospedali rappresentano il sotto-segmento dominante, detenendo la quota di mercato più alta grazie al loro ruolo nella diagnosi, nell’inizio della terapia e nella gestione di casi complessi o avanzati di nefropatia da IgA. Gli ospedali beneficiano dell’accesso a team multidisciplinari di nefrologia, infrastrutture diagnostiche avanzate e strutture di dialisi per pazienti ricoverati. La dominanza degli ospedali è guidata dall’aumento dei tassi di ospedalizzazione per malattia renale progressiva e dalla necessità di monitoraggio specializzato durante il trattamento immunosoppressivo. Le cliniche specialistiche si stanno espandendo costantemente, mentre i centri chirurgici ambulatoriali mantengono un ruolo limitato, principalmente legato agli interventi procedurali.

Principali Fattori di Crescita

Riconoscimento delle Malattie e Diagnosi Precoce in Aumento

Il miglioramento del riconoscimento della nefropatia da IgA nei contesti di cure primarie e nefrologia è un importante fattore di crescita per il mercato dei trattamenti. L’uso più ampio dell’analisi delle urine di routine, il rinvio precoce ai nefrologi e la maggiore disponibilità di servizi di biopsia renale stanno permettendo la diagnosi in fasi più precoci della progressione della malattia. L’identificazione precoce amplia il bacino di pazienti trattabili e aumenta la durata della gestione farmacologica, in particolare con inibitori del sistema renina-angiotensina e corticosteroidi. La crescente consapevolezza tra i medici riguardo alla stratificazione del rischio basata sui livelli di proteinuria, sul declino del tasso di filtrazione glomerulare stimato e sul punteggio istopatologico supporta un intervento più proattivo. Di conseguenza, i pazienti vengono gestiti sempre più prima che si verifichi un danno renale irreversibile, alimentando la domanda sostenuta di terapie a lungo termine per la nefropatia da IgA.

- Ad esempio, gli analizzatori automatici delle urine di Roche Diagnostics, come il sistema di microscopia cobas® u 701, sono in grado di elaborare fino a 116 campioni di urina all’ora con rilevamento automatico di eritrociti e anomalie correlate alle proteine, supportando i flussi di lavoro di screening su larga scala nei laboratori ospedalieri e facilitando l’identificazione precoce di ematuria e proteinuria persistenti che innescano i rinvii alla nefrologia.”

Espansione dell’Uso di Farmacoterapie Modificanti la Malattia

L’adozione crescente di terapie farmacologiche modificanti la malattia sta accelerando significativamente la crescita del mercato. Oltre alle cure di supporto, le strategie di trattamento si stanno spostando verso una modulazione attiva del danno renale mediato dal sistema immunitario. I corticosteroidi rimangono ampiamente utilizzati, mentre gli immunosoppressori sono sempre più prescritti nei pazienti ad alto rischio con malattia progressiva. Parallelamente, l’uso ottimizzato degli inibitori ACE e degli ARB continua ad espandersi grazie al loro ruolo comprovato nella riduzione della proteinuria e nella protezione renale. L’enfasi clinica sul rallentamento della progressione della malattia renale cronica piuttosto che sulla gestione degli esiti in fase terminale sta aumentando la durata della terapia e i volumi di prescrizione. Questa evoluzione nell’approccio al trattamento rafforza il segmento dei farmaci e supporta una crescita sostenuta sia nelle popolazioni di pazienti con nefropatia da IgA in fase iniziale che moderata.

- Ad esempio, l’antagonista duale del recettore dell’endotelina e dell’angiotensina sparsentan di Travere Therapeutics (nome commerciale: Filspari®) è stato valutato a una dose orale giornaliera di 400 mg nello studio PROTECT, un trial clinico di Fase 3 fondamentale.

Crescente Carico della Progressione della Malattia Renale Cronica

Il crescente carico della progressione della malattia renale cronica associata alla nefropatia da IgA è un fattore strutturale chiave di crescita. Una proporzione significativa di pazienti sperimenta un graduale declino della funzione renale nel tempo, richiedendo un monitoraggio continuo e un intervento terapeutico. Poiché i sistemi sanitari si concentrano sul ritardare la malattia renale in fase terminale per ridurre i costi di dialisi e trapianto, l’aderenza al trattamento e l’ottimizzazione sono diventate priorità. Questo cambiamento aumenta l’utilizzo della farmacoterapia a lungo termine e delle cure specialistiche. Inoltre, l’invecchiamento della popolazione e la maggiore prevalenza di condizioni comorbide come l’ipertensione accelerano ulteriormente la progressione della malattia, rafforzando la necessità di un trattamento sostenuto della nefropatia da IgA e alimentando una domanda di mercato costante.

Tendenze Chiave & Opportunità

Passaggio Verso Terapie Mirate e di Precisione

Una tendenza principale che sta plasmando il panorama del trattamento della nefropatia da IgA è il passaggio verso terapie mirate e basate sulla precisione. Le strategie di trattamento sono sempre più personalizzate in base alla gravità della malattia, ai livelli di proteinuria e ai profili di rischio dei pazienti piuttosto che un approccio uniforme. Questo crea opportunità per terapie che modulano selettivamente i percorsi immunitari coinvolti nella deposizione di IgA e nell’infiammazione glomerulare. Gli approcci di trattamento di precisione migliorano l’efficacia riducendo gli effetti collaterali sistemici, supportando l’aderenza alla terapia a lungo termine. Poiché i protocolli clinici enfatizzano sempre più i piani di trattamento individualizzati, l’innovazione farmaceutica focalizzata su meccanismi mirati rappresenta un’opportunità di crescita significativa nel mercato della nefropatia da IgA.

- Ad esempio, l’iptacopan (LNP023) di Novartis, un inibitore orale del fattore B che mira al percorso del complemento alternativo, è stato valutato in regimi di dosaggio bi-giornalieri nel programma APPLAUSE-IgAN di Fase III, che ha arruolato più di 400 pazienti con nefropatia da IgA confermata e che richiedevano proteinuria documentata nonostante cure di supporto ottimizzate, riflettendo una modulazione mirata dell’attivazione del complemento piuttosto che un’immunosoppressione ampia.

Espansione delle Reti di Cura Nefrologica Specializzata

L’espansione delle cliniche nefrologiche specializzate rappresenta un’importante opportunità per la crescita del mercato. Questi centri consentono un monitoraggio strutturato della malattia, un’escalation del trattamento guidata da protocolli e un follow-up a lungo termine, migliorando i risultati nei pazienti con nefropatia da IgA. Le cliniche specializzate facilitano anche l’intervento precoce, l’educazione del paziente e la gestione dell’aderenza, aumentando l’uso coerente dei farmaci. Poiché i sistemi sanitari decentralizzano la gestione delle malattie renali croniche lontano dagli ospedali terziari, si prevede che le strutture di cura specializzata giocheranno un ruolo crescente. Questa tendenza supporta una maggiore penetrazione della terapia, in particolare per i farmaci di mantenimento, e rafforza il segmento del trattamento ambulatoriale del mercato.

- Ad esempio, DaVita Kidney Care gestisce più di 3.100 centri di dialisi ambulatoriali a livello globale e aderisce a protocolli ampiamente accettati per il monitoraggio delle malattie renali croniche. Queste pratiche standard, raccomandate da organizzazioni esperte come KDIGO e la National Kidney Foundation, includono la misurazione di routine del tasso di filtrazione glomerulare stimato (eGFR) e il test quantitativo delle proteine urinarie (rapporto albumina-creatinina) a intervalli di follow-up programmati.

Aumento dell’Attenzione sul Ritardo della Dialisi e del Trapianto

I sistemi sanitari stanno sempre più dando priorità a strategie che ritardano la necessità di dialisi e trapianto renale nei pazienti con nefropatia da IgA. Questa attenzione crea opportunità per terapie che rallentano efficacemente il declino della funzione renale per periodi prolungati. Le interventi farmacologici che dimostrano un controllo duraturo della proteinuria e la preservazione renale stanno guadagnando preferenza. Poiché i quadri di rimborso favoriscono sempre più la gestione delle malattie cost-effective rispetto agli interventi in fase avanzata, si prevede che la domanda di trattamenti a lungo termine per la nefropatia da IgA aumenterà. Questa tendenza rafforza l’investimento in terapie posizionate come protettive renali e modificanti la malattia piuttosto che puramente sintomatiche.

Principali Sfide

Progressione Variabile della Malattia e Risposta al Trattamento

Una delle principali sfide nel mercato del trattamento della nefropatia da IgA è l’elevata variabilità nella progressione della malattia e nella risposta dei pazienti alla terapia. Gli esiti clinici differiscono ampiamente, rendendo difficile standardizzare i percorsi di trattamento. Alcuni pazienti rimangono stabili per anni con cure di supporto, mentre altri progrediscono rapidamente nonostante interventi aggressivi. Questa imprevedibilità complica la selezione della terapia e limita risultati clinici coerenti, in particolare con i regimi immunosoppressivi. La variabilità nella risposta aumenta anche la complessità delle sperimentazioni per nuove terapie e può rallentare l’adozione clinica più ampia, rappresentando una sfida per l’espansione del mercato.

Preoccupazioni per la Sicurezza e Tollerabilità della Terapia a Lungo Termine

Le preoccupazioni per la sicurezza e la tollerabilità a lungo termine rappresentano un’altra sfida significativa. I corticosteroidi e gli immunosoppressori sono associati a effetti avversi ben documentati, limitando il loro uso prolungato in alcune popolazioni di pazienti. I medici devono bilanciare attentamente l’efficacia contro rischi come infezioni, complicazioni metaboliche ed effetti cardiovascolari. Queste preoccupazioni possono portare all’interruzione del trattamento o a dosaggi conservativi, riducendo l’utilizzo complessivo della terapia. La necessità di opzioni di trattamento a lungo termine più sicure rimane critica e, fino a quando tali terapie non saranno ampiamente disponibili, le considerazioni sulla sicurezza continueranno a limitare l’adozione più ampia di strategie di trattamento aggressive per la nefropatia da IgA.

Analisi Regionale

Nord America:

Il Nord America detiene la quota maggiore del mercato del trattamento della nefropatia da IgA, circa il 38%, grazie a capacità diagnostiche avanzate, alta consapevolezza della malattia e forte adozione di terapie farmacologiche. La regione beneficia di un ampio accesso a specialisti in nefrologia, uso precoce della biopsia renale e programmi strutturati di gestione delle malattie renali croniche. Gli Stati Uniti dominano la domanda regionale grazie a una maggiore penetrazione del trattamento, percorsi di rimborso consolidati e forte utilizzo di corticosteroidi, ACE inibitori e ARB. L’enfasi continua sul ritardare la progressione verso la malattia renale allo stadio terminale supporta ulteriormente l’utilizzo sostenuto della terapia in ospedali e cliniche specializzate.

Europa:

L’Europa rappresenta circa il 27% del mercato globale del trattamento della nefropatia da IgA, supportata da sistemi sanitari pubblici ben consolidati e linee guida cliniche standardizzate per le malattie glomerulari. Paesi come Germania, Regno Unito, Francia e Italia guidano la domanda regionale attraverso diagnosi precoce, screening routinario della proteinuria e uso costante di farmaci renoprotettivi. L’enfasi forte su protocolli di trattamento basati sull’evidenza e monitoraggio a lungo termine della malattia supporta un utilizzo costante di corticosteroidi e terapie di supporto. Inoltre, la crescente collaborazione tra centri accademici e cliniche specializzate in nefrologia potenzia l’intervento precoce, rafforzando la posizione stabile del mercato europeo.

Asia Pacifico:

L’Asia Pacifico rappresenta circa il 25% del mercato globale del trattamento della nefropatia da IgA ed è il segmento regionale in più rapida crescita. L’elevata prevalenza della nefropatia da IgA in paesi come Cina, Giappone e Corea del Sud guida significativamente la domanda. L’espansione dell’accesso ai servizi sanitari, il miglioramento dei tassi diagnostici e l’infrastruttura nefrologica in crescita supportano l’aumento dell’adozione del trattamento. Il Giappone rimane un contributore chiave grazie al riconoscimento di lunga data della malattia e alle pratiche di intervento precoce. L’aumento della spesa sanitaria e la maggiore disponibilità di farmaci essenziali stanno ulteriormente rafforzando l’adozione a lungo termine del trattamento sia negli ospedali urbani che nelle cliniche specializzate.

America Latina:

L’America Latina detiene una quota stimata del 6% del mercato globale del trattamento della nefropatia da IgA, sostenuta da graduali miglioramenti nelle cure nefrologiche e nell’accesso alla diagnostica. Brasile e Messico guidano la domanda regionale grazie all’espansione della copertura sanitaria pubblica e alla crescente consapevolezza delle malattie renali croniche. Tuttavia, la penetrazione del trattamento rimane moderata, con una dipendenza principalmente da terapie di supporto come gli ACE inibitori e gli ARB. L’accesso limitato a trattamenti immunosoppressivi avanzati e la diagnosi in fase avanzata limitano la crescita del mercato. Investimenti continui nelle infrastrutture ospedaliere e nella formazione specialistica dovrebbero migliorare l’adozione del trattamento nel tempo.

Medio Oriente & Africa:

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale del trattamento della nefropatia da IgA, riflettendo tassi di diagnosi più bassi e un accesso limitato a cure renali specializzate in diversi paesi. Le nazioni del Consiglio di Cooperazione del Golfo contribuiscono alla maggior parte della domanda regionale grazie a una più solida infrastruttura sanitaria e a una maggiore disponibilità di specialisti. Al contrario, molti mercati africani si affidano principalmente a terapie di supporto di base, con accesso limitato a trattamenti avanzati. Investimenti graduali nella sanità, espansione delle reti ospedaliere e crescente consapevolezza delle malattie renali croniche dovrebbero sostenere una modesta crescita del mercato a lungo termine in tutta la regione.

Segmentazioni di Mercato:

Per Classe di Farmaci

- Corticosteroidi

- Immunosoppressori

- ACE Inibitori

- ARB

Per Tipo di Trattamento

- Medicazione

- Dialisi

- Trapianto di Rene

Per Utente Finale

- Ospedali

- Cliniche Specialistiche

- Centri Chirurgici Ambulatoriali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del trattamento della nefropatia da IgA è caratterizzata dalla presenza di aziende farmaceutiche affermate, aziende biopharma emergenti e attori specializzati che competono nei segmenti delle terapie di supporto e delle terapie che modificano la malattia. I partecipanti al mercato si differenziano attraverso l’efficacia clinica, i profili di sicurezza e i dati sugli esiti renali a lungo termine. Le aziende affermate mantengono posizioni forti grazie ai corticosteroidi, ACE inibitori e ARB ampiamente prescritti, supportati da una vasta familiarità dei medici e reti di distribuzione globali. Nel frattempo, le aziende biopharma specializzate stanno rafforzando la loro posizione competitiva avanzando terapie mirate progettate per affrontare i meccanismi delle malattie immuno-mediate e ridurre gli effetti collaterali sistemici. Le priorità strategiche nell’ambito competitivo includono l’espansione delle evidenze cliniche, l’ottenimento di approvazioni normative per nuove terapie e il rafforzamento dell’accesso al mercato attraverso l’allineamento dei rimborsi. Le partnership con centri di nefrologia, studi post-approvazione e strategie di gestione del ciclo di vita modellano ulteriormente la competizione, poiché le aziende si concentrano sul mantenimento dell’aderenza al trattamento e sul ritardo della progressione verso la malattia renale allo stadio terminale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Sviluppi Recenti

- In ottobre 2025, Novartis ha annunciato che il suo inibitore orale del fattore B Fabhalta® (iptacopan) ha raggiunto l’endpoint primario nello studio di Fase III APPLAUSE-IgAN, mostrando un rallentamento del declino della funzione renale (misurato dalla velocità di filtrazione glomerulare stimata su due anni) negli adulti con nefropatia da IgA. Questo risultato viene utilizzato per supportare una pianificata presentazione di approvazione completa alla FDA nel 2026, dopo la precedente approvazione accelerata.

- In aprile 2025, la FDA statunitense ha concesso l’approvazione accelerata a Vanrafia® (atrasentan), un antagonista del recettore dell’endotelina A sviluppato da Novartis, per ridurre la proteinuria negli adulti con nefropatia da IgA a rischio di rapida progressione della malattia, basandosi su prove di Fase III di riduzione della proteinuria.

- Il 6 marzo 2024, Calliditas ha annunciato un’ulteriore esclusività orfana di 7 anni per l’indicazione di TARPEYO negli adulti con nefropatia da IgA a rischio di progressione, riflettendo un beneficio clinico confermato sulla funzione renale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di farmaci, Tipo di trattamento, Utente finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Gli approcci terapeutici si concentreranno sempre più sul rallentamento della progressione della malattia piuttosto che sulla gestione dell’insufficienza renale in fase avanzata.

- L’adozione più ampia di terapie mirate e basate sui meccanismi migliorerà la precisione del trattamento e i risultati a lungo termine.

- La diagnosi precoce e la stratificazione del rischio espanderanno la popolazione di pazienti idonei alla terapia a lungo termine.

- La gestione basata sui farmaci rimarrà il pilastro del trattamento nella maggior parte delle fasi della malattia.

- La riduzione della dipendenza dall’immunosoppressione generale migliorerà la sicurezza e la tollerabilità a lungo termine.

- Ospedali e cliniche specializzate in nefrologia continueranno a guidare l’inizio e il monitoraggio del trattamento.

- L’enfasi crescente sul ritardare la dialisi e il trapianto di reni rafforzerà la domanda di terapie reno-protettive.

- Le decisioni cliniche si baseranno sempre più su percorsi di trattamento individualizzati.

- L’espansione dell’infrastruttura di cura nefrologica nelle regioni emergenti supporterà una crescita costante del mercato.

- Le strategie di gestione a lungo termine della malattia guideranno l’aderenza alla terapia e la continuità delle cure.