バイオ農薬市場の概要:

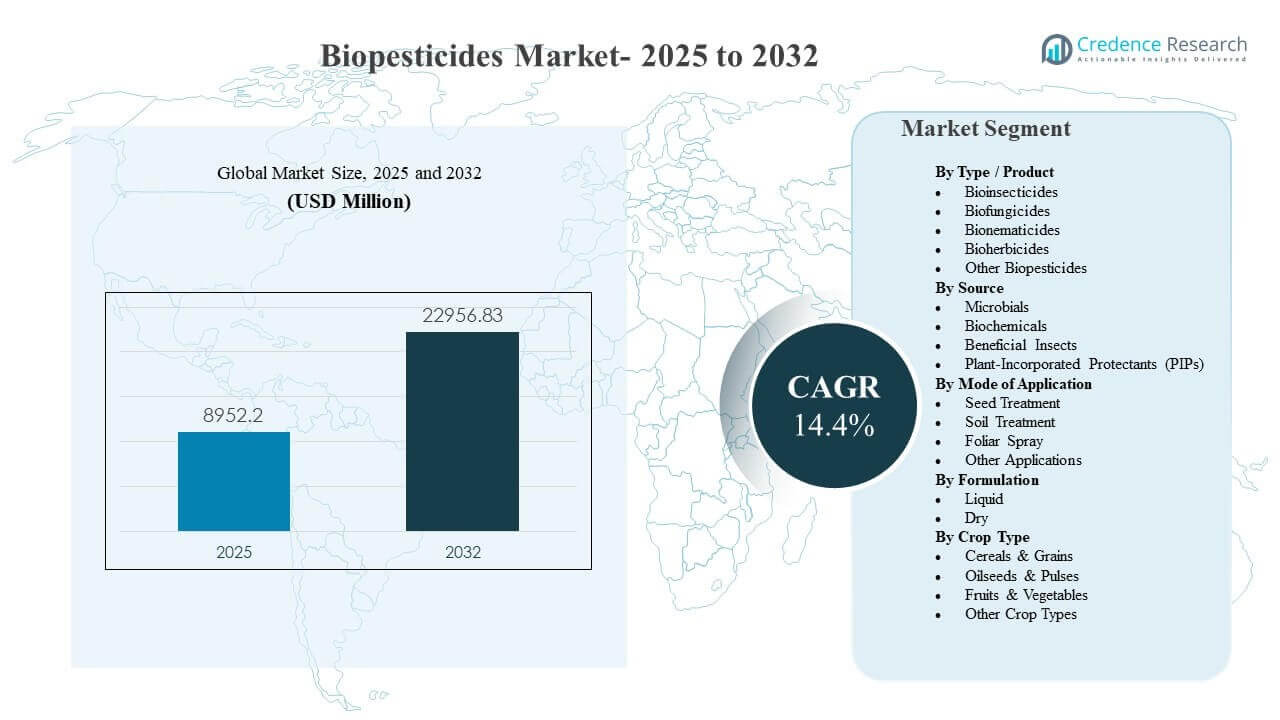

世界のバイオ農薬市場の規模は2025年に8,952.2百万米ドルと推定され、2032年までに22,956.83百万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)14.4%で成長しています。この成長は主に、国内消費と輸出供給チェーンのために安全性と残留プロファイルが改善された効果的な害虫および病害管理ソリューションを求める生産者が統合害虫管理プログラムを採用することによって推進されています。商業化も加速しており、メーカーが微生物および生化学活性成分のポートフォリオを拡大し、特産作物と広域作物の両方でより良い製剤と適用の互換性を通じて製品の一貫性を向上させています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| バイオ農薬市場規模 2025 |

USD 8,952.2百万 |

| バイオ農薬市場、CAGR |

14.4% |

| バイオ農薬市場規模 2032 |

USD 22,956.83百万 |

主要な市場動向と洞察

- バイオ農薬市場は2025年の8,952.2百万米ドルから2032年までに22,956.83百万米ドルに拡大すると予測されており、2025年から2032年にかけて14.4%のCAGRを記録しています。

- バイオ殺菌剤は2025年に39.2%の最大シェアを占め、高価値作物システムにおける持続的な真菌病の圧力に支えられています。

- 微生物は2025年に50.9%のシェアを占め、IPMプログラムとの強い整合性と菌株および製剤の安定性における継続的な革新を反映しています。

- 種子処理は2025年に41.0%のシェアを占め、初期段階の保護と種子処理ワークフローへの予測可能な統合の需要に支えられています。

- 北米は2025年に37.8%のシェアで地域のリーダーシップを示し、成熟した商業化、広範な流通、および従来型および持続可能なプログラム全体での強力な採用を示しています。

セグメント分析

バイオ農薬市場は、従来の作物保護プログラムに統合できる生物学的代替品の需要の高まりにより形成されており、製品性能の向上と作物および害虫にわたる登録範囲の拡大によって支えられています。微生物ソリューションは、標的活動を提供でき、耐性管理および回転戦略に適合するため、採用の中心となっています。種子処理は、その運用効率と作物の初期確立時に保護を提供する能力により、主要な使用ルートであり、フィールドスタンドを改善し、シーズン中の繰り返し適用への依存を減少させます。

製品主導の勢いはバイオ殺菌剤で最も強く、病害の圧力と作物の価値密度が一貫した生物学的使用を経済的に実現可能にしています。製剤の選択肢の中で、液体フォーマットは既存の混合、投与、およびスプレーシステムとの互換性のためにますます好まれていますが、乾燥フォーマットは特定のサプライチェーンや保管条件での関連性を保持しています。作物の採用は、特殊果物や野菜を超えて穀物や穀類に広がっており、供給者が広域栽培者のためのフィールド信頼性、流通規模、技術的アドバイザリーサポートを強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

タイプ/製品の洞察

バイオ殺菌剤は2025年に39.2%の最大シェアを占めました。このリーダーシップは、園芸作物や列作物における持続的な真菌病の発生によって支えられています。これらの作物では、収量の質と市場性のリスクが高いです。バイオ殺菌剤はまた、従来の化学回転に対する補完的なツールとして、耐性管理プログラム内でますます位置付けられています。ラベルの拡大、貯蔵寿命の改善、タンクミックスの互換性の向上が、繰り返し使用と栽培者の信頼を強化しています。

ソースの洞察

微生物は2025年に50.9%の最大シェアを占めました。微生物の活性成分は、その標的モードの作用と、複数の作物タイプにわたる統合害虫管理アプローチとの適合性のために広く採用されています。株の選択、発酵のスケールアップ、製剤の安定化の進展により、変動するフィールド条件下での性能の一貫性が向上しました。強力な流通ネットワークと農場でのアドバイザリープログラムも、より広範な浸透と正しい使用法をサポートしています。

適用モードの洞察

種子処理は2025年に41.0%の最大シェアを占めました。このアプローチは、農場の運営に最小限の変更で土壌由来の害虫や病原体に対する初期段階の保護を提供するため、リードしています。種子処理はまた、一貫した投与量の提供と予測可能なカバレッジをサポートし、穀物や穀類の大規模展開にとって重要です。互換性のある生物学的種子適用製品の入手可能性の増加が、商業種子システム全体での採用を強化しています。

製剤の洞察

液体製剤は、既存の混合および適用システムにスムーズに統合し、作物段階にわたる柔軟な投与戦略を可能にするため、広く好まれています。液体はまた、農場や流通業者レベルでの取り扱いを容易にする傾向があり、コンプライアンスを向上させ、準備時間を短縮できます。安定剤やキャリアの革新が進行中で、貯蔵寿命とフィールドでの持続性が向上し、信頼性が高まっています。乾燥製剤は、貯蔵安定性、輸送制約、または特定の配送メカニズムが乾燥処理を好む場合に関連性を保持しています。

作物タイプの洞察

穀物と穀類は2025年に41.6%の最大シェアを占めました。広大な面積のカバーと繰り返される害虫や病害の圧力が、生物学的解決策の強力な基盤需要を生み出し、補完的なツールとして機能します。商業的焦点は、より良い製品の位置付け、流通業者の可用性、適切なタイミングのための農学的ガイダンスによって支えられた広域展開にシフトしています。穀物供給チェーンにおける残留物のコンプライアンスと持続可能性の目標が、主要な栽培地域での採用をさらに強化しています。

バイオ農薬市場の推進要因

統合害虫管理の採用拡大

統合的病害虫管理の採用は、耐性リスクを低減し、長期的な効果を維持するバランスの取れたプログラムを求める生産者によって加速しています。バイオ農薬は、従来の有効成分を補完し、差別化された作用機序を提供できるため、これらのプログラムに適しています。病害虫のターゲットに対する生物学的解決策の利用可能性が広がることで、作物カレンダー全体での実現可能性が向上しています。流通業者や製造業者からのアドバイザリーサポートの増加も、適用タイミングと成果を改善しています。この組み合わせにより、リピート購入行動と長期的な採用が強化されています。

- 例えば、インドでICARが発表したトリコデルマベースの製品は、小麦の斑点病や稲のいもち病などの主要な病害を45〜55%削減し、農場レベルでの化学農薬使用を15〜25%削減することを示しています。

食品供給チェーンにおける残留基準の厳格化

食品バイヤーや輸出チャネルは、より厳しい残留基準と持続可能性報告への準拠をますます求めています。バイオ農薬は、これらの要件を満たしつつ、作物保護を維持するためのツールとして位置づけられることが多いです。生産者は、収穫前のインターバル、品質保護、高価値作物の市場アクセスをサポートするために生物製剤を採用しています。小売業者や加工業者の基準は、果物、野菜、および選択された畝作物全体で残留意識のあるプログラムの需要を強化しています。これらの動向は、複数の地域での需要を引き続き高めています。

- 例えば、収穫前の7〜14日間に生物製剤を使用するプログラムは、収穫前のインターバルを厳しくしながらも、完全な化学プログラムと同等の病害制御レベルを維持することを可能にしています。

製剤と供給の革新による製品性能の向上

性能の一貫性は歴史的に主要な障壁でしたが、製品開発は安定性、保存期間、フィールドでの持続性を向上させています。製剤システム、キャリア、および適用の互換性の進歩により、さまざまな条件下での信頼性が向上しています。種子処理の互換性は、確立された商業種子ワークフローに統合されるため、スケールアップを強化します。より良い混合特性とタンクミックスの適合性は、葉面散布や土壌適用を通じてシーズン中の使用性を拡大します。これらの改善は、認識されるリスクを低減し、より広範な商業展開をサポートします。

大手農業ビジネスプレーヤーによるポートフォリオの拡大と商業化

主要な作物保護企業や専門の生物企業は、内部の研究開発、買収、パートナーシップを通じてポートフォリオを拡大しています。より広範なポートフォリオは、バンドル販売やプログラムベースの販売を可能にし、生産者の意思決定を簡素化します。流通の拡大は、主要な農業地域での製品の入手可能性と技術サポートを向上させます。マーケティング投資の増加とフィールド試験データは、生物製剤に対する信頼を強化します。これらの要因が一体となって、採用を加速し、作物セグメント全体での浸透を深めています。

バイオ農薬市場の課題

バイオ農薬の採用は、さまざまな環境および農業条件下での性能の変動に関連する継続的な課題に直面しています。生物活性物質は、温度、UV曝露、保管条件に敏感であり、これが現場での効果と生産者の信頼に影響を与える可能性があります。規制の経路や製品登録要件は国によって大きく異なり、拡張に時間とコストの負担を加えます。農家の認識と正しい使用方法は不一致であることがあり、特にアドバイザリーサービスが限られている場合に顕著です。これらの要因は、特定の市場での再利用と拡大を遅らせる可能性があります。

- 例えば、Certis Biologicalsは、Bacillusベースの殺菌剤であるDouble Nickelが、試験が日陰から日当たりの良い高UVプロットに移された際に、病害防除が30パーセントポイント以上低下したと報告しており、現場条件への感受性を強調しています。

コストと価値の認識は、価格に敏感な地域や、投資収益率の予測可能性を重視する広域作物栽培において障壁となっています。生物製品は、一貫した成果を提供するために、より正確なタイミング、より高い適用頻度、または支援的な農業慣行を必要とする場合があります。特定の微生物製品のためのコールドチェーンや保管要件を含むサプライチェーンの制約も、流通の範囲を制限する可能性があります。確立された化学ソリューションとの競争は、特に深刻な害虫発生時に切り替えの意図を減少させる可能性があります。これらの問題に対処するには、より強力な現場データ、トレーニング、製品の堅牢性の向上が必要です。

バイオ農薬市場の動向と機会

商業プログラムは、バイオ製品を直接の代替品として位置付けるのではなく、従来の製品と組み合わせた統合ソリューションを中心に構築されることが増えています。これにより、プログラム販売、バンドルオファリング、シーズンを通じた作物計画の機会が生まれ、成果を向上させ、生産者の意思決定を簡素化します。シードトリートメントは、標準化された大規模な配信を可能にするため、穀物や穀類でバイオ製品を拡大するための重要なゲートウェイとして残っています。農業機器や混合ルーチンとの互換性を向上させることで、運用上の摩擦を最小限に抑えた採用をサポートします。これらの変化は、従来の専門作物の拠点を超えて、対象となる耕作面積を拡大します。

- 例えば、BayerのAcceleronシード適用技術は、バイオインキュラムを殺菌剤や殺虫剤と組み合わせて、北米で毎年9,000万エーカー以上のトウモロコシと大豆に標準化された多モード保護を提供しています。

供給業者が菌株の発見と安定性を改善するにつれて、差別化されたバイオ殺菌剤および微生物パイプラインにおける成長機会も増えています。バイオ革新者と世界的な作物保護プレーヤーとのパートナーシップは、商業化と流通の範囲を加速することができます。輸出志向の園芸における採用は、残留物に敏感なサプライチェーンと生物統合を好む品質要件によってサポートされています。流通ネットワークが改善され、地域の規制枠組みが成熟するにつれて、新興市場は長期的な上昇を提供します。継続的な技術トレーニングとアドバイザリーサポートは、価値の実現を高め、生産者の維持を強化することができます。

地域別インサイト

北米

北米は2025年に37.8%のシェアを占めました。この地域は、強力な商業化能力、確立された流通ネットワーク、および統合された害虫管理プログラムの採用率の高さから恩恵を受けています。生産者は、抵抗管理と特定のバリューチェーンにおける残留物の期待をサポートするために、生物製剤を回転戦略にますます統合しています。種子処理の使用は、成熟した商業種子システムと標準化された適用ワークフローによって支えられています。製品の採用は、強力なフィールド試験活動と技術サポートの利用可能性によっても支えられています。

ヨーロッパ

ヨーロッパは2025年に16.1%のシェアを占めました。この市場は、強力な持続可能性への注力と、生物製剤を特に園芸における作物保護プログラムに取り入れる意欲の高さによって支えられています。国や作物プロファイルの断片化は、採用率の不均一を生む可能性があり、地域の流通とアドバイザリーの強さが重要です。化学負荷の削減と環境適合性の向上を強調するプログラムによって需要が強化されています。供給者が多様な気候と農業慣行にわたって一貫したパフォーマンスと明確な使用ガイダンスを提供できる場合、拡大の機会は最も強力です。

アジア太平洋

アジア太平洋は2025年に34.6%のシェアを占めました。広大な農業面積、拡大する園芸生産、および作物品質への注力の高まりが、複数の国での生物製剤の採用を支えています。商業化の進展と製品の利用可能性の向上が、生物製剤をニッチな使用からより広範な作物プログラムへとシフトさせています。採用は、進化する食品安全の期待に沿った害虫および病害管理ソリューションの需要によって強化されています。成長はまた、高生産地帯での流通網の改善と技術支援の増加によって支えられています。

ラテンアメリカ

ラテンアメリカは2025年に5.2%のシェアを占めました。この地域の需要は、品質とコンプライアンス要件がバイオ農薬の採用を支える輸出主導の作物システムに関連しています。生物製剤が一貫したパフォーマンスを示し、確立されたスプレーおよび土壌処理ルーチンに適合する場合、採用は最も強力です。国によって流通の範囲と農業アドバイザリー能力が異なるため、採用速度に影響を与える可能性があります。高価値作物セグメントへのプログラムベースの販売と登録の拡大によって、機会が支えられています。

中東およびアフリカ

中東およびアフリカは2025年に6.3%のシェアを占めました。需要は、園芸生産の強化と、制御および半制御された栽培システムにおける品質成果への注力の高まりによって推進されています。採用は、手頃な価格の考慮事項と専門的な流通および技術トレーニングへのアクセスの不均一によって制約されています。生物製剤は、サプライヤーがタイミングと統合プログラム設計に関する強力なガイダンスを提供する場合に勢いを増します。サプライチェーンの改善と地域に特化した製品の位置付けが、予測期間中の市場開発の拡大をサポートする可能性があります。

競争環境

バイオ農薬市場の競争は、製品ポートフォリオの幅広さ、技術的性能、流通の深さ、そして正しい使用結果を促進する農業支援の提供能力によって形成されています。企業は、菌株の発見、製剤の改善、作物や害虫対象にわたるラベルの拡大を通じて差別化を図っています。パートナーシップや買収は、パイプラインの拡大を加速し、地域の商業化能力を向上させるためによく利用されます。強力なフィールド検証プログラムとアドバイザリーネットワークは、生産者の信頼を築き、再利用を増やすために重要です。価格設定とプログラム統合戦略も、特に広域作物システムでの採用に影響を与えます。

BASF SEは、ポートフォリオの拡大と昆虫および病害防除ソリューションにおける商業化の焦点を通じて、生物学的作物保護の足跡を強化する位置にあります。同社のアプローチは通常、流通範囲の拡大、製剤性能の向上、生物製剤をより広範な作物保護プログラムに統合することを強調しています。この分野での進展は、生物学的イノベーションと製造能力を強化する戦略的な協力と買収によって支えられています。BASF SEのフィールドパフォーマンスとプログラム販売への重点は、予測可能な結果を求める生産者の優先事項と一致しています。この位置付けは、特産作物と選択された広域作物の両方での浸透を深めることをサポートします。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを支援します。データは、企業を純粋プレイ、カテゴリフォーカス、業界フォーカス、多様化として分類するために質的に分析され、支配的、リーディング、強い、暫定的、弱いとして企業を分類するために量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年3月、シンジェンタ・クロップ・プロテクションは、フランスのグリーンテック企業Amoéba SAと覚書を締結し、Amoébaのバイオコントロール活性物質に基づくバイオコントロールソリューションをEUおよび英国で開発し商業化することを目指しています。これにより、先進的な生物学的作物保護オプションを提供し、バイオ農薬分野における耐性の課題に対処します。

- 2026年1月、BASFアグリカルチャルソリューションズは、生物学的害虫制御ソリューションの専門企業AgBiTechを買収する契約に達したと発表しました。これにより、BASFのバイオ農薬および広範な生物学的作物保護市場におけるポートフォリオが拡大されます。取引は2026年上半期に完了する予定で、規制当局の承認が条件となります。

- 2025年5月、スーパーグロワーズは、次世代バイオ農薬Omnicide IPMを発売しました。これは、先進的なナノエマルジョン技術を用いて精油を組み合わせ、あらゆる規模の農場に対してより安全で効果的な害虫、菌類、胞子の制御を提供します。

- 2025年11月、コルテバは、リンゴ、オレンジ、小麦、米、トウモロコシなどの作物を保護するために設計された「自然にインスパイアされたソリューション」の一環として、初のバイオ殺虫剤を発表しました。これにより、同社の生物学的作物保護およびバイオ農薬の提供を拡大する戦略を強化します。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 8952.2百万 |

| 2032年の収益予測 |

USD 22956.83百万 |

| 成長率(CAGR) |

14.4% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| 対象セグメント |

タイプ/製品の見通し: バイオ殺虫剤、バイオ殺菌剤、バイオネマチシド、バイオ除草剤、その他のバイオ農薬; ソースの見通し: 微生物、バイオ化学品、有益な昆虫、植物組み込み型保護剤(PIPs); 応用方法の見通し: 種子処理、土壌処理、葉面スプレー、その他の応用; 製剤の見通し: 液体、乾燥; 作物タイプの見通し: 穀物&穀類、油糧種子&豆類、果物&野菜、その他の作物タイプ |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| 主要企業のプロファイル |

BASF SE; バイエルAG; シンジェンタグループ; UPL Ltd.; コルテバ・アグリサイエンス; FMCコーポレーション; バレント・バイオサイエンスLLC; コッパート・バイオロジカル・システムズ; マローネ・バイオ・イノベーションズ(MBI); サーティス・バイオロジカルズ; 住友化学株式会社; AgBiome; アンダーマット・グループAG; ラレマンド・プラントケア。 |

| ページ数 |

327 |

セグメンテーション

タイプ/製品別

- バイオ殺虫剤

- バイオ殺菌剤

- バイオ線虫駆除剤

- バイオ除草剤

- その他のバイオ農薬

ソース別

- 微生物

- 生化学物質

- 有益な昆虫

- 植物組み込み型防御剤(PIPs)

適用方法別

製剤別

作物タイプ別

- 穀物 & 穀類

- 油糧種子 & 豆類

- 果物 & 野菜

- その他の作物タイプ

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ