バイオテクノロジー試薬市場

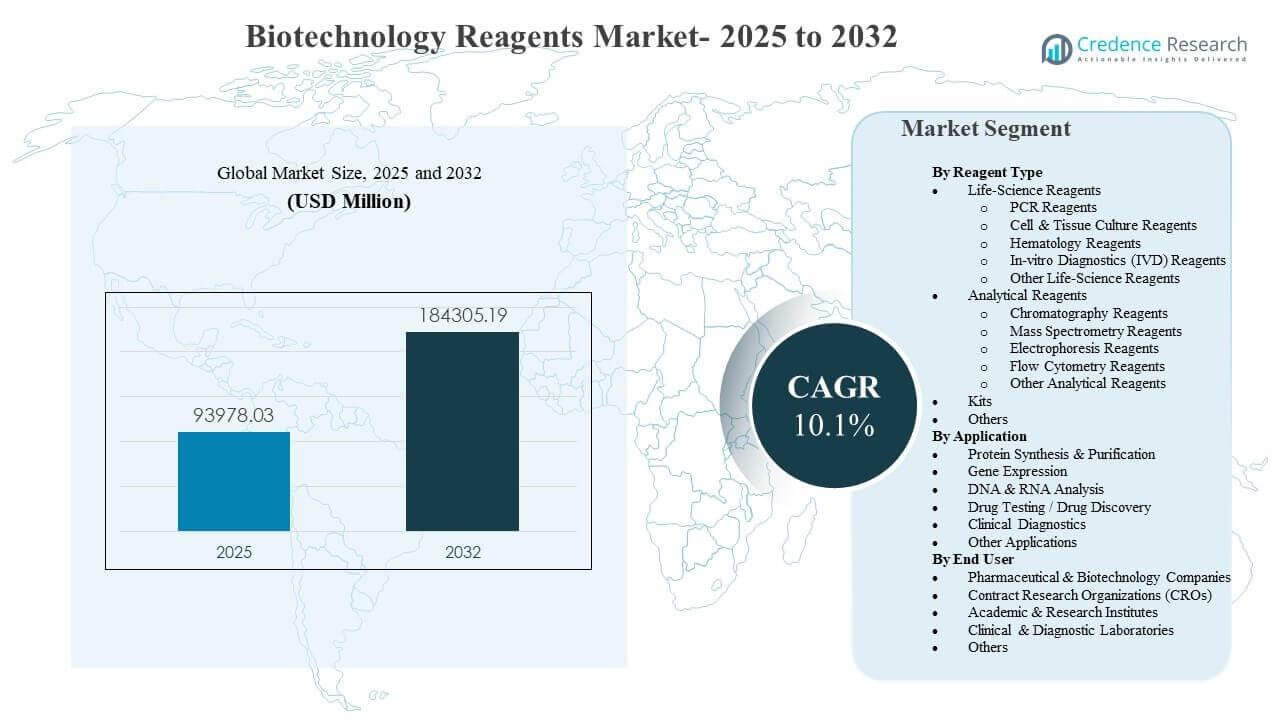

世界のバイオテクノロジー試薬市場の規模は、2025年に93,978.03百万米ドルと推定され、2032年までに184,305.19百万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)10.1%で成長すると見込まれています。需要は主に、研究、バイオプロセス開発、規制されたテストにおける分子およびオミクスベースのワークフローの強化により支えられており、これにより研究ごとおよびサンプルごとの試薬消費が増加しています。成長はさらに、マルチサイト運用において検証済みでワークフローに適合した試薬を支持する、より広範なラボの自動化および標準化の取り組みによって強化されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| バイオテクノロジー試薬市場規模 2025 |

USD 93,978.03 million |

| バイオテクノロジー試薬市場、CAGR |

10.1% |

| バイオテクノロジー試薬市場規模 2032 |

USD 184,305.19 million |

主要な市場動向と洞察

- 市場は2025年の93,978.03百万米ドルから2032年の184,305.19百万米ドルへと、10.1%のCAGR(2025–2032年)で拡大すると予測されています。

- ライフサイエンス試薬は2025年に54.60%の最大シェアを占めており、PCR、シーケンシング、日常的な分子ワークフローでの繰り返し使用に支えられています。

- DNA & RNA解析は2025年に30.10%のシェアを示し、シーケンシング、PCRベースのテスト、トランスクリプトミクスの作業負荷からの持続的な需要を反映しています。

- 製薬およびバイオテクノロジー企業は2025年に43.20%のシェアを持ち、発見、開発、翻訳パイプライン全体での高い試薬使用量により推進されています。

- 北米は2025年に38.30%のシェアを獲得し、アジア太平洋地域は26.40%のシェアに達しました。

セグメント分析

市場は、日常的な分子生物学、ゲノミクス、細胞ベースのワークフローで使用される高頻度消耗品に強い傾向を示しており、標準化された自動化対応フォーマットへの需要が高まっています。購入者は、手作業の時間を最小限に抑え、変動を減らし、複数の機器やサイトでの再現性を向上させる、事前に最適化された試薬システムやキットをますます好むようになっています。規制された環境では、購入決定はロット間の一貫性、文書化、および検証サポートに重点を置いており、通常、幅広いポートフォリオを持つ確立されたサプライヤーを支持します。

アプリケーション需要は、シーケンシング、トランスクリプトミクス、マルチオミクス研究などのデータリッチなワークフローによってますます形成されており、サンプルごとの試薬消費を増加させ、統合されたサンプルから結果までのソリューションの採用を促進しています。薬剤発見および翻訳プログラムも、バイオマーカー開発、スクリーニング、およびアッセイ開発がより反復的かつ標準化されるにつれて、試薬の使用を拡大しています。エンドユーザー全体で、ラボワークフローのアウトソーシングと統合が進む中、試薬需要は高スループットサービスプロバイダーやプラットフォームに適合した消耗品へとシフトし続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

試薬タイプ別インサイト

ライフサイエンス試薬は2025年に54.60%の最大シェアを占めました。このリードは、研究および応用の両方の設定で高頻度で繰り返されるPCR、核酸調製、細胞培養、およびルーチン分子ワークフロー全体での繰り返し消費によって支えられています。ラボでの標準化の取り組みも、プロトコルの変動性と再作業を減らす検証済みのすぐに使用できる製剤を支持しています。同時に、シーケンシングおよび細胞ベースのパイプラインの拡大により、コア試薬および互換性のあるキットの基礎需要が増加しています。

アプリケーション別インサイト

DNA & RNA分析は2025年に30.10%の最大シェアを占めました。この優位性は、シーケンシング、増幅、トランスクリプトミクス、および核酸品質管理ワークフローでの持続的な利用を反映しており、研究および臨床に隣接する環境全体で広がり続けています。マルチオミクスおよびシングルセル研究は、実験ごとの試薬強度を増幅し、サンプル量が制約されている場合でも総消費量を増加させます。さらに、再現性と標準化されたパイプラインへの強調が、ワークフローに一貫した化学物質とサポート試薬の採用を増加させています。

エンドユーザー別インサイト

製薬およびバイオテクノロジー企業は2025年に43.20%の最大シェアを占めました。バイオファーマ組織は、発見研究、プロセス開発、分析試験、および翻訳研究全体で高い試薬消費を維持しており、しばしば候補ごとに複数のアッセイと反復サイクルを実行しています。品質期待と意思決定までの時間のプレッシャーは、強力な文書と技術サポートを備えた信頼できる試薬の採用を促進します。高度なモダリティとデータ集約型プラットフォームの使用の増加は、専門的でプラットフォームに適合した試薬システムの需要をさらに高めています。

バイオテクノロジー試薬市場の推進要因

オミクス駆動の研究および翻訳パイプラインの拡大

ゲノミクス、トランスクリプトミクス、およびより広範なマルチオミクスワークフローの急速な成長は、研究および応用の設定全体でサンプルおよび研究ごとの試薬使用を増加させています。ラボはより反復的な実験と大規模なコホートを実施しており、調製、増幅、ラベリング、および品質管理試薬の繰り返し消費を増加させています。翻訳プログラムでは、バイオマーカーの発見と検証が繰り返しのテストサイクルを追加し、試薬強度をさらに増加させます。データセットが拡大するにつれて、購入者はサイトおよび機器全体での再現性を向上させるために標準化された化学物質を好むようになります。

- 例えば、イルミナのNovaSeq X Plusプラットフォームは、年間20,000以上の全ヒトゲノムを生成でき、大規模な人口規模のゲノミクスプログラムにおいてライブラリ準備、増幅、QC化学物質の消費を大幅に増加させます。

ワークフローの標準化と自動化対応消耗品へのシフト

研究所はスループット、再現性、労働効率を優先し、自動化されたワークフロー用に設計された試薬の採用を加速しています。自動化は試薬の一貫性と互換性に対する感度を高め、購入者を統合リスクを減少させる検証済みのフォーマットとサプライヤーポートフォリオへと導きます。複数サイトでの標準化されたプロトコルは、再実行とダウンタイムを最小限に抑える信頼性のあるロット一貫性のある試薬の需要を高めます。時間が経つにつれて、標準化されたワークフローはスイッチングコストを増加させ、プラットフォームに合わせた消耗品の継続的な調達を維持します。

- 例えば、サーモフィッシャーサイエンティフィックのIon Torrent Genexusシステムは、精製、ライブラリ準備、シーケンシング、分析を自動化し、わずか24時間以内に次世代シーケンシング結果を提供し、5分間の試薬セットアップで需要を押し上げる、事前充填された自動化検証済み試薬カートリッジを推進します。

アッセイの複雑化と高感度への需要の高まり

現代のアッセイは、より良い特異性、背景の低減、複雑なサンプル全体での一貫した性能を提供する高性能試薬をますます必要としています。これは特に低入力ワークフロー、単一細胞研究、失敗が高価で時間に敏感な高度な分析テストに関連しています。高性能要件は、プレミアム試薬システム、最適化キット、厳密に制御された化学物質への需要をシフトさせます。アッセイの複雑さが増すにつれて、技術サポート、文書化、検証済みの性能が調達決定の中心となります。

アウトソーシングテストとサービスラボのスループットの成長

CROや専門サービスラボは、アウトソーシングされた発見、スクリーニング、分析テストの需要増加に対応するため、能力を拡大しています。高スループットサービス環境は、予測可能なターンアラウンドタイムとクライアント間のデータ比較可能性を確保するために、標準化された試薬と再現可能なプロトコルに依存しています。アウトソーシングが増加するにつれて、試薬の需要は大量購入し、サプライヤーの信頼性を優先する大規模な集中ラボに集中します。このチャネルは、コア試薬、アッセイキット、プラットフォーム互換消耗品の安定した継続的な消費をサポートします。

バイオテクノロジー試薬市場の課題

供給の継続性、ロット間の一貫性、品質文書は、大規模に運営される研究所にとって持続的な制約となっています。小さな性能の変化でも再検証、再作業、再実行を引き起こし、直接コストと結果までの時間のリスクを増大させます。これらの圧力は、文書化とトレーサビリティ要件が厳しい規制されたまたは臨床に隣接する環境で増幅されます。さらに、長い資格認定サイクルは、性能が優れているように見える場合でも新しい試薬の採用を遅らせることがあります。

- 例えば、FDA 21 CFR 211.160の下で運営されている研究所は、仕様、サンプリング計画、および試験手順のすべての変更を実施時に文書化し、逸脱は品質部門によって正式に記録され、正当化されなければなりません。さらに、長い資格認定サイクルは、性能が優れているように見える場合でも、新しい試薬の採用を遅らせる可能性があります。

コスト感度と調達の複雑さも、特に学術機関や予算に制約のある機関において、より広範な採用を妨げる要因となっています。価格圧力は、検証済みで高い一貫性を持つ試薬の必要性としばしば対立し、単位コストと所有総コストの間でトレードオフを生み出します。断片化された機器プラットフォームは、互換性チェックを増やし、サプライヤー統合戦略を複雑にする可能性があります。最後に、コモディティ化されたカテゴリーでは競争上の差別化が難しく、ディスカウントやマージン圧力が強まることがあります。

バイオテクノロジー試薬市場の動向と機会

手作業の時間を短縮し、機器、サイト、研究デザイン全体で標準化を向上させる統合された試薬とワークフローソリューションの需要が高まっています。サンプル準備、アッセイ化学、分析対応ワークフローを組み合わせたバンドルオファリングは、予測可能な結果を求める購入者にとってますます魅力的です。この傾向は、試薬をプラットフォームエコシステムと緊密に連携させ、堅牢な文書とサポートを提供できるサプライヤーにとっての機会を支援します。また、パートナーシップやターゲットを絞った買収を通じたポートフォリオ拡大を促進します。

- 例えば、アジレントのMagnisDx NGS Prep Systemは、腫瘍学研究所での手作業の時間を約2.5時間から約10〜15分に短縮し、72時間のサンプルから結果までのターンアラウンドを可能にしました。これは、緊密に統合された準備と濃縮ワークフローがハイスループット環境全体で出力を標準化できることを示しています。

もう一つの重要な機会は、シングルセルおよびマルチオミクス研究のスケーリングであり、これによりプロジェクトごとの試薬使用量が通常増加し、最適化された化学が好まれます。研究所がより深い生物学的解像度を追求するにつれて、感度が高く、低入力の試薬や変動を減らす標準化キットの需要が増加します。データリッチなワークフローの成長は、信頼性と再現性が再実行コストを削減するプレミアム価格設定の余地を生み出します。高いスループットと一貫した結果を可能にするサプライヤーは、研究所が運用を拡大する際にシェアを獲得できます。

地域別インサイト

北米(2025年に38.30%のシェア)

北米は、バイオファーマR&Dの集中、先進的なゲノミクスの採用、およびハイスループット研究所からの強い需要によりリードしています。機器プラットフォームの成熟したエコシステムと標準化された研究所ワークフローが、検証済みの試薬とプラットフォーム互換性のある消耗品への継続的な支出をサポートしています。CROネットワークと集中型テストハブの強い存在感が、ボリューム購入とサプライヤー統合を強化し、再現性、文書化、品質システムに焦点を当てることで、確立された試薬ポートフォリオへの需要を維持しています。

ヨーロッパ(2025年に24.90%のシェア)

ヨーロッパは、強力な学術研究の強度、確立されたバイオファーマ製造、および堅牢な分析試験能力によって支えられた主要な市場であり続けています。ラボは、マルチサイトおよび国境を越えたコラボレーション間での比較可能性を維持するために、標準化と検証されたパフォーマンスを優先します。安定した臨床隣接試験と翻訳研究パイプラインも、広範なカタログ、深い技術サポート、信頼性のある流通を持つサプライヤーに利益をもたらす反復試薬需要を促進します。

アジア太平洋(2025年に26.40%のシェア)

アジア太平洋は、バイオテクノロジー製造の拡大、ゲノミクスインフラの成長、および複数の国にわたるラボ容量の増加によって推進される強力なスケールと勢いを示しています。シーケンシングと分子ワークフローの広範な採用が、DNA/RNA分析試薬と関連キットの消費の増加をサポートしています。この地域はまた、アウトソーシングの成長と標準化されたワークフローを好む集中サービスラボから利益を得ており、品質システムと自動化の継続的な改善が、検証された高性能試薬の需要を増加させると予想されています。

ラテンアメリカ(2025年に6.60%のシェア)

ラテンアメリカは、診断ネットワーク、研究プログラム、およびラボインフラが拡大し続ける中で、小規模ながら発展中の機会領域です。成長は、分子手法へのアクセスの増加と調達成熟度の漸進的な改善によって支えられています。しかし、予算の制約とインフラの変動性がプレミアム試薬システムの採用を制限する可能性があり、信頼性のあるパフォーマンス、トレーニングサポート、および効率的な流通がサプライヤーの重要な差別化要因となります。

中東・アフリカ(2025年に3.80%のシェア)

中東・アフリカ市場は、ラボ容量の漸進的な拡大、公衆衛生試験ネットワーク、および選択された研究拠点によって支えられた新興市場です。需要は、標準化とトレーニングがスループットと再現性を向上させることができる集中ラボに集中しています。制約には不均一なインフラと一部の地域での専門的なワークフローへのアクセスの制限が含まれますが、最も強力な機会は医療の近代化とライフサイエンス投資プログラムに関連しています。

競争環境

競争は、広範なポートフォリオの深さ、信頼性、および分子生物学、診断隣接試験、分析アプリケーション全体でエンドツーエンドのワークフローをサポートする能力によって特徴付けられます。サプライヤーは、一貫性、文書化、技術サポート、および主要なプラットフォームエコシステムとの互換性で競争し、ワークフローが標準化されると切り替えが減少します。パートナーシップ、ターゲットを絞った買収、およびポートフォリオ統合は、ワークフローのカバレッジを拡大し、成長の速いアッセイ分野での地位を強化するために一般的に使用されます。差別化はまた、自動化の準備、品質システム、および高スループット顧客向けの供給を拡大する能力によって推進されます。

メルクKGaAは、試薬、プロセスソリューション、およびワークフローサポートにおいて強力な能力を持つ多様なライフサイエンスサプライヤーとして位置付けられており、バイオファーマおよび高度な研究の需要と一致しています。同社の戦略は通常、ポートフォリオの幅、品質システム、および標準化されたラボおよび製造ワークフローに統合されるソリューションを強調します。高度なモダリティをサポートする専門分野への拡大は、高価値試薬カテゴリでの存在を強化することができます。そのアプローチは、信頼性、文書化、および供給の継続性が主要な購買基準である顧客の維持をサポートします。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。以下を含みます:

- Merck KGaA

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Becton, Dickinson and Company

- Beckman Coulter, Inc. (Danaher)

- bioMérieux SA

- Illumina, Inc.

- Lonza Group

- QIAGEN N.V.

- Promega Corporation

- Abbott Laboratories

- Siemens Healthineers

- Waters Corporation

- Takara Bio Inc.

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類するために質的に分析され、支配的、リーディング、強い、暫定的、弱いとして分類するために量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年7月、Bio‑Rad Laboratories, Inc.は、QX ContinuumシステムとStilla Technologiesの買収により取得したQX700シリーズを含む4つの新しいドロップレットデジタルPCRプラットフォームを発売し、ddPCR機器および関連試薬のポートフォリオを拡大しました。

- 2026年2月、Becton, Dickinson and Company (BD)は、Biosciences & Diagnostic Solutions事業をWaters Corporationとスピンオフおよび合併を完了し、統合された企業を創設し、BDの「2025戦略」の最終的なポートフォリオ形成ステップを示しました。

- 2026年2月、bioMérieux SAは、食品メーカーが微生物学的腐敗を理解し制御するのを助けるために設計されたシーケンシングおよびバイオインフォマティクスに基づくソリューションであるSMARTBIOMEを発売し、産業用途向けの試薬および分子微生物学ツールキットを拡張しました。

- 2026年3月、Agilent Technologies, Inc.は、病理学に焦点を当てた抗体、試薬、および機器事業であるBiocare Medicalを約9億5000万米ドルで買収するための最終的な現金取引契約を締結し、IHCおよび分子病理学の提供を強化しました。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

93978.03百万米ドル |

| 2032年の収益予測 |

184305.19百万米ドル |

| 成長率 (CAGR) |

10.1% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

百万米ドル |

| カバーされたセグメント |

試薬タイプ別; 用途別; エンドユーザー別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Merck KGaA; Agilent Technologies, Inc.; Bio-Rad Laboratories, Inc.; Becton, Dickinson and Company; Beckman Coulter, Inc. (Danaher); bioMérieux SA; Illumina, Inc.; Lonza Group; QIAGEN N.V.; Promega Corporation; Abbott Laboratories; Siemens Healthineers; Waters Corporation; Takara Bio Inc. |

| ページ数 |

336 |

セグメンテーション

試薬タイプ別

- ライフサイエンス試薬

- PCR試薬

- 細胞および組織培養試薬

- 血液学試薬

- 体外診断(IVD)試薬

- その他のライフサイエンス試薬

- 分析試薬

- クロマトグラフィー試薬

- 質量分析試薬

- 電気泳動試薬

- フローサイトメトリー試薬

- その他の分析試薬

- キット

- その他

用途別

- タンパク質合成および精製

- 遺伝子発現

- DNAおよびRNA分析

- 薬物試験/薬物発見

- 臨床診断

- その他の用途

エンドユーザー別

- 製薬およびバイオテクノロジー企業

- 受託研究機関(CROs)

- 学術および研究機関

- 臨床および診断ラボ

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ