スチールワイヤー市場の概要:

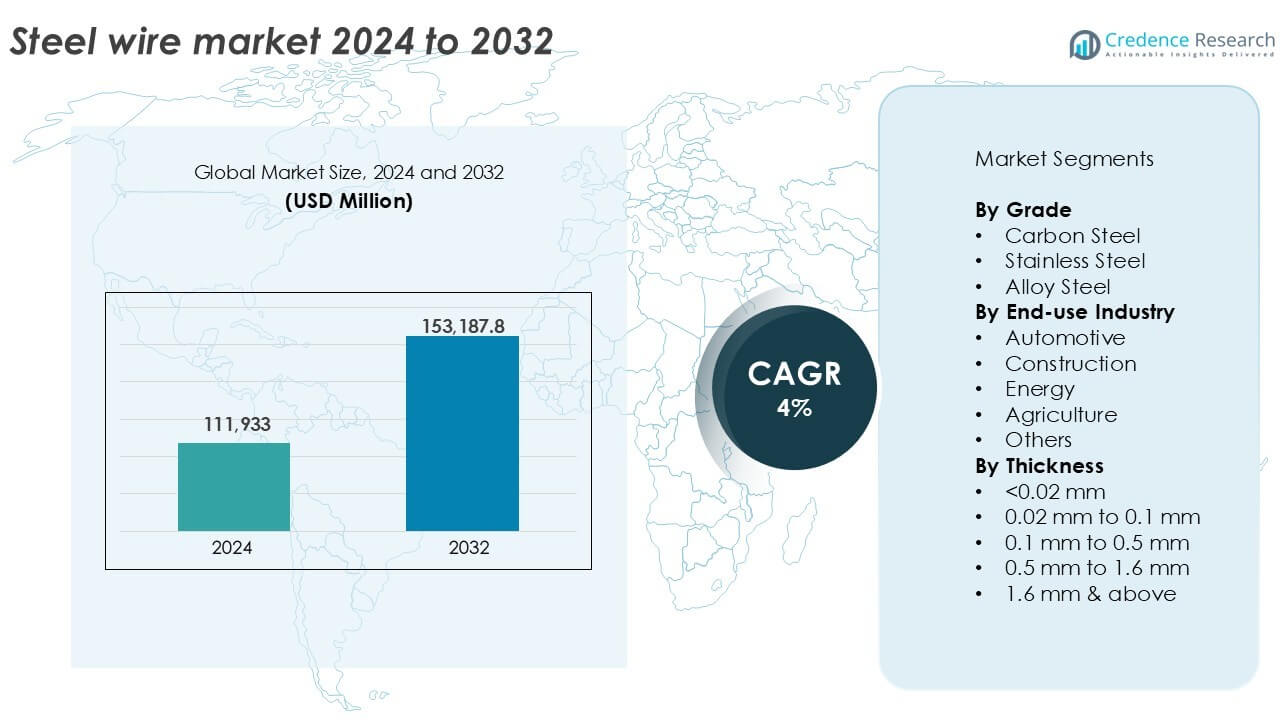

スチールワイヤー市場の規模は2024年に111,933百万米ドルと評価され、予測期間中にCAGR 4%で2032年には153,187.8百万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のスチールワイヤー市場規模 |

111,933百万米ドル |

| スチールワイヤー市場, CAGR |

4% |

| 2032年のスチールワイヤー市場規模 |

153,187.8百万米ドル |

スチールワイヤー市場の洞察

- 自動車、建設、エネルギー部門からの需要増加が、産業用途におけるスチールワイヤーの消費を安定的に促進しています。

- 亜鉛メッキおよび被覆スチールワイヤーの採用増加、アジアおよびラテンアメリカでの地域的な生産能力拡大などのトレンドが市場成長を支えています。

- ArcelorMittal、Nippon Steel、Bridon-Bekaertのような大手企業は、競争力を維持するために製品革新と地域拡大に投資していますが、小規模企業は原材料価格の変動による課題に直面しています。

- アジア太平洋地域が市場の45%以上を占め、次いでヨーロッパが22%、北米が18%を占めています。グレード別では、炭素鋼が50%以上の市場シェアを持ち、0.1 mmから0.5 mmの厚さのワイヤーが広範な産業用途のためサイズセグメントで最大のシェアを占めています。

市場セグメンテーション分析:

グレード別

炭素鋼はグレード別でスチールワイヤー市場を支配し、2024年には全体の50%以上を占めています。その広範な使用は、高い引張強度、延性、コスト効率によって建設、自動車、一般工学で促進されています。炭素鋼ワイヤーはワイヤーロープ、フェンシング、ファスナーに使用されます。ステンレス鋼は、海洋や化学処理などの厳しい環境での耐食性が好まれます。合金鋼ワイヤーは、航空宇宙や重機部品などの高熱や耐摩耗性を必要とするニッチな用途で使用されますが、コストが高いため市場シェアは小さいです。

- 例えば、炭素鋼ワイヤーは、世界的に鉄筋コンクリートやフェンシング用途で広く使用されており、2024年には炭素鋼セグメントが市場全体の60%以上を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

エンドユース産業別

自動車産業はエンドユースセグメントをリードし、2024年には35%以上の市場シェアを獲得します。スチールワイヤーは、タイヤ補強、シートスプリング、クラッチケーブル、ファスナーに不可欠であり、高い車両生産とアフターマーケットの需要によって推進されています。建設業界はそれに続き、コンクリート補強、結束、フェンシングにスチールワイヤーを使用しています。エネルギーセクターの用途には、ガイワイヤー、接地ワイヤー、導体コアの補強が含まれます。農業では、スチールワイヤーはフェンシング、トレリス、機械部品をサポートします。他の用途には、包装、産業機器、家庭用電化製品が含まれ、さまざまなセクターで安定したが小規模な需要に貢献しています。

- 例えば、世界の自動車製造業は、毎年数百万台の車両でタイヤビード補強やスプリングにスチールワイヤーを使用しており、車両の安全性と耐久性におけるその核心的な役割を反映しています。

厚さ別

厚さ0.1 mmから0.5 mmのスチールワイヤーが最大の市場シェアを持ち、2024年には30%を超えます。このセグメントは、自動車、電子機器、産業機械において、強度と柔軟性のバランスが取れた用途に対応しています。0.02 mm未満のワイヤーは、医療機器やマイクロエレクトロニクスのような精密産業に使用され、0.02 mmから0.1 mmのワイヤーはスプリング、メッシュ、ケーブルに使用されます。0.5 mmから1.6 mmの範囲は建設やフェンシングのニーズをサポートします。1.6 mm以上のワイヤーは、吊り橋やクレーンケーブルのような重荷重用途に使用されます。

主要な成長要因

自動車および建設業界からの需要の増加

スチールワイヤー市場は、自動車および建設セクター全体での需要の増加から大きな恩恵を受けています。自動車産業では、スチールワイヤーはタイヤ補強、シートスプリング、クラッチケーブル、ファスナーに広く使用されています。特にアジア太平洋地域での世界的な車両生産の増加に伴い、スチールワイヤーの消費も並行して増加しています。同様に、急速な都市化、インフラのアップグレード、住宅開発により建設活動が拡大し続けています。スチールワイヤーは、結束、フェンシング、コンクリート補強、構造サポートに広く使用されています。インド、ベトナム、ブラジルを含む新興経済国は、公共および民間投資によって支えられた強力な建設成長を目の当たりにしています。これらのトレンドは、中〜高強度のワイヤーグレードの安定した需要を維持し、市場の長期的な成長見通しをサポートします。

- 例えば、ベカートは2023年に約750〜800百万台の車両タイヤにスチールワイヤーを供給し、主要なOEMプラットフォームをサポートしました。

インフラの近代化と電力網の拡張

国のインフラと電力伝送ネットワークの継続的なアップグレードは、スチールワイヤーの消費を促進し続けています。政府は、道路、橋梁、鉄道、ユーティリティグリッドの近代化に多額の投資を行っており、大量のワイヤーベースの補強材、ワイヤーロープ、導体が必要です。電力セクターでは、スチールワイヤーで補強されたスチールコアアルミニウム導体が架空電力線に不可欠です。風力発電所や太陽光発電所のような再生可能エネルギープロジェクトが拡大するにつれて、テンションケーブルやガイワイヤーの需要が増加しています。北米やヨーロッパの先進国は老朽化したインフラをアップグレードしており、アジアやアフリカ諸国は急速に新しいネットワークを構築しています。これらの取り組みは、高い引張特性を持つ構造およびユーティリティグレードのスチールワイヤーの一貫した需要を確保しています。

- 例えば、エネルギーおよび通信ケーブルシステム業界の世界的リーダーであるプライスミアン・グループは、2022年に世界で28,000人以上を雇用し、ドイツのズードオストリンクのような主要な高電圧送電プロジェクトによって推進された売上高が160億ユーロを超えたと報告しています。

産業機器および機械における応用の拡大

産業製造および機械部門の拡大は、鋼線製品の需要増加に寄与しています。鋼線は、鉱業、繊維、包装、金属加工で使用される機械全般において、コンベヤーベルト、ファスナー、溶接電極、スプリング、ワイヤーメッシュに使用されています。産業オートメーションとプロセス効率の向上は、精密鋼線に依存する部品の小型化を促進します。世界の製造拠点が付加価値のある生産にシフトするにつれて、強く、柔軟で、耐腐食性のあるワイヤー製品の需要が高まります。高温、化学薬品、または連続的な機械的ストレスを伴う用途では、高性能合金およびステンレス鋼線が注目されています。この産業の勢いは、多様なエンドユーザーカテゴリーにおけるボリューム需要を促進する重要な役割を果たしています。

主要なトレンドと機会

高性能およびコーティング鋼線へのシフト

鋼線市場における顕著なトレンドは、高性能およびコーティング鋼線へのシフトの増加です。エンドユーザーは、特に海洋、建設、インフラ用途で、腐食耐性、耐摩耗性、長寿命を強化したワイヤーをますます求めています。亜鉛メッキ、亜鉛アルミ合金、エポキシコーティング、プラスチックコーティングされたワイヤーは、その耐久性の向上により人気を集めています。このトレンドは、付加価値のあるワイヤーセグメントの成長を支え、メーカー間の製品差別化を促進します。コーティング鋼線は、環境への露出が重要なフェンシング、農業、エネルギー用途でも好まれています。表面処理およびワイヤー引き抜きプロセスにおける技術の進歩は、より厳しい品質基準を満たすカスタマイズされたワイヤーグレードの革新の新たな機会を創出します。

- 例えば、ベカートは、エネルギー転換、新しいモビリティ、高性能インフラを含む要求の厳しい用途のために、年間約250万から280万トンの鋼線材を調達する高度なコーティングラインのグローバルネットワークを運営しています。

地域拡大と戦略的能力強化

東南アジア、ラテンアメリカ、アフリカの新興市場は、鋼線生産者にとって強力な成長の可能性を示しています。これらの地域では、インフラ開発、建設ブーム、自動車生産の増加が見られます。世界的なメーカーは、供給チェーンアクセスの改善と輸送コストの削減を目指して、これらの地域での事業拡大や合弁事業の形成を進めています。新しいワイヤー引き抜き工場の設立や既存施設のアップグレードなどの戦略的能力拡大は、地域の需要に応え、市場での存在感を強化するのに役立ちます。国内の鋼生産とインフラ支出を支援する地域政府のイニシアティブは、ワイヤーメーカーにとって好条件を生み出します。地域の需要トレンドに生産能力を合わせることが戦略的優先事項となる中、これに適応する企業は大きな利益を得る可能性があります。

主要な課題

原材料価格の変動

鋼ビレット、ロッド、合金元素などの原材料価格の変動は、鋼線メーカーにとって大きな課題です。世界の鉄鋼供給チェーンは、鉄鉱石価格、エネルギーコスト、貿易動向の変化に敏感です。地政学的緊張、環境規制、供給不足による混乱は、価格の急騰や利益率の低下を引き起こす可能性があります。多くのメーカーは固定契約で運営しており、増加した原材料コストをエンドユーザーに転嫁するのが難しいです。この価格の不安定性は、生産計画、在庫管理、長期投資決定に影響を与えます。企業は戦略的な調達を実施し、原材料の変動性を乗り越えるために効率的なコスト構造を維持する必要があります。

環境規制と排出コンプライアンス

鋼線産業は、炭素排出、エネルギー使用、廃棄物管理を対象とする環境規制への遵守を求められる圧力が増しています。鋼の生産はエネルギー集約的であり、ワイヤードローイング、コーティング、焼鈍などの下流プロセスは炭素フットプリントに寄与します。ヨーロッパ、北米、中国の規制機関は、厳しい排出基準と持続可能性報告基準を実施しています。メーカーは、これらの基準を満たすために、クリーンな生産技術、省エネルギー機械、クローズドループ水システムに投資しなければなりません。小規模企業は、これらのアップグレードの資本要件に苦労するかもしれません。コンプライアンスコストと認証努力も、特に価格に敏感な市場で運営予算に負担をかけ、一部の市場参加者の機動性を制限します。

地域分析

アジア太平洋

アジア太平洋は、2024年に世界の鋼線市場の45%以上を占め、中国、インド、日本、東南アジアからの強い需要に支えられています。急速な都市化、工業化、拡大する自動車および建設セクターが消費を促進しています。中国は広範な製造能力と国内需要で地域の生産をリードしています。インドではインフラと農業での使用が増加しています。インドネシア、ベトナム、フィリピンの政府は、建設と産業の成長を支援し、ワイヤーの需要を増加させています。地域の鉄鋼生産者は、競争力のある生産コストと有利な貿易条件から利益を得ています。グリッドの近代化、高速道路、輸送ネットワークへの継続的な投資は、アジア太平洋経済全体での持続的な市場拡大を確保しています。

ヨーロッパ

ヨーロッパは、2024年に鋼線市場の約22%を占め、ドイツ、イタリア、フランスが主導しています。地域の先進的な製造基盤と強力な自動車の存在が、安定したワイヤー需要を促進しています。鋼線は、建設補強材、ケーブルシステム、産業機械に使用されます。厳しい品質と耐久性の基準により、ステンレスおよび合金鋼線の需要が高いです。EUのグリーンエネルギー目標は、テンションケーブルや構造ワイヤーが重要な風力エネルギー用途の成長を支えています。しかし、厳しい環境規制とエネルギーコストの変動が生産者に挑戦をもたらします。研究開発とコーティングワイヤーの革新への投資が競争力のある地位を強化します。

北アメリカ

北米は2024年における鉄鋼線市場の約18%を占めており、安定した建設、自動車、エネルギー部門の需要によって支えられています。米国は地域消費をリードしており、鉄鋼線は電力インフラ、道路、石油・ガス機器に広く使用されています。メキシコとカナダは自動車製造と農業を通じて貢献しています。亜鉛メッキおよび高張力ワイヤーの需要は依然として強いです。この地域はインフラの更新を重視しており、橋梁や公共事業プロジェクト全体でワイヤーの使用を強化しています。持続可能性に関する規制と製造業の国内回帰が地元サプライヤーに新たな機会を提供しています。高度な加工施設と高い製品基準が競争力のある地域生産を支えています。

ラテンアメリカ

ラテンアメリカは、ブラジル、アルゼンチン、チリによって推進され、世界の鉄鋼線市場で約8%のシェアを持っています。この地域は建設、鉱業、農業部門全体で安定した需要を示しています。ブラジルはインフラと産業活動の拡大により消費を支配しています。鉄鋼線はフェンス、鉄筋支持、電力線の補強に使用されています。商業建設とエネルギーグリッドプロジェクトの成長が需要を支えています。しかし、政治的不確実性と通貨の変動が投資サイクルに影響を与えます。課題にもかかわらず、貿易枠組みの改善と地域生産能力のアップグレードが長期的な成長機会を開きます。国内製造の拡大が輸入依存を減らし、地域のサプライチェーンの回復力を支えます。

中東・アフリカ(MEA)

中東・アフリカは2024年における世界の鉄鋼線市場の約7%を占めています。GCC諸国はインフラメガプロジェクト、不動産、エネルギー開発を通じて地域需要を牽引しています。UAEとサウジアラビアは高層ビル、ユーティリティグリッド、産業ゾーンで鉄鋼線を使用し、消費をリードしています。アフリカでは、南アフリカとエジプトが鉱業、農業、電力部門の拡大を通じて成長を支えています。都市化の進展と人口増加が長期的な需要の原動力となっています。しかし、いくつかの国では国内の鉄鋼生産が限られているため、輸入依存が増加しています。政府は経済の多様化と製造基盤の改善に焦点を当て、新興セクターでの鉄鋼線需要を支えています。

鉄鋼線市場のセグメンテーション:

グレード別

最終用途産業別

厚さ別

- <0.02 mm

- 0.02 mm から 0.1 mm

- 0.1 mm から 0.5 mm

- 0.5 mm から 1.6 mm

- 1.6 mm & 以上

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

鉄鋼線市場の競争環境は分散しており、グローバルおよび地域のプレーヤーが製品の品質、価格設定、供給能力で競争しています。ArcelorMittal S.A.、Bridon-Bekaert Ropes Group、Nippon Steel Corporationなどの主要企業は、統合生産、多様な製品ポートフォリオ、長期的な顧客関係を通じて強力な地位を維持しています。WireCo WorldGroup Inc.やHeico CompaniesのMetal Processing Groupなどの米国拠点のプレーヤーは、産業およびエネルギー部門向けの専門的なワイヤーソリューションに注力しています。HBIS GROUP、SHAGANG GROUP Inc.、KOBE STEEL, LTD.などのアジアの生産者は、規模とコスト効率を活用して輸出競争力を強化しています。企業は、建設、自動車、エネルギー用途で進化するエンドユーザーの需要を満たすために、コーティングおよび高性能ワイヤーへの投資を継続しています。戦略的な能力拡大、買収、および合弁事業が新興地域での市場浸透を強化しています。低排出製造と品質認証への関心が高まる中、革新とコンプライアンスが重要な差別化要因となっています。市場は上位で中程度に統合されており、中規模および地域企業間で激しい競争が続いています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Bridon-Bekaert Ropes Group(ベルギー)

- WireCo WorldGroup Inc.(米国)

- GRUPPO PITTINI S.p.A.(イタリア)

- 日本製鉄株式会社(日本)

- SHAGANG GROUP Inc.(中国)

- Optimus Steel(米国)

- JFEスチール株式会社(日本)

- Insteel Industries(米国)

- 株式会社神戸製鋼所(日本)

- HBIS GROUP(中国)

- ArcelorMittal S.A.(ルクセンブルク)

- Heico Companies’ Metal Processing Group(米国)

- Byelorussian Steel Works(ベラルーシ)

最近の動向

- 2025年1月、中国鋼鉄公司(CSC)は、輸出競争力を高めることを目的とした低炭素ワイヤーロッドの新しいイニシアチブを開始しました。1018および1022材料で作られたワイヤーロッドは、5.5mmから8mmのサイズで、主にCSCの高炉から供給される商業品質の低炭素鋼です。ただし、顧客は同じ価格条件でDragon Steelの電気炉からのワイヤーロッドを選択することもできます。

- 2023年7月、神戸製鋼所は、低CO2高炉鋼製品であるKobenable Steelが、日本で初めて自動車用の特殊鋼ワイヤーロッドに採用されたと発表しました。

- 2023年3月、インドの主要なGIワイヤーメーカーの一つであるSystematic Groupは、コルカタに新しい製造ユニットを取得し、事業を拡大し、国内でグリーンスチールから作られたワイヤーを導入しました。この開発により、同社は東部市場地域に対応することができました。

レポートの範囲

この調査レポートは、グレード、最終用途産業、厚さ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界中でインフラや建設への投資が増加する中、鉄鋼線の需要は着実に成長するでしょう。

- 自動車部門は、車両生産の増加と部品の需要により、主要な消費者であり続けるでしょう。

- アジア太平洋地域は、製造業の拡大と都市開発に支えられ、世界の需要を引き続き牽引するでしょう。

- 海洋、エネルギー、産業用途でのコーティングされた高性能ワイヤーの採用が増加するでしょう。

- 再生可能エネルギープロジェクトは、構造用およびテンションワイヤー部品の需要を促進するでしょう。

- メーカーは、先進的な加工を通じて耐食性と製品の耐久性を向上させることに焦点を当てるでしょう。

- 環境規制は、省エネルギーで低排出の生産技術の革新を促進するでしょう。

- 戦略的な合併と生産能力の拡大が、世界および地域のプレーヤー間の競争力のダイナミクスを形成するでしょう。

- 製造業におけるデジタル化と自動化は、品質管理と生産効率を向上させるでしょう。

- 新興市場でのサプライチェーンの現地化は、地域の生産者に新たな成長機会を生み出すでしょう。