構造断熱パネル市場の概要:

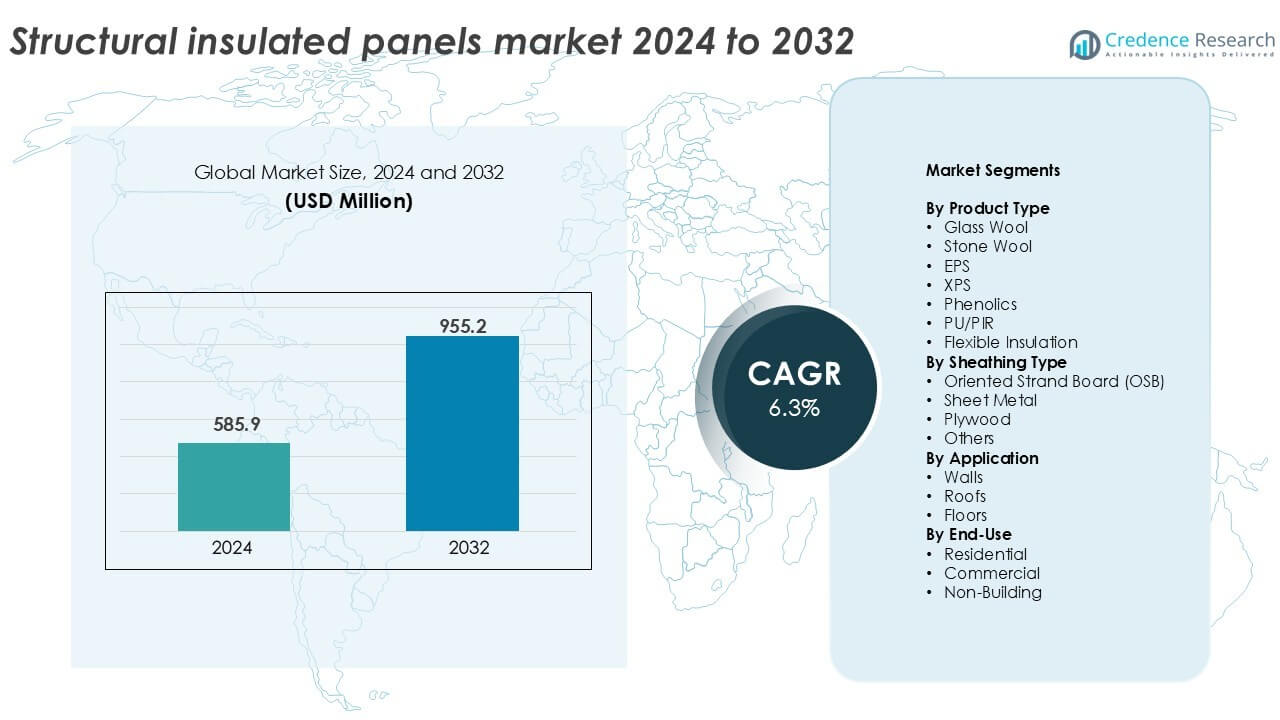

構造断熱パネル市場の規模は2024年に5億8,590万米ドルと評価され、予測期間中に年平均成長率6.3%で2032年までに9億5,520万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 構造断熱パネル市場規模 2024 |

5億8,590万米ドル |

| 構造断熱パネル市場、CAGR |

6.3% |

| 構造断熱パネル市場規模 2032 |

9億5,520万米ドル |

構造断熱パネル市場の洞察

- エネルギー効率の高い迅速な建設への需要の高まりが市場成長を促進し、厳格な建築基準、グリーン認証、住宅および軽商業プロジェクトにおけるプレハブおよびモジュラー建設方法の採用の増加に支えられています。

- PU/PIRパネルの使用が増加し、高い熱性能により35%以上のシェアを占め、壁用途が大きな表面カバーと断熱効率のニーズに支えられ、約45%のシェアで使用を支配しています。

- 競争環境には、Kingspan Group、Owens Corning、METECNOなどのグローバルリーダーが含まれ、製品の革新、能力拡張、持続可能な材料に焦点を当て、市場の地位を強化し、進化する建設基準に対応しています。

- 北米が約35%のシェアで市場をリードし、次いでヨーロッパが28%、アジア太平洋が約22%で、エネルギー規制、都市化、モジュラー住宅ソリューションの採用の増加により推進されています。

構造断熱パネル市場のセグメンテーション分析:

製品タイプ別

PU/PIRパネルは、2024年に35%以上の収益シェアを占め、構造断熱パネル市場を支配しています。強力な断熱性能、耐火性、軽量設計により、商業および住宅プロジェクトで広く採用されています。これらのパネルはまた、長期的なエネルギー効率を提供し、建物の運用コストを削減します。EPSパネルは、コストの利点と取り扱いの容易さから続きます。グラスウールとストーンウールは、耐火構造におけるニッチな用途を持っています。XPSとフェノールは、冷蔵および高湿度ゾーンでの需要が高まっています。柔軟な断熱材は、適応可能な形状を必要とするカスタム用途に限定されています。

- 例えば、Kingspanは商業用壁および屋根システム向けに0.022 W/m·Kの認定熱伝導率を持つPIRパネルを製造しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

被覆材タイプ別

オリエンテッド・ストランド・ボード(OSB)は、2024年に40%以上の市場シェアを持つ主要なシース材です。OSBパネルは高い機械的強度、寸法安定性、さまざまな断熱コアとの互換性を提供します。そのコスト効率の良さと容易な入手性から、住宅建設での選択肢として好まれています。金属板シースは、湿気や害虫に対する耐性を求める産業構造で好まれます。合板シースは、荷重支持強度の向上が求められるプロジェクトで使用されます。繊維セメントや複合材などの他の材料は、持続可能性と耐久性を重視するプロジェクトで選択的に採用されています。

- 例えば、ウェスト・フレーザーは、荷重支持SIPアプリケーションに適合するEN 300およびAPA基準に準拠した構造用OSBパネルを製造しています。金属板シースは、湿気耐性を必要とする産業用建物に適しています。

用途別

壁の用途は依然として支配的なセグメントであり、2024年には構造断熱パネル市場シェアの45%以上を占めています。壁は大きなパネル表面積を必要とし、SIPが提供する断熱性、強度、迅速性の恩恵を最も受けます。急速な都市化、省エネ建築基準、迅速な建設の必要性がこの成長を促進しています。屋根の用途は、低エネルギー住宅や改修の需要に支えられて続きます。床の用途は小さなシェアを持っていますが、特にモジュラービルディングや熱橋削減が優先されるエコフレンドリーな住宅デザインで着実に成長しています。

主要な成長要因

省エネ建設への需要の高まり

省エネ建物への世界的なシフトは、構造断熱パネル(SIP)の採用を大きく促進しています。政府や規制機関は、熱性能と炭素排出削減を重視した厳しい建築基準を義務付けています。SIPは従来の材料に比べて優れた断熱性を提供し、LEEDやBREEAMのようなエネルギー認証基準を満たすのに役立ちます。その使用は、暖房および冷房負荷を低減し、住宅所有者や開発者の長期的なエネルギー費用を削減します。これは特に寒冷地や高性能建築プロジェクトにおいて重要です。ネットゼロエネルギー建物やパッシブハウス基準に関する認識が高まるにつれ、SIPはエネルギー漏れを減らし、建設期間を短縮し、室内快適性を向上させる能力からますます選ばれています。エネルギーコストのインフレも、商業および住宅セクターの両方が高断熱ソリューションに投資するよう促し、市場の勢いを増しています。この需要は、グリーン建設を促進する補助金やインセンティブによってさらに支えられています。

- 例えば、パッシブハウス研究所は、認定プロジェクトでSIPシステムが達成できる0.15 W/m²K以下のU値を達成する壁構造を指定しています。

プレハブおよびモジュラー建設の成長

世界の建設業界は、プレハブ化とモジュール技術の採用が増加する中で変革を遂げています。構造断熱パネルはこの変化にスムーズに適合し、工場での精密な製造、迅速な設置、労働力の削減を提供します。これらのパネルは、モジュールユニットの構造的な完全性を高め、一貫した断熱性能をサポートします。建設業者は、その軽量性と輸送の容易さから、モジュール住宅、学校、災害救援シェルターにSIPを好みます。プロジェクトの期間短縮、廃棄物の最小化、コスト削減が、モジュールプロジェクトにおける価値提案を強化します。都市の住宅不足が増加し、政府がより迅速なインフラ開発を推進する中で、プレハブ化のトレンドは加速しています。SIPはまた、いくつかの国で不足している熟練した現場労働力への依存を減らします。この建設方法の構造的進化は、先進国と新興市場の両方でのSIPの長期的な需要を強化します。

- 例えば、Enerceptは、標準的な住宅ユニットの構造シェルの設置を5日未満に短縮するSIPの設置タイムラインを報告しています。

住宅建設活動の増加

北米、ヨーロッパ、アジア太平洋地域での住宅建設の増加は、SIP市場の主要な成長促進要因です。単世帯住宅、手頃な価格の住宅、低層アパートの継続的な需要が、高い断熱性能を持つ材料の需要を増加させます。SIPは建設時間を短縮し、コスト効果の高い開発をサポートするため、厳しい予算と期限の下で運営する住宅建設業者にとって理想的です。米国とカナダでは、グリーンビルディングプログラムとエネルギー効率の高い材料を好む住宅所有者の嗜好がSIPの使用を加速させています。アジア太平洋地域では、人口増加と急速な都市化が大規模な住宅開発を刺激し、特に中国とインドで顕著です。住宅建設業者は、SIPの荷重支持能力と現代的なデザインレイアウトとの互換性を理由に、ますますSIPを選択しています。パンデミックもまた、断熱性と空気品質の向上した高性能住宅を求める消費者の嗜好に影響を与え、住宅プロジェクトでのSIP統合をさらに促進しました。

主要なトレンドと機会

持続可能な建築材料の採用

持続可能性は建設業界の中核的な焦点となりつつあり、構造断熱パネルにとって大きな機会を生み出しています。SIPは、材料の無駄を最小限に抑え、現場での排出を削減し、エネルギー効率を向上させることで、より環境に優しい建設に貢献します。メーカーは現在、リサイクル素材、バイオベースの樹脂、環境に優しい接着剤を使用して、より持続可能なパネルを生産しています。グリーン認証と環境製品宣言(EPD)は、環境に配慮したプロジェクトでのSIPの価値を高めます。カーボンニュートラルを目指す建設業者は、熱橋を制限する閉じた建物のエンベロープを持つSIPを好みます。さらに、パネルコンポーネントのリサイクル可能性は、循環経済の目標と一致しています。このトレンドは特にヨーロッパで顕著であり、グリーンディールやその他の気候規制が持続可能な建設ソリューションを支持しています。企業の不動産と公共インフラがESGに沿った建築戦略に向かう中で、SIPは拡張可能で持続可能な材料の代替を提供します。

- 例えば、Kingspanは断熱ボードにリサイクルされたPET素材を使用し、年間10億本以上のPETボトルを埋立地から逸らしています。

コールドチェーンインフラとオフサイト建物の拡大

構造断熱パネルは、冷蔵倉庫、食品加工ユニット、医薬品保管などのコールドチェーンインフラで、その優れた断熱性能からますます使用されています。eコマース、生鮮品貿易、ワクチン配送によって駆動される温度管理された物流の需要の高まりは、重要な成長機会を生み出します。SIPは、冷蔵施設内の温度の一貫性を維持し、エネルギー消費を削減します。同時に、移動式医療ユニット、一時的なシェルター、軍用住宅などのオフサイト建物も、組み立ての容易さと軽量さからSIPを採用しています。これらの用途は、迅速な設置、強力な断熱性、湿気への耐性を必要とし、これらはすべてSIPの強みです。世界的な物流ネットワークと緊急対応インフラが拡大し続ける中、SIPはこれらの特殊な建物において、速度、効率、断熱性の選択材料として浮上しています。

主要な課題

従来の材料と比較した場合の高い初期コスト

構造断熱パネル市場における主要な課題の一つは、従来の木材フレーミングや断熱システムと比較して、比較的高い前払いコストです。SIPは製造精度と管理された生産環境を必要とし、これが材料および輸送コストを増加させます。SIPに不慣れな建設業者は、専門的なトレーニングや設置サービスに追加の費用がかかる可能性があります。長期的なエネルギー節約が初期投資の一部を相殺するものの、購入価格の高さは、特にコストに敏感な市場では、予算を意識する開発者を思いとどまらせることがあります。住宅建設業者は、既に習熟している従来の方法を好み、SIPの採用を躊躇することがよくあります。価格に敏感な地域や低所得者向け住宅プロジェクトでは、前払いの費用が大量採用を制限します。この課題を克服するには、より強力なコスト意識キャンペーン、より良い設置トレーニング、スケーラブルな生産モデルが必要であり、これにより規模の経済を通じて単価を下げることができます。

限られた熟練労働力と設置の課題

理論上、SIPは建設を簡素化しますが、不適切な設置はその利点を損ない、訓練を受けた設置者の可用性が重要な問題となります。多くの地域では、建設労働力がSIPシステムに触れる機会が少なく、接合部のシール不良、不適切な固定、熱橋などのエラーを引き起こします。これらのミスは断熱性能を損ない、長期的な構造問題を引き起こします。正確なパネル切断、厳密な公差、耐候性シールの必要性は、熟練労働力や精密機器への依存を高めます。十分なトレーニングプログラムや認定設置者がいなければ、開発者はその利点にもかかわらずSIPを避けるかもしれません。建設における労働力不足は、この問題をさらに悪化させ、特に地方や発展途上地域で顕著です。この課題に対処するには、教育、認証、技術サポートへの業界全体の投資が必要であり、SIPが多様なプロジェクトタイプに正しく統合されるようにする必要があります。

地域分析

北アメリカ

北米は、2024年において構造断熱パネル市場で35%以上の収益シェアを持ち、リードしています。この地域は、省エネルギー建築物に対する高い需要、政府支援のグリーン建築コード、そしてプレハブ住宅の広範な使用から恩恵を受けています。アメリカ合衆国は、住宅建設とパッシブハウス設計におけるSIPの強力な採用により支配的です。カナダは、寒冷気候の用途と持続可能な建築材料に対する政府のインセンティブを通じて市場の成長を支えています。北米のSIPメーカーは、先進的な生産施設と有利な労働生産性からも利益を得ています。モジュラー住宅への関心の高まりが、住宅および軽商業部門の両方でこの地域のシェアをさらに押し上げています。

ヨーロッパ

ヨーロッパは、厳しい環境規制とEUグリーンディール目標に支えられ、2024年に構造断熱パネル市場の約28%のシェアを保持しています。ドイツ、イギリス、オランダなどの国々は、ゼロエミッションビルディングとエネルギーコードへのコミットメントにより採用をリードしています。SIPは住宅の改修、公営住宅、モジュラー教育施設で広く使用されています。需要は、原材料の革新とリサイクル基準の向上によって強化されています。プレハブの低エネルギー建築へのトレンドは、SIPの強みと一致しています。この地域はまた、循環経済の原則を強調し、強力な断熱性能と最小限の現場混乱を伴う持続可能な断熱材料を奨励しています。

アジア太平洋

アジア太平洋は、市場シェアの約22%を占めており、中国、日本、オーストラリア、インドが急成長を牽引しています。都市化の進展、インフラ開発、エネルギー保存の意識向上が、この地域でのSIP採用を促進しています。中国は、積極的な住宅およびグリーンビルディング政策により、ボリュームでリードしています。日本は、災害に強い構造に焦点を当て、モジュラーおよび迅速展開可能な建物にSIPを採用しています。オーストラリアは、遠隔地の住宅や持続可能な建設におけるSIPの使用を促進しています。インドの採用はまだ初期段階にありますが、プレハブおよび熱効率の高い材料に対する需要の増加が、都市住宅およびスマートシティプロジェクトにおけるSIPの長期的な成長を位置付けています。

ラテンアメリカ

ラテンアメリカは、構造断熱パネル市場で約7%の小さいながらも新興のシェアを持っています。ブラジルとメキシコは、政府の住宅プログラム、商業不動産の拡大、持続可能な建築慣行の認識向上により、地域の需要をリードしています。SIPを使用したプレハブ構造は、迅速な組み立てと熱的快適性が重要な災害多発地域や農村地域で地盤を築いています。しかし、高い初期費用と限られた地元の製造が課題となっています。エネルギー価格の上昇と手頃な価格の住宅の必要性により、コスト障壁が低下し、トレーニングが改善されるにつれて、この地域はSIPをより広く採用することが期待されています。

中東・アフリカ

中東・アフリカ地域は、2024年に構造断熱パネル市場の約5%を占めています。市場拡大は、特にUAEとサウジアラビアでのスマートシティ、モジュラー建設、グリーンビルディングへの投資の増加によって推進されています。過酷な気候条件は、熱絶縁とエネルギー効率のためにSIPの魅力を高めています。アフリカの都市住宅需要も、特に南アフリカとナイジェリアでの将来の市場成長を支えています。現在、認識とインフラの限界が広範な採用を抑制していますが、地域の持続可能な開発に焦点を当てたイニシアチブにより、予測期間中に市場は徐々に拡大する見込みです。

構造断熱パネル市場のセグメンテーション:

製品タイプ別

- グラスウール

- ストーンウール

- EPS

- XPS

- フェノール

- PU/PIR

- 柔軟な断熱材

シースタイプ別

- 配向性ストランドボード (OSB)

- 金属板

- 合板

- その他

用途別

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

構造断熱パネル市場は、エネルギー効率の高い建築ソリューションに注力するグローバルメーカーと地域サプライヤーによって形成された競争環境を特徴としています。Kingspan Group、Owens Corning、METECNOなどの主要プレーヤーは、広範な製品ポートフォリオ、グローバルな流通ネットワーク、断熱技術の継続的な革新を通じて強力な地位を維持しています。これらの企業は、進化する建築基準と顧客の要求に応えるために、先進的な製造技術と持続可能な材料に投資しています。Enercept Inc.、Foard Panel Inc.、The Murus Companyのような中規模プレーヤーは、住宅および商業用途向けにカスタマイズされたパネルシステムと技術サポートを提供することで競争しています。生産能力の拡大、買収、パートナーシップなどの戦略的イニシアティブは、プレーヤーが市場での存在感を強化し、増大するプレハブ需要に対応するのを助けます。地域に特化した生産施設と応答性の高いサプライチェーンは、地域企業にニッチ市場での競争優位性を与えます。モジュラーでエネルギー効率の高い建設の需要が高まるにつれ、競争は熱性能、コスト効率、設置スピードを中心に激化し、市場全体での継続的な製品開発と差別化を促進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

最近の展開

- 2024年12月、AWIPはBellaraと共同でFASSADEを立ち上げ、幅広いシングルスキンメタルパネルに対応する多用途ソリューションを提供しました。Bellara Steel Siding製品はシステムに統合でき、舌と溝のジョイントを通して固定されたハットチャネルを使用して簡単に取り付けることができます。

- 2024年、スティーブ・ロザラム市長は、Hemsecの構造断熱パネル製造拠点でプレス機を正式に立ち上げました。この機械は最先端のパラダイムです。この画期的な技術は、建設セクターにおける重要なイノベーションと、特に社会的および手頃な価格の住宅分野でのネットゼロ構築環境の実現に向けたファブリックファーストアプローチを推進する位置にあります。

- 2022年6月、Owens Corningはフロリダに拠点を置く複合デッキ材および構造材のメーカーであるWearDeckを買収しました。この買収は、Owens Corningの耐候性デッキ材および木材製品のポートフォリオを強化し、商業および住宅用途における専門知識を拡大することを目的としています。

レポートのカバレッジ

この調査レポートは、製品タイプ、シースタイプ、用途、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩を探ります。市場成長に対する外部要因および世界経済の変化の影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- エネルギー効率の向上と持続可能な建設のトレンドにより、構造用断熱パネル市場は着実に成長すると予想されています。

- エネルギー効率の高い建築規制とインセンティブは、住宅および商業プロジェクト全体での採用を加速する主要な推進要因です。

- プレハブおよびモジュラー建設への関心の高まりは、迅速に設置できる熱効率の高いパネルシステムの需要を押し上げています。

- Kingspan Group、Owens Corning、METECNOのような主要企業は、断熱材の革新と製品のカスタマイズで市場をリードしています。

- 高い初期コストと新興経済国での認知度の低さが、構造用断熱パネルの全面的な採用を制約し続けています。

- 北米は35%のシェアで市場を支配しており、続いてヨーロッパが28%で、厳しいエネルギーコードとプレハブ住宅の成長が要因です。

- アジア太平洋地域は、中国と日本での都市拡張と建設の近代化により、最も成長が速い地域です。

- PU/PIRパネルは、優れた熱性能と耐久性により、35%以上の市場シェアで製品需要をリードしています。

- 壁の用途は、住宅プロジェクトでの気密性の高い耐荷重断熱材の需要に支えられ、約45%のシェアを占めています。

- コールドチェーンインフラとモジュラー型医療施設は、世界中のパネルメーカーに新たな成長機会を提供しています。