Visão Geral do Mercado de Biopesticidas:

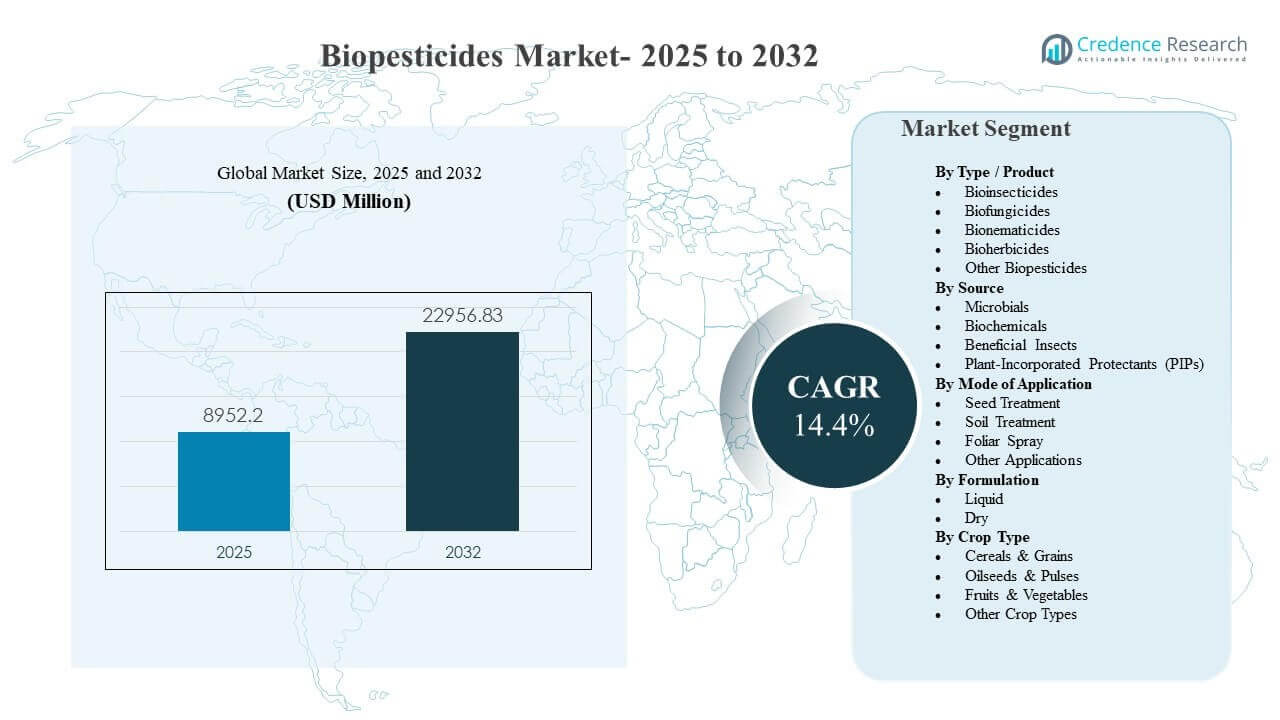

O tamanho do mercado global de biopesticidas foi estimado em USD 8952,2 milhões em 2025 e espera-se que atinja USD 22956,83 milhões até 2032, crescendo a uma CAGR de 14,4% de 2025 a 2032. O crescimento é impulsionado principalmente pela crescente adoção de programas de manejo integrado de pragas, à medida que os produtores buscam soluções eficazes de controle de pragas e doenças com perfis de segurança e resíduos aprimorados para consumo doméstico e cadeias de fornecimento de exportação. A comercialização também está acelerando à medida que os fabricantes expandem portfólios de ativos microbianos e bioquímicos e melhoram a consistência dos produtos por meio de melhor formulação e compatibilidade de aplicação em culturas especiais e culturas de linha de grande escala.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Biopesticidas 2025 |

USD 8952,2 milhões |

| Mercado de Biopesticidas, CAGR |

14,4% |

| Tamanho do Mercado de Biopesticidas 2032 |

USD 22956,83 milhões |

Tendências e Insights Principais do Mercado

- O mercado de biopesticidas está projetado para expandir de USD 8952,2 milhões em 2025 para USD 22956,83 milhões até 2032, registrando uma CAGR de 14,4% entre 2025–2032.

- Os biofungicidas representaram a maior participação de 39,2% em 2025, apoiados pela pressão sustentada de doenças fúngicas em sistemas de cultivo de alto valor.

- Os microbianos representaram 50,9% de participação em 2025, refletindo forte alinhamento com programas de MIP e contínua inovação em cepas e estabilidade de formulação.

- O tratamento de sementes deteve 41,0% de participação em 2025, sustentado pela demanda por proteção em estágio inicial e integração previsível nos fluxos de processamento de sementes.

- A América do Norte liderou o cenário regional com uma participação de 37,8% em 2025, indicando comercialização madura, distribuição mais ampla e adoção mais forte em programas convencionais e sustentáveis.

Análise de Segmento

O mercado de biopesticidas é moldado pela crescente demanda por alternativas biológicas que podem ser integradas em programas convencionais de proteção de culturas, apoiadas por melhor desempenho do produto e cobertura de registro mais ampla em culturas e pragas. As soluções microbianas permanecem centrais para a adoção porque podem fornecer atividade direcionada e se encaixam bem em estratégias de manejo de resistência e rotação. O tratamento de sementes é uma importante via de uso devido à sua eficiência operacional e à capacidade de proteger as culturas durante o estabelecimento inicial, o que melhora a permanência no campo e reduz a dependência de aplicações repetidas durante a estação.

O impulso liderado por produtos é mais forte em biofungicidas, onde a pressão de doenças e a densidade de valor das culturas tornam o uso biológico consistente economicamente viável para os produtores. Entre as opções de formulação, os formatos líquidos são cada vez mais preferidos pela compatibilidade com sistemas de mistura, dosagem e pulverização existentes, embora os formatos secos mantenham relevância em cadeias de suprimento específicas e condições de armazenamento. A adoção de culturas está se expandindo além de frutas e vegetais especiais para cereais e grãos, à medida que os fornecedores melhoram a confiabilidade no campo, a escala de distribuição e o suporte técnico para produtores de larga escala.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo / Insights de Produto

Os biofungicidas representaram a maior participação de 39,2% em 2025. Essa liderança é apoiada pela persistente incidência de doenças fúngicas na horticultura e em culturas de linha, onde os riscos de qualidade e comercialização da produção são altos. Os biofungicidas também estão sendo cada vez mais posicionados dentro de programas de manejo de resistência como ferramentas complementares à rotação de química convencional. Rótulos expandidos, vida útil melhorada e melhor compatibilidade de mistura no tanque estão fortalecendo o uso repetido e a confiança dos produtores.

Por Insights de Fonte

Os microbianos representaram a maior participação de 50,9% em 2025. Os ativos microbianos são amplamente adotados devido aos seus modos de ação direcionados e adequação às abordagens de manejo integrado de pragas em vários tipos de culturas. Avanços na seleção de cepas, aumento da escala de fermentação e estabilização de formulações melhoraram a consistência do desempenho em condições de campo variáveis. Redes de distribuidores mais fortes e programas de consultoria nas fazendas também apoiam uma penetração mais ampla e práticas de uso correto.

Por Insights de Modo de Aplicação

O Tratamento de Sementes representou a maior participação de 41,0% em 2025. Essa abordagem lidera porque oferece proteção em estágio inicial contra pragas e patógenos do solo com mudanças mínimas nas operações agrícolas. O tratamento de sementes também apoia a entrega consistente de doses e cobertura previsível, o que é crítico para a implantação em larga escala em cereais e grãos. A crescente disponibilidade de produtos biológicos compatíveis aplicados a sementes está reforçando a adoção em sistemas comerciais de sementes.

Por Insights de Formulação

As formulações líquidas são amplamente preferidas porque se integram suavemente aos sistemas de mistura e aplicação existentes e permitem estratégias de dosagem flexíveis em diferentes estágios das culturas. Os líquidos também tendem a facilitar o manuseio nas fazendas e nos níveis de distribuidores, o que pode melhorar a conformidade e reduzir o tempo de preparação. A inovação contínua em estabilizadores e transportadores está melhorando a vida útil e a persistência no campo, o que aumenta a confiabilidade percebida. As formulações secas permanecem relevantes onde a estabilidade de armazenamento, restrições de transporte ou mecanismos de entrega específicos favorecem o manuseio seco.

Por Insights de Tipo de Cultura

Os Cereais & Grãos representaram a maior participação de 41,6% em 2025. A cobertura de grandes áreas e a pressão recorrente de pragas e doenças criam uma forte demanda básica por soluções biológicas como ferramentas complementares. O foco comercial está se deslocando para a implantação em larga escala, apoiado por melhor posicionamento de produtos, disponibilidade de distribuidores e orientação agronômica para o momento correto. A conformidade com resíduos e as metas de sustentabilidade nas cadeias de suprimento de grãos fortalecem ainda mais a adoção nas principais regiões de cultivo.

Fatores de Impulso do Mercado de Biopesticidas

Expansão da adoção de manejo integrado de pragas

A adoção do manejo integrado de pragas está acelerando à medida que os produtores buscam programas equilibrados que reduzam os riscos de resistência e mantenham a eficácia a longo prazo. Os biopesticidas se encaixam nesses programas porque podem complementar ativos convencionais e fornecer modos de ação diferenciados. A maior disponibilidade de soluções biológicas para alvos de pragas e doenças está melhorando a viabilidade ao longo dos calendários de cultivo. O aumento do suporte consultivo de distribuidores e fabricantes também está melhorando o momento da aplicação e os resultados. Essa combinação está fortalecendo o comportamento de compra repetida e a adoção a longo prazo.

- Por exemplo, produtos à base de Trichoderma lançados pelo ICAR na Índia demonstraram uma redução de 45–55% em doenças-chave como mancha em trigo e queima da bainha em arroz, além de reduções de 15–25% no uso de pesticidas químicos no nível da fazenda.

Expectativas de resíduos mais rigorosas nas cadeias de suprimento de alimentos

Compradores de alimentos e canais de exportação exigem cada vez mais conformidade com expectativas de resíduos mais rigorosas e relatórios de sustentabilidade. Os biopesticidas são frequentemente posicionados como ferramentas para ajudar a atender a esses requisitos enquanto mantêm a cobertura de proteção de culturas. Os produtores adotam biológicos para apoiar intervalos pré-colheita, proteção de qualidade e acesso ao mercado para culturas de alto valor. Padrões de varejo e processadores reforçam a demanda por programas conscientes de resíduos em frutas, vegetais e algumas culturas de linha. Essas dinâmicas continuam a aumentar a demanda em várias regiões.

- Por exemplo, programas que utilizam biológicos nos últimos 7–14 dias antes da colheita permitiram que os produtores cumprissem intervalos pré-colheita mais rigorosos, mantendo ainda níveis de controle de doenças comparáveis aos programas totalmente químicos.

Melhorando o desempenho do produto por meio de inovação em formulação e entrega

A consistência de desempenho tem sido historicamente uma barreira chave, mas o desenvolvimento de produtos está melhorando a estabilidade, a vida útil e a persistência no campo. Avanços em sistemas de formulação, transportadores e compatibilidade de aplicação estão melhorando a confiabilidade em condições variáveis. A compatibilidade com tratamento de sementes fortalece a ampliação porque se integra aos fluxos de trabalho de sementes comerciais estabelecidos. Melhores propriedades de mistura e ajuste de mistura em tanque expandem a usabilidade durante a estação por meio de pulverizações foliares e aplicações no solo. Essas melhorias reduzem o risco percebido e apoiam lançamentos comerciais mais amplos.

Expansão do portfólio e comercialização por grandes players do agronegócio

Grandes empresas de proteção de culturas e empresas biológicas especializadas estão expandindo portfólios por meio de P&D interno, aquisições e parcerias. Portfólios mais amplos permitem a venda em pacotes e baseada em programas, o que simplifica a tomada de decisão para os produtores. O alcance ampliado de distribuição melhora a disponibilidade de produtos e o suporte técnico em regiões agrícolas chave. O aumento do investimento em marketing e dados de ensaios de campo fortalecem a confiança em soluções biológicas. Juntos, esses fatores aceleram a adoção e aprofundam a penetração em segmentos de culturas.

Desafios do Mercado de Biopesticidas

A adoção de biopesticidas enfrenta desafios contínuos relacionados ao desempenho variável sob diferentes condições ambientais e agronômicas. Os ativos biológicos podem ser sensíveis à temperatura, exposição aos raios UV e condições de armazenamento, o que pode afetar a eficácia no campo e a confiança dos agricultores. Os caminhos regulatórios e os requisitos de registro de produtos variam amplamente de país para país, adicionando tempo e custos para a expansão. A conscientização dos agricultores e as práticas de uso correto podem ser inconsistentes, especialmente onde os serviços de consultoria são limitados. Esses fatores podem retardar o uso repetido e a expansão em certos mercados.

- Por exemplo, a Certis Biologicals relatou que seu fungicida à base de Bacillus, Double Nickel, mostrou uma queda de mais de 30 pontos percentuais no controle de doenças quando os testes foram transferidos de áreas sombreadas para áreas de pleno sol e alta exposição aos raios UV, destacando a sensibilidade às condições de campo.

A percepção de custo e valor continua sendo uma barreira em regiões sensíveis ao preço e em culturas de grande escala, onde os agricultores priorizam o retorno previsível sobre o investimento. Produtos biológicos podem exigir um tempo mais preciso, maior frequência de aplicação ou práticas agronômicas de suporte para oferecer resultados consistentes. Restrições na cadeia de suprimentos, incluindo requisitos de cadeia de frio ou armazenamento para produtos microbianos específicos, também podem limitar o alcance da distribuição. A concorrência de soluções químicas estabelecidas pode reduzir a intenção de mudança, especialmente durante surtos severos de pragas. Abordar essas questões requer dados de campo mais robustos, treinamento e melhoria na robustez dos produtos.

Tendências e Oportunidades do Mercado de Biopesticidas

Os programas comerciais estão cada vez mais estruturados em torno de soluções integradas que combinam biológicos com produtos convencionais, em vez de posicionar os biológicos como substitutos diretos. Isso cria oportunidades para vendas programadas, ofertas agrupadas e planos de cultivo ao longo da temporada que melhoram os resultados e simplificam as decisões dos agricultores. O tratamento de sementes continua sendo uma porta de entrada importante para a expansão dos biológicos em cereais e grãos, pois permite uma entrega padronizada em larga escala. Melhorar a compatibilidade com equipamentos agrícolas e rotinas de mistura apoia a adoção com atrito operacional mínimo. Essas mudanças expandem a área cultivável além dos tradicionais redutos de culturas especiais.

- Por exemplo, as tecnologias de aplicação de sementes Acceleron da Bayer combinam inoculantes biológicos com fungicidas e inseticidas em mais de 90 milhões de acres de milho e soja anualmente na América do Norte para oferecer proteção padronizada e de múltiplos modos.

Há também uma crescente oportunidade em pipelines diferenciados de biofungicidas e microbianos à medida que os fornecedores melhoram a descoberta e a estabilidade das cepas. Parcerias entre inovadores biológicos e grandes players de proteção de culturas podem acelerar a comercialização e o alcance da distribuição. A adoção na horticultura orientada para exportação é apoiada por cadeias de suprimento sensíveis a resíduos e requisitos de qualidade que favorecem a integração biológica. Mercados emergentes oferecem potencial de crescimento a longo prazo à medida que as redes de distribuição melhoram e os marcos regulatórios locais amadurecem. Treinamento técnico contínuo e suporte consultivo podem amplificar a realização de valor e fortalecer a retenção dos agricultores.

Insights Regionais

América do Norte

A América do Norte representou uma participação de 37,8% em 2025. A região se beneficia de fortes capacidades de comercialização, redes de distribuidores estabelecidas e maior adoção de programas de manejo integrado de pragas. Os produtores estão cada vez mais integrando biológicos em estratégias de rotação para apoiar o manejo de resistência e as expectativas de resíduos em cadeias de valor selecionadas. O uso de tratamento de sementes é apoiado por sistemas comerciais de sementes maduros e fluxos de trabalho de aplicação padronizados. A adoção de produtos também é apoiada por forte atividade de ensaios de campo e disponibilidade de suporte técnico.

Europa

A Europa representou uma participação de 16,1% em 2025. O mercado é apoiado por um forte foco em sustentabilidade e maior disposição para incorporar biológicos em programas de proteção de culturas, especialmente na horticultura. A fragmentação entre países e perfis de culturas pode criar taxas de adoção desiguais, tornando a força de distribuição local e consultoria crítica. A demanda é reforçada por programas que enfatizam a redução da carga química e a melhoria da compatibilidade ambiental. As oportunidades de expansão são mais fortes onde os fornecedores podem oferecer desempenho consistente e orientações claras de uso em climas e práticas agronômicas diversas.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação de 34,6% em 2025. A grande área agrícola, a expansão da produção hortícola e o foco crescente na qualidade das culturas estão apoiando a adoção de biológicos em vários países. O aumento da comercialização e a disponibilidade de produtos estão ajudando a deslocar os biológicos do uso de nicho para programas de culturas mais amplos. A adoção é fortalecida pela demanda por soluções de controle de pragas e doenças alinhadas com as expectativas de segurança alimentar em evolução. O crescimento também é apoiado pela melhoria da cobertura de distribuidores e pelo aumento da assistência técnica em áreas de alta produção.

América Latina

A América Latina representou uma participação de 5,2% em 2025. A demanda da região está ligada a sistemas de culturas voltados para exportação, onde requisitos de qualidade e conformidade apoiam a adoção de biopesticidas. A aceitação é mais forte onde as soluções biológicas demonstram desempenho consistente e se encaixam em rotinas estabelecidas de pulverização e tratamento de solo. O alcance da distribuição e a capacidade de consultoria agronômica podem variar por país, afetando a velocidade de adoção. As oportunidades são apoiadas por registros expandidos e vendas baseadas em programas em segmentos de culturas de alto valor.

Médio Oriente & África

O Médio Oriente & África representou uma participação de 6,3% em 2025. A demanda é impulsionada pela intensificação da produção hortícola e pelo foco crescente em resultados de qualidade em sistemas de cultivo controlados e semi-controlados. A adoção é limitada por considerações de acessibilidade e acesso desigual a distribuição especializada e treinamento técnico. As soluções biológicas ganham força onde os fornecedores oferecem orientações robustas sobre o timing e o design de programas integrados. A melhoria das cadeias de suprimento e o posicionamento localizado de produtos podem apoiar o desenvolvimento mais amplo do mercado durante o período de previsão.

Paisagem Competitiva

A competição no Mercado de Biopesticidas é moldada pela amplitude do portfólio, desempenho técnico, profundidade de distribuição e a capacidade de fornecer suporte agronômico que impulsiona resultados de uso correto. As empresas se diferenciam por meio da descoberta de cepas, melhorias na formulação e cobertura ampliada de rótulos em diversas culturas e alvos de pragas. Parcerias e aquisições são comumente usadas para acelerar a expansão do pipeline e melhorar as capacidades de comercialização regional. Programas fortes de validação em campo e redes de consultoria são críticos para construir a confiança dos produtores e aumentar o uso repetido. Estratégias de precificação e integração de programas também influenciam a adoção, particularmente em sistemas de cultivo de grande escala.

BASF SE está posicionada para fortalecer sua presença em proteção biológica de culturas através da expansão do portfólio e foco na comercialização de soluções de controle de insetos e doenças. A abordagem da empresa geralmente enfatiza a ampliação do alcance de distribuição, melhoria do desempenho da formulação e integração de biológicos em programas de proteção de culturas mais amplos. O progresso neste espaço é apoiado por colaborações estratégicas e aquisições que aprimoram a inovação biológica e as capacidades de fabricação. A ênfase da BASF SE no desempenho em campo e na venda de programas está alinhada com as prioridades dos produtores para resultados previsíveis. Este posicionamento apoia uma penetração mais profunda tanto em culturas especiais quanto em culturas de grande escala selecionadas.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2026, a Syngenta Crop Protection assinou um Memorando de Entendimento com a empresa francesa de tecnologia verde Amoéba SA para desenvolver e comercializar soluções de biocontrole baseadas na substância ativa de biocontrole da Amoéba para cereais e culturas de campo na UE e no Reino Unido, visando oferecer opções avançadas de proteção biológica de culturas e enfrentar desafios de resistência no espaço dos biopesticidas.

- Em janeiro de 2026, a BASF Agricultural Solutions anunciou que chegou a um acordo para adquirir a AgBiTech, uma especialista em soluções de controle biológico de insetos, expandindo o portfólio da BASF no mercado de biopesticidas e proteção biológica de culturas em geral; a transação está prevista para ser concluída na primeira metade de 2026, sujeita a aprovações regulatórias.

- Em maio de 2025, a Super Growers lançou o Omnicide IPM, um biopesticida de próxima geração formulado com tecnologia avançada de nanoemulsão que combina óleos essenciais para oferecer um controle mais seguro e eficaz de pragas, fungos e esporos para fazendas de todos os tamanhos.

- Em novembro de 2025, a Corteva anunciou seu primeiro bioinseticida como parte de um conjunto de “soluções inspiradas na natureza” projetadas para proteger culturas como maçãs, laranjas, trigo, arroz e milho, reforçando a estratégia da empresa de expandir sua oferta de proteção biológica de culturas e biopesticidas.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 8952,2 milhões |

| Previsão de receita em 2032 |

USD 22956,83 milhões |

| Taxa de crescimento (CAGR) |

14,4% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Tipo / Perspectiva de Produto: Bioinseticidas, Biofungicidas, Bionematicidas, Bioherbicidas, Outros Biopesticidas; Por Perspectiva de Fonte: Microbianos, Bioquímicos, Insetos Benéficos, Protetores Incorporados em Plantas (PIPs); Por Perspectiva de Modo de Aplicação: Tratamento de Sementes, Tratamento do Solo, Pulverização Foliar, Outras Aplicações; Por Perspectiva de Formulação: Líquido, Seco; Por Perspectiva de Tipo de Cultura: Cereais & Grãos, Oleaginosas & Leguminosas, Frutas & Vegetais, Outros Tipos de Culturas |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

BASF SE; Bayer AG; Grupo Syngenta; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Número de Páginas |

327 |

Segmentação

Por Tipo / Produto

- Bioinseticidas

- Biofungicidas

- Bionematicidas

- Bioherbicidas

- Outros Biopesticidas

Por Fonte

- Microbianos

- Bioquímicos

- Insetos Benéficos

- Protetores Incorporados em Plantas (PIPs)

Por Modo de Aplicação

- Tratamento de Sementes

- Tratamento do Solo

- Pulverização Foliar

- Outras Aplicações

Por Formulação

Por Tipo de Cultura

- Cereais & Grãos

- Oleaginosas & Leguminosas

- Frutas & Vegetais

- Outros Tipos de Culturas

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África