Visão Geral do Mercado de Fios de Aço:

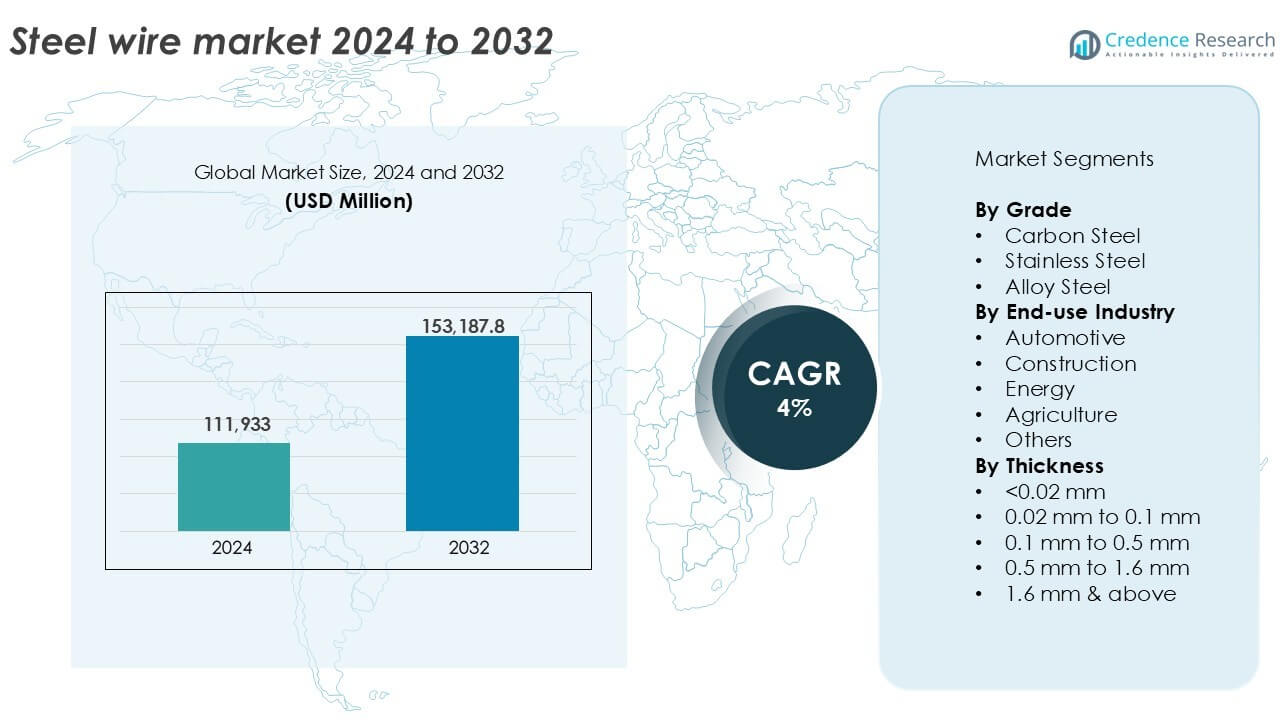

O tamanho do mercado de fios de aço foi avaliado em USD 111,933 milhões em 2024 e espera-se que atinja USD 153,187.8 milhões até 2032, com um CAGR de 4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fios de Aço 2024 |

USD 111,933 milhões |

| Mercado de Fios de Aço, CAGR |

4% |

| Tamanho do Mercado de Fios de Aço 2032 |

USD 153,187.8 milhões |

Percepções do Mercado de Fios de Aço

- A crescente demanda dos setores automotivo, de construção e de energia impulsiona o consumo consistente de fios de aço em aplicações industriais.

- Tendências como o aumento da adoção de fios de aço galvanizados e revestidos, juntamente com a expansão da capacidade regional na Ásia e América Latina, apoiam o crescimento do mercado.

- Principais players como ArcelorMittal, Nippon Steel e Bridon-Bekaert investem em inovação de produtos e expansão regional para manter a vantagem competitiva, enquanto players menores enfrentam desafios devido à volatilidade dos preços das matérias-primas.

- A Ásia-Pacífico domina o mercado com mais de 45% de participação, seguida pela Europa com 22% e América do Norte com 18%; por grau, o aço carbono lidera com mais de 50% de participação de mercado, enquanto fios de espessura de 0,1 mm a 0,5 mm representam a maior participação entre os segmentos de tamanho devido às amplas aplicações industriais.

Análise de Segmentação de Mercado:

Por Grau

O aço carbono domina o mercado de fios de aço por grau, representando mais de 50% da participação total em 2024. Seu uso generalizado na construção, automotivo e engenharia geral é impulsionado por alta resistência à tração, ductilidade e eficiência de custo. O fio de aço carbono encontra aplicações em cabos de aço, cercas e fixadores. O aço inoxidável segue, favorecido por sua resistência à corrosão em ambientes agressivos, como marinho e processamento químico. O fio de aço liga é usado em aplicações de nicho que exigem resistência elevada ao calor ou ao desgaste, incluindo componentes aeroespaciais e de maquinário pesado, mas detém uma menor participação de mercado devido aos custos mais altos.

- Por exemplo, o fio de aço carbono é amplamente utilizado em concreto armado e aplicações de cercamento globalmente, com o segmento de aço carbono detendo mais de 60% da participação total de mercado em 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Indústria de Uso Final

A indústria automotiva lidera o segmento de uso final, capturando mais de 35% de participação de mercado em 2024. O fio de aço é essencial no reforço de pneus, molas de assentos, cabos de embreagem e fixadores, impulsionado pela alta produção de veículos e demanda do mercado de reposição. A construção segue de perto, utilizando fio de aço no reforço de concreto, amarração e cercamento. As aplicações no setor de energia incluem fios de sustentação, fio de aterramento e reforço de núcleo de condutores. Na agricultura, o fio de aço apoia cercas, treliças e componentes de máquinas. Outros usos incluem embalagens, equipamentos industriais e eletrodomésticos, contribuindo para uma demanda estável, mas menor, em setores diversos.

- Por exemplo, a fabricação automotiva global utiliza fio de aço no reforço de talões de pneus e molas em milhões de veículos anualmente, refletindo seu papel central na segurança e durabilidade dos veículos.

Por Espessura

O fio de aço com espessura de 0,1 mm a 0,5 mm detém a maior participação de mercado, excedendo 30% em 2024. Este segmento atende a amplas aplicações nos setores automotivo, eletrônico e de máquinas industriais devido ao seu equilíbrio entre resistência e flexibilidade. Fios com menos de 0,02 mm atendem indústrias de precisão como dispositivos médicos e microeletrônicos, enquanto fios de 0,02 mm a 0,1 mm são usados em molas, malhas e cabos. A faixa de 0,5 mm a 1,6 mm atende às necessidades de construção e cercamento. Fios acima de 1,6 mm são usados em aplicações pesadas, como pontes suspensas e cabos de guindaste.

Principais Motores de Crescimento

Crescente Demanda das Indústrias Automotiva e de Construção

O mercado de fio de aço se beneficia significativamente do aumento da demanda nos setores automotivo e de construção. Na indústria automotiva, o fio de aço é amplamente utilizado para reforço de pneus, molas de assentos, cabos de embreagem e fixadores. À medida que a produção global de veículos aumenta, particularmente na Ásia-Pacífico, o consumo de fio de aço cresce em paralelo. Da mesma forma, as atividades de construção continuam a se expandir devido à rápida urbanização, atualizações de infraestrutura e desenvolvimentos residenciais. O fio de aço é amplamente utilizado em amarração, cercamento, reforço de concreto e suporte estrutural. Economias emergentes, incluindo Índia, Vietnã e Brasil, estão testemunhando forte crescimento na construção apoiado por investimentos públicos e privados. Essas tendências sustentam uma demanda constante por fios de resistência média a alta e apoiam as perspectivas de crescimento de longo prazo do mercado.

- Por exemplo, a Bekaert forneceu fio de aço para aproximadamente 750 a 800 milhões de pneus de veículos globalmente em 2023, apoiando grandes plataformas de OEM.

Modernização de Infraestrutura e Expansão da Rede Elétrica

As atualizações contínuas da infraestrutura nacional e das redes de transmissão de energia continuam a impulsionar o consumo de fio de aço. Os governos estão investindo pesadamente na modernização de estradas, pontes, ferrovias e redes de utilidades, que demandam grandes volumes de reforços à base de fios, cabos de aço e condutores. No setor de energia, os condutores de alumínio com núcleo de aço reforçados com fios de aço são vitais para linhas de energia aérea. À medida que projetos de energia renovável, como parques eólicos e solares, se expandem, cresce a demanda por cabos de tensão e fios de sustentação. Economias desenvolvidas na América do Norte e Europa estão atualizando infraestruturas antigas, enquanto países asiáticos e africanos estão rapidamente construindo novas redes. Essas iniciativas garantem demanda consistente por fios de aço estrutural e de utilidade com propriedades de alta resistência à tração.

- Por exemplo, o Prysmian Group, líder global na indústria de sistemas de cabos de energia e telecomunicações, empregou mais de 28.000 pessoas em todo o mundo em 2022 e reportou vendas recordes de mais de €16 bilhões impulsionadas por grandes projetos de transmissão de alta tensão como o SuedOstLink da Alemanha.

Crescimento da Aplicação em Equipamentos e Máquinas Industriais

A expansão dos setores de manufatura industrial e de máquinas contribui para o aumento da demanda por produtos de fio de aço. Os fios de aço são usados em correias transportadoras, fixadores, eletrodos de soldagem, molas e telas de arame em máquinas utilizadas na mineração, têxteis, embalagens e metalurgia. A automação industrial e as melhorias na eficiência dos processos impulsionam a miniaturização de componentes, que depende de fios de aço de precisão. À medida que os polos de manufatura globais se deslocam para a produção de valor agregado, a necessidade de produtos de fio fortes, flexíveis e resistentes à corrosão aumenta. Ligas de alto desempenho e fios de aço inoxidável ganham força em aplicações que envolvem altas temperaturas, produtos químicos ou estresse mecânico contínuo. Este impulso industrial desempenha um papel fundamental no aumento da demanda em volume em diversas categorias de usuários finais.

Tendências e Oportunidades Principais

Mudança para Fios de Aço de Alto Desempenho e Revestidos

Uma tendência proeminente no mercado de fios de aço é a crescente mudança para fios de aço de alto desempenho e revestidos. Os usuários finais demandam cada vez mais fios com resistência aprimorada à corrosão, resistência ao desgaste e vida útil prolongada, especialmente em aplicações marinhas, de construção e infraestrutura. Fios galvanizados, de liga de zinco-alumínio, revestidos com epóxi e revestidos com plástico estão ganhando popularidade devido à sua durabilidade estendida. Esta tendência apoia o crescimento nos segmentos de fios de valor agregado e promove a diferenciação de produtos entre os fabricantes. Fios de aço revestidos também são preferidos em aplicações de cercamento, agricultura e energia, onde a exposição ambiental é significativa. Avanços tecnológicos no tratamento de superfícies e nos processos de trefilação de fios criam novas oportunidades para inovação em graus de fios personalizados que atendem a padrões de qualidade mais rigorosos.

- Por exemplo, a Bekaert opera uma rede global de linhas de revestimento avançadas e adquire aproximadamente 2,5 a 2,8 milhões de toneladas de fio-máquina de aço anualmente para aplicações exigentes, incluindo transição energética, nova mobilidade e infraestrutura de alto desempenho.

Expansão Regional e Melhorias Estratégicas de Capacidade

Os mercados emergentes no Sudeste Asiático, América Latina e África apresentam um forte potencial de crescimento para os produtores de fios de aço. Essas regiões estão vivenciando desenvolvimento de infraestrutura, booms de construção e aumento da produção automotiva. Fabricantes globais estão expandindo operações ou formando joint ventures nessas regiões para melhorar o acesso à cadeia de suprimentos e reduzir custos de transporte. Expansões estratégicas de capacidade, como o estabelecimento de novas plantas de trefilação de fios ou a modernização de instalações existentes, ajudam a atender à demanda local e fortalecer a presença no mercado. Iniciativas governamentais regionais que apoiam a produção doméstica de aço e os gastos em infraestrutura criam condições favoráveis para os fabricantes de fios. À medida que a localização se torna uma prioridade estratégica, empresas que alinham capacidades de produção com tendências de demanda regional têm muito a ganhar.

Desafios Principais

Volatilidade nos Preços das Matérias-Primas

As flutuações nos preços de matérias-primas como tarugos de aço, vergalhões e elementos de liga representam um desafio significativo para os fabricantes de fios de aço. A cadeia de suprimentos global de aço permanece sensível a mudanças nos preços do minério de ferro, custos de energia e dinâmicas comerciais. As interrupções causadas por tensões geopolíticas, regulamentações ambientais ou escassez de suprimentos podem levar a picos de preços e margens de lucro reduzidas. Muitos fabricantes operam com contratos de prazo fixo, tornando difícil repassar os custos aumentados de insumos para os usuários finais. Essa instabilidade de preços afeta o planejamento da produção, o controle de inventário e as decisões de investimento a longo prazo. As empresas devem implementar estratégias de aquisição e manter estruturas de custo eficientes para navegar na volatilidade das matérias-primas.

Regulamentações Ambientais e Conformidade de Emissões

A indústria de fios de aço enfrenta uma pressão crescente para cumprir as regulamentações ambientais que visam emissões de carbono, uso de energia e gestão de resíduos. A produção de aço é intensiva em energia, e processos subsequentes como trefilação, revestimento e recozimento contribuem para a pegada de carbono. Órgãos reguladores na Europa, América do Norte e China implementaram normas rígidas de emissões e padrões de relatórios de sustentabilidade. Os fabricantes devem investir em tecnologias de produção mais limpas, máquinas energeticamente eficientes e sistemas de água em circuito fechado para atender a esses padrões. Empresas menores podem ter dificuldades com os requisitos de capital dessas atualizações. Os custos de conformidade e os esforços de certificação também pressionam os orçamentos operacionais, especialmente em mercados sensíveis a preços, limitando a agilidade de alguns participantes do mercado.

Análise Regional

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de fios de aço com mais de 45% de participação em 2024, impulsionada pela forte demanda da China, Índia, Japão e Sudeste Asiático. A rápida urbanização, industrialização e expansão dos setores automotivo e de construção alimentam o consumo. A China lidera a produção regional com amplas capacidades de fabricação e demanda doméstica. A Índia vê um aumento no uso em infraestrutura e agricultura. Governos na Indonésia, Vietnã e Filipinas apoiam o crescimento da construção e industrial, aumentando a demanda por fios. Produtores de aço regionais se beneficiam de custos de produção competitivos e termos comerciais favoráveis. Investimentos contínuos na modernização da rede, rodovias e redes de transporte garantem a expansão sustentada do mercado nas economias da Ásia-Pacífico.

Europa

A Europa detém quase 22% do mercado de fios de aço em 2024, liderada por Alemanha, Itália e França. A base avançada de manufatura da região e a forte presença automotiva impulsionam uma demanda consistente por fios. O fio de aço é usado em reforços de construção, sistemas de cabos e máquinas industriais. A demanda por fios de aço inoxidável e de liga é alta devido aos rigorosos padrões de qualidade e durabilidade. As metas de energia verde da UE apoiam o crescimento em aplicações de energia eólica, onde cabos de tensão e fios estruturais são vitais. No entanto, regulamentações ambientais rigorosas e flutuações nos custos de energia desafiam os produtores. O investimento em P&D e inovação em fios revestidos melhora o posicionamento competitivo.

América do Norte

A América do Norte representa cerca de 18% da participação no mercado de fios de aço em 2024, apoiada pela demanda estável nos setores de construção, automotivo e energético. Os EUA lideram o consumo regional, com fios de aço amplamente utilizados em infraestrutura elétrica, rodovias e equipamentos de petróleo e gás. México e Canadá contribuem através da fabricação automotiva e agricultura. A demanda por fios galvanizados e de alta resistência permanece forte. A região enfatiza a renovação da infraestrutura, reforçando o uso de fios em projetos de pontes e utilidades. Regulamentações de sustentabilidade e a relocalização da manufatura oferecem novas oportunidades para fornecedores locais. Instalações de processamento avançadas e altos padrões de produto sustentam a produção regional competitiva.

América Latina

A América Latina detém cerca de 8% da participação no mercado global de fios de aço, impulsionada por Brasil, Argentina e Chile. A região apresenta demanda constante nos setores de construção, mineração e agricultura. O Brasil domina o consumo com a expansão da infraestrutura e atividade industrial. Fios de aço são usados em cercas, suportes de vergalhões e reforços de linhas de energia. O crescimento na construção comercial e em projetos de redes de energia apoia a demanda. No entanto, a incerteza política e as flutuações cambiais afetam os ciclos de investimento. Apesar dos desafios, a melhoria dos marcos comerciais e as atualizações na capacidade de produção regional abrem oportunidades de crescimento a longo prazo. A expansão da manufatura doméstica reduz a dependência de importações e apoia a resiliência da cadeia de suprimentos local.

Médio Oriente & África (MEA)

O Médio Oriente & África representam cerca de 7% do mercado global de fios de aço em 2024. Os países do GCC impulsionam a demanda regional através de megaprojetos de infraestrutura, imóveis e desenvolvimentos energéticos. Os Emirados Árabes Unidos e a Arábia Saudita lideram o consumo, utilizando fios de aço em edifícios altos, redes de utilidades e zonas industriais. Na África, a África do Sul e o Egito apoiam o crescimento através da mineração, agricultura e expansão do setor energético. O aumento da urbanização e do crescimento populacional cria motores de demanda a longo prazo. No entanto, a produção doméstica limitada de aço em vários países aumenta a dependência de importações. Os governos se concentram em diversificar as economias e melhorar as bases de manufatura para apoiar a demanda por fios de aço em setores emergentes.

Segmentações do Mercado de Fios de Aço:

Por Grau

- Aço Carbono

- Aço Inoxidável

- Aço Liga

Por Indústria de Uso Final

- Automotivo

- Construção

- Energia

- Agricultura

- Outros

Por Espessura

- <0,02 mm

- 0,02 mm a 0,1 mm

- 0,1 mm a 0,5 mm

- 0,5 mm a 1,6 mm

- 1,6 mm & acima

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de fios de aço é fragmentada, com jogadores globais e regionais competindo em qualidade de produto, preços e capacidades de fornecimento. Empresas líderes como ArcelorMittal S.A., Bridon-Bekaert Ropes Group e Nippon Steel Corporation mantêm posições fortes através de produção integrada, portfólios de produtos diversificados e relacionamentos de longo prazo com clientes. Empresas baseadas nos EUA, como WireCo WorldGroup Inc. e Metal Processing Group da Heico Companies, focam em soluções de fios especializadas para os setores industrial e de energia. Produtores asiáticos, incluindo HBIS GROUP, SHAGANG GROUP Inc., e KOBE STEEL, LTD., aproveitam a escala e a eficiência de custos para fortalecer a competitividade nas exportações. As empresas investem continuamente em fios revestidos e de alto desempenho para atender às demandas em evolução dos usuários finais em aplicações de construção, automotiva e de energia. Expansões estratégicas de capacidade, aquisições e joint ventures aumentam a penetração no mercado em regiões emergentes. Com a crescente ênfase na fabricação de baixa emissão e certificações de qualidade, a inovação e a conformidade tornaram-se diferenciais chave. O mercado permanece moderadamente consolidado no topo, com intensa competição entre empresas de médio porte e regionais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Bridon-Bekaert Ropes Group (Bélgica)

- WireCo WorldGroup Inc. (EUA)

- GRUPPO PITTINI S.p.A. (Itália)

- Nippon Steel Corporation (Japão)

- SHAGANG GROUP Inc. (China)

- Optimus Steel (EUA)

- JFE Steel Corporation (Japão)

- Insteel Industries (EUA)

- KOBE STEEL, LTD. (Japão)

- HBIS GROUP (China)

- ArcelorMittal S.A. (Luxemburgo)

- Heico Companies’ Metal Processing Group (EUA)

- Byelorussian Steel Works (Bielorrússia)

Desenvolvimentos Recentes

- Em janeiro de 2025, a China Steel Corporation (CSC) lançou uma nova iniciativa para produzir vergalhões de baixo carbono visando aumentar a competitividade nas exportações. Os vergalhões, feitos de materiais 1018 e 1022 com tamanhos variando de 5,5mm a 8mm, são principalmente de aço de baixo carbono de qualidade comercial proveniente do alto-forno da CSC. Ainda assim, os clientes também podem optar por vergalhões do forno elétrico da Dragon Steel sob os mesmos termos de preço.

- Em julho de 2023, a KOBE Steel anunciou que seu Kobenable Steel, um produto de aço de alto-forno com baixo CO2, foi escolhido pela primeira vez para vergalhões de aço especial em automóveis no Japão.

- Em março de 2023, o Systematic Group, um dos principais fabricantes de fios GI na Índia, adquiriu uma nova unidade de fabricação em Kolkata para expandir suas operações e introduzir fios feitos de Aço Verde no país. Este desenvolvimento ajudou a empresa a atender à região do mercado oriental.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Grau, Indústria de Uso Final, Espessura e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por fio de aço crescerá de forma constante com o aumento dos investimentos em infraestrutura e construção em todo o mundo.

- O setor automotivo continuará sendo um grande consumidor, impulsionado pelo aumento da produção de veículos e das necessidades de componentes.

- A região Ásia-Pacífico continuará liderando a demanda global, apoiada pela expansão da manufatura e pelo desenvolvimento urbano.

- A adoção de fios revestidos e de alto desempenho aumentará nas aplicações marítimas, energéticas e industriais.

- Projetos de energia renovável aumentarão a demanda por componentes estruturais e de tensão de fios.

- Os fabricantes se concentrarão em melhorar a resistência à corrosão e a durabilidade dos produtos por meio de processamento avançado.

- Regulamentações ambientais impulsionarão a inovação em tecnologias de produção energeticamente eficientes e de baixa emissão.

- Fusões estratégicas e expansões de capacidade moldarão a dinâmica competitiva entre os players globais e regionais.

- A digitalização e automação na manufatura melhorarão o controle de qualidade e a eficiência da produção.

- A localização da cadeia de suprimentos em mercados emergentes criará novas oportunidades de crescimento para os produtores regionais.