Panoramica del Mercato della Carta per Imballaggio di Carne:

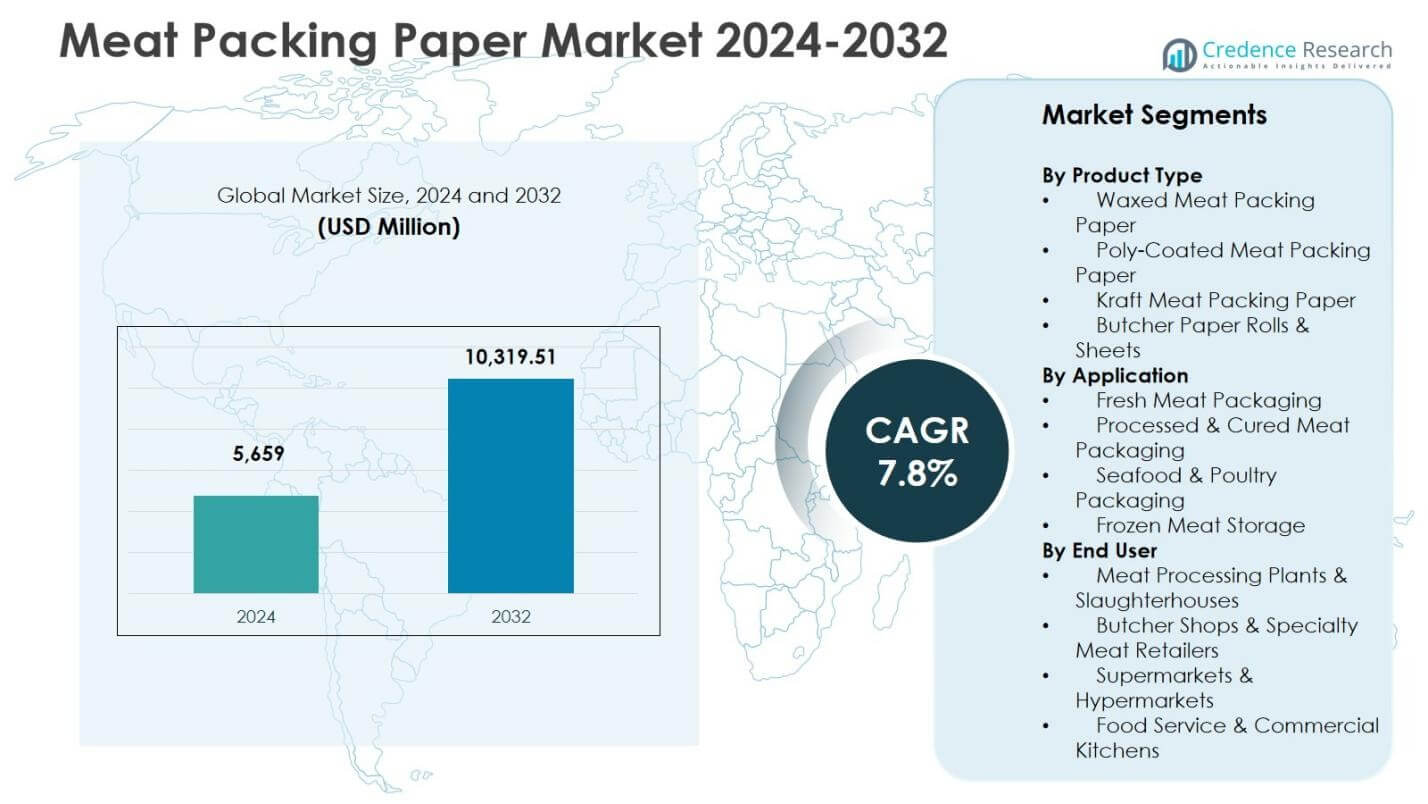

La dimensione del mercato della carta per imballaggio di carne è stata valutata a 5.659 milioni di USD nel 2024 e si prevede che raggiungerà 10.319,51 milioni di USD entro il 2032, con un CAGR del 7,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Carta per Imballaggio di Carne 2024 |

5.659 milioni di USD |

| Mercato della Carta per Imballaggio di Carne, CAGR |

7,8% |

| Dimensione del Mercato della Carta per Imballaggio di Carne 2032 |

10.319,51 milioni di USD |

Approfondimenti sul Mercato della Carta per Imballaggio di Carne

- La crescita del mercato è guidata dalla crescente domanda di soluzioni in carta kraft e rivestita in poli riciclabili ed ecologiche, dall’aumento del consumo di carne confezionata e dall’espansione delle reti di catena del freddo e vendita al dettaglio organizzata che supportano un maggiore utilizzo nelle applicazioni di carne fresca e lavorata.

- I trend di mercato riflettono una crescente preferenza per la carta da macellaio resistente all’umidità e al grasso, con il segmento della Carta per Imballaggio di Carne Kraft che guida con una quota del 38,6% nel 2024 grazie a forza, sostenibilità e idoneità per esigenze di imballaggio igienico.

- I principali produttori rafforzano la loro presenza attraverso l’innovazione dei prodotti, rivestimenti migliorati per barriera, formati per congelatore e collaborazione con trasformatori e rivenditori di carne per migliorare le prestazioni, il branding e la capacità di imballaggio a valore aggiunto nelle categorie di carne fresca, stagionata e congelata.

- L’analisi regionale mostra che il Nord America detiene una quota del 32,4% nel 2024, l’Europa cattura una quota del 27,9% e l’Asia-Pacifico rappresenta una quota del 24,6%, supportata dalla modernizzazione del retail, dalla crescente domanda di proteine e dall’aumento dell’adozione di soluzioni di imballaggio in carta per carne.

Analisi della Segmentazione del Mercato della Carta per Imballaggio di Carne:

Per Tipo di Prodotto:

Nel mercato della carta per imballaggio di carne, il segmento della Carta per Imballaggio di Carne Kraft ha dominato la categoria del tipo di prodotto con una quota di mercato del 38,6% nel 2024, supportato dalla sua alta resistenza alla trazione, resistenza al grasso e idoneità per formati di imballaggio ecologici. La crescente preferenza dei rivenditori per materiali di imballaggio sostenibili e riciclabili rafforza la domanda di soluzioni a base di kraft nella gestione della carne fresca e lavorata. I segmenti di Carta per Imballaggio di Carne Cerata, varianti rivestite in poli e Rotoli & Fogli di Carta da Macellaio continuano ad espandersi, guidati da crescenti esigenze di imballaggio igienico, migliorata protezione dalle barriere e crescente adozione in ambienti di vendita al dettaglio di carne specializzata.

- Ad esempio, PG Paper fornisce carta kraft sbiancata MG (Machine Glazed) e MF (Machine Finished) per contatto diretto con alimenti nell’imballaggio di carne, offrendo stampe personalizzabili mantenendo gli standard di sicurezza alimentare e alta resistenza dal processo di polpa kraft.

Per Applicazione:

Per applicazione, l’imballaggio di carne fresca è emerso come il segmento leader con una quota del 42,3% del mercato della carta per imballaggio di carne nel 2024, guidato dall’aumento del consumo di carne fresca e dalla necessità di soluzioni di imballaggio resistenti all’umidità e alla contaminazione. La domanda è rafforzata da standard più severi di gestione della catena del freddo e dal focus al dettaglio sull’estensione della durata di conservazione del prodotto. Anche i segmenti di imballaggio di carne lavorata e stagionata, imballaggio di frutti di mare e pollame e stoccaggio di carne congelata sono in crescita, supportati dall’espansione del consumo di proteine confezionate, dalla lavorazione della carne orientata all’esportazione e dall’integrazione di soluzioni a base di carta come alternative sostenibili ai formati in plastica.

- Ad esempio, Mondi ha collaborato con HKScan per l’imballaggio a base di carta rinnovabile per le salsicce Falukory, il best-seller in Svezia. La soluzione sostituisce gli involucri tradizionali mantenendo la protezione del prodotto durante il trasporto e l’esposizione al dettaglio.

Per Utente Finale:

In termini di utente finale, i supermercati e gli ipermercati hanno rappresentato la quota maggiore del mercato della carta per imballaggio di carne con il 36,8% nel 2024, grazie al loro elevato flusso di prodotti di carne confezionati e alla dipendenza da carta resistente e sicura per alimenti per le operazioni di imballaggio e esposizione in negozio. La crescita è guidata dall’espansione al dettaglio, dall’aumento delle vendite di carne a marchio privato e dall’enfasi sugli standard di gestione igienica. Anche gli impianti di lavorazione della carne e i macelli, le macellerie e i rivenditori specializzati di carne, e i servizi di ristorazione e le cucine commerciali rappresentano significativi contributori alla domanda poiché adottano imballaggi a base di carta per l’efficienza operativa e la conformità alla sostenibilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principali Fattori di Crescita

Aumento della Domanda di Imballaggi per Carne Sostenibili ed Ecologici

Il mercato della carta per imballaggio di carne beneficia significativamente del rapido spostamento globale verso soluzioni di imballaggio sostenibili e riciclabili. Governi, rivenditori e trasformatori di carne danno sempre più priorità alle alternative ecologiche ai film plastici, guidando una forte adozione di formati a base di carta nei banchi al dettaglio, nei punti vendita di macelleria e negli impianti di lavorazione della carne. La carta per imballaggio di carne supporta la biodegradabilità, riduce le emissioni di carbonio e garantisce la conformità normativa per un imballaggio rispettoso dell’ambiente. Inoltre, la crescente consapevolezza dei consumatori riguardo alla sicurezza alimentare e alla riduzione dei rifiuti plastici rafforza la domanda di soluzioni a base di carta kraft e carta cerata. Poiché la sostenibilità diventa un criterio fondamentale per gli acquisti, i produttori investono in tecnologie di barriera di carta avanzate che offrono prestazioni supportando al contempo gli obiettivi dell’economia circolare.

- Ad esempio, CoCopac ha collaborato con un importante trasformatore di carne nel giugno 2023 per fornire la carta intercalare Eco-Life per la carne. Questa iniziativa mira a ridurre l’impronta ambientale nell’industria della carne utilizzando carta sostenibile e compostabile che separa le fette, assorbe l’umidità e prolunga la durata durante il congelamento e l’imballaggio.

Espansione della Vendita al Dettaglio Organizzata e delle Reti di Distribuzione della Carne a Catena del Freddo

La rapida espansione di supermercati, ipermercati e catene di vendita al dettaglio specializzate in carne rafforza la domanda di materiali di imballaggio per carne standardizzati, igienici e adatti all’esposizione. Poiché i formati di vendita al dettaglio moderni gestiscono volumi maggiori di carne confezionata, le soluzioni di imballaggio a base di carta guadagnano importanza nei segmenti di carne fresca, pollame e frutti di mare grazie alla loro durata e resistenza al grasso. La crescita della logistica a catena del freddo e della distribuzione di carne refrigerata aumenta ulteriormente l’uso di carta da imballaggio che supporta la ritenzione dell’umidità e l’integrità del prodotto durante lo stoccaggio e il trasporto. Questa trasformazione strutturale del commercio al dettaglio favorisce cicli di approvvigionamento coerenti, accelera l’adozione di varianti di carta certificate di qualità e posiziona la carta da imballaggio per carne come componente essenziale dell’imballaggio in ambienti di vendita al dettaglio su larga scala.

- Ad esempio, Aldi UK, in collaborazione con ABP Food Group e Graphic Packaging International, ha lanciato vassoi in fibra pressata per le linee di bistecche principali e premium, riducendo la plastica del 90% e utilizzando linee esistenti per la compatibilità con la catena del freddo.

Aumento della Lavorazione della Carne e della Produzione di Prodotti a Valore Aggiunto

L’aumento della produzione di prodotti a base di carne lavorata, stagionata e pronta da cucinare agisce come un catalizzatore chiave per la crescita del mercato della carta da imballaggio per carne. I trasformatori di carne richiedono sempre più involucri di carta ad alte prestazioni per garantire igiene, efficienza operativa e protezione del prodotto durante le fasi di taglio, porzionatura e imballaggio. La domanda si rafforza ulteriormente con l’espansione di impianti di lavorazione della carne orientati all’esportazione e operazioni di imballaggio a contratto. Carta da macellaio premium, fogli di imballaggio rivestiti in polietilene e carte kraft rinforzate supportano il branding, la gestione della durata e la conformità normativa nelle applicazioni di carne a valore aggiunto. Con il cambiamento delle tendenze di consumo delle proteine verso formati confezionati, il ruolo della carta da imballaggio per carne diventa più strategico all’interno degli ecosistemi di lavorazione industriale.

Tendenze e Opportunità Chiave

Transizione Verso Soluzioni di Carta ad Alte Prestazioni con Barriera e Rivestimento

Una tendenza importante che sta plasmando il mercato della carta da imballaggio per carne è l’avanzamento delle tecnologie di carta con barriera migliorata e rivestita progettate per migliorare la resistenza al grasso, il controllo dell’umidità e la resistenza allo strappo. I produttori sviluppano sempre più carte rivestite in polietilene e trattate con cera che offrono prestazioni funzionali comparabili alla plastica mantenendo i vantaggi della riciclabilità. Questo cambiamento crea opportunità di innovazione in carta da macellaio specializzata, involucri per congelatore e rivestimenti superficiali antibatterici su misura per la conformità alla sicurezza alimentare. L’integrazione di caratteristiche di stampa e branding sulla carta da imballaggio consente anche la differenziazione al dettaglio e la tracciabilità. Con l’aumento della domanda di prestazioni di imballaggio premium, i fornitori che investono in processi avanzati di ingegneria della carta e rivestimento ottengono un forte posizionamento competitivo.

- Ad esempio, UPM Specialty Papers ed Eastman hanno sviluppato una carta rivestita con biopolimero utilizzando BioPBS™ per barriere contro grasso e ossigeno in torte di carne e dolciumi, compatibile con le attrezzature standard LDPE e riciclabile nei flussi di fibra.

Crescente Adozione di Imballaggi in Carta nei Macellai Specializzati e Negozi di Carne Premium

I banchi di carne premium, le macellerie gourmet e i rivenditori specializzati di proteine adottano sempre più imballaggi a base di carta per migliorare la presentazione del prodotto e allinearsi con il posizionamento del marchio artigianale e sostenibile. Questa tendenza crea opportunità per rotoli di carta da macellaio personalizzati, involucri kraft stampati e formati di imballaggio con marchio progettati per elevare la percezione del consumatore e rafforzare l’attrattiva della freschezza. Gli imballaggi in carta supportano anche la trasparenza nelle categorie di carne focalizzate sull’autenticità, come i prodotti biologici, alimentati a erba e di provenienza locale. L’espansione delle reti di vendita al dettaglio di carne specializzata, unita alla preferenza dei consumatori per confezioni visivamente attraenti ed ecologiche, apre nuovi flussi di entrate per i produttori che offrono soluzioni di imballaggio in carta su misura e a valore aggiunto.

- Ad esempio, Whole Foods Market utilizza carta da macellaio marrone rivestita di polimero nei suoi banchi carne per avvolgere i tagli freschi, fornendo un design stampato che evidenzia il marchio del negozio mentre contiene efficacemente i succhi della carne.

Principali Sfide

Concorrenza da Film Plastici e Tecnologie di Confezionamento Sottovuoto

Una delle principali sfide per il mercato della carta per imballaggi di carne è la forte presenza di film plastici e formati di confezionamento sottovuoto che offrono una durata di conservazione estesa, una sigillatura ermetica e prestazioni di barriera superiori. I grandi trasformatori di carne spesso si affidano a soluzioni a base di plastica per il trasporto a lunga distanza nella catena del freddo e le spedizioni di esportazione, limitando la sostituzione completa con alternative in carta. Inoltre, la competitività dei prezzi e i vantaggi di efficienza associati alle linee di confezionamento automatico in plastica creano barriere all’adozione di formati in carta in ambienti di lavorazione ad alto volume. Superare questa sfida richiede continui aggiornamenti tecnologici della carta, una migliore resistenza all’umidità e all’ossigeno e proposte di valore più forti che enfatizzano la sostenibilità e l’allineamento normativo.

Fluttuazioni dei Costi delle Materie Prime e Vincoli della Catena di Fornitura

La volatilità dei prezzi delle materie prime di polpa e carta rappresenta una sfida significativa per i produttori nel mercato della carta per imballaggi di carne. L’aumento dei costi della fibra di legno, dell’energia e del trasporto aumenta le spese di produzione e pressiona i margini, in particolare per i produttori di piccola e media scala. Le interruzioni della catena di fornitura, i vincoli di capacità nella produzione di carta specializzata e le dinamiche fluttuanti di import-export complicano ulteriormente la stabilità dell’approvvigionamento. Queste sfide possono portare a incoerenze nei prezzi per gli utenti finali come rivenditori e trasformatori, influenzando le decisioni di approvvigionamento. Per mitigare i rischi, i partecipanti al mercato esplorano sempre più la diversificazione delle forniture, strategie di integrazione a monte e efficienze di processo per stabilizzare l’economia di produzione e garantire una disponibilità di mercato costante.

Analisi Regionale

Nord America

Il Nord America ha mantenuto una posizione di leadership nel mercato della carta per imballaggio della carne e ha rappresentato una quota di mercato del 32,4% nel 2024, guidato da un forte consumo di carne confezionata, dalla presenza di strutture avanzate per la lavorazione della carne e da una rete di distribuzione a catena del freddo ben consolidata. La regione beneficia di una rapida adozione di soluzioni di carta sostenibili e alimentari nei supermercati, ipermercati e negozi di macelleria specializzati. L’aumento dell’enfasi normativa sugli imballaggi ecologici e la preferenza dei consumatori per carte kraft e cerate riciclabili accelerano ulteriormente la domanda. La crescita è rafforzata da formati di vendita al dettaglio di carne premium e dall’espansione delle etichette private, rafforzando l’adozione di carta da macellaio ad alte prestazioni e soluzioni di imballaggio rivestite.

Europa

L’Europa ha rappresentato un mercato significativo e ha catturato una quota di mercato del 27,9% nel 2024, supportata da regolamenti ambientali rigorosi, politiche di sostenibilità forti e una rapida transizione dai materiali di imballaggio a base di plastica. I trasformatori di carne e le catene di vendita al dettaglio adottano sempre più formati di carta kraft e rivestita riciclabili per allinearsi agli obiettivi di economia circolare e agli impegni di riduzione del carbonio. La domanda è ulteriormente guidata dalla crescita della carne lavorata e dei punti vendita di macelleria specializzati premium nei paesi dell’Europa occidentale. La regione assiste anche a investimenti in tecnologie di carta con barriera migliorata e formati di imballaggio personalizzati con marchio, rafforzando la posizione di mercato degli imballaggi di carta per carne nel commercio al dettaglio, nella ristorazione e negli ambienti di trasformazione industriale.

Asia-Pacifico

L’Asia-Pacifico è emersa come il mercato regionale in più rapida crescita e ha rappresentato una quota di mercato del 24,6% nel 2024, alimentata dall’aumento del consumo di carne, dall’espansione del commercio al dettaglio organizzato e dalla rapida crescita delle industrie di lavorazione della carne in Cina, India e Sud-est asiatico. L’urbanizzazione crescente e lo sviluppo delle infrastrutture della catena del freddo guidano una maggiore domanda di carta da imballaggio igienica e resistente all’umidità nella distribuzione di carne fresca e lavorata. Le iniziative governative che promuovono imballaggi sostenibili e la preferenza dei rivenditori per formati di carta kraft e rivestiti in polietilene a costi contenuti supportano ulteriormente l’adozione. L’espansione della produzione locale e gli investimenti nella produzione di carta da macellaio specializzata rafforzano l’ecosistema di fornitura regionale e migliorano la penetrazione del mercato nei segmenti al dettaglio e industriali.

America Latina

L’America Latina ha rappresentato una quota di mercato dell’8,7% nel 2024, guidata dall’espansione delle industrie di lavorazione della carne orientate all’esportazione in Brasile, Argentina e Messico, insieme all’aumento della domanda di prodotti confezionati di manzo e pollame nei mercati al dettaglio domestici. L’adozione della carta per imballaggio della carne cresce a causa dell’aumento degli standard igienici, della modernizzazione dei macelli e della crescita dei banchi di carne nei supermercati. La regione sperimenta una transizione costante verso formati di carta kraft e cerata riciclabili e a costi contenuti, in particolare nella gestione della carne fresca e refrigerata. Gli investimenti nella produzione di carne a valore aggiunto e nei programmi di etichette private al dettaglio stimolano ulteriormente l’uso di soluzioni durevoli di carta da macellaio e fogli di imballaggio.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota di mercato del 6,4% nel 2024, supportata dall’espansione delle reti di vendita al dettaglio urbane, dalla crescita dei formati di drogheria moderna e dalla crescente domanda di pollame confezionato e prodotti a base di carne lavorata. I paesi del GCC stanno sperimentando un crescente utilizzo di carta per imballaggio della carne resistente al grasso e sicura per alimenti nei supermercati e nei punti di ristorazione veloce. In Africa, la crescita del mercato è guidata dalla graduale modernizzazione degli impianti di lavorazione della carne e dal rafforzamento della distribuzione della catena del freddo. Le iniziative incentrate sulla sostenibilità e il passaggio verso alternative di imballaggio a base di carta migliorano il potenziale di domanda a lungo termine, mentre le importazioni e gli investimenti regionali nella fornitura di carta speciale supportano lo sviluppo del mercato più ampio nelle principali economie.

Segmentazioni del Mercato della Carta per Imballaggio della Carne:

Per Tipo di Prodotto

- Carta per Imballaggio della Carne Cerata

- Carta per Imballaggio della Carne Rivestita in Polietilene

- Carta Kraft per Imballaggio della Carne

- Rotoli & Fogli di Carta da Macellaio

Per Applicazione

- Imballaggio di Carne Fresca

- Imballaggio di Carne Lavorata & Stagionata

- Imballaggio di Frutti di Mare & Pollame

- Conservazione di Carne Congelata

Per Utente Finale

- Impianti di Lavorazione della Carne & Macelli

- Macellerie & Rivenditori Specializzati di Carne

- Supermercati & Ipermercati

- Servizi di Ristorazione & Cucine Commerciali

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato della carta per imballaggi di carne è modellata da attori principali come Amcor plc, Berry Global Group Inc., Sealed Air Corporation, Mondi plc, Winpak Ltd, Sonoco Products Company, Pactiv Evergreen Inc., Ahlstrom-Munksjö Oyj, WestRock Company e Georgia-Pacific LLC. Il mercato presenta un mix equilibrato di conglomerati globali di imballaggi e produttori di carta specializzati che competono su prestazioni del prodotto, credenziali di sostenibilità ed efficienza dei costi. Le aziende si concentrano sullo sviluppo di soluzioni in carta kraft e rivestita resistenti al grasso, con barriera all’umidità e riciclabili per soddisfare le crescenti aspettative normative e dei rivenditori per imballaggi di carne ecologici. Le priorità strategiche includono investimenti in tecnologie di rivestimento avanzate, espansione dei formati di carta per congelatore e macelleria e rafforzamento delle capacità di fornitura per le reti di distribuzione di carne fresca e lavorata. Le partnership con i trasformatori di carne e le catene di vendita al dettaglio, la diversificazione del portafoglio tra varianti cerate e rivestite in polietilene e i formati di imballaggio abilitati al branding definiscono ulteriormente la competizione, poiché i fornitori enfatizzano la coerenza della qualità, l’assicurazione dell’igiene e le proposte di valore sostenibili per garantire relazioni di approvvigionamento a lungo termine nei mercati al dettaglio e industriali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Amcor plc

- Berry Global Group Inc.

- Sealed Air Corporation

- Mondi plc

- Winpak Ltd

- Sonoco Products Company

- Pactiv Evergreen Inc.

- Ahlstrom-Munksjö Oyj

- WestRock Company

- Georgia-Pacific LLC

Sviluppi Recenti

- Ad aprile 2025, Amcor ha completato l’acquisizione di Berry Global per 8,43 miliardi di dollari in azioni, creando un leader nel settore degli imballaggi con ricavi combinati di 24 miliardi di dollari e capacità migliorate nelle soluzioni di imballaggio per carne.

- A settembre 2025, ProAmpac ha collaborato con Divilly Brothers per introdurre ProActive Recyclable® FibreSculpt, un imballaggio a barriera alta a base di fibre per carni cotte refrigerate, migliorando la riciclabilità mantenendo freschezza e aspetto premium.

- A dicembre 2025, ProAmpac ha concordato di acquisire TC Transcontinental Packaging, rafforzando la sua posizione negli imballaggi flessibili e a base di carta nei segmenti alimentari.

- A giugno 2024, Chevler ha lanciato carta protettiva per carne dai colori vivaci all’interno della sua gamma Meat Saver Paper per soddisfare la domanda di maggiore appeal visivo e protezione del prodotto.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una crescita sostenuta poiché i rivenditori e i trasformatori adotteranno sempre più soluzioni di carta per imballaggi di carne riciclabili ed ecologiche.

- I produttori si concentreranno sullo sviluppo di tipi di carta più resistenti, anti-grasso e con barriera all’umidità per supportare i requisiti di sicurezza alimentare e durata di conservazione.

- La domanda aumenterà da parte di catene di vendita al dettaglio organizzate, negozi di macelleria specializzati e marchi di carne premium che enfatizzano l’identità di imballaggio sostenibile.

- L’imballaggio a base di carta guadagnerà ulteriore preferenza rispetto alla plastica a causa del rafforzamento delle normative ambientali e degli impegni di sostenibilità aziendale.

- L’innovazione nei formati di carta rivestita, cerata e per congelatore espanderà le opportunità di applicazione nei segmenti di carne fresca, trasformata e congelata.

- Le caratteristiche di branding, stampabilità e personalizzazione sulla carta da imballaggio rafforzeranno la differenziazione del prodotto nelle esposizioni di carne al dettaglio.

- Gli investimenti nella produzione regionale di carta e nell’integrazione della fornitura miglioreranno l’efficienza dei costi e la disponibilità sul mercato.

- La tracciabilità digitale, la compatibilità delle etichette e i formati di imballaggio conformi all’igiene diventeranno più importanti per i trasformatori e i rivenditori.

- I mercati emergenti contribuiranno fortemente con l’espansione della catena del freddo e l’aumento della capacità di trasformazione della carne.

- Le partnership strategiche tra fornitori di imballaggi e trasformatori di carne accelereranno l’innovazione dei prodotti e l’allineamento degli approvvigionamenti a lungo termine.