Обзор рынка

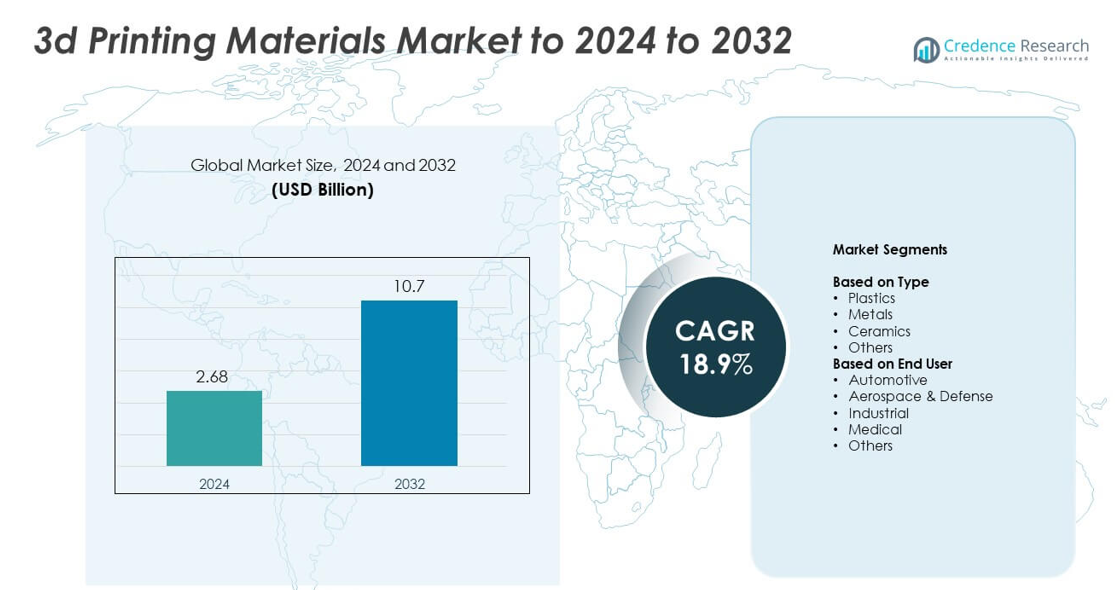

Размер рынка материалов для 3D-печати оценивался в 2,68 миллиарда долларов США в 2024 году и, как ожидается, достигнет 10,7 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 18,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка материалов для 3D-печати 2024 |

2,68 миллиарда долларов США |

| Рынок материалов для 3D-печати, CAGR |

18,9% |

| Размер рынка материалов для 3D-печати 2032 |

10,7 миллиарда долларов США |

Рынок материалов для 3D-печати движется ведущими компаниями, включая CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc. и Höganäs AB. Эти игроки укрепляют рынок за счет передовых полимеров, металлических порошков и композитных материалов, предназначенных для промышленного, медицинского, аэрокосмического и автомобильного использования. Северная Америка возглавила мировой рынок в 2024 году с долей около 38%, поддерживаемой активной деятельностью в области НИОКР и ранним внедрением аддитивного производства. Европа следовала с долей почти 30%, в то время как Азиатско-Тихоокеанский регион составил около 26% благодаря быстрому промышленному расширению и растущим инвестициям в технологии.

Анализ рынка

- Рынок материалов для 3D-печати оценивался в 2,68 миллиарда долларов США в 2024 году и, как ожидается, достигнет 10,7 миллиарда долларов США к 2032 году, растя при среднегодовом темпе роста (CAGR) 18,9%.

- Сильный спрос на полимеры и металлические порошки стимулирует рост, поскольку отрасли внедряют аддитивное производство для более быстрого прототипирования и производства функциональных деталей, при этом пластики занимают около 52% доли в 2024 году.

- Тренды включают растущее использование устойчивых материалов, растущее внедрение многоматериальной печати и расширение применения в медицинских имплантатах, стоматологических устройствах и аэрокосмических компонентах.

- Конкуренция усиливается, поскольку глобальные игроки расширяют портфели материалов, инвестируют в высокопроизводительные композиты и укрепляют цепочки поставок, чтобы удовлетворить промышленный спрос в развивающихся секторах.

- Регионально Северная Америка лидировала с долей около 38% в 2024 году, за ней следовала Европа с почти 30% и Азиатско-Тихоокеанский регион с около 26%, поддерживаемые быстрой индустриализацией и сильным внедрением в автомобильной, аэрокосмической и медицинской отраслях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Пластики доминировали на рынке материалов для 3D-печати в 2024 году с долей около 52%. Спрос оставался высоким благодаря активному использованию в прототипировании, инструментальном производстве и производстве легких деталей в автомобильной и потребительской отраслях. Пластики, такие как PLA, ABS и нейлон, оставались популярными, поскольку они обеспечивают низкую стоимость, легкую печатаемость и широкую совместимость с настольными и промышленными принтерами. Металлические материалы продолжали набирать популярность, поскольку отрасли внедряли высокопрочные сплавы для функциональных деталей, в то время как керамика и другие специальные материалы росли в нишевых приложениях, требующих термостойкости или точной формы.

- Например, пользователи HP произвели более 10 000 000 деталей за один год с помощью Multi Jet Fusion к 2019 году.

По конечным пользователям

Автомобильная промышленность возглавила сегмент конечных пользователей в 2024 году с долей почти 34% на рынке материалов для 3D-печати. Автопроизводители широко использовали эти материалы для поддержки быстрого прототипирования, создания индивидуальных инструментов и производства легких компонентов. Рост ускорился, поскольку производители перешли к более коротким циклам проектирования и более широкому внедрению платформ для электромобилей. Аэрокосмическая и оборонная отрасли стабильно расширялись с ростом спроса на высокопроизводительные металлические порошки, в то время как медицинские приложения росли благодаря более широкому использованию биосовместимых полимеров для имплантатов, стоматологических деталей и устройств, специфичных для пациентов. Промышленные приложения продвинулись вперед благодаря увеличению использования аддитивного производства для мелкосерийных деталей.

- Например, группа BMW произвела более 400 000 3D-печатных компонентов для автомобилей и производственных приспособлений по всей своей глобальной производственной сети в 2023 году.

Ключевые факторы роста

Рост внедрения в промышленном производстве

Растущее использование аддитивного производства в промышленном производстве поддерживает высокий спрос на материалы для 3D-печати. Производители предпочитают полимеры, металлы и композиты для сокращения циклов проектирования и уменьшения потребности в инструментах. Промышленные компании получают выгоду от более быстрого прототипирования, улучшенной кастомизации и меньших отходов. Расширенное использование легких деталей в машиностроении и электронном оборудовании увеличивает потребление материалов. Более широкая доступность высокопроизводительных материалов способствует более глубокой интеграции 3D-печати в производственные процессы, укрепляя общий рост рынка.

- Например, GE Aviation произвела 100 000 аддитивно изготовленных наконечников топливных форсунок на своем заводе в Оберне.

Расширение медицинских приложений

Медицинские учреждения все чаще полагаются на 3D-печать для хирургических направителей, имплантатов, стоматологических продуктов и моделей, специфичных для пациентов. Спрос на биосовместимые полимеры и металлические порошки растет вместе с развитием персонализированного лечения. Компании, производящие медицинские устройства, внедряют аддитивное производство для повышения точности и сокращения времени производства. Достижения в области материалов для биоразлагаемых структур и протезов дополнительно поддерживают рост сектора. Больницы и клиники интегрируют лаборатории 3D-печати для улучшения результатов, увеличивая использование материалов.

- Например, Align Technology печатает около 1 000 000 уникальных деталей для Invisalign каждый день.

Рост металлического аддитивного производства

Металлическая 3D-печать ускоряется в аэрокосмической, оборонной и автомобильной отраслях из-за необходимости в прочных, легких и сложных компонентах. Внедрение расширяется по мере того, как металлические порошки становятся более доступными и надежными. Высокопрочные сплавы, такие как титан и алюминий, набирают популярность для критических приложений. Отрасли ценят улучшенную долговечность и свободу дизайна, что повышает эффективность производства. Повышение стандартов сертификации и более широкая совместимость машин стимулируют стабильный спрос на передовые металлические материалы.

Ключевые тенденции и возможности

Переход к устойчивым и биооснованным материалам

Производители инвестируют в биооснованные полимеры и перерабатываемые материалы для достижения целей устойчивого развития. Спрос растет по мере того, как отрасли внедряют более экологичные методы производства и более строгие экологические нормы. Исследования сосредоточены на биоразлагаемых нитях и переработанных композитах. Компании исследуют низкоуглеродные материалы для потребительских товаров и прототипов упаковки. Повышение осведомленности о воздействии на окружающую среду увеличивает долгосрочные возможности в области экологически чистых ресурсов для 3D-печати.

- Например, BASF продемонстрировала концепцию 3D-печатной доски для серфинга, созданную французским стартапом YUYO, которая использовала нить Ultrafuse rPET, материал, изготовленный на 100% из переработанных медицинских отходов (в частности, ПЭТ из хирургических лотков).

Достижения в области высокопроизводительных композитов

Высокопроизводительные композитные материалы набирают обороты, поскольку отрасли стремятся к более высоким соотношениям прочности к весу. Композиты, которые объединяют полимеры с углеродным волокном или стекловолокном, поддерживают передовые приложения в аэрокосмической, автомобильной промышленности и спортивном оборудовании. Эти материалы обеспечивают высокую точность и структурную стабильность в сложных условиях. Увеличение инвестиций в НИОКР расширяет возможности для термостойких и долговечных композитов. Их растущая доступность способствует внедрению в функциональные, конечные детали.

- Например, клиенты Markforged напечатали более 10 000 000 деталей на платформе Digital Forge.

Растущее внедрение многоматериальной печати

Многоматериальная печать создает сложные структуры с улучшенной производительностью, увеличивая спрос на совместимые материалы. Отрасли используют гибридные комбинации полимеров, металлов и эластомеров для разработки передовых прототипов и функциональных сборок. Эта тенденция увеличивает гибкость дизайна и поддерживает сложные геометрии. Производители машин расширяют поддержку многоматериальных возможностей. Более широкое промышленное использование открывает возможности для специализированных смесей материалов.

Ключевые проблемы

Высокая стоимость материалов

Стоимость передовых нитей, порошков и смол остается серьезным препятствием для многих компаний. Металлические порошки и полимеры инженерного класса часто требуют строгого контроля производства, что увеличивает цены. Высокая стоимость материалов ограничивает внедрение среди малых производителей и образовательных учреждений. Отрасли с ограниченными бюджетами сталкиваются с трудностями при масштабировании аддитивного производства. Снижение затрат за счет улучшения цепочек поставок и увеличения объемов производства остается важной задачей.

Проблемы с качеством и стабильностью производительности

Обеспечение стабильного качества материалов создает проблемы в конечных отраслях. Вариации в размере порошка, составе полимера или содержании влаги могут повлиять на точность деталей. Компании должны инвестировать в строгие испытания и сертификацию, чтобы соответствовать требованиям к производительности. Непоследовательное поведение материалов снижает надежность для критически важных приложений в аэрокосмической и медицинской отраслях. Необходимы улучшенные стандарты и более совершенные системы отслеживания материалов для повышения уверенности в крупномасштабном производстве.

Региональный анализ

Северная Америка

Северная Америка занимала около 38% доли рынка материалов для 3D-печати в 2024 году благодаря широкому внедрению в автомобильной, аэрокосмической, медицинской и промышленной отраслях. Регион выигрывает от передовых производственных экосистем, высокого финансирования НИОКР и сильного присутствия разработчиков материалов. Спрос растет, поскольку компании расширяют использование полимеров, композитов и металлических порошков для функциональных деталей и прототипирования. Рост ускоряется с более широким внедрением аддитивного производства в медицинских имплантатах и аэрокосмических компонентах. Поддерживающие государственные программы и раннее принятие технологий продолжают укреплять лидерские позиции региона.

Европа

Европа составила почти 30% доли рынка материалов для 3D-печати в 2024 году, поддерживаемая сильным спросом со стороны автомобильной, аэрокосмической, стоматологической и промышленной отраслей. Такие страны, как Германия, Великобритания и Франция, лидируют благодаря передовым инженерным возможностям и увеличению инвестиций в исследования аддитивного производства. Европейские компании сосредоточены на высокопроизводительных полимерах, металлических порошках и устойчивых материалах, соответствующих строгим нормативным стандартам. Расширение применения в медицинских устройствах и индивидуализированных промышленных деталях способствует региональному росту. Поддерживающие инициативы по цифровизации и сильный инновационный потенциал укрепляют прочные рыночные позиции Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 26% доли рынка материалов для 3D-печати в 2024 году, обусловленный быстрым промышленным расширением в Китае, Японии, Южной Корее и Индии. Растущее внедрение в электронике, автомобилестроении, здравоохранении и потребительских товарах подпитывает сильный спрос на материалы. Региональные производители сосредоточены на экономически эффективных полимерах, металлических порошках и композитных материалах по мере увеличения объемов производства. Поддерживаемые государством программы цифрового производства ускоряют внедрение среди малых и средних предприятий. Растущие инвестиции в аэрокосмическую отрасль и расширение производства медицинских устройств укрепляют долгосрочные перспективы роста. Большая производственная база региона позиционирует Азиатско-Тихоокеанский регион как самый быстрорастущий рынок.

Латинская Америка

Латинская Америка удерживала примерно 4% доли рынка материалов для 3D-печати в 2024 году, с растущим внедрением в автомобилестроении, здравоохранении и мелкосерийном промышленном производстве. Такие страны, как Бразилия и Мексика, лидируют благодаря расширению производственных возможностей и растущему интересу к быстрому прототипированию. Спрос на доступные полимеры и базовые металлические материалы увеличивается, поскольку местные компании интегрируют аддитивное производство для гибкости дизайна. Рост остается стабильным, так как университеты и исследовательские центры поддерживают развитие технологий. Улучшенный доступ к системам 3D-печати и программам обучения укрепляет региональное внедрение в прогнозируемый период.

Ближний Восток и Африка

Ближний Восток и Африка составили около 2% доли рынка материалов для 3D-печати в 2024 году, обусловленные возникающим использованием в строительстве, здравоохранении и промышленном инструментировании. Рост сосредоточен в ОАЭ, Саудовской Аравии и Южной Африке, поскольку эти страны инвестируют в цифровое производство. Спрос на полимеры, смолы и металлические порошки растет, поскольку сектора принимают аддитивное производство для индивидуализированных деталей и разработки прототипов. Государственные инициативы в области умного производства поддерживают расширение технологий. Хотя размер рынка остается небольшим, растущая промышленная диверсификация укрепляет долгосрочное внедрение в регионе.

Сегментация рынка:

По типу

- Пластики

- Металлы

- Керамика

- Другие

По конечному пользователю

- Автомобилестроение

- Аэрокосмическая и оборонная промышленность

- Промышленность

- Медицина

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок материалов для 3D-печати формируется основными игроками, такими как CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems и Höganäs AB. Конкурентная среда отражает сильный акцент на передовые полимеры, металлические порошки, композитные смеси и высокопроизводительные смолы, адаптированные для промышленных, аэрокосмических, медицинских и автомобильных применений. Компании активно инвестируют в исследования для улучшения прочности, термостойкости и надежности материалов, используемых как в прототипировании, так и в конечных изделиях. Фирмы расширяют производственные мощности и глобальные дистрибьюторские сети, чтобы удовлетворить растущий спрос на развивающихся и развитых рынках. Партнерства с производителями принтеров, исследовательскими институтами и промышленными клиентами помогают расширить совместимость материалов и ускорить их внедрение. Непрерывные инновации в области перерабатываемых материалов, устойчивых формул и возможностей использования нескольких материалов укрепляют общую конкурентоспособность.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В 2024 году компания Materialise объявила о программных улучшениях для своего программного обеспечения Magics, включающих предоставление алгоритмов через комплект для разработки программного обеспечения (SDK) для создания индивидуализированных рабочих процессов 3D-печати для повышения качества и эффективности.

- В 2024 году компания Markforged обновила свой принтер FX10, чтобы обеспечить 3D-печать как металлическими, так и передовыми композитными материалами, расширяя разнообразие материалов для промышленных применений.

- В 2023 году CRP Technology запустила Windform XT 2.0 IMG, свой первый материал для литья под давлением, полностью изготовленный из переработанных промышленных материалов для 3D-печати Windform XT 2.0, для повышения устойчивости.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок материалов для 3D-печати расширится с более широким промышленным внедрением.

- Спрос на металлические порошки возрастет по мере увеличения аддитивного производства в аэрокосмической и автомобильной отраслях.

- Биоразлагаемые и перерабатываемые материалы будут набирать популярность из-за целей устойчивого развития.

- Медицинские приложения будут расти с увеличением использования биосовместимых полимеров и стоматологических материалов.

- Композитные материалы будут активно внедряться для легких и прочных компонентов.

- Печать с использованием нескольких материалов создаст новые возможности для проектирования сложных деталей.

- Достижения в сертификации материалов поддержат более широкое использование в критически важных отраслях.

- Автоматизация в аддитивном производстве увеличит потребление материалов в больших объемах.

- Развивающиеся экономики будут использовать больше материалов для 3D-печати по мере роста производственных изменений.

- Постоянные исследования и разработки представят передовые полимеры и сплавы для приложений следующего поколения.