Обзор рынка

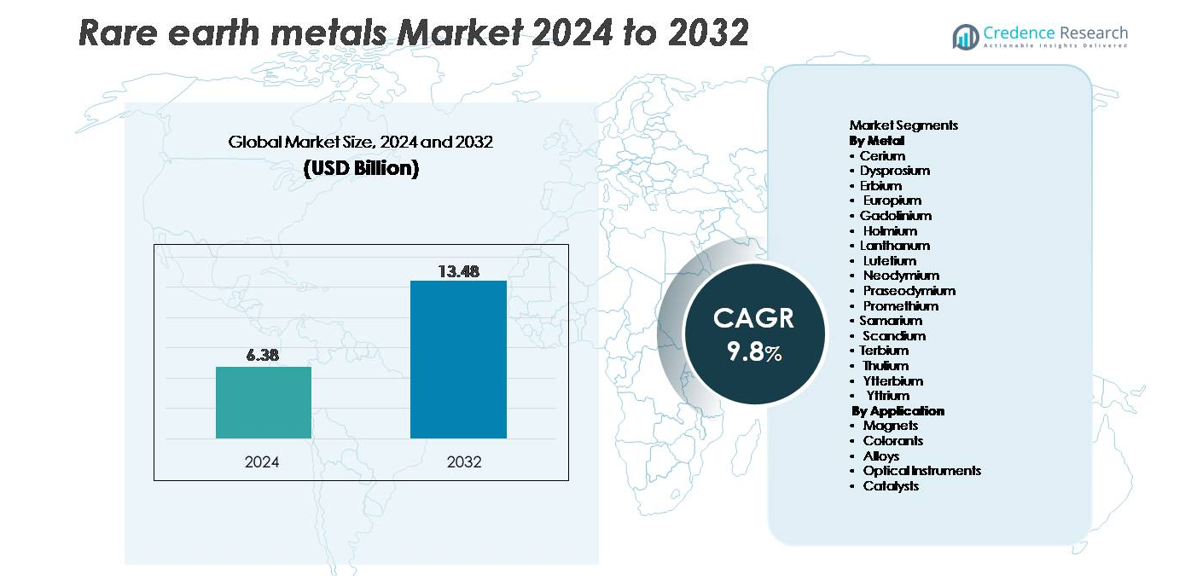

Глобальный рынок редкоземельных металлов был оценен в 6,38 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 13,48 миллиарда долларов США к 2032 году, расширяясь с CAGR 9,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка редкоземельных металлов 2024 |

6,38 миллиарда долларов США |

| Рынок редкоземельных металлов, CAGR |

9,8% |

| Размер рынка редкоземельных металлов 2032 |

13,48 миллиарда долларов США |

Рынок редкоземельных металлов формируется сочетанием глобально интегрированных производителей и новых специалистов по добыче. Ведущие игроки, такие как Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited и Canada Rare Earth Corporation, стимулируют развитие отрасли за счет расширения добывающих мощностей, технологий переработки и обработки магнитных материалов. Азиатско-Тихоокеанский регион доминирует на рынке с долей более 70% благодаря обширной инфраструктуре переработки и базе производства магнитов в Китае. Северная Америка и Европа ускоряют стратегические проекты по снижению зависимости от импорта, в то время как Австралия укрепляет свои позиции в качестве ключевого поставщика вне Китая.

Анализ рынка

- Мировой рынок редкоземельных металлов был оценен в 6,38 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 13,48 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 9,8% в течение прогнозируемого периода.

- Спрос продолжает расти из-за высокого потребления в магнитах NdFeB, которые занимают наибольшую долю сегмента, обусловленную электродвигателями, ветряными турбинами и промышленной автоматизацией. Расширение использования в катализаторах, аэрокосмических сплавах и фотонных материалах дополнительно укрепляет общий рост рынка.

- Ключевые тенденции включают быстрое внедрение переработки и городского майнинга, передовые технологии разделения и растущие инвестиции в перерабатывающие центры за пределами Китая для улучшения устойчивости цепочки поставок.

- Конкуренция усиливается, поскольку такие игроки, как Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura и Northern Minerals, расширяют добычу и переработку; однако экологические нормы, высокие капитальные затраты и концентрация поставок остаются основными ограничениями.

- Азиатско-Тихоокеанский регион составляет более 70% мировой доли, за ним следуют Северная Америка с 14% и Европа с 12%, что отражает сильное производство магнитов и усилия по диверсификации в регионах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По металлам

Неодим остается доминирующим сегментом металлов, захватывая наибольшую долю благодаря своей критической роли в производстве высокопроизводительных постоянных магнитов NdFeB, используемых в тяговых электродвигателях, системах промышленной автоматизации и ветряных турбинах с прямым приводом. Растущее внедрение электрических силовых агрегатов и высокоэффективных генераторов укрепляет спрос на неодим и его со-зависимости с празеодимом и диспрозием, которые повышают термическую стабильность. Лантан и церий сохраняют стабильное потребление в катализаторах и полировальных порошках, в то время как скандий набирает популярность в аэрокосмических сплавах. Тяжелые редкоземельные элементы, такие как тербий и иттербий, постепенно расширяются благодаря исследованиям в области передовой визуализации, фотоники и магнитного охлаждения.

- Например, линии магнитов NdFeB компании Hitachi Metals используют сплавы с добавлением неодима, достигая уровня коэрцитивности выше 1200 кА/м, в то время как Airbus тестировал сплавы скандий-алюминий, содержащие до 0,4% скандия, чтобы улучшить прочность на разрыв более чем на 50% в аэрокосмических компонентах.

По применению

Магниты представляют собой ведущий сегмент применения, занимая наибольшую долю рынка, поскольку магниты NdFeB и SmCo остаются незаменимыми для электродвигателей, робототехники, генераторов ветряных турбин и высокоплотной электроники. Их превосходная магнитная сила, легкая структура и высокая коэрцитивность способствуют постоянному внедрению в системы мобильности следующего поколения и возобновляемой энергетики. Катализаторы следуют как крупный сегмент, поддерживаемый формулами на основе лантана и церия, используемыми в нефтепереработке и контроле выбросов. Сплавы демонстрируют растущий спрос со стороны аэрокосмической отрасли и аддитивного производства, в то время как оптические приборы и красители сохраняют нишевое, но растущее использование в лазерах, люминофорах и дисплейных технологиях.

- Например, постоянные магнитные двигатели Tesla зависят от магнитов NdFeB, обеспечивающих энергетические продукты выше 52 MGOe, в то время как 12-МВт оффшорная турбина Haliade-X от GE Vernova использует магнитные сборки, содержащие более 600 кг редкоземельных магнитных материалов на гондолу.

КЛЮЧЕВЫЕ ФАКТОРЫ РОСТА:

Расширяющийся спрос на электромобили и высокопроизводительные магниты

Ускоренное принятие электромобилей (ЭМ), гибридных силовых установок и высокоэффективных промышленных двигателей остается самым сильным фактором роста рынка редкоземельных металлов. Неодим, празеодим, диспрозий и тербий необходимы для производства постоянных магнитов NdFeB, которые обеспечивают превосходную магнитную силу и долговечность, требуемые для тяговых двигателей, робототехники и автоматизированных систем. По мере того как мировые продажи ЭМ превышают десятки миллионов единиц ежегодно, производители оригинального оборудования увеличивают долгосрочные закупки редкоземельных материалов магнитного класса для стабилизации поставок. Установки ветровой энергии дополнительно усиливают спрос, особенно на турбины с прямым приводом, которые сильно зависят от магнитов, обогащенных неодимом, для улучшенной плотности крутящего момента и снижения технического обслуживания. Потребительская электроника, включая смартфоны, носимые устройства и технологии охлаждения дата-центров, также требует высокоточных магнитов, стимулируя постоянное потребление в различных секторах. Государственные мандаты, поддерживающие электрификацию, расширение возобновляемой энергии и энергоэффективные системы, укрепляют структурный рост спроса. Вместе эти тенденции закрепляют высокопроизводительные магнитные материалы в качестве основного катализатора долгосрочного потребления редкоземельных металлов.

- Например, новейшие моторы e-Axle от Toyota используют усовершенствованные магниты NdFeB с уменьшенным содержанием неодима, которые достигают типичных энергетических продуктов в диапазоне 30-40 MGOe для коммерческого автомобильного использования, в то время как платформы оффшорных турбин Vestas мощностью 15 МВт включают сотни килограммов (в некоторых конструкциях потенциально более 800 кг) редкоземельного магнитного материала на единицу для поддержания высококрутящего момента и низкого уровня обслуживания.”

Растущее использование редкоземельных элементов в катализаторах, сплавах и системах передовых материалов

Редкоземельные металлы испытывают значительный рост спроса в катализаторах для переработки, аэрокосмических сплавах, оптических системах и оборонных технологиях, формируя диверсифицированную базу драйверов помимо магнитов. Церий и лантан остаются незаменимыми для каталитического крекинга (FCC) в нефтепереработке, поддерживая производство более чистого топлива и соблюдение норм по контролю выбросов по всему миру. Между тем, сплавы скандий-алюминий обеспечивают исключительное соотношение прочности к весу для аэрокосмических конструкций, аддитивного производства и платформ мобильности следующего поколения. Европий, тербий и иттрий сохраняют актуальность в люминофорах для высокоэффективных дисплеев, лазеров и сенсорных систем, используемых в медицинской визуализации, оборонной оптике и промышленной метрологии. По мере развития материаловедения, новые приложения, такие как магнитное охлаждение, твердотельные батареи и технологии квантовой связи, дополнительно расширяют доступный рынок для отдельных редкоземельных элементов. Эти факторы в совокупности укрепляют спрос на диверсифицированные материалы на основе редкоземельных элементов, соответствующие требованиям высокоточной, легковесной и энергоэффективной инженерии в различных отраслях.

- Например, пилотная линия по производству скандий-алюминиевого сплава компании Rio Tinto производит слитки сплава, содержащие 0,4–0,6% скандия, увеличивая предел текучести более чем на 150 МПа, в то время как формулировки FCC-катализаторов компании UOP содержат до 3 мас.% оксида церия для повышения каталитической активности.

Стратегические государственные политики, поддерживающие безопасность цепочек поставок и региональную добычу

Глобальные правительства все чаще рассматривают редкоземельные металлы как стратегические ресурсы из-за их незаменимой роли в оборонных системах, возобновляемой энергетике и передовой электронике. Это признание стимулирует национальные политики, поддерживающие диверсифицированную добычу, переработку и производство магнитов за пределами традиционных регионов, доминирующих в поставках. Соединенные Штаты, Европейский Союз, Япония, Австралия и Индия запустили программы стимулирования, налоговые льготы и государственно-частные партнерства для создания надежных цепочек поставок и снижения зависимости от импорта. Инвестиции направлены на новые горнодобывающие предприятия, заводы по разделению, системы переработки и производственные центры конечного использования, такие как магнитные предприятия и заводы по производству прекурсоров для батарей. Эти инициативы помогают стабилизировать доступность на рынке, способствуя технологической независимости критически важных секторов. Оборонные ведомства также интегрируют стратегии накопления редкоземельных металлов для обеспечения бесперебойных поставок для систем наведения ракет, компонентов радаров и высокоточных датчиков. По мере усиления геополитического давления, поддерживаемая государством устойчивость цепочек поставок становится мощным структурным драйвером роста мирового рынка редкоземельных металлов.

КЛЮЧЕВЫЕ ТРЕНДЫ И ВОЗМОЖНОСТИ:

Расширение систем переработки, городского майнинга и восстановления циркулярных магнитов

Основная возможность возникает из-за крупномасштабной переработки редкоземельных металлов из вышедшей из эксплуатации электроники, ветряных турбин, двигателей и промышленного оборудования. Традиционная добыча сталкивается с ограничениями, такими как воздействие на окружающую среду, сложная переработка руды и длительные сроки ввода в эксплуатацию, что делает переработанные редкоземельные металлы все более привлекательной альтернативой. Передовые гидрометаллургические и экстракционные технологии позволяют избирательно восстанавливать неодим, диспрозий и тербий из магнитов NdFeB с улучшением чистоты и эффективности. Программы городского майнинга в Европе, Северной Америке и Восточной Азии расширяют рамки сбора для небольших электронных устройств, помогая захватывать значительные количества магнитных материалов, ранее выбрасываемых. Компании также коммерциализируют замкнутые системы переработки магнитов, которые снижают энергозатраты и обходят начальные этапы переработки руды. По мере ужесточения норм устойчивого развития и стремления производителей к низкоуглеродным сырьевым материалам, переработка становится важной долгосрочной возможностью роста и стабилизирующим фактором для поставок редкоземельных металлов.

- Например, пилотная программа по переработке редкоземельных элементов компании Hitachi в начале 2010-х годов продемонстрировала технологию, способную обрабатывать примерно 100 HDD-устройств в час с помощью оборудования, достигая высоких показателей извлечения неодима из извлеченных магнитов.

Технологические инновации в производстве магнитов, химии разделения и инженерии сплавов

Достижения в производстве магнитов, химии разделения и инженерии материалов создают значительные возможности для специализированных приложений редкоземельных элементов. Технологии диффузии по границам зерен уменьшают использование диспрозия, улучшая при этом характеристики магнитов при высоких рабочих температурах, что позволяет экономично масштабировать производство для электромобилей и промышленных двигателей. Прорывы в экстракции растворителями, мембранной фильтрации и системах ионного обмена повышают эффективность и экологический след процессов рафинирования, решая исторические ограничения, связанные с управлением отходами и химической интенсивностью. В сплавах интеграция скандия в алюминиевые матрицы ускоряет внедрение в аэрокосмической отрасли благодаря улучшенной прочности на разрыв, свариваемости и усталостной стойкости. Инновации в фотонных материалах, люминесцентных пленках и лазерных кристаллах открывают новый спрос на эрбий, иттербий, европий и тербий в оптическом зондировании, волоконных усилителях и прецизионных инструментах. Эти технологические достижения стимулируют потребление редкоземельных элементов премиум-класса и открывают высокоценные инженерные приложения.

- Например, магниты NdFeB с диффузионной обработкой компании Shin-Etsu Chemical сокращают потребление диспрозия почти на 50%, поддерживая рабочие температуры выше 200°C, а растворные экстракционные цепи Neo Performance Materials обрабатывают более 14 000 тонн редкоземельного сырья ежегодно.

Рост оборонных, космических и квантовых технологий, стимулирующий спрос на стратегические материалы

Оборонные, аэрокосмические и квантовые технологические экосистемы продолжают создавать высокоценные возможности для редкоземельных металлов благодаря их исключительным магнитным, оптическим и тепловым характеристикам. Постоянные магниты поддерживают актуаторы ракет, системы управления самолетами, радарные платформы и компоненты наведения, требующие экстремальной надежности. Кристаллы, легированные редкоземельными элементами, такими как иттербий, эрбий и гольмий, позволяют создавать мощные лазеры, оптику ночного видения и передовые сенсорные массивы. В космическом секторе легкие редкоземельные сплавы укрепляют конструкции спутников и компоненты двигателей, предназначенные для экстремальных температурных условий. Развивающиеся квантовые коммуникационные и вычислительные технологии полагаются на легированные редкоземельными ионами для ультра-стабильных оптических переходов и безопасной обработки информации. По мере того как модернизация обороны и освоение космоса усиливаются по всему миру, спрос на высокочистые редкоземельные материалы в критически важных приложениях неуклонно растет, представляя значительные долгосрочные рыночные возможности.

КЛЮЧЕВЫЕ ВЫЗОВЫ:

Концентрация поставок, геополитические риски и ограниченная мощность переработки

Рынок редкоземельных металлов сталкивается с серьезной проблемой, связанной с экстремальной концентрацией поставок на этапах добычи, разделения и обработки. Один регион доминирует в глобальной мощности переработки, создавая уязвимости для стран-импортеров и отраслей, зависящих от оксидов и металлов магнитного класса. Геополитическая напряженность, торговые ограничения или изменения в экспортной политике могут нарушить производство на последующих этапах, особенно в двигателях электромобилей, компонентах ветряных турбин и оборонных технологиях. Развитие альтернативных центров переработки требует значительных капитальных затрат, сложных экологических согласований и длительных сроков реализации, что ограничивает краткосрочную диверсификацию. Эти ограничения создают ценовую волатильность, неуверенность в поставках и долгосрочные риски для отраслей, зависящих от стабильной доступности редкоземельных элементов.

Экологические, нормативные и управленческие ограничения в горнодобывающей и перерабатывающей промышленности

Добыча и разделение редкоземельных элементов остаются экологически интенсивными процессами, связанными с радиоактивными побочными продуктами, высоким потреблением химикатов и сложными требованиями к управлению отходами. Ужесточение экологических норм в различных регионах увеличивает затраты на соблюдение требований, задерживает сроки реализации проектов и ограничивает возможность новых горнодобывающих операций. Сообщества и регуляторы требуют улучшения практик устойчивого развития, включая очистку сточных вод, контроль выбросов, управление хвостохранилищами и обязательства по восстановлению земель. Хотя современные технологии снижают воздействие на окружающую среду, их масштабное внедрение остается сложной задачей. Эти проблемы ограничивают темпы расширения мощностей по добыче и переработке, ограничивая гибкость глобального предложения. По мере ускорения спроса экологические ограничения становятся значительным препятствием для достижения сбалансированных цепочек поставок редкоземельных элементов.

Региональный анализ

Азиатско-Тихоокеанский регион (APAC)

Азиатско-Тихоокеанский регион доминирует на рынке редкоземельных металлов, занимая более 70% мировой доли, благодаря подавляющему лидерству Китая в добыче, разделении и производстве магнитов. Китай контролирует большую часть мировых мощностей по переработке и поддерживает высокий внутренний спрос со стороны секторов электромобилей, ветроэнергетики, потребительской электроники и промышленности. Япония и Южная Корея вносят значительный вклад через производство высокоценных магнитов и передовую инженерную разработку материалов. Растущие инвестиции в Индию и Австралию дополнительно укрепляют региональную базу поставок. Государственная политика, поддерживающая независимость поставок, расширенные лицензии на добычу и проекты по переработке, удерживает APAC в качестве глобального центра производства и потребления редкоземельных элементов.

Северная Америка

Северная Америка занимает примерно 14% мирового рынка, поддерживаемая стратегическими правительственными инициативами по восстановлению внутренних возможностей добычи и разделения. Соединенные Штаты лидируют в региональном росте благодаря инвестициям в переработку неодима-празеодима, производство магнитов и поставки материалов оборонного класса. Политические рамки, такие как Закон о производстве для обороны и стимулы для чистой энергии, ускоряют спрос на двигатели электромобилей, ветряные турбины и высокопроизводительную электронику. Сотрудничество между горнодобывающими компаниями, производителями магнитов и разработчиками технологий укрепляет устойчивость региональной цепочки поставок. Увеличение использования передовых аэрокосмических сплавов и оборонных систем, зависящих от редкоземельных элементов, дополнительно стимулирует потребление, позиционируя Северную Америку как быстрорастущий центр спроса, несмотря на ограниченные мощности по переработке.

Европа

Европа составляет примерно 12% мировой доли рынка, поддерживаемая высоким спросом со стороны секторов возобновляемой энергии, электрической мобильности и промышленной автоматизации. Такие страны, как Германия, Франция и Великобритания, стимулируют потребление за счет расширения производства электромобилей и установки оффшорных ветряных электростанций, требующих высокопрочных магнитов NdFeB. Акт ЕС о критически важных сырьевых материалах поощряет диверсификацию источников, инфраструктуру переработки и локализованное производство магнитов для снижения зависимости от импорта. Передовые исследования в области фотоники, катализаторов и аэрокосмических сплавов укрепляют использование специализированных редкоземельных элементов в высокотехнологичных отраслях. Несмотря на ограниченные возможности на начальном этапе, акцент Европы на устойчивость, цикличность и стратегическую автономию способствует стабильному росту потребления редкоземельных элементов.

Латинская Америка

Латинская Америка составляет 4% мирового рынка, при этом спрос в основном обусловлен промышленной переработкой, автомобильными компонентами и развивающимися инвестициями в возобновляемую энергию. Бразилия и Аргентина лидируют в региональной активности, используя растущее принятие электромобилей, спрос на катализаторы для нефтепереработки и расширение местной сборки электроники. Геологические исследования в Бразилии и Чили все чаще выявляют перспективные месторождения редкоземельных элементов, привлекая международный интерес к разведке. Однако ограниченные мощности по переработке, задержки в регулировании и инфраструктурные ограничения ограничивают масштабы внутренней переработки. По мере того как региональные правительства продвигают развитие минеральных ресурсов и переход на чистую энергию, Латинская Америка постепенно укрепляет свою роль в глобальных цепочках добавленной стоимости редкоземельных элементов.

Ближний Восток и Африка (MEA)

MEA занимает около 4% доли рынка, поддерживаемой растущей активностью в разведке и стратегическим интересом к ресурсам редкоземельных элементов. Африканские страны, включая Южную Африку, Мадагаскар и Танзанию, обладают значительными неразработанными месторождениями, привлекая инвестиции в развитие верхнего уровня. Спрос на Ближнем Востоке стабильно растет благодаря стратегиям диверсификации в аэрокосмической отрасли, технологиях чистой энергии и высокоэффективных промышленных системах. Однако регион сталкивается с проблемами в создании крупномасштабных мощностей по переработке и производству конечной продукции. Инициативы, поддерживаемые правительством, и партнерства с глобальными горнодобывающими компаниями продолжают улучшать осуществимость проектов. Долгосрочный потенциал роста MEA остается сильным, поскольку страны стремятся глубже интегрироваться в цепочку поставок редкоземельных элементов.

Сегментация рынка:

По металлу

- Церий

- Диспрозий

- Эрбий

- Европий

- Гадолиний

- Гольмий

- Лантан

- Лютеций

- Неодим

- Празеодим

- Прометий

- Самарий

- Скандий

- Тербий

- Тулий

- Иттербий

- Иттрий

По применению

- Магниты

- Красители

- Сплавы

- Оптические приборы

- Катализаторы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке редкоземельных металлов характеризуется сильным доминированием вертикально интегрированных производителей, расширением глобальных горнодобывающих инициатив и ростом инвестиций в производство магнитов. Китай остается центром конкуренции благодаря ведущим компаниям, контролирующим добычу, разделение, рафинирование оксидов и производство магнитов NdFeB, что обеспечивает эффективность затрат и надежность поставок. Международные игроки в Австралии, США и Канаде продолжают развивать новые проекты по добыче и переработке для диверсификации глобальных источников. Компании все больше фокусируются на высокочистых оксидах, переработанных магнитных материалах и специальных сплавах, чтобы захватить ценность в электродвигателях, ветряных турбинах и оборонных технологиях. Стратегические партнерства между добывающими компаниями, производителями магнитов и автомобильными OEM укрепляют устойчивость цепочки поставок, в то время как правительства ускоряют финансирование и нормативную поддержку для создания внутренних перерабатывающих центров. По мере развития технологий конкуренция усиливается вокруг высокопроизводительных магнитов, продвинутой химии разделения и экологически ответственных методов рафинирования, что делает инновации и безопасность поставок основными конкурентными отличиями на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Последние события:

- В октябре 2025 года Lynas объявила о вложении 180 миллионов австралийских долларов в строительство специализированного завода по разделению тяжелых редкоземельных элементов в Малайзии для переработки ~5000 тонн в год тяжелых редкоземельных материалов, с целью уменьшения зависимости от китайской инфраструктуры переработки.

- В октябре 2025 года Northern Minerals привлекла 60,5 миллионов австралийских долларов для продвижения своего проекта Browns Range по тяжелым редкоземельным элементам.

- В августе 2025 года Arafura ранее завершила привлечение капитала (~70,2 миллиона австралийских долларов в первом транше) для поддержки своего флагманского проекта Nolans Rare Earths Project, что является критическим шагом к окончательному инвестиционному решению.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе металла, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Мировой спрос на магниты NdFeB будет продолжать расти по мере ускорения внедрения электромобилей, робототехники и установок ветровой энергии по всему миру.

- Правительства будут расширять стратегические политики для создания внутренних возможностей добычи, переработки и производства магнитов.

- Рециклинг и городская добыча станут основным вторичным источником поставок, уменьшая зависимость от первичной добычи.

- Новые технологии переработки улучшат эффективность, снизят воздействие на окружающую среду и повысят производство высокочистых оксидов.

- Аэрокосмические, оборонные и космические технологии увеличат потребление тяжелых редкоземельных элементов для прецизионной оптики и высокопроизводительных сплавов.

- Диверсификация цепочек поставок за пределами Китая усилится благодаря новым проектам в Австралии, США, Канаде и Африке.

- Системы рециклинга магнитов будут масштабироваться, позволяя круговое производство для двигателей электромобилей и промышленного оборудования.

- Квантовые технологии и передовая фотоника расширят специализированный спрос на такие элементы, как эрбий, иттербий и европий.

- Долгосрочные контракты между OEM и добывающими компаниями станут обычной практикой для обеспечения доступности материалов.

- Устойчивость, прослеживаемость и низкоуглеродная переработка станут основными конкурентными отличиями для глобальных поставщиков.